Comment fonctionne l'indemnisation des accidents du travail

L'indemnisation des accidents du travail est le plus ancien programme d'assurance aux États-Unis. Avec la croissance rapide des emplois industriels au début du XXe siècle, les accidents du travail sont devenus plus courants et les dangers du travail en usine, avec de la machinerie lourde ou dans des conditions dangereuses, plus évidents. Il fallait un système pour faire face à ces blessures et indemniser les travailleurs qui en souffraient.

Avant la mise en place de l'indemnisation des accidents du travail, un travailleur blessé ou handicapé devait poursuivre son employeur pour récupérer son salaire et ses revenus futurs et pour payer ses frais médicaux. Les travailleurs ont généralement perdu ces affaires, ce qui a nui à la relation employeur/employé et a contribué à la méfiance entre les employeurs et leurs travailleurs. Les employeurs ont fréquemment utilisé trois moyens de défense dans les poursuites intentées par des employés [ref] :

- Assomption du risque - La blessure résultait d'un danger normal et accepté associé au travail.

- La règle des collègues de travail - La blessure a été causée par la négligence d'un collègue.

- Négligence contributive - La négligence du travailleur a contribué à l'accident.

Les travailleurs devaient attendre longtemps pour obtenir une éventuelle compensation financière, et si quelqu'un était trop blessé pour travailler, l'incapacité de gagner sa vie, combinée à l'accumulation d'honoraires d'avocat, pouvait être dévastatrice. Lorsque les travailleurs gagnaient devant les tribunaux, les jugements contre les employeurs étaient souvent importants, même si les montants ne correspondaient pas à un barème ou à un système défini.

L'Europe a ouvert la voie aux programmes américains d'indemnisation des travailleurs. En 1884, l'Allemagne a adopté des lois sur la maladie et les accidents, et l'Angleterre a établi l'indemnisation des travailleurs en 1897. La première loi américaine sur l'indemnisation des travailleurs a été adoptée en 1908, couvrant les travailleurs fédéraux. Entre 1911 et 1920, la plupart des États ont adopté leurs propres programmes d'indemnisation des accidents du travail sur le modèle de ceux de l'Allemagne et de l'Angleterre.

Nous connaissons maintenant l'histoire de l'indemnisation des accidents du travail et pourquoi nous l'avons. Mais comment ça fonctionne? Lisez la suite pour savoir comment fonctionne ce programme et quels types de blessures il couvre.

Prestations d'indemnisation des accidents du travail

L'indemnisation des accidents du travail est conçue pour couvrir les travailleurs pour tous les accidents du travail.

L'indemnisation des accidents du travail est conçue pour couvrir les travailleurs pour tous les accidents du travail. L'indemnisation des accidents du travail offre aux travailleurs blessés au travail (ou à leur famille, en cas de décès) un niveau d'indemnisation prédéterminé. L'avantage de ce type de programme est qu'il supprime le processus fastidieux et coûteux de contentieux (faire face à un procès) et offre des avantages garantis aux travailleurs. La base de l'indemnisation des travailleurs est une idée appelée négociation d'indemnisation ou recours exclusif . Les travailleurs blessés renoncent à la plupart des droits de poursuivre les employeurs pour blessure en échange de prestations clairement définies en cas de blessure ou d'invalidité. Dans le cadre de la négociation, les employeurs ne sont pas autorisés à accorder une indemnisation moindre si un travailleur est jugé négligent ou responsable.

La plupart des 55 différents programmes d'indemnisation des travailleurs qui existent aux États-Unis sont gérés par l'État. Ces programmes varient en termes de rémunération et d'avantages, y compris les blessures et les maladies qui sont couvertes. Il existe également plus de 1 200 assureurs commerciaux opérant aux États-Unis. La plupart des employeurs sont tenus par la loi de l'État d'avoir une assurance contre les accidents du travail.

La plupart des programmes d'indemnisation des travailleurs paient les frais médicaux, remboursent la plupart des revenus perdus et paient la perte de revenus futurs ou offrent une réadaptation professionnelle (formation à un nouvel emploi ou métier, kinésithérapie, etc.). Lorsqu'un travailleur est tué, les frais funéraires sont généralement payés et les survivants peuvent obtenir des prestations de remplacement du salaire. En cas de blessure, les travailleurs reçoivent une indemnisation immédiate pour leurs frais médicaux, puis reçoivent des indemnités en espèces pour le travail perdu après trois à sept jours.

Déposer une demande d'indemnisation des accidents du travail

L'indemnisation des travailleurs couvre les blessures liées au stress répétitif comme le syndrome du canal carpien.

L'indemnisation des travailleurs couvre les blessures liées au stress répétitif comme le syndrome du canal carpien. La plupart des employés sont couverts par la loi sur les accidents du travail. Dans certains États, certaines personnes sont exemptées, telles que les propriétaires d'entreprises, les entreprises de cinq employés ou moins, les travailleurs agricoles, les travailleurs domestiques et les entrepreneurs indépendants. Ces entreprises peuvent toujours être tenues de souscrire une assurance responsabilité civile générale.

Pour ceux qui sont couverts, l'indemnisation des travailleurs couvre les blessures subies au travail et les maladies ou les effets subis suite à une exposition à long terme à des conditions dangereuses ou pénibles. Ceux-ci peuvent aller d'un bras cassé résultant d'une chute, à une perte auditive due au forage dans une carrière, au syndrome du canal carpien dû au stress causé par la dactylographie. Avant tout, la maladie ou la blessure doit être causée par le travail ou être attribuée aux conditions de travail.

Le va-et-vient règle signifie que les blessures subies pendant le trajet domicile-travail ne sont pas couvertes, mais d'autres blessures liées au transport peuvent être couvertes, comme faire des courses pour un employeur et voyager ou transporter des marchandises dans le cadre de l'emploi.

Si vous êtes blessé au travail, il est bon de consulter un avocat spécialisé dans les affaires d'indemnisation des accidents du travail, surtout si vous pensez que votre réclamation pourrait être contestée par la compagnie d'assurance ou votre employeur. De nombreux avocats proposent des consultations gratuites, et certains sont même tenus par la loi de l'État d'opérer en cas d'éventualité , ce qui signifie que vous n'aurez pas à payer d'honoraires d'avocat à moins d'obtenir un règlement favorable.

Bien qu'il soit important de consulter un avocat, il est également essentiel de déposer une réclamation auprès de votre employeur dès que la blessure survient. Votre employeur vous proposera un formulaire de réclamation d'employé compléter. L'employeur ou la compagnie d'assurance peut contester la réclamation, ce qui entraînerait une audience devant le tribunal. La rémunération monétaire est généralement comprise entre la moitié et les deux tiers de la rémunération normale, mais ce montant est exonéré d'impôt , ce qui signifie que vous vous retrouverez probablement avec un niveau de revenu proche de votre niveau d'avant la blessure. Et comme indiqué précédemment, tous vos frais médicaux seront couverts.

Parfois, les travailleurs, en particulier ceux en invalidité de longue durée, se voient proposer un règlement. Accepter l'un de ces règlements peut être avantageux, mais il est important de se demander s'il peut y avoir des frais médicaux imprévus à l'avenir. Si tel est le cas, il est probablement préférable de s'en tenir à votre plan de rémunération actuel.

Une partie essentielle du processus d'indemnisation des travailleurs est l'examen médical indépendant (EMI) . Un médecin choisi par la compagnie d'assurance effectue cet examen et rapporte les résultats à la compagnie d'assurance, qui utilise le rapport pour aider à former son offre d'indemnisation. Soyez attentif lorsque vous passez l'un de ces examens. Préparez une liste de questions et notez ensuite les commentaires du médecin.

Un examen médical indépendant aide la compagnie d'assurance à déterminer son offre d'indemnisation.

Un examen médical indépendant aide la compagnie d'assurance à déterminer son offre d'indemnisation. Si, pour une raison quelconque, vous n'êtes pas satisfait de votre programme d'indemnisation des accidents du travail, votre pouvoir d'intenter une action est limité - rappelez-vous le marché de l'indemnisation. Cependant, vous pouvez toujours faire appel auprès de la commission des accidents du travail de l'État et un avocat peut vous aider dans cette procédure.

L'indemnisation des accidents du travail en chiffres

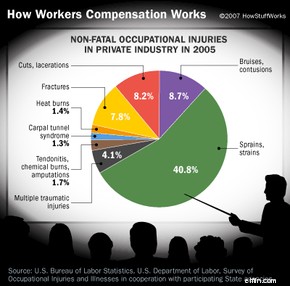

Les travailleurs américains se retrouvent victimes de nombreux types de calamités, mais les entorses et les foulures sont les plus courantes .

Les travailleurs américains se retrouvent victimes de nombreux types de calamités, mais les entorses et les foulures sont les plus courantes . Les chiffres concernant l'indemnisation des accidents du travail montrent à quel point il s'agit d'un programme vaste et important. En 2004, 56 milliards de dollars en indemnités d'accident du travail ont été versés aux États-Unis. Les prestations médicales représentaient 26,1 milliards de dollars de ces dépenses, tandis que les prestations en espèces représentaient les 29,9 milliards de dollars restants. Entre les avantages sociaux et l'assurance, l'indemnisation des accidents du travail a coûté aux employeurs 87,4 milliards de dollars en 2004 [réf].

De 1998 à 2001, les cas uniquement médicaux représentaient 78 % de tous les cas d'indemnisation des accidents du travail, mais seulement 6 % de toutes les prestations versées [réf]. Ce nombre indique que les travailleurs se rétablissent généralement complètement et retournent au travail, donc les prestations prennent fin.

Dans certains cas, cependant, les travailleurs retournent au travail sans se rétablir complètement (peut-être parce qu'un rétablissement complet n'est pas possible ou est loin d'être terminé) et ont moins de tâches et un salaire inférieur. Parce qu'ils sont encore partiellement invalides, ces travailleurs reçoivent des prestations d'invalidité partielle temporaire . Entre 1998 et 2001, les prestations d'invalidité partielle temporaire représentaient 65 % des cas impliquant des prestations en espèces et 21 % du total des prestations versées.

Les travailleurs qui sont handicapés de façon permanente reçoivent des prestations d'invalidité totale permanente . Ces prestations représentaient 1 % de tous les cas impliquant des prestations en espèces, mais représentaient 12 % des dépenses de prestations en 2001. Ces chiffres indiquent que les incapacités ou déficiences importantes et permanentes sont rares, mais que l'indemnisation de ceux qui souffrent de blessures ou de maladies catastrophiques au travail coûte cher.

Une troisième catégorie de prestations est l'invalidité partielle permanente . Les travailleurs de cette catégorie souffrent d'incapacités permanentes qui ne les empêchent pas complètement de travailler à nouveau. Prenons l'exemple d'un comptable qui est aveuglé d'un œil par une ampoule qui explose. La blessure affecte sa vie mais devrait lui permettre de continuer à travailler dans son emploi précédent. Trente-cinq pour cent des cas avec paiements en espèces relèvent d'une invalidité partielle permanente, ce qui représente 67 % des dépenses totales.

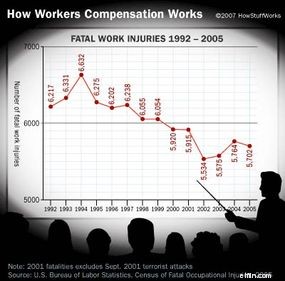

Les décès au travail ont diminué depuis leur pic en 1994, mais ils restent une préoccupation importante.

Les décès au travail ont diminué depuis leur pic en 1994, mais ils restent une préoccupation importante. En 2005, 93 pour cent des décès au travail ont été subis par des hommes. L'agriculture, la pêche et la foresterie restent les domaines les plus dangereux en termes de taux de mortalité [ref].

La construction reste l'une des professions les plus dangereuses aux États-Unis.

La construction reste l'une des professions les plus dangereuses aux États-Unis. -

Comment fonctionne Square

Lappareil Square peut transformer votre téléphone intelligent en machine à cartes de crédit. Voir les photos bancaires. Largent liquide est tellement du 20e siècle. Les consommateurs sont accros à la

-

Comment fonctionne la sécurité mobile

Vous protégeriez votre ordinateur contre les pirates et autres prédateurs en ligne, et il est peut-être temps denvisager la sécurité de votre téléphone intelligent. Malheureusement, les consommateurs

Stratégie d'entreprise

- Comment fonctionne la banque en ligne

- L'indemnisation des travailleurs

- Comment négocier une rémunération en actions

- Comment fonctionne Bitcoin

- Comment fonctionne un Roth IRA

- Comment fonctionne l'assurance automobile

- Comment fonctionne l'assurance-vie

- Comment fonctionne la sécurité sociale

- Comment fonctionne PayPal

-

Comment fonctionne l'embauche

Comment fonctionne l'embauche Galerie dimages de la vie dentreprise ©iStockPhoto/Kristian SekulicJespère que le processus dembauche est un avantage mutuel pour les employeurs et les employés. Voir plus de photos de la vie en entr...

-

Comment fonctionne la rémunération des employés

Comment fonctionne la rémunération des employés La rémunération est lun des principaux facteurs à prendre en compte lors de lacceptation dun nouvel emploi. Si vous possédez votre propre entreprise, la rémunération et les avantages sociaux de vos e...