Comment fonctionne la sécurité sociale

Le système de sécurité sociale américain a fait beaucoup parler d'eux ces derniers temps. Alors que les politiciens lancent des mots dramatiques comme «crise» et «faillite», les Américains ordinaires ont des préoccupations plus banales. Comment paieront-ils leurs factures lorsqu'ils prendront leur retraite? Que se passe-t-il s'ils sont handicapés et incapables de subvenir aux besoins de leur famille ?

La sécurité sociale est un système qui tente de résoudre tous ces problèmes et plus encore. Depuis ses racines dans la Grande Dépression, la sécurité sociale a changé avec le temps pour essayer d'aider les Américains pauvres, sans travail, handicapés et âgés. Que le système soit véritablement en crise ou non, il devra sûrement changer dans les décennies à venir car le nombre de retraités augmentera par rapport au nombre de travailleurs.

La sécurité sociale est un système de grande envergure, offrant de nombreux types de prestations. Dans cet article, nous nous concentrerons sur les aspects retraite et invalidité du système de sécurité sociale. Nous découvrirons comment la sécurité sociale a démarré, comment elle fonctionne aujourd'hui et ce qui pourrait arriver à l'avenir si nous n'apportons pas de modifications.

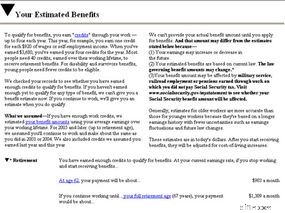

La plupart des Américains sont couverts par une forme de sécurité sociale. Les exceptions incluent certains employés du gouvernement et cheminots, qui sont couverts par d'autres programmes, et certains travailleurs agricoles et domestiques. Mais il y a de fortes chances que, si vous êtes citoyen américain et que vous travaillez aux États-Unis, vous receviez chaque année un relevé par la poste qui ressemble à ceci :

Exemple de déclaration de sécurité sociale

Exemple de déclaration de sécurité sociale Si vous recevez ce relevé, cela signifie que vous versez un certain pourcentage de votre salaire au système de sécurité sociale - et l'idée est que vous récupérerez cet argent une fois que vous aurez pris votre retraite afin d'avoir de l'argent supplémentaire pour vivre une fois que vous aurez cesser de recevoir votre chèque de paie.

Dans la section suivante, nous examinerons les différents types de prestations de sécurité sociale.

Prestations de sécurité sociale

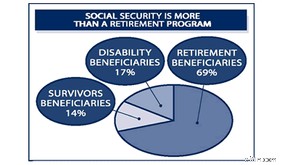

La sécurité sociale ne consiste pas seulement à verser un revenu mensuel aux retraités. Le programme agit comme une assurance pour les Américains qui rencontrent des situations financières difficiles. Cela inclut (mais n'est pas limité à) :

- assurance retraite

- assurance pour le conjoint survivant et les enfants d'une personne décédée

- assurance invalidité

- avantages pour anciens combattants

- assurance-chômage

- bons alimentaires et autres formes d'aide sociale

Ce graphique montre la répartition des types de prestations de sécurité sociale les plus courants :

L'assurance-maladie programme fait également partie du système de sécurité sociale. Pour en savoir plus sur les différentes situations qui donnent droit aux prestations de sécurité sociale, consultez Sécurité sociale en ligne.

Pourtant, les Américains à la retraite constituent le plus grand segment de bénéficiaires de la sécurité sociale, et pour la plupart d'entre eux, les prestations de sécurité sociale représentent un pourcentage important de leurs revenus une fois à la retraite.

Commençons donc par discuter de la façon dont les gens reçoivent les prestations de retraite et de la façon dont le montant de la prestation est déterminé.

Prestations de retraite

Pour recevoir la plupart des prestations de retraite de la sécurité sociale, une personne doit être "pleinement assurée", ce qui signifie simplement qu'elle a travaillé suffisamment longtemps et a investi suffisamment d'argent dans le système. Ceci est suivi à l'aide de crédits :Vous recevez un crédit pour chaque trimestre de travail. Donc, si vous travaillez pendant une année entière, vous gagnez un total de quatre crédits. Pour être éligible aux prestations de retraite, vous avez besoin de 40 crédits . Puisque vous ne pouvez pas gagner plus de quatre crédits par an, vous devez travailler pendant au moins 10 ans pour assurer une pleine éligibilité. Vous devez gagner une certaine somme d'argent chaque trimestre pour obtenir un crédit pour ce trimestre. Ce montant augmente chaque année pour tenir compte de l'inflation. En 2003, c'était 890 $.

Les travailleurs peuvent commencer à percevoir des fonds de retraite de la sécurité sociale lorsqu'ils atteignent l'âge de 62 ans. Cependant, il s'agit de l'âge de la retraite anticipée -- l'âge de la retraite à taux plein ça dépend quand tu es né. Par exemple, si vous êtes né entre 1943 et 1954, vous percevrez des prestations complètes si vous prenez votre retraite à 66 ans. Si vous êtes né en 1960 ou après, votre âge de retraite à taux plein est de 67 ans.

Le fait de toucher des prestations à 62 ans entraîne une réduction d'environ 20 % des prestations reçues. Les prestations sont réduites de façon permanente, c'est-à-dire qu'elles ne remonteront pas une fois que vous aurez atteint l'âge de la retraite à taux plein. Pendant que vous travaillez, le montant de vos prestations futures augmente à mesure que vous vous rapprochez de l'âge de la retraite à taux plein. Il est possible d'augmenter vos prestations en retardant la retraite au-delà de l'âge de la retraite à taux plein - les prestations continueront d'augmenter jusqu'à ce que vous atteigniez 70 ans. En plus de l'augmentation que vous obtenez simplement en retardant votre retraite, les années de revenus supplémentaires augmenteront également vos prestations.

Une fois que vous atteignez l'âge de la retraite à taux plein, vous pouvez percevoir le montant de votre pension de retraite à taux plein. Ce montant est basé sur vos revenus sur l'ensemble de votre vie professionnelle. Les personnes qui ont gagné plus recevront plus. Cependant, le système est biaisé de sorte que les travailleurs à faible revenu recevront un pourcentage plus élevé de leur ancien salaire que les travailleurs à revenu élevé.

Les prestations sont également soumises à des augmentations du coût de la vie annuelles sur la base de l'IPC-W (indice des prix à la consommation des salariés urbains et des employés de bureau). Ces ajustements sont basés sur le prix des biens achetés par environ 32 % des travailleurs américains [ref] et en moyenne entre 3 et 4 % chaque année.

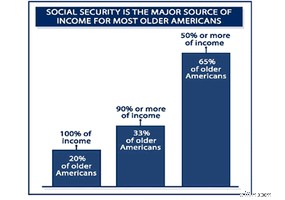

Il est important de noter que les prestations de retraite de la sécurité sociale ne sont pas destinées à être la seule source de revenu de quiconque (bien que cela s'avère parfois être le cas - voir la section précédente). Les prestations de sécurité sociale s'élèveront généralement en moyenne à environ 42 % de votre ancien salaire. L'épargne personnelle et d'autres fonds de retraite devraient constituer le reste.

Les prestations de retraite ne vont pas seulement au travailleur retraité. Certains membres de la famille du travailleur retraité peuvent également bénéficier d'avantages, notamment :

- un conjoint de plus de 62 ans

- un conjoint de tout âge qui s'occupe d'un enfant de moins de 16 ans

- un conjoint de tout âge qui s'occupe d'un enfant handicapé avant l'âge de 22 ans

- un conjoint divorcé âgé de plus de 62 ans si le mariage a duré 10 ans ou plus

- enfants non mariés de moins de 18 ans ou encore au lycée

- les enfants handicapés avant l'âge de 22 ans

Assurance invalidité

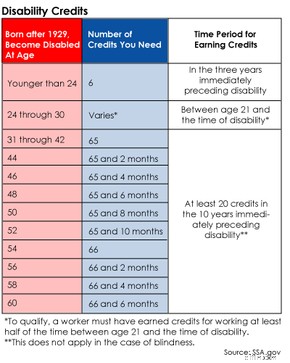

La sécurité sociale fournit également des prestations aux personnes qui deviennent handicapées d'une manière qui empêche ou limite leur capacité à travailler. Comme les prestations de retraite, ces paiements dépendent du nombre de crédits que vous avez mis dans le système. Cependant, 40 crédits complets ne sont pas nécessaires. Le nombre exact dépend de votre âge.

L'assurance invalidité couvre à la fois les problèmes de santé physique et mentale qui durent au moins 12 mois sans interruption et empêchent « l'activité lucrative ». Les problèmes de drogue et d'alcool ne sont pas couverts.

Il y a une période d'attente de cinq mois depuis le début de l'invalidité jusqu'au premier versement de la prestation. Les paiements sont généralement les mêmes que les prestations de retraite, même si le nombre d'années de travail peut être nettement inférieur si une personne est handicapée alors qu'elle est jeune. Les membres de la famille peuvent également recevoir des prestations, et les règles sont similaires aux prestations de retraite. L'exception concerne les conjoints divorcés, qui ne sont pas éligibles aux prestations d'invalidité si leur ex-conjoint devient invalide.

Demande de sécurité sociale

Carte de sécurité sociale

Carte de sécurité sociale Les prestations de sécurité sociale ne se produisent pas automatiquement. Lorsque vient le temps de toucher des prestations -- en cas de retraite, d'invalidité, etc. -- vous devez en faire la demande. Vous pouvez obtenir une demande en visitant Social Security Online ou votre bureau local de sécurité sociale.

Lors de votre demande, vous aurez besoin de votre carte de sécurité sociale. Apportez également votre certificat de naissance et vos déclarations de revenus de l'année précédente. Si vous étiez dans l'armée, apportez également vos papiers de décharge militaire. Si vous avez des membres de votre famille susceptibles de recevoir des prestations par votre intermédiaire, apportez également leur certificat de naissance et leur carte de sécurité sociale.

Si vous prévoyez de faire déposer vos prestations directement sur un compte bancaire, apportez vos numéros de compte et un chèque en blanc.

Crise de la sécurité sociale ?

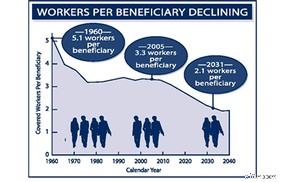

Travailleurs par bénéficiaire

Travailleurs par bénéficiaire Les craintes actuelles concernant une crise de la sécurité sociale reposent sur deux rapports, l'un des administrateurs de la sécurité sociale et l'autre, plus optimiste, du Congressional Budget Office. Les problèmes généraux peuvent être exprimés en termes de «travailleurs par bénéficiaire» - s'il y a beaucoup plus de travailleurs qui mettent de l'argent dans le système que de bénéficiaires qui en retirent, le système est en bon état. À mesure que ce ratio change, le système rencontre des problèmes. En 1960, 5,1 personnes cotisaient au système pour chaque personne touchant des prestations; en 2005, il y a 3,3 personnes cotisant au système pour chaque personne touchant des prestations.

Selon le rapport des administrateurs, le montant d'argent dans le fonds de sécurité sociale continuera de croître jusqu'en 2018, date à laquelle le montant versé pour les prestations commencera à dépasser le montant versé par les jeunes travailleurs. Il y a suffisamment d'argent sur le compte pour continuer à payer l'intégralité des prestations jusqu'en 2042, date à laquelle le compte commencera à se tarir à moins que les prestations ne soient réduites. Le rapport du Bureau du budget du Congrès dit essentiellement la même chose, sauf que tout prendra environ 10 ans de plus pour s'effondrer.

Bien qu'il n'y ait pas de crise immédiate, il y a certainement un problème. Comme l'ont dit le président George W. Bush et l'ancien président Bill Clinton, il sera beaucoup plus facile de résoudre le problème maintenant qu'il ne le sera dans 30 ans, lorsque le système sera en danger imminent. La question restante est, que peut-on faire pour résoudre le problème ?

Résoudre le problème de la sécurité sociale

En théorie, il existe deux réponses faciles à tout problème budgétaire :augmenter les revenus (dans ce cas, augmenter le pourcentage prélevé sur les chèques de paie des travailleurs pour la sécurité sociale) ou réduire les dépenses (dans ce cas, réduire le montant versé en prestations de sécurité sociale ). En réalité, aucune de ces solutions n'est simple, car augmenter les impôts n'est jamais une décision politique populaire, et réduire les prestations de sécurité sociale affectera négativement des millions de retraités.

Les chiffres bruts mettent ces changements potentiels en perspective :selon le rapport des administrateurs, une augmentation de 1,89 % de la taxe sur les salaires de la sécurité sociale maintiendrait le compte plein pendant les 75 prochaines années. Pour obtenir des résultats similaires, les prestations devraient être réduites de 13 %.

Le président Bush a fait une proposition différente, qui a suscité beaucoup de controverse. Il veut permettre aux gens de placer une partie de leurs paiements de sécurité sociale (jusqu'à 4 %) sur des comptes privés qui seraient investis en bourse. Les partisans de ce plan affirment que les gains boursiers compenseront les futures carences du système de sécurité sociale. Ils notent également que cette privatisation donnerait aux Américains plus de contrôle sur leurs revenus, car ils posséderaient leurs propres comptes de retraite au lieu de simplement remettre l'argent au gouvernement.

Les opposants à la privatisation de la sécurité sociale énumèrent plusieurs raisons pour lesquelles ils pensent que cela ferait plus de mal que de bien :

- La sécurité sociale est efficace, dépensant un peu plus d'un demi-centime sur chaque dollar versé en frais administratifs. Les comptes privés de sécurité sociale utilisés dans d'autres pays gaspillent jusqu'à 15 cents par dollar [ref].

- Prendre de l'argent à la sécurité sociale gérée par le gouvernement affaiblirait progressivement le système. À terme, les avantages qu'il pourrait apporter diminueraient considérablement.

- Les estimations de l'augmentation des revenus des comptes privés peuvent être basées sur des projections boursières trop optimistes.

Bush a également proposé un autre plan qu'il appelle "l'indexation progressive". Dans le système actuel, les augmentations du coût de la vie sont liées à l'IPC-W. L'indexation progressive maintiendrait ce système pour les travailleurs gagnant 30 000 $ par année ou moins. Les travailleurs à revenu élevé obtiendraient des augmentations liées à l'IPC-U (indice des prix à la consommation pour tous les travailleurs urbains), qui n'augmente pas aussi vite que l'indice des salaires car il couvre un pourcentage plus élevé de la population américaine [réf]. Les travailleurs gagnant un revenu au milieu des deux obtiendraient des augmentations du coût de la vie basées sur une formule qui combine la croissance des salaires et des prix. Le résultat final serait une réduction globale des prestations, les travailleurs à revenu élevé supportant la plupart des réductions au fil du temps.

Une autre proposition consiste à relever le plafond de 90 000 $ sur le revenu imposable pour la sécurité sociale. Les variantes impliquent la création d'une nouvelle surtaxe sur les revenus supérieurs à 90 000 $, généralement entre 2 et 6 %. Cela injecterait plus d'argent dans le système sans augmenter le fardeau fiscal des travailleurs à faible revenu.

Une brève histoire de la sécurité sociale

Le président Roosevelt signant la loi sur la sécurité sociale de 1935

Le président Roosevelt signant la loi sur la sécurité sociale de 1935 Le terme "sécurité sociale" décrivait à l'origine tout programme destiné à aider les personnes aux ressources financières limitées. Ces personnes peuvent inclure les pauvres, les handicapés physiques, les malades mentaux et les personnes âgées. Les guildes commerciales européennes ont eu les premiers programmes de ce type, les "lois sur les pauvres" parrainées par le gouvernement venant plus tard.

Le premier programme de sécurité sociale répandu aux États-Unis était les pensions des anciens combattants de la guerre civile. Au départ, les paiements étaient versés aux anciens combattants de l'Union qui avaient été handicapés au combat ou aux veuves de soldats de l'Union (les anciens combattants confédérés et leurs familles ne recevaient pas de pension). Le programme a ensuite été élargi pour inclure tous les anciens combattants handicapés de l'Union, qu'ils aient été blessés pendant la guerre ou non. C'était un programme énorme - en 1894, plus d'un tiers de l'argent dépensé par le gouvernement fédéral allait aux pensions militaires [ref].

La Grande Dépression des années 1930 a mis en évidence la nécessité d'un système complet pour fournir suffisamment d'argent aux pauvres et aux personnes âgées afin qu'ils puissent vivre de manière indépendante. Des millions d'Américains n'avaient pas de travail ou ne pouvaient pas gagner assez d'argent pour nourrir leur famille. En 1932, Franklin Roosevelt a prêté serment en tant que président alors que la dépression battait son plein. Il a proposé une idée connue sous le nom d'assurance sociale . Cette idée finira par se développer dans le système de sécurité sociale d'aujourd'hui.

En 1934, Roosevelt a formé le Comité de sécurité économique (CES). Le comité, basé sur l'idée d'assurance sociale de Roosevelt (qui était déjà utilisée dans près de trois douzaines de pays en Europe), a élaboré un plan qui permettrait aux travailleurs de placer un petit pourcentage de leur salaire sur un compte global. Plus tard, lorsqu'ils prendraient leur retraite, ils retireraient de l'argent de ce compte pour les aider à faire face à leurs dépenses mensuelles. La loi sur la sécurité sociale (SSA) est devenue une loi en 1935.

Au fil des décennies, le gouvernement américain a adapté le système d'aide à la retraite de la SSA pour faire face à l'évolution de la population et de la situation économique. Entre autres changements, les familles des travailleurs ont été rendues éligibles pour recevoir des paiements; des ajustements au coût de la vie, ou COLA, ont été ajoutés afin que les prestations de sécurité sociale puissent augmenter avec l'inflation sans nécessiter une loi majeure du Congrès ; et des dispositions relatives aux personnes handicapées ont été ajoutées au programme.

-

Comment fonctionne l'assurance-vie

Un couple écoute largumentaire dun agent dassurance. La vie est un grand point dinterrogation :Serez-vous heureux ? Trouverez-vous lamour? Serez-vous la vedette dune émission de télé-réalité ? Qui sa

-

Comment fonctionne la sécurité mobile

Vous protégeriez votre ordinateur contre les pirates et autres prédateurs en ligne, et il est peut-être temps denvisager la sécurité de votre téléphone intelligent. Malheureusement, les consommateurs

Finances

- Comment récupérer un numéro de sécurité sociale perdu

- Comment geler un numéro de sécurité sociale

- Comment encaisser mon chèque de sécurité sociale gratuitement

- Comment suivre un chèque de sécurité sociale

- Comment demander une déclaration de sécurité sociale en ligne

- Comment vérifier votre déclaration de sécurité sociale

- Comment fonctionnent les prestations de sécurité sociale ?

- Comment obtenir une copie de votre carte de sécurité sociale

- Comment faire une demande de sécurité sociale

-

Comment faire une demande de sécurité sociale

Des millions de baby-boomers sont prêts à prendre leur retraite au cours de la prochaine décennie, et certaines des plus grandes décisions quils devront prendre sont comment et quand demander la sécur...

-

Sécurité sociale :comment ça marche et pourquoi c'est important

Sécurité sociale :comment ça marche et pourquoi c'est important En ce qui concerne le sujet de la sécurité sociale, vous sentez-vous un peu confus ? Si oui, vous nêtes pas seul. Des recherches ont montré que la plupart des gens surestiment leurs paiements de sécur...