Qu'est-ce qu'un fonds d'amortissement et comment en créer un

Qu'est-ce qu'un fonds d'amortissement ?

Un fonds d'amortissement est un montant fixe que vous économisez chaque mois pour vous préparer à une dépense non mensuelle comme une réparation de voiture ou un paiement d'assurance deux fois par an.

(Remarque :le fonds d'amortissement serait également un excellent nom pour un bateau. Je pourrais ajouter cela comme objectif de la ferme de souhaits.)

Quoi qu'il en soit, je sais que la voiture aura éventuellement besoin de réparations. Nous savons tous que. Bien que cela ressemble toujours à une surprise quand cela se produit, il s'agit en fait d'une dépense connue. Combien coûteront ces réparations ? Je n'en ai aucune idée (j'espère très peu).

Je sais que nos primes d'assurance-vie sont dues annuellement. C'est une dépense connue. Combien coûteront les primes ? Nous avons une assurance temporaire, bloquée pendant au moins une décennie, et cela revient à 840 $ par an.

D'autres exemples courants de fonds d'amortissement sont les réparations domiciliaires, les frais médicaux, les vacances, les cadeaux de Noël, la constitution d'un fonds d'urgence ou même un abonnement Amazon Prime.

Consultez une liste d'autres catégories de fonds d'amortissement que vous pourriez souhaiter dans votre budget !

Combien dois-je mettre de côté dans mes fonds d'amortissement ?

Sur la base de l'expérience passée, disons que nous dépensons 2 000 $ par an en réparations automobiles. Cela signifie que je dois économiser 167 $ sur mon compte d'épargne Car Repairs (ou catégorie YNAB, mais nous y arriverons). Pour la prime d'assurance-vie, 70 $ par mois signifie que nous pourrons payer cette prime facilement.

Pourquoi ai-je besoin d'un fonds d'amortissement ?

Imaginez ceci :vous ouvrez votre boîte aux lettres, voyez une facture et tout à coup, vous avez besoin de 700 $ pour une prime d'assurance automobile ! Si vous n'avez pas d'argent, quelle est la première chose que vous faites ? Sortez votre carte de crédit et vous vous endettez ! C'est décourageant, c'est le moins qu'on puisse dire.

Mais que diriez-vous de cela au lieu d'emprunter de l'argent, vous venez de mettre de côté un montant gérable pendant plusieurs mois pour atteindre votre objectif. La facture arrive et vous avez de l'argent prêt à payer.

Oui, c'est un pur bonheur. Vous avez déjà un fonds d'amortissement ? Eh bien, considérez cela comme un badge gagné sur votre ceinture de réalisations en matière de finances personnelles. Veux un? Continuez à lire, nous vous dirons comment en configurer un.

Comment puis-je créer un fonds d'amortissement ?

Comment commencer à établir un fonds d'amortissement? Certains non-YNABers préconisent de créer un compte courant ou un compte d'épargne séparé, puis de conserver de nombreux «comptes» séparés dans ce compte courant pour tous vos fonds d'amortissement. S'il s'agit d'une grosse somme d'argent pour une dépense à long terme (par exemple, pour une nouvelle voiture ou un acompte sur une maison), il peut être avantageux d'économiser de l'argent dans un compte d'épargne à haut rendement ou un fonds du marché monétaire pour profiter d'une plus grande taux d'intérêt.

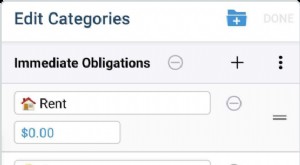

Cela peut être une excellente configuration, mais selon votre banque, il peut être un peu compliqué de bien faire les choses. Au lieu d'avoir 24 comptes bancaires différents pour tous vos objectifs d'épargne et objectifs financiers, nous avons établi le nôtre dans un budget YNAB (voir un exemple ici), ce qui donne une vue tout-en-un qui semble beaucoup plus simple à gérer.

La beauté du système YNAB est que tous ces comptes peuvent être facilement gérés dans votre budget. Lorsque vous créez un fonds d'amortissement, il vous suffit de créer une catégorie de réparations automobiles dans YNAB, puis de «couler» ou de mettre de l'argent de côté chaque mois et de voir le solde augmenter.

Afin de limiter le nombre de comptes physiques dans notre foyer, je n'utilise qu'un compte séparé pour notre New Car Fund (je le souhaite). Tous les autres comptes sont suffisamment petits pour que je ne prenne pas la peine de gagner des intérêts. C'est votre décision personnelle.

En fin de compte, les détails de mise en œuvre ne sont pas la partie importante. Ce qui est important, c'est que vous regardiez vers l'avenir et que vous planifiez activement ce que votre argent va faire et quand.

Vous constaterez alors que toutes ces "urgences" qui vous faisaient perdre pied sur le plan financier ne sont plus du tout un problème. Attendez-vous à vos dépenses « imprévues » en créant un fonds d'amortissement pour les payer lorsqu'elles surgissent.

Vous voulez commencer à anticiper vos factures au lieu de constamment jouer au rattrapage ? Commencez votre budget YNAB pour rationaliser vos fonds d'amortissement et simplifier votre vie financière. Essayez-le gratuitement pendant 34 jours !

-

Premier jour avec YNAB :comment établir votre budget

Donc, vous avez compris que vous avez besoin dun budget. Félicitations! Cest une première étape essentielle. Maintenant quoi? Sérieusement. Quest-ce que tu va faire à propos de ça? Oh oui, cest

-

Comment configurer un site Web d'entreprise

Vous nêtes pas obligé de créer un site Web à léchelle de Jeff Bezos, PDG dAmazon.com, mais votre entreprise devrait vraiment en avoir un. Voir nos photos de société. Cest la rare entreprise qui na pa

budget

- Comment créer un fonds commémoratif de compte courant

- Comment créer un fonds fiduciaire en Australie

- Qu'est-ce qu'un fonds d'amortissement ?

- Investissement passif :qu'est-ce que c'est et comment ça marche

- Fonds d'urgence :quoi, pourquoi et combien

- Qu'est-ce qu'un fonds commun de placement et comment investir

- Dépôt direct :qu'est-ce que c'est et comment le configurer ?

- Fonds d'amortissement :ce qu'ils sont et comment les utiliser

- Fonds d'urgence :de quoi s'agit-il et comment en créer un

-

Appel de marge :qu'est-ce que c'est et comment en éviter un

Appel de marge :qu'est-ce que c'est et comment en éviter un Un appel de marge se produit lorsque la valeur des titres dun compte de courtage tombe en dessous dun certain niveau, dite marge de maintenance, exiger que le titulaire du compte dépose des espèces ou...

-

Comment démarrer un fonds d'urgence

Comment démarrer un fonds d'urgence Chômage. Un accident de voiture. Une urgence médicale. Vous ne savez jamais quand une urgence financière surviendra ! La dernière chose dont vous voulez vous soucier en temps de crise est de sav...