Comment faire un budget pour la séparation

Besoin de comprendre comment faire un budget pour la séparation? Vous redoutez peut-être ce moment, ou cela semble tellement complexe que vous l'avez repoussé le plus longtemps possible. Si vous et votre partenaire vous séparez, ce n'est un secret pour personne que l'argent peut être un problème épineux et douloureux.

Cet article vous guidera sur les bases de la budgétisation de la séparation, notamment :

- Premières étapes pour s'organiser

- Élaboration d'un plan pour les factures à venir

- Un modèle de budget pour recommencer votre vie financière en tant que personne indépendante

Mais d'abord, une longue et profonde respiration.

J'ai compris? Vous le tenez là ?

Et expirez.

Bon, nous savons que ce sujet peut sembler très lourd ou accablant, et une seule respiration profonde nous donne un petit coup de pouce.

Ok, allons-y.

Première étape :organisez-vous

Réservez quelques heures le jour de pluie suivant pour tout consolider. Cela peut nécessiter l'invocation d'un mot de passe et quelques chasses au trésor frustrées pour trouver des relevés de compte, mais accrochez-vous, gardez le fidget spinner à proximité, et la bonne nouvelle est qu'il s'agit généralement d'une activité unique.

1. Faites une liste de vos finances en un seul endroit

Vous vous préparez à séparer vos finances, et un bon point de départ est de savoir ce qu'il y a dans la pile en premier lieu. Cette liste doit inclure :

- Soldes des comptes courants et d'épargne

- Encaisse

- Solde(s) de carte de crédit

- Encours des prêts/hypothèques

- Comptes de retraite

- Comptes de courtage, HSA, options d'achat d'actions, entreprises

Que vous fassiez cette étape avec votre partenaire ou seul, cela dépend de vous et de votre situation. Selon l'endroit où vous vous trouvez dans le processus de séparation, ces comptes financiers peuvent être fermés ou sur le point d'être fermés (et c'est une bonne idée de télécharger les relevés et d'ouvrir vos propres comptes bancaires, et certainement de parler à un avocat plus tôt que tard).

C'est au tribunal de décider du partage des actifs, mais pour l'instant, vous voulez que vos dossiers soient propres et bien rangés.

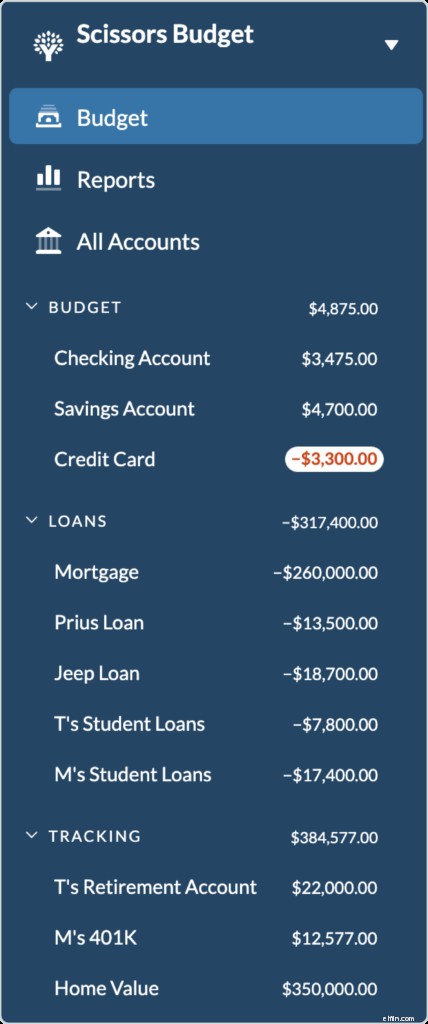

Pour illustrer comment tout cela fonctionne, nous allons jeter un œil à un couple hypothétique - Tanya et Mark Scissors - alors qu'ils se préparent à la séparation financière. Tanya et Mark ont un enfant à l'école primaire, possèdent une maison, et ils travaillent tous les deux et gagnent des salaires similaires. (Allez Tanya ! Éliminez cet écart salarial !).

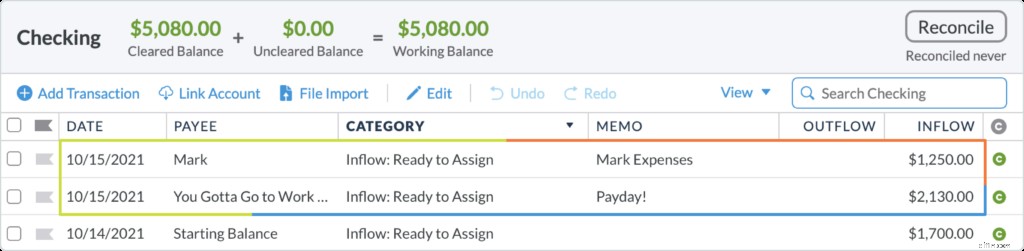

Tout d'abord, tous leurs comptes et prêts sont répertoriés au même endroit, affichés ici dans leur budget YNAB.

Comme beaucoup de gens, les Scissors ont un peu de dette de carte de crédit, une poignée de prêts automobiles et de prêts étudiants, une épargne-retraite et des liquidités dans leur maison. Si vous n'avez jamais vu vos finances au même endroit, c'est une activité étrangement réconfortante de tout voir au même endroit. Qui savait.

2. Soyez précis avec vos dépenses

Après avoir créé cette vue financière globale, il est temps d'approfondir vos factures et dépenses actuelles. Cette liste granulaire vous donnera une image claire et tangible du coût mensuel de votre vie actuelle et vous aidera à planifier les flux de trésorerie des prochains mois. Créez une estimation de vos dépenses actuelles, y compris des éléments tels que votre loyer ou votre hypothèque, vos remboursements de prêt, vos factures et vos dépenses mensuelles et non mensuelles.

Pour Mark et Tanya, leur liste de dépenses totalisait environ 5 500 $/mois. Cela inclut l'argent nécessaire pour payer leurs factures à temps, couvrir les remboursements de leurs prêts, acheter de la nourriture et de l'essence, toutes les dépenses de garde d'enfants, et cela inclut également les dépenses non mensuelles comme l'assurance automobile et les abonnements aux logiciels. Il est facile d'oublier ces dernières, mais c'est essentiel pour obtenir le véritable coût des dépenses pendant un mois.

3. Déterminer la répartition des factures actuelles de chaque personne

Pour les dépenses qu'ils partageaient, comme le paiement hypothécaire et les factures mensuelles, le total des factures partagées était de 2 500 $. C'est un chiffre important - cela signifie que s'ils répartissent les factures actuelles de manière égale, chaque personne est responsable de 1 250 $. Nous reviendrons sur ce numéro.

Deuxième étape :divisez vos responsabilités financières immédiates

C'est la partie poilue qui peut parfois devenir un monstre à dents. Nous ne sommes pas des avocats, ni des planificateurs financiers, donc ces détails de "qui obtient quoi" seront hachés par ces professionnels.

Cependant, d'ici là, vous devez résoudre certaines questions financières menant au divorce officiel. Bien que rien de décidé ne devienne officiel jusqu'à ce qu'un juge le fasse, les projets de loi ne sont pas suspendus simplement à cause d'une procédure de divorce.

Questions à considérer :d'ici à ce que le divorce soit finalisé,

- Qui est responsable des paiements de voiture (le cas échéant) ?

- Qui est responsable du paiement des dettes ?

- Comment allez-vous répartir les dépenses partagées ?

- Qui paie l'hypothèque ?

- Qui sera responsable des factures internes ?

- Quelles sont les autres factures à régler au cours des six prochains mois ?

- Une personne transférera-t-elle de l'argent à l'autre pour ses dépenses ? Si oui, combien ?

- Qui est responsable des frais de garde d'enfants ?

- Quelle est votre situation financière actuelle ? Vous sentez-vous en sécurité ?

- De combien d'argent avez-vous besoin pour passer les six prochains mois ? (Nous approfondirons celui-ci à l'étape suivante.)

- Y a-t-il des comptes à modifier ou des relevés à télécharger ?

Entre maintenant et le divorce finalisé, les ciseaux ont divisé les factures et les dépenses comme ceci :

Tanya :

- Rester dans la maison (avec son enfant), paiement hypothécaire réparti équitablement

- Conduire la Jeep, responsable du paiement du prêt Jeep

- Responsable des remboursements de son prêt étudiant

- Responsable de la moitié des dépenses partagées (pour un total de 1 250 $/mois)

Marquer :

- Déménager, avoir son propre logement

- Conduire la Prius, responsable du paiement Prius

- Responsable des remboursements de son prêt étudiant

- Responsable de la moitié des dépenses partagées (pour un total de 1 250 $/mois)

Troisième étape :établissez votre budget pour la séparation

La santé financière est à vous. Même lorsque vous avez l'impression que tout le reste est hors de contrôle, votre gestion financière actuelle est sous votre contrôle. Tout d'abord :additionnez vos dépenses d'exploitation indépendantes de votre partenaire et sur votre seul revenu. Que vous prévoyiez une pension alimentaire pour enfants ou une pension alimentaire, la meilleure étape est de fonctionner uniquement dans votre réalité actuelle. Cela signifie que si vous ne recevez pas ces paiements maintenant, ne faites pas votre budget en incluant ces paiements jusqu'à ce qu'ils commencent à arriver sur votre compte (ce qui pourrait prendre plusieurs mois).

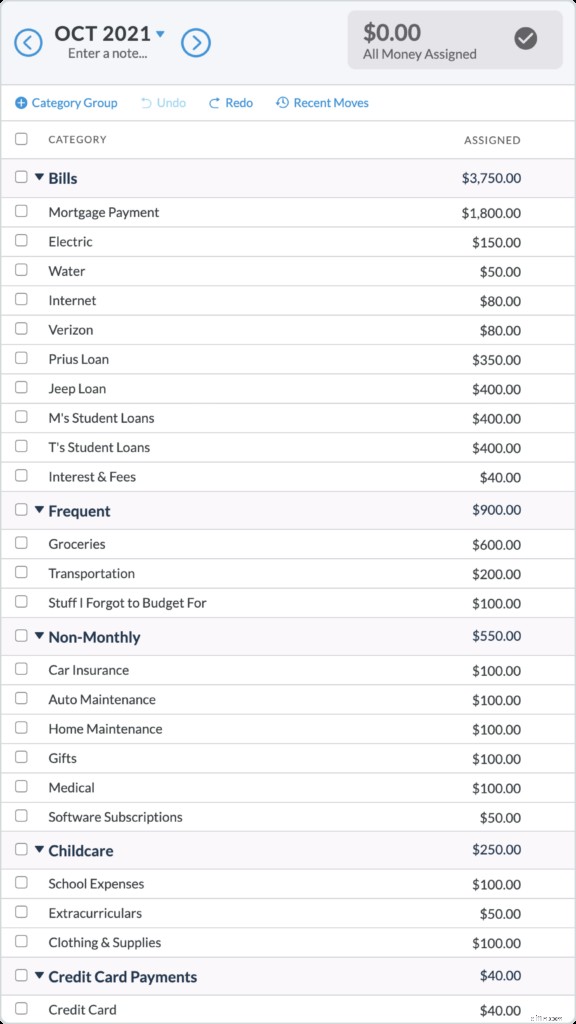

Pour les ciseaux, Tanya a décidé de créer un budget (qui sait ce que fait Mark), et elle a fait une liste de ses dépenses pour les prochains mois qui ressemblait à ceci :

Elle a ajouté les factures qu'elle est responsable de payer (le montant total), les frais qu'elle sait venir pour le divorce et l'avocat, et a même inclus de l'argent amusant pour des friandises sans culpabilité et indispensables. Grâce à l'ensemble de ses dépenses, elle a une idée du coût de son niveau de vie actuel et peut faire les ajustements nécessaires.

Ajouter vos comptes

Ensuite, comptez l'argent qui est actuellement en votre possession (dont vous êtes le seul propriétaire) en ajoutant les soldes des comptes courants.

Pour Tanya, cela ressemble à ceci :

Étant donné que la carte de crédit est au nom de Mark, elle a souscrit une nouvelle carte de crédit et n'a actuellement aucun solde (la dette de carte de crédit sera réglée lors de la procédure de divorce. Pour l'instant, Mark ne paie que le minimum).

Ajouter de nouveaux flux entrants

Le chèque de paie de Tanya du travail efface la banque, et Mark vient (heureusement) de Venmo pour sa moitié (1 250 $) des factures.

Donnez un emploi à chaque dollar

Maintenant, nous sommes sur le point de commencer à vraiment budgétiser, et c'est sur le point de devenir un peu amusant. La première règle de budgétisation de YNAB est de donner à chaque dollar un emploi. Qu'est-ce que cela signifie? Imaginez ceci :vous avez une pile d'argent et un tas de petites enveloppes en papier avec des noms de catégories écrits dessus. Vous allez répartir l'argent que vous avez dans ces enveloppes.

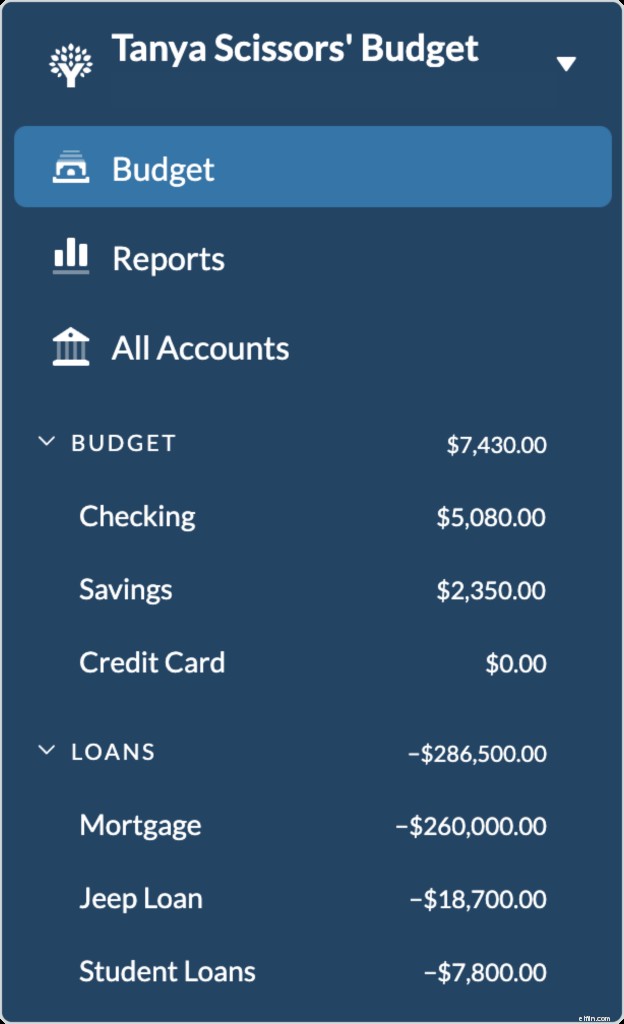

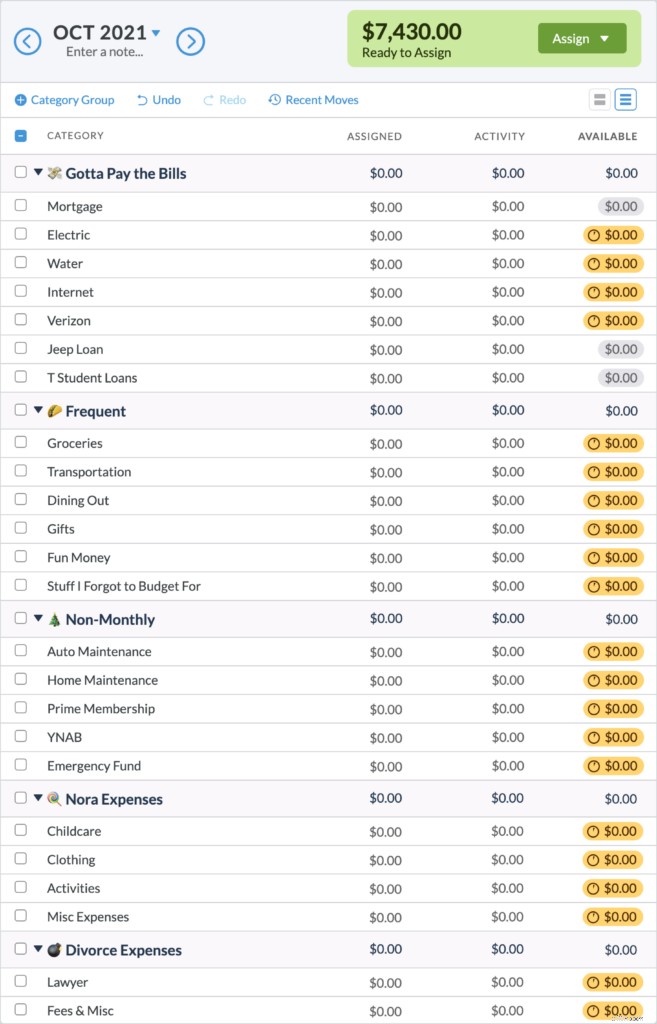

Chez YNAB, nous faisons tout cela numériquement. Jetons un coup d'œil au budget de Tanya. Avec tout son argent combiné, elle a 7 430 $ pour commencer.

Une grande remarque importante :Tanya ne prévoit pas d'argent qu'elle n'a pas :cela signifie qu'il n'y a pas de chèques de paie à venir, pas de pension alimentaire anticipée ou de paiement de divorce. Juste l'argent dont elle dispose actuellement, et c'est ce qui lui donne la clarté dont elle a besoin pour prendre des décisions.

Voici un aperçu du budget de Tanya avant qu'elle n'affecte de l'argent aux catégories. Ensuite, voyez comment elle alloue les dollars dont elle dispose et voyez à quoi ressemble son budget :

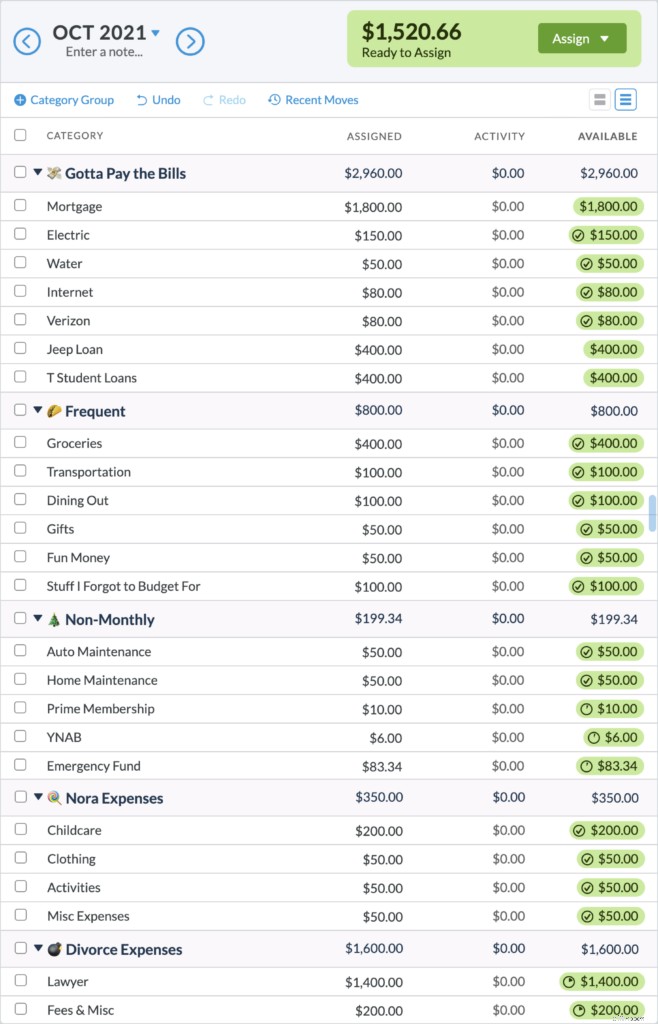

Maintenant, le budget de Tanya est rempli de joyeuses bulles vertes, ce qui signifie que chaque catégorie est entièrement financée pour le mois. Cela comprend même l'affectation de 1 600 $ pour les frais de divorce et une économie déjà de 80 $ pour un fonds d'urgence.

Budget à zéro

Maintenant, pour remplir toutes ses dépenses du mois, elle n'avait pas besoin d'allouer la totalité des 7 430 $ - ses dépenses mensuelles coûtaient moins que cela. Cela signifie qu'il lui reste 1 520,66 $. Donnez à chaque dollar un emploi est la règle numéro un de YNAB en matière de budgétisation, et cela signifie que nous n'avons pas encore terminé ! À partir de là, Tanya peut :

- Renforcez une catégorie comme les frais d'avocat ou le fonds d'urgence

- Commencez à établir votre budget le mois prochain

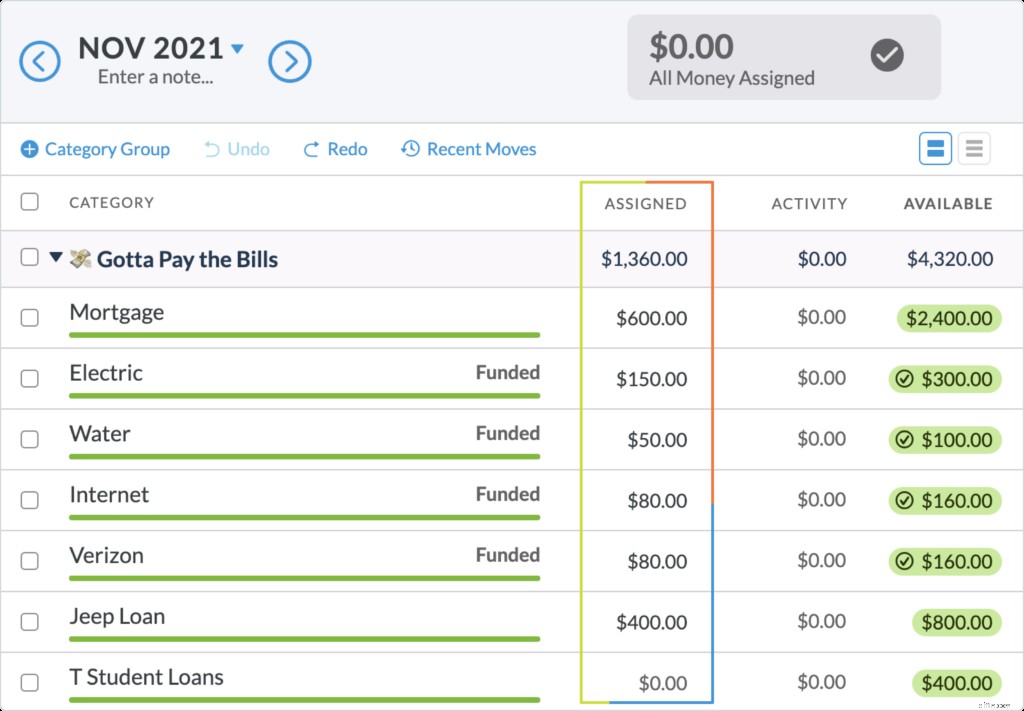

Elle choisit d'avoir une longueur d'avance sur les factures et met l'argent sur les factures du mois prochain. Avec l'argent dont elle dispose actuellement, elle est en mesure de financer près de la moitié de l'hypothèque et presque toutes ses factures pour le mois prochain. Son budget est à zéro et elle a maintenant un plan pour son argent !

Si vous ne pouvez pas encore financer votre mois complet, absolument pas de soucis, la plupart des gens ne le peuvent pas quand ils commencent. Demandez-vous simplement :"Que doit faire cet argent avant que je sois à nouveau payé ?" et remplissez vos catégories selon ce mantra. Lorsque votre prochain afflux arrivera, budgétisez-le en posant la même question.

Quatrième étape :les prochains mois de votre budget de séparation (quels à prévoir)

La séparation financière et conjugale est un processus embrouillé, et ce budget vous donnera un plan jusqu'au divorce, et il s'ajustera et se développera comme vous le faites aussi.

Lorsque Tanya sera à nouveau payée ou recevra un autre apport de Mark, elle répétera le même exercice et continuera à budgétiser ses catégories jusqu'à ce qu'elle atteigne zéro.

Si vous passez par une procédure de divorce, il y aura des dépenses liées au divorce comme des acomptes et des frais de justice. Si vous avez besoin de brasser de l'argent, alors vous le faites bien. Lorsque des dépenses excessives surviennent dans une catégorie ou qu'une dépense imprévue survient, il suffit de transférer de l'argent d'une catégorie à une autre pour la couvrir. C'est une autre des règles de base de YNAB :rouler avec les coups de poing. Pas besoin d'un budget cassé, il suffit de plonger, de plonger, d'esquiver, de se baisser et de continuer !

Vous pouvez également avoir l'impression que votre vie est en attente, mais il n'y a aucune raison pour que vous ne puissiez pas commencer à construire une base financière solide dès maintenant. Demandez-vous ce que vous pouvez faire pour améliorer vos finances dans un an, dans cinq ans ?

Mieux encore, laissez-vous inspirer par une femme qui a arrêté son mariage, puis s'est rendue dans 26 parcs nationaux (certains plusieurs fois), a perdu 60 livres et s'est retrouvée dans la meilleure situation financière qu'elle ait connue depuis des années, tout le temps attendant que la moitié du paiement de la maison soit versée. Lisez-le maintenant.

Étape 5 :survivre et prospérer

Vous le prenez un jour à la fois, et avant que vous ne le sachiez (ok, vous êtes peut-être conscient de chaque étape du chemin), ce sera derrière vous. Lorsque les choses vous semblent déroutantes sur le plan financier, continuez à suivre la méthode YNAB et elle vous servira de boussole utile à travers les tourbières, les brouillards et les marécages financiers. Vous commencerez à voir vos progrès s'accumuler, et vous aurez votre indépendance, votre liberté et la chance de prospérer financièrement, mieux que jamais auparavant.

Envie d'un voyage aux Fidji ? Mettez-le dans le budget. Réalisez-le, payez-le en espèces. Envoyer vos enfants à l'école privée ? Acheter un chalet à la campagne ? Peut-être que vous voulez juste passer au travers aujourd'hui, en vous sentant un peu plus en contrôle de votre argent. Et c'est un objectif assez louable en soi.

Trouvez la clarté dans le chaos financier :organisez votre argent dans un budget YNAB - essayez-le gratuitement, aucune carte de crédit requise.

Ce message n'est pas destiné à fournir des conseils juridiques et doit être utilisé à des fins éducatives. Nous vous recommandons de discuter avec votre avocat ou votre conseiller financier des détails de votre séparation financière pendant le divorce.

-

Comment budgétiser les dépenses du ménage

©iStockphoto/JulNichols Vous aimez probablement gagner de largent, mais il y a de fortes chances que vous nayez quune vague idée de sa destination. Les budgets peuvent vous aider, surtout lorsque vot

-

Comment faire un budget

Regarder la vidéo :Comment établir un budget Transcription Ouvrir une nouvelle fenêtre Comment établir un budget La budgétisation est une étape fondamentale pour prendre le contrôle de votre bie

Budget

- Comment résoudre les problèmes budgétaires

- Comment faire un budget de dépenses hebdomadaire personnel

- Comment faire une feuille de calcul budgétaire mensuel

- Comment utiliser un compte de vacances pour budgétiser des vacances

- Comment faire un budget

- Comment faire un budget

- Comment faire un budget base zéro

- 4 conseils pour cuisiner à petit budget

- Comment établir un budget pour un bébé

-

3 configurations de catégories de budget pour les débutants

3 configurations de catégories de budget pour les débutants Les budgets sont souvent associés à des choses ennuyeuses comme des feuilles de calcul, des reçus et des « serrages de ceinture ». Comme nous le comprenons tous maintenant, les ceintures ne sont pas n...

-

Comment établir un budget à base zéro pour votre entreprise

Comment établir un budget à base zéro pour votre entreprise La budgétisation à base zéro, contrairement à un budget standard, démarre le processus budgétaire à partir de zéro. En savoir plus sur la budgétisation à base zéro pour voir si elle convient à votre e...