Que sont les événements ultérieurs ?

Les événements ultérieurs sont des événements qui se produisent après la période de fin d'année d'une entreprise mais avant la publication des états financiersTrois états financiersLes trois états financiers sont le compte de résultat, le bilan, et l'état des flux de trésorerie. Ces trois déclarations de base sont. En d'autres termes, les événements postérieurs à l'acte sont des événements qui se produisent entre la date de clôture et la date à laquelle la société publie ses états financiers. Dépendant de la situation, des événements postérieurs peuvent nécessiter une divulgationNormes IFRSLes normes IFRS sont les Normes internationales d'information financière (IFRS) qui consistent en un ensemble de règles comptables qui déterminent comment les transactions et autres événements comptables doivent être déclarés dans les états financiers. Ils sont conçus pour maintenir la crédibilité et la transparence dans le monde financier dans les états financiers d'une entreprise.

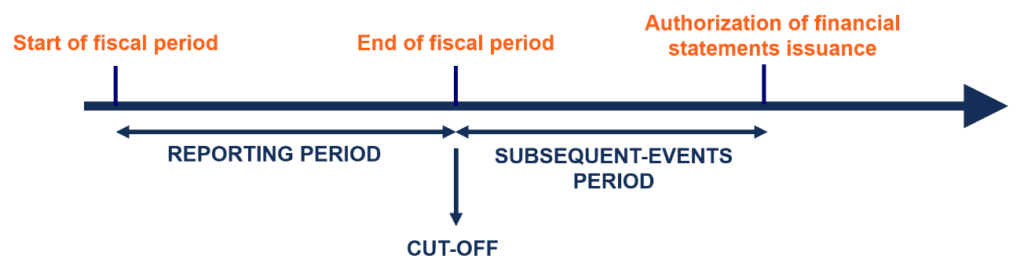

Comprendre la période de rapport, Couper, et événements ultérieurs

La période de déclaration typiqueAnnée fiscale (FY) Une année fiscale (FY) est une période de 12 mois ou 52 semaines utilisée par les gouvernements et les entreprises à des fins comptables pour formuler annuellement pour une entreprise est de 12 mois. Cependant, une période de déclaration n'a pas besoin de correspondre à l'année civile du 1er janvier au 31 décembre. les entreprises choisiront une fin d'année correspondant à une période de faible activité. Par exemple, les détaillants suivent généralement une fin d'année à la fin du mois de janvier lorsque les stocks sont bas (après les vacances).

La date butoir fait référence à la fin de la période de reporting et au début de la nouvelle période de reporting. Il est important dans la comptabilité d'exercice, car les cycles de trésorerie peuvent ne pas être complets. Par conséquent, il est nécessaire de comprendre quels événements auront lieu au cours de la période de rapport en cours et quels événements seront enregistrés au cours de la période de rapport suivante. Les transactions et événements sont comptabilisés jusqu'à la date de clôture.

Entre la période de la date butoir et l'autorisation de publication des états financiers se situe la période des événements postérieurs. Selon le type d'événement subséquent, il peut nécessiter ou non un ajustement des états financiers. Les transactions et événements qui modifient l'évaluation des transactions avant la date de clôture sont comptabilisés.

Exemple

Après la période de clôture (après la clôture de l'exercice de la société) et avant l'émission des états financiers, Le principal client de l'entreprise A fait faillite de manière inattendue. Il est déterminé que l'entreprise n'obtiendra que 10 % de ses comptes débiteurs impayés. Les comptes débiteurs (AR) représentent les ventes à crédit d'une entreprise, qui n'ont pas encore été récupérés auprès de ses clients. Les entreprises autorisent le client principal. L'événement nécessitera un ajustement des états financiers de la société A.

Types d'événements ultérieurs

Il existe deux types d'événements ultérieurs :

1. Ajuster les événements

Un événement qui offre Information additionnelle sur les conditions préexistantes qui existaient à la date du bilan.

2. Evénements non déterminants

Un événement ultérieur qui fournit nouvelle information sur une condition qui n'existait pas à la date du bilan.

Comptabilisation des événements ultérieurs

Pour les événements ultérieurs qui fournissent Information additionnelle sur les conditions préexistantes qui existaient à la date du bilan, les états financiers sont ajustés pour refléter ces informations supplémentaires.

Par exemple:

- Si la société a fait l'objet d'un litige avant la date du bilan et que le litige est réglé au cours de la période des événements postérieurs, la société ajusterait le montant de la perte éventuelle pour qu'il corresponde à la perte de règlement réelle.

- Suppose que, grâce aux nouvelles technologies, il y a une réduction significative du prix du marché des stocks de la société A. Cela nécessitera un ajustement des états financiers, avec des stocks évalués au moindre du coût ou de la valeur marchande.

Pour les événements ultérieurs qui nouveaux événements et ne fournissent donc pas d'informations supplémentaires sur les conditions préexistantes qui existaient au bilan, ces événements ne sont pas comptabilisés dans les états financiers. Cependant, une information en note de bas de page sur les événements postérieurs doit être faite afin que les investisseurs sachent que l'événement s'est produit.

Par exemple:

- Une grève qui pourrait potentiellement menacer l'entreprise de faillite devrait être divulguée dans les états financiers.

- Un incendie dans l'entrepôt de l'entreprise qui détruit les stocks et les actifs n'est pas reconnu (mais une divulgation est requise) car les conditions n'existaient pas avant la date du bilan.

Lectures connexes

CFI propose la certification Financial Modeling &Valuation Analyst (FMVA)® Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)®. Inscrivez-vous aujourd'hui ! programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour continuer à apprendre et à progresser dans votre carrière, les ressources de la FCI suivantes seront utiles :

- Théorie de la comptabilité financièreThéorie de la comptabilité financièreLa théorie de la comptabilité financière explique le pourquoi de la comptabilité - les raisons pour lesquelles les transactions sont déclarées de certaines manières. Ce guide va

- Projection des postes du compte de résultatProjection des postes du compte de résultatNous discutons des différentes méthodes de projection des postes du compte de résultat. La projection des postes du compte de résultat commence par le chiffre d'affaires, puis coûter

- Projection des postes du bilanProjection des postes du bilanLa projection des postes du bilan consiste à analyser le fonds de roulement, EPI, la dette du capital social et le résultat net. Ce guide explique comment calculer

- Analyse des états financiers Analyse des états financiersComment effectuer une analyse des états financiers. Ce guide vous apprendra à effectuer une analyse des états financiers du compte de résultat,

-

Que sont les ventes intersegments ?

Les ventes intersectorielles se réfèrent aux revenus générés au moyen dune transaction entre les segments au sein dune même entreprise. Cest généralement le cas des grands conglomérats qui exercent pl

-

Que sont les documents sources ?

Chaque fois quune entreprise est impliquée dans une transaction financière, une trace papier est générée. Cette trace papier est appelée en comptabilité comme documents sources. Que les chèques soient

Comptabilité

- Quelles sont les barrières financières ?

- Que sont les contrôles financiers ?

- Que sont les engagements financiers ?

- Que sont les notes de bas de page des états financiers ?

- Que sont les valeurs mobilières de placement ?

- Que sont les marchés financiers ?

- Qu'est-ce qu'un audit ?

- A quoi servent les économies ?

- Que sont les services financiers ?

-

Que sont les notes sur les états financiers ?

Que sont les notes sur les états financiers ? Les notes détats financiers sont les notes supplémentaires qui sont incluses avec les états financiers publiés dune entreprise. Les notes sont utilisées pour expliquer les hypothèses utilisées pour pr...

-

Que sont les normes IFRS ?

Que sont les normes IFRS ? Les normes IFRS sont les Normes internationales dinformation financière (IFRS) qui consistent en un ensemble de règles comptables qui déterminent comment les transactions et autres événements comptabl...