Que sont les notes sur les états financiers ?

Les notes d'états financiers sont les notes supplémentaires qui sont incluses avec les états financiers publiés d'une entreprise. Les notes sont utilisées pour expliquer les hypothèses utilisées pour préparer les chiffres dans les états financiers, ainsi que les politiques comptables adoptées par la société. Ils aident différents types d'utilisateurs, tels que les analystes financiersFinancial Analysts - Que font-ils et les investisseurs, d'interpréter tous les chiffres ajoutés dans les états financiers.

Lors de la réalisation d'un audit des états financiers, l'auditeur mène une enquête approfondie sur toutes les informations contenues dans les états financiers, y compris les notes aux états financiers. Les auditeurs utilisent les notes pour déterminer si les méthodes comptables utilisées sont appropriées, correctement appliqué, et sont reflétés dans les résultats déclarés de l'entreprise.

Les notes peuvent également fournir des informations sur des problèmes sous-jacents liés à la santé financière globale de la société. L'auditeur fonde son opinion d'audit sur les numéros des états financiers, ainsi que les notes aux états financiers.

Sommaire

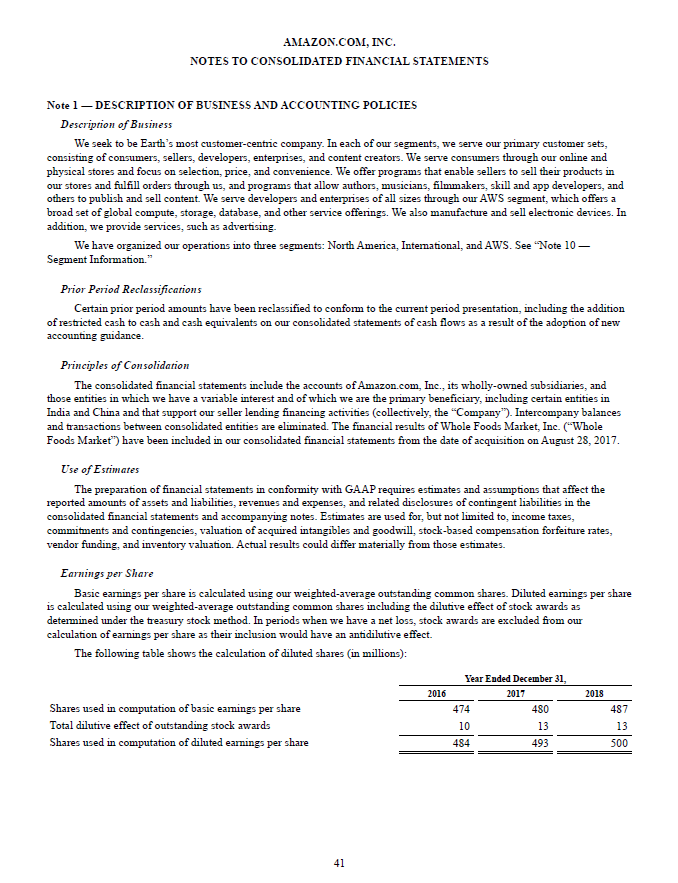

- Les notes aux états financiers font référence aux notes supplémentaires incluses dans les états financiers d'une entreprise,

- Les notes sont utilisées pour fournir des informations importantes qui expliquent les hypothèses utilisées pour préparer les états financiers d'une entreprise.

- Les notes communes aux états financiers comprennent les méthodes comptables, dépréciation des actifs, valorisation des stocks, événements ultérieurs, etc.

Notes communes aux états financiers

Voici les éléments communs qui apparaissent dans les notes aux états financiers :

1. Base de présentation

La première section des notes aux états financiers explique la base de préparation et de présentation des états financiers clés.

2. Conventions comptables

La section des conventions comptables fournit de l'information sur les conventions comptables adoptées par la direction lors de la préparation des états financiers. La divulgation des conventions comptables aide les utilisateurs à mieux interpréter et comprendre les états financiers.

Certaines des informations incluses ici sont la méthode d'amortissement utilisée, comment l'entreprise évalue les stocks, comptabilisation des actifs incorporelsImmobilisations incorporellesSelon les normes IFRS, les immobilisations incorporelles sont identifiables, actifs non monétaires sans substance physique. Comme tous les actifs, actifs incorporels, etc. Toutes les principales conventions comptables adoptées dans les états financiers doivent être divulguées dans la section.

3. Amortissement des actifs

L'amortissement fait référence à la réduction de la valeur d'une immobilisation au fil du temps en raison de l'usure normale. La section amortissement des actifs renseigne sur la méthode adoptée par l'entreprise lors de l'amortissement des actifs.

Selon la méthode d'amortissement utilisée, il peut y avoir des fluctuations importantes entre le résultat net du compte de résultat et la valeur inscrite au bilan. L'information sur le mode d'amortissement dans les notes informe les utilisateurs des écarts de résultat net reportés dans les états financiers.

4. Évaluation des stocks

La note d'évaluation d'inventaire informe les utilisateurs de la manière dont l'entreprise a évalué son inventaire, leur permettant de comparer facilement les chiffres d'inventaire d'une période à l'autre ou vis-à-vis d'autres entités concurrentes. La section fournit des informations sur deux principaux problèmes d'inventaire, c'est à dire., comment le montant des stocks est indiqué et la méthode utilisée pour déterminer le coût des stocks.

Les règles GAAP obligent les entreprises à déclarer leur inventaire inférieur au coût ou au marché (LCM)Lower of Cost or Market (LCM)Lower of cost or market (LCM) est une méthode d'évaluation des stocks requise pour les entreprises qui suivent les GAAP des États-Unis. Au moindre coût ou marché. Cela signifie que l'entreprise évaluera l'inventaire au coût de remplacement le plus bas, qui peut être soit le coût de gros des stocks, soit le coût des stocks sur le marché. Pour déterminer le coût des stocks, Les PCGR autorisent trois méthodes différentes, qui incluent la moyenne pondérée, identification spécifique, et le premier entré, Premier sorti (FIFO) Premier entré, premier sorti (FIFO) La méthode de comptabilisation de l'évaluation des stocks du premier entré, premier sorti (FIFO) est basée sur la pratique consistant à suivre la vente ou l'utilisation des marchandises.

5. Événements ultérieurs

Des informations sur les événements ultérieurs peuvent également être trouvées dans la section des notes aux états financiers. Les événements ultérieurs se réfèrent aux événements qui se produisent après la date de clôture mais avant la publication des états financiers. La manière dont l'entreprise gère les événements dépend du fait qu'ils modifient ou non les conditions existantes à la date du bilan.

Les deux types d'événements ultérieurs sont :

Information additionnelle: Un événement qui renseigne sur les conditions existant à la date de clôture, y compris les informations supplémentaires qui affectent les estimations utilisées pour préparer les états financiers. Un exemple serait un regroupement d'entreprises après la date du bilan.

Nouveaux événements : Un événement qui fournit de nouvelles informations sur des conditions qui n'existaient pas à la date du bilan. Un exemple serait l'endommagement ou le vol d'une machine dans une usine.

Les principes comptables généralement reconnus stipulent que les états financiers doivent inclure les effets de tous les événements ultérieurs qui fournissent des informations supplémentaires sur les conditions existantes à la date du bilan. Des événements ultérieurs qui sont des événements nouveaux, cependant, ne doit pas être reflété dans les états financiers, mais si matériel, doivent être divulgués dans les notes aux états financiers.

6. Actifs incorporels

Les notes aux états financiers comprennent également des informations sur les actifs incorporels détenus par la société. Les actifs incorporels sont des actifs qui n'ont pas de forme physique, et ils comprennent les marques et les brevets. La section détaille tous les actifs incorporels que l'entreprise possède et comment elle a déterminé la valeur des actifs incorporels déclarée au bilan.

7. Consolidation des états financiers

La consolidation de la section des états financiers confirme que les états émis contiennent les états financiers de toutes les filiales de la société et la façon dont elle les comptabilise. Il détaille les bases de consolidation des comptes, et tout écart par rapport aux filiales doit être expliqué.

8. Avantages sociaux

La partie avantages sociaux des notes mentionne les avantages que l'entreprise offre à ses employés, y compris l'assurance maladie, comptes d'épargne santé, plans de retraite, etc.

Les informations typiques qu'une entreprise divulgue dans les notes comprennent les plans de santé et de bien-être de ses employés, comme le médical, vacances, avantages sociaux. Il fournit également des informations sur les dépenses et engagements payés et non payés pour les régimes de retraite des employés.

9. Responsabilité éventuelle

Un passif éventuel désigne un passif qui peut survenir, mais cela dépend de l'issue d'un événement futur incertain. Un exemple de passif éventuel est une action en justice en cours contre la société ou un litige relatif à l'impôt sur le revenu. La divulgation des passifs éventuels informe les utilisateurs que l'entreprise peut subir une perte à l'avenir si l'événement imminent se termine en défaveur de l'entreprise.

Ressources additionnelles

CFI est le fournisseur officiel de la page du programme Commercial Banking &Credit Analyst (CBCA)™ - CBCAGet obtenez la certification CBCA™ de CFI et devenez Commercial Banking &Credit Analyst. Inscrivez-vous et faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification, conçu pour transformer n'importe qui en un analyste financier de classe mondiale.

Afin de vous aider à devenir un analyste financier de classe mondiale et à faire progresser votre carrière à votre plein potentiel, ces ressources supplémentaires seront très utiles :

- Analyse des états financiersAnalyse des états financiersComment effectuer une analyse des états financiers. Ce guide vous apprendra à effectuer une analyse des états financiers du compte de résultat,

- Guide d'audit médico-légalGuide d'audit médico-légaleUn audit médico-légal est un audit détaillé des dossiers d'une entreprise à utiliser devant un tribunal dans le cadre d'une procédure judiciaire. Comptables, avocats, et

- Méthodes d'amortissementMéthodes d'amortissementLes types les plus courants de méthodes d'amortissement comprennent l'amortissement linéaire, double solde dégressif, unités de production, et la somme des chiffres des années.

- IFRS vs US GAAPFRS vs US GAAP Les IFRS vs US GAAP font référence à deux normes et principes comptables auxquels adhèrent les pays du monde en matière de reporting financier

-

Que sont les documents sources ?

Chaque fois quune entreprise est impliquée dans une transaction financière, une trace papier est générée. Cette trace papier est appelée en comptabilité comme documents sources. Que les chèques soient

-

Quels sont les trois états financiers?

Les trois états financiers sont :(1) létat des résultats Létat des résultats Létat des résultats est lun des principaux états financiers dune entreprise qui montre ses profits et ses pertes sur une pé

Comptabilité

- Quelles sont les barrières financières ?

- Qu'est-ce qu'une déclaration conjointe?

- Que sont les informations à fournir dans les états financiers ?

- États financiers personnels

- Que sont les engagements financiers ?

- Que sont les notes de bas de page des états financiers ?

- Qu'est-ce qu'une déclaration intermédiaire ?

- Que sont les robots-conseillers ?

- Que sont les assertions en audit ?

-

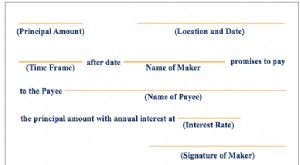

Que sont les effets à payer ?

Que sont les effets à payer ? Les billets à payer sont des accords écrits (billets à ordre) dans lesquels une partie sengage à payer à lautre partie un certain montant en espèces. Autrement dit, un effet à payer est un prêt entre ...

-

Que sont les effets à recevoir ?

Que sont les effets à recevoir ? Les billets à recevoir sont un poste du bilan qui enregistre la valeur des billets à ordreBillet à ordreUn billet à ordre fait référence à un instrument financier qui comprend une promesse écrite de l...