Qu'est-ce qu'un audit ?

Un audit fait référence à un examen des états financiers d'une entreprise. Les audits sont menés pour fournir aux investisseurs et autres parties prenantes l'assurance que les rapports financiers d'une entreprise sont exacts. Les audits fournissent également aux régulateurs l'assurance qu'une entreprise adhère aux normes légales et réglementaires appropriées.

Il est facile de considérer un audit comme une enquête financière, lorsque les états financiers d'une entreprise sont examinés par un auditeur externe ou interne pour s'assurer qu'ils sont exacts et exempts d'erreurs. Après un audit, l'auditeur fournira une opinion sur la question de savoir si les états financiers reflètent avec exactitude la situation financière de l'entreprise.

Sommaire

- Un audit est un examen des états financiers d'une entreprise, comme le compte de résultat, tableau des flux de trésorerie, et bilan.

- Les audits donnent confiance aux investisseurs et aux régulateurs dans l'exactitude des rapports financiers d'une entreprise.

- Une fois complété, le vérificateur fournira une opinion sur la question de savoir si les états financiers reflètent avec exactitude la situation financière de la société.

Comment ça fonctionne

Bien qu'il existe de nombreux types d'audits, dans le cadre de la finance d'entreprise, un audit fait généralement référence à ceux menés sur des sociétés publiques ou privées. Organismes gouvernementaux, tels que la Securities and Exchange Commission (SEC) Securities and Exchange Commission (SEC) La Securities and Exchange Commission des États-Unis, ou SEC, est un organisme indépendant du gouvernement fédéral américain qui est chargé de mettre en œuvre les lois fédérales sur les valeurs mobilières et de proposer des règles sur les valeurs mobilières. Il est également en charge du maintien de l'industrie des valeurs mobilières et des bourses d'actions et d'options, exiger des sociétés cotées en bourse qu'elles effectuent un audit indépendant pour valider leurs rapports financiers annuels.

Pour les entreprises privées, les audits ne sont pas légalement requis mais sont toujours menés pour fournir aux investisseurs, banques, et d'autres parties prenantes ayant confiance dans la situation financière de l'entreprise. Lors d'un audit, différents états financiers sont examinés, comme le compte de résultat, tableau des flux de trésorerieCash Flow StatementUn tableau des flux de trésorerie contient des informations sur la quantité de trésorerie générée et utilisée par une entreprise au cours d'une période donnée., et bilan.

L'audit fournit aux parties prenantes et aux organismes de réglementation des informations sur la façon dont l'argent est gagné et dépensé tout au long de l'exercice. Selon la taille de l'entreprise, un audit peut durer de quelques mois à une année entière. A la fin des fiançailles, l'auditeur fournit une opinion professionnelle sur l'exactitude des rapports financiers établis.

Audits internes vs externes

Les audits internes sont effectués par les employés au sein de l'entreprise. Les audits ont tendance à se concentrer moins sur les états financiers, et une plus grande importance est accordée aux opérations et à la gouvernance d'entreprise d'une entreprise.

Les rapports d'audit interne ne sont pas accessibles au public, mais sont fournis aux dirigeants d'une entreprise et au comité d'audit pour donner un aperçu de la performance de l'organisation dans différents domaines. Les domaines peuvent inclure la gestion des risques, contrôles internes, et la conformité.

Les audits externes impliquent des auditeurs indépendants engagés pour exprimer une opinion sur l'exactitude des rapports financiers d'une société. Pour les entreprises publiques, les résultats d'un audit externe sont rendus publics et sont menés conformément aux normes d'audit généralement reconnues (NVGR).

La plupart des grandes entreprises s'engagent avec l'un des quatre grands cabinets comptables pour effectuer un audit de leurs états financiers. Pour le mettre en perspective, les quatre grands cabinets auditent plus de 99% de l'indice S&P 500S&P 500 l'indice Standard and Poor's 500, abrégé en indice S&P 500, est un indice comprenant les actions de 500 sociétés cotées en bourse dans les sociétés.

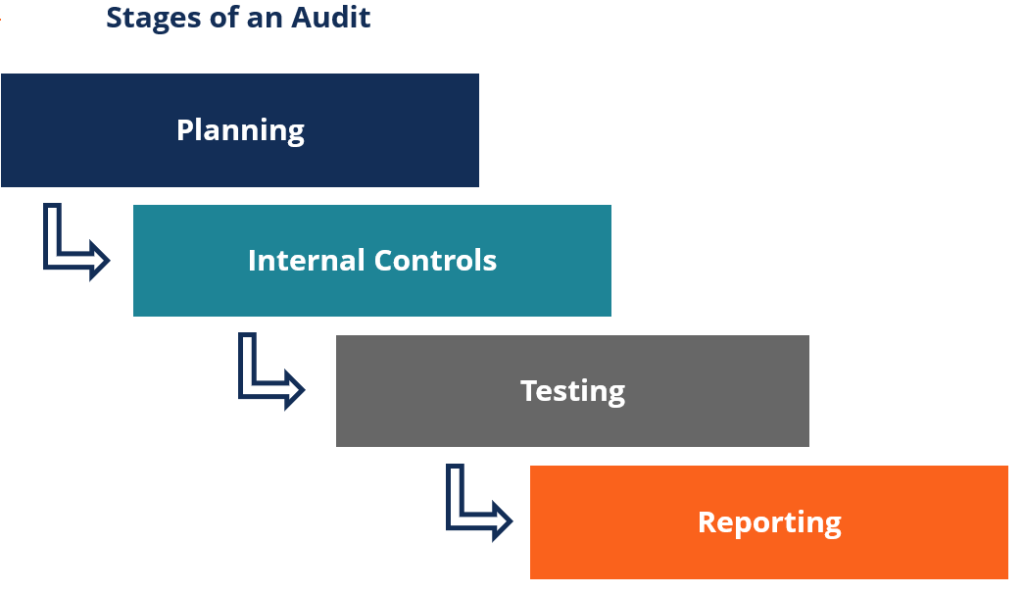

Étapes d'un audit

La façon dont une vérification est menée peut différer selon la taille de l'entreprise et la complexité du cas. Cependant, un audit comporte généralement quatre étapes principales :

- La première étape est la phase de planification . À ce stade, une société s'engage avec le cabinet d'audit pour établir les détails, comme le niveau d'engagement, procédures, et objectifs.

- La deuxième étape est la étape des contrôles internes . À ce stade, les auditeurs recueillent les dossiers financiers et toute autre information nécessaire à la conduite de leurs audits. L'information est nécessaire pour évaluer l'exactitude des états financiers.

- La troisième étape est la étape de test . À ce stade, les auditeurs examinent l'exactitude des états financiers à l'aide de divers tests. Il peut s'agir de vérifier des transactions, contrôle des procédures, ou demander plus d'informations.

- La quatrième étape est la étape du rapport . Après avoir terminé tous les tests, les commissaires aux comptes établissent un rapport exprimant une opinion sur l'exactitude des états financiers.

Niveaux de mission d'audit

De nombreuses entreprises choisissent de faire appel à des auditeurs internes et externes pour la préparation de leurs états financiers de fin d'exercice. Cependant, la profondeur de l'enquête de l'auditeur peut varier en fonction du type de mission et du niveau d'assertion requis.

Dans le cadre d'une mission d'audit complète, l'auditeur procède à une enquête complète et approfondie des états financiers, y compris les vérifications des sources de revenus et des dépenses d'exploitation. Par exemple, l'auditeur peut comparer les comptes clients déclarés Les comptes clients les comptes clients (AR) représentent les ventes à crédit d'une entreprise, qui n'ont pas encore été récupérés auprès de ses clients. Les entreprises autorisent les reçus des commandes réelles des clients.

A la fin des fiançailles, l'auditeur donnera une opinion sur l'exactitude des états financiers. Une mission d'audit complète fournit également aux investisseurs, régulateurs, et d'autres parties prenantes ayant confiance dans la situation financière d'une entreprise.

Dans une mission d'examen, un auditeur ne procède qu'à des examens limités pour s'assurer de la plausibilité des états financiers. Contrairement à un audit, la mission d'examen ne garantit que la sincérité des états financiers, et aucun autre examen n'est effectué pour vérifier l'exactitude des déclarations. Par conséquent, une mission d'examen ne fournit pas le même niveau de confiance dans l'exactitude de l'information financière par rapport à un audit.

Dans un avis aux lecteurs, le rôle de l'auditeur est uniquement d'aider une entreprise à compiler ses informations financières dans des états financiers présentables. Aucun autre examen n'est effectué, et aucune opinion n'est exprimée sur l'exactitude de l'information financière. L'avis aux lecteurs n'est généralement utilisé que par les petites entreprises sans aucune obligation envers les parties prenantes externes.

Supplémentaire Ressources

CFI est le fournisseur officiel de la page mondiale du programme Commercial Banking &Credit Analyst (CBCA)™ - CBCAGet obtenez la certification CBCA™ de CFI et devenez Commercial Banking &Credit Analyst. Inscrivez-vous et faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification, conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Pour continuer à faire avancer votre carrière, les ressources supplémentaires ci-dessous vous seront utiles :

- États financiers vérifiésÉtats financiers vérifiésLes sociétés publiques sont tenues par la loi de s'assurer que leurs états financiers sont vérifiés par un CPA enregistré. Le but de la

- IFRS vs US GAAPFRS vs US GAAP Les IFRS vs US GAAP font référence à deux normes et principes comptables auxquels adhèrent les pays du monde en matière de reporting financier

- Avis au lecteur Rapport d'avis au lecteurLe rapport d'avis au lecteur est une compilation d'états financiers utilisant les données financières fournies par la direction. Le rapport est préparé par un

- Principaux scandales comptablesPrincipaux scandales comptablesLes deux dernières décennies ont vu certains des pires scandales comptables de l'histoire. Des milliards de dollars ont été perdus à la suite de ces catastrophes financières. Dans ce

-

Qu'est-ce que l'argent liquide ?

En financeFinance OverviewLa finance se définit comme le financement et la gestion dargent pour les particuliers, entreprises, et les gouvernements. Le système financier comprend la circulation de lar

-

Qu'est-ce qu'une preuve dans un audit?

Les éléments probants dun audit sont des informations qui sont collectées et requises dans le cadre de lexamen des transactions financières dune entité, soldes, et des contrôles internes pour certifie

Comptabilité

-

Qu'est-ce qu'un comité d'audit ?

Qu'est-ce qu'un comité d'audit ? Un comité daudit est un sous-groupe du conseil dadministration dune entreprise responsable de la surveillance des rapports financiers.Rapports financiers internes vs externes.Les rapports financiers i...

-

Qu'est-ce que l'échantillonnage d'audit ?

Qu'est-ce que l'échantillonnage d'audit ? Léchantillonnage daudit est un outil denquête dans lequel moins de 100 % du total des éléments au sein de la population déléments sont sélectionnés pour être audités. Il sagit dune technique daudit qu...