Quels sont les titres disponibles à la vente ?

Les titres disponibles à la vente sont la catégorisation par défaut des titres dans lesquels les entreprises décident d'investir dans le but d'améliorer leur situation financière. Contrairement à la négociation de valeurs mobilières, la négociation de valeurs mobilières Les valeurs mobilières de négociation sont des valeurs mobilières achetées par une entreprise dans le but de réaliser un profit à court terme. Les titres sont émis au sein du secteur d'activité de la société, , les titres disponibles à la vente ne sont pas achetés ou vendus dans le seul but de réaliser une plus-value à court terme.

Ils peuvent être achetés comme outils pour diversifier certains des risques que comporte actuellement le portefeuille d'investissement d'une entreprise. Par exemple, une entreprise peut choisir d'investir dans deux secteurs qui présentent des rendements corrélés négativement ou d'investir dans un bêta inférieurLe bêta (β) d'un titre d'investissement (c'est-à-dire une action) est une mesure de la volatilité de ses rendements par rapport à l'ensemble du marché. Il est utilisé comme mesure du risque et fait partie intégrante du Capital Asset Pricing Model (CAPM). Une entreprise avec un bêta plus élevé a un risque plus élevé et également des rendements attendus plus élevés. titres afin de se couvrir contre les risques d'investissement.

Les titres disponibles à la vente peuvent également être achetés dans l'intention d'être détenus à long terme, plutôt que de réaliser un gain en capital rapideCapital Gains YieldLe rendement des gains en capital (CGY) est l'appréciation du prix d'un investissement ou d'un titre exprimé en pourcentage. Étant donné que le calcul du rendement du gain en capital fait intervenir le prix du marché d'un titre au fil du temps, il peut être utilisé pour analyser la fluctuation du prix du marché d'un titre. Voir calcul et exemple. Cette stratégie d'investissement s'appuiera sur la recherche de titres sous-évalués qui ont un fort potentiel de hausse. Les titres disponibles à la vente peuvent également être utilisés pour fournir des liquidités à une entreprise au cas où des liquidités seraient nécessaires pour financer ses opérations, rembourser ses investisseurs, ou développer davantage son portefeuille d'investissements.

Types de titres disponibles à la vente

Les titres disponibles à la vente peuvent être classés dans les deux catégories suivantes :

Instruments de financement

Les instruments de financement désignent les titres émis par une entreprise sous forme d'obligations dans le but de financer les opérations de l'entreprise. Les titres sont inscrits au passif du bilan de la sociétéBilanLe bilan est l'un des trois états financiers fondamentaux. Les états financiers sont essentiels à la fois à la modélisation financière et à la comptabilité. puisque la société devrait fournir un certain rendement aux investisseurs qui achètent les titres.

Pour les investisseurs obligataires, la société émettrice est légalement tenue de verser des coupons et de rembourser aux obligataires la valeur nominale de l'obligation à l'échéance.

Sécurité d'investissement

Les titres d'investissement sont des titres achetés par une entreprise dans le but de réaliser une plus-value éventuelle ou de diversifier certains des risques du portefeuille d'investissement existant de l'entreprise.

Les entreprises qui opèrent dans un secteur donné peuvent posséder un avantage en termes de connaissances par rapport aux investisseurs externes en ce qui concerne les facteurs susceptibles d'affecter les cours des actions, ce qui est une autre raison pour laquelle les entreprises peuvent choisir d'investir.

Traitement comptable

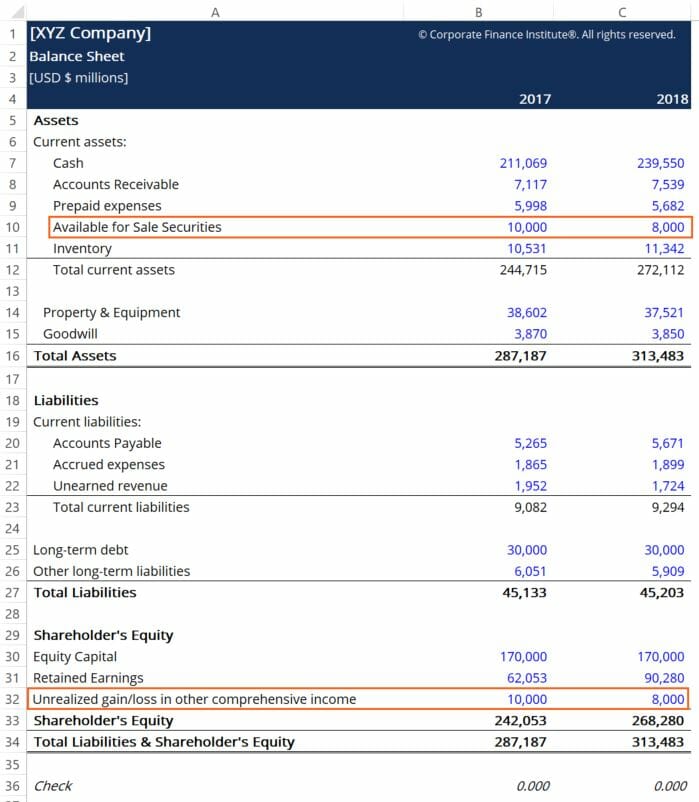

Les titres disponibles à la vente sont traités de la même manière que les titres de négociation sont sur les états financiers de la sociétéTrois états financiersLes trois états financiers sont le compte de résultat, le bilan, et l'état des flux de trésorerie. Ces trois déclarations fondamentales sont, à une différence près. Les variations de juste valeur des titres sont enregistrées dans un compte intitulé « Gain/perte non réalisé en autres éléments du résultat global, » situé dans la partie capitaux propres du bilan de la société, comme montré:

Les écritures de journal pour enregistrer les variations de la juste valeur des titres sont également légèrement différentes de celles des titres de négociation. Le compte de contrepartie du « Gain (perte) non réalisé sur les titres disponibles à la vente » est le compte « Ajustement du marché équitable disponible à la vente », mais les deux fonctionnent de la même manière que les comptes d'écriture de journal pour la fonction de négociation de titres. Un exemple est montré ci-dessous :

En suivant notre exemple de bilan ci-dessus, on constate que les titres disponibles à la vente ont perdu 2 milliards de dollars de valeur pour l'entreprise au cours de l'exercice 2018.

Ressources additionnelles

CFI propose la certification Financial Modeling &Valuation Analyst (FMVA)® Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)®. Inscrivez-vous aujourd'hui ! programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour en savoir plus sur des sujets connexes, consultez les ressources CFI suivantes :

- Cours sur la budgétisation et les prévisions – CFI

- Cours Fondamentaux de la Comptabilité – CFI

- Normes IFRSNormes IFRSLes normes IFRS sont des Normes internationales d'information financière (IFRS) qui consistent en un ensemble de règles comptables qui déterminent comment les transactions et autres événements comptables doivent être déclarés dans les états financiers. Ils sont conçus pour maintenir la crédibilité et la transparence dans le monde financier

- État des flux de trésorerie État des flux de trésorerieUn état des flux de trésorerie contient des informations sur la quantité d'argent qu'une entreprise a généré et utilisé au cours d'une période donnée.

-

Qu'est-ce que la négociation de titres ?

Les titres de transaction sont des titres achetés par une entreprise dans le but de réaliser un profit à court terme. Les sociétés nont pas lintention de détenir ces titres pendant une longue période

-

Que sont les gains inattendus ?

« Bénéfices inattendus » est le terme utilisé en comptabilité pour traiter la différence entre les bénéfices réels dune entreprise pour une période donnée et les bénéfices quelle était censée générer.

Comptabilité

- Quelles subventions sont disponibles pour les vétérans seniors?

- Que sont les actions autorisées ?

- Que sont les réserves de trésorerie ?

- Quels sont les statuts de l'entreprise?

- Que sont les pactes de dette ?

- Que sont les gains ?

- Que sont les fonds disponibles pour distribution (FAD) ?

- Qu'est-ce qu'une Sécurité Junior ?

- Que sont les titres ?

-

Que sont les gains normalisés ?

Que sont les gains normalisés ? Les bénéfices normalisés font référence aux ajustements apportés aux états financiers pour éliminer les effets ponctuels susceptibles davoir une incidence sur le bénéfice net. Une prémisse fondamental...

-

Quelles sont les menaces à l'indépendance des auditeurs ?

Quelles sont les menaces à l'indépendance des auditeurs ? Dans la profession dauditeur, il existe cinq menaces majeures qui peuvent compromettre lindépendance dun auditeur. Avant une mission daudit, il est crucial que chaque membre de léquipe daudit examine ...