Qu'est-ce que la négociation de titres ?

Les titres de transaction sont des titres achetés par une entreprise dans le but de réaliser un profit à court terme. Les sociétés n'ont pas l'intention de détenir ces titres pendant une longue période ; Donc, ils n'investiront que s'ils pensent avoir de bonnes chances d'être indemnisés pour le risque qu'ils prennent. Une entreprise peut choisir de spéculer sur divers titres de créance ou de capitaux propresTitres négociablesLes titres négociables sont des instruments financiers à court terme sans restriction qui sont émis soit pour des titres de participation soit pour des titres de créance d'une société cotée en bourse. La société émettrice crée ces instruments dans le but exprès de lever des fonds pour financer davantage les activités et l'expansion de l'entreprise. s'il identifie un titre sous-évalué et souhaite capitaliser sur l'opportunité.

Les titres de négociation achetés par les entreprises sont généralement des titres émis dans le secteur de l'entreprise, car ce sont les titres sur lesquels les organisations leaders du secteur ont le plus d'informations. Toutes les tendances du secteur ou les annonces de nouvelles imminentes peuvent également inciter les entreprises à acheter des titres de négociation.

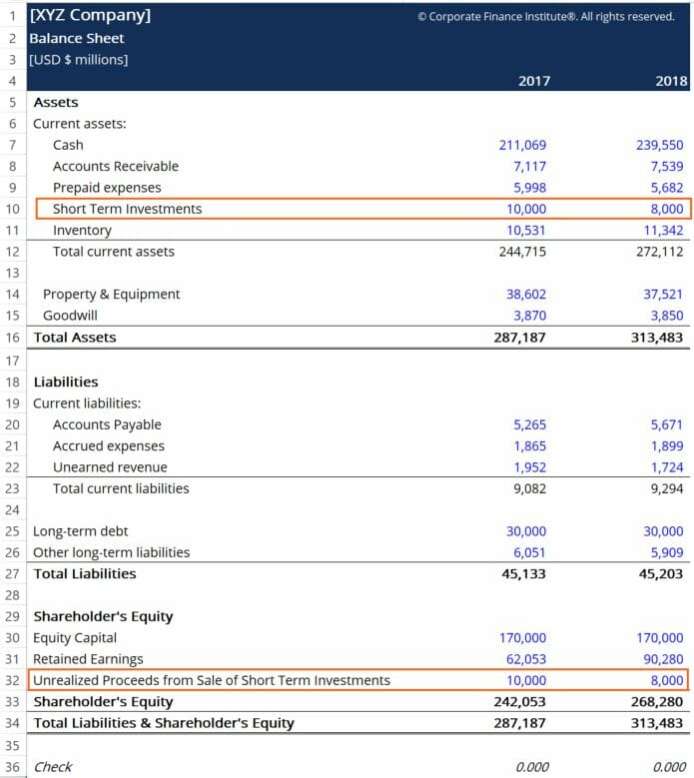

Comment les titres de négoce sont-ils présentés au bilan?

Les titres de transaction sont traités selon la méthode de la juste valeur, où la valeur des titres au bilan de la société est équivalente à leur valeur de marché actuelle. Les titres seront inscrits à l'actif circulant sous le compte « Placements à court terme » et seront compensés en capitaux propres sous le compte « Produits latents de la vente des placements à court terme ».

Le montant du compte Placements à court terme représente la valeur marchande actuelle des titres, et le compte « Produit non réalisé de la vente de placements à court terme » représente le produit en espèces que la société recevrait si elle vendait les placements à la fin de la période comptable spécifiée. L'exemple ci-dessous suppose que les investissements sont achetés à la fin de la période comptable 2017 :

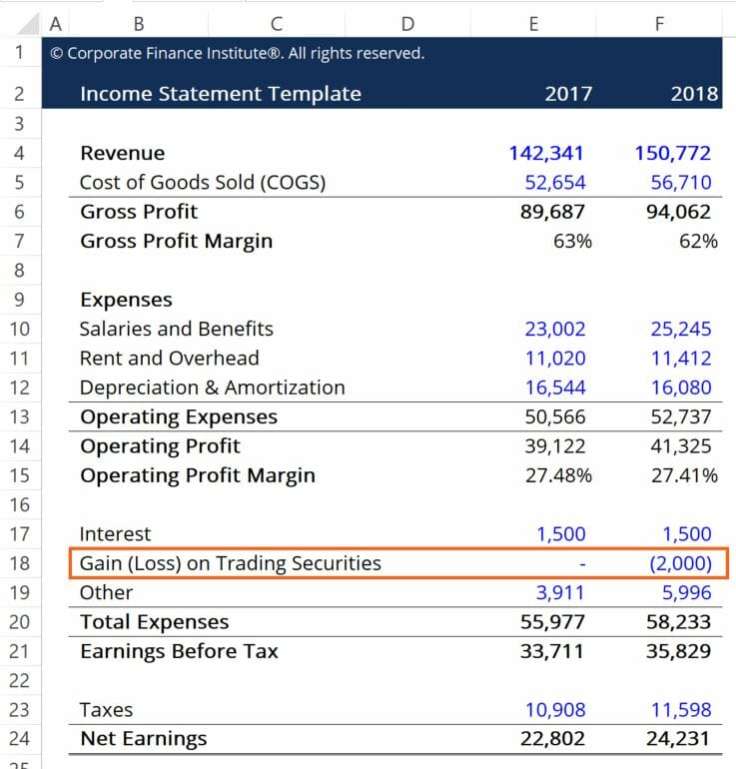

Les variations de la juste valeur des titres de transaction sont enregistrées par le biais d'écritures de journal. du reporting à l'audit des écritures de journal (qui se composent de débits et de crédits) qui reflètent toute augmentation ou diminution de la valeur des actifs. Par exemple, dans l'exemple ci-dessus, nous voyons une perte non réalisée de 2 milliards de dollars, la valeur marchande des titres de transaction détenus par la société diminuant au cours de la période de détention.

Pour tenir compte du changement, une société crée des écritures comptables où la perte est débitée d'un compte « Trading Securities Market Value Adjustment », et crédité au « Gain (perte) non réalisé sur les placements à court terme ». Vous trouverez ci-dessous un exemple de ce à quoi cela peut ressembler :

En pratique, ces écritures de journal seraient complétées à la fin de la période comptable en cours dans laquelle se trouve la société. Dans l'exemple ci-dessus, nous avons supposé que l'année fiscale de l'entrepriseAnnée fiscale (FY) Une année fiscale (FY) est une période de 12 mois ou 52 semaines utilisée par les gouvernements et les entreprises à des fins comptables pour formuler l'année annuelle était la même que l'année civile (c'est-à-dire, commençant le 1er janvier et se terminant le 31 décembre). Cependant, ce n'est peut-être pas toujours le cas, étant donné que les entreprises peuvent choisir de suivre un exercice comptable différent de l'année civile pour un certain nombre de raisons, comme la saisonnalité de l'activité ou les avantages fiscaux.

Comment les titres de négoce sont-ils présentés dans le compte de résultat ?

Sur un compte de résultat, les titres de transaction sont enregistrés au moment de la vente. Tous les gains ou pertes réalisés à la suite des titres en question doivent être attribués au résultat d'exploitation en tant que nouveau poste intitulé « Gain (perte) sur la vente de titres de négociation ».

Les gains ou les pertes attribuables aux titres de transaction ne sont comptabilisés qu'au moment de la vente car c'est à ce moment-là qu'ils se matérialiseront. Avant la vente, les titres peuvent encore fluctuer en valeur - des changements qui seront capturés dans le bilan de l'entreprise. Vous trouverez ci-dessous un exemple de ce à quoi cela ressemblerait :

Ici, on voit comment, en 2017, l'investissement n'a pas connu de changement de valeur (rappelons notre hypothèse initiale selon laquelle les investissements ont été achetés à la fin de l'exercice 2017), et que les investissements ont perdu de la valeur au cours de l'exercice 2018 (comme le montre notre écriture de journal).

Ressources additionnelles

CFI propose la certification Financial Modeling &Valuation Analyst (FMVA)® Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)®. Inscrivez-vous aujourd'hui ! programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour en savoir plus sur des sujets connexes, consultez les ressources CFI suivantes :

- Cours sur la budgétisation et les prévisions – CFI

- Cours de Fondamentaux de la Comptabilité – CFI

- Normes IFRSNormes IFRSLes normes IFRS sont des Normes internationales d'information financière (IFRS) qui consistent en un ensemble de règles comptables qui déterminent comment les transactions et autres événements comptables doivent être déclarés dans les états financiers. Ils sont conçus pour maintenir la crédibilité et la transparence dans le monde financier

- État des flux de trésorerie État des flux de trésorerieUn état des flux de trésorerie contient des informations sur la quantité d'argent qu'une entreprise a généré et utilisé au cours d'une période donnée.

-

Que sont les frais d'émission d'actions ?

« frais démission dactions » est le terme comptable utilisé pour désigner les coûts quune entreprise engage lorsquelle introduit des titres. La société émettrice crée ces instruments dans le but exprè

-

Quels sont les titres détenus à l'échéance ?

Les titres détenus jusquà leur échéance sont des titres que les entreprises achètent et ont lintention de conserver jusquà leur échéance. Ils sont différents des titres de négoce. Les titres de négoce

Comptabilité

- Quels sont les privilèges de négociation d'options ?

- Manuel de l'investisseur :que sont les contrats à terme ?

- Que sont les titres adossés à des actifs de carte de crédit ?

- Que sont les valeurs mobilières de placement ?

- Que sont les algorithmes (Algos) ?

- Que sont les titres adossés à des actifs (ABS) ?

- Que sont les systèmes de trading automatisés ?

- Que sont les titres ?

- Que sont les signaux de trading crypto

-

Que sont les actifs commerciaux ?

Que sont les actifs commerciaux ? Les actifs de transaction sont des titres que les entreprises détiennent pour les revendre à profit, plutôt que de les conserver à des fins dinvestissement. Ils comprennent différentes composantes du ...

-

Que sont les instruments de trading ?

Que sont les instruments de trading ? Les instruments de trading sont tous les différents types dactifs et de contrats qui peuvent être négociés. Les instruments de trading sont classés en différentes catégories, certains plus populaires ...