Qu'est-ce qu'un rapport d'audit ?

Le rapport d'un auditeur indépendant est une opinion officielle émise par un auditeur externe ou interne quant à la qualité et l'exactitude des états financiers préparés par une entreprise. Le rapport est une source principale de communication entre l'auditeur et les utilisateurs des états financiersTrois états financiersLes trois états financiers sont le compte de résultat, le bilan, et l'état des flux de trésorerie. Ces trois déclarations de base sont. Les utilisateurs comprennent les actionnaires L'équité des actionnaires (également connue sous le nom d'équité des actionnaires) est un compte sur le bilan d'une entreprise qui se compose du capital social plus, prêteurs, créanciers, et tout autre investisseur potentiel dans l'entreprise.

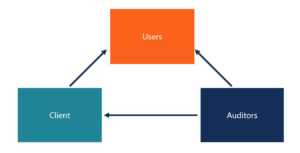

La relation entre toutes les parties concernées est mieux représentée dans un diagramme :

L'auditeur fournit des services d'audit au client, le client fournit les états financiers aux utilisateurs, et l'auditeur fournit son rapport d'audit aux utilisateurs.

Éléments du rapport d'un auditeur

- Titre

- Destinataire du rapport

- Paragraphe d'avis

- Base d'opinion

- Questions clés de l'audit qui sont pertinentes pour le client

- Responsabilités de la direction et des responsables de la gouvernance pour les états financiers

- Les responsabilités de l'auditeur

- Signature du cabinet et de l'associé chargé de la mission

- Date

Certains des éléments énumérés ci-dessus sont nouveaux et seront mis en œuvre à partir de décembre 2018. L'un des changements est que le nom de l'associé impliqué dans la mission doit être imprimé et signé sur le rapport de l'auditeur. La mesure a été mise en place pour que les auditeurs ne puissent pas se cacher derrière le nom du cabinet. Ils assument désormais une plus grande responsabilité personnelle en publiant leur nom en public.

Un autre élément nouveau est la section sur les questions clés d'audit du rapport. Avant, le rapport de l'auditeur était plus générique et pouvait être utilisé pour différentes entreprises. Cependant, le nouveau rapport nécessite des détails spécifiques sur l'entreprise afin qu'il soit plus adapté à cette entreprise individuelle.

Différents types de rapports de l'auditeur

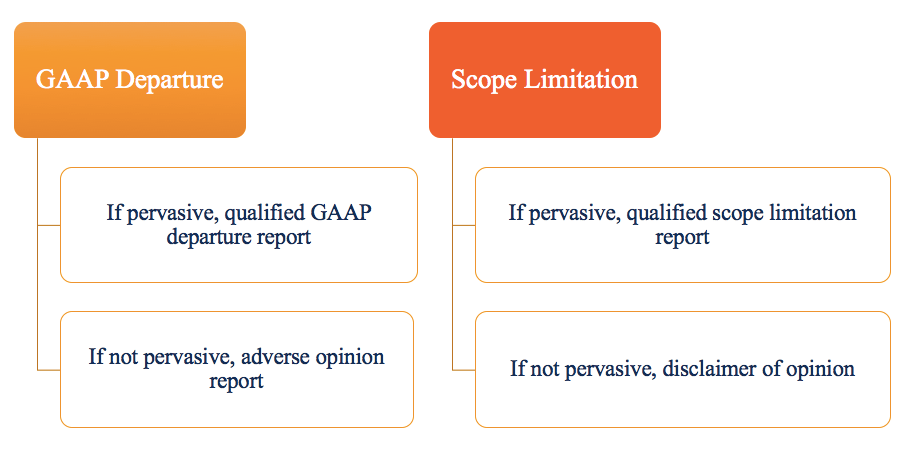

La forme la plus standard du rapport de l'auditeur, où tout est présenté loyalement à tous égards importants, est appelé le rapport de l'auditeur sans réserve ou sans réserve . Toute modification apportée au rapport sans réserve est appelée réserve. Il y a deux réserves générales :les dérogations aux PCGR et les limitations de portée.

Les problèmes de dérogation aux PCGR font référence à des situations dans lesquelles les états financiers ne sont pas exempts d'anomalies significatives. Par exemple, il y a des erreurs dans les états financiers que la direction n'est pas disposée à corriger, qui violent les PCGR.

Limites de portée, d'autre part, se réfèrent à des situations dans lesquelles l'auditeur n'est pas en mesure d'obtenir des éléments probants suffisants pour conclure que les états financiers ne contiennent pas d'anomalies significatives. Cela signifie que l'auditeur n'est pas en mesure d'obtenir ce dont il a besoin, en raison d'événements extérieurs ou de la direction ne leur permettant pas d'accéder aux informations nécessaires.

La forme du rapport de l'auditeur diffère également en termes de détermination de l'omniprésence. L'omniprésence fait référence à l'idée que l'impact d'un problème ou d'une limitation est généralisé et affecte de nombreux comptes différents sur les états financiers.

UNE opinion avec réserve est signalé s'il y a une erreur significative dans les états financiers, ou si l'auditeur n'est pas en mesure de rassembler suffisamment d'informations pour vérifier un certain aspect du rapport. Cependant, d'une opinion avec réserve, l'erreur est suffisamment petite pour ne pas nuire à l'exactitude globale des états financiers.

Un opinion adverse est signalé lorsqu'il y a des erreurs significatives dans les états financiers qui affectent négativement l'exactitude des états financiers.

UNE avis de non-responsabilité est signalé lorsque l'auditeur ne peut pas, ou refuse, exprimer une opinion sur les états financiers. Cela peut se produire si l'auditeur a des inquiétudes quant à la capacité de l'entreprise à poursuivre ses activités, ou si l'entreprise a limité la portée de l'audit de telle sorte que l'auditeur est incapable de se forger une opinion.

Une clause de non-responsabilité peut également être signalée si l'auditeur n'est pas totalement indépendant ou s'il existe des conflits d'intérêts.

L'idée de matérialité dans les rapports d'audit

Une section du rapport de l'auditeur indique que « les états financiers ci-joints présentent fidèlement, à tous égards importants, la situation financière de l'entreprise au XXX… » Il est important de noter qu'il est dit que les états financiers sont présentés « équitablement » - il ne dit pas qu'ils sont présentés « de façon exacte » ou « avec précision ». Cela signifie qu'il y a des domaines où le jugement professionnel et les choix politiques ont été faits et que des différences peuvent exister entre les jugements des différents auditeurs.

En outre, « à tous égards importants » est également une expression importante. La matérialité est l'idée que certains changements sont suffisamment importants pour potentiellement modifier les décisions d'investissement des investisseurs et des investisseurs potentiels. cela signifie que les problèmes qui ne traitent qu'une petite partie, c'est à dire., 1% du résultat net, ne sont pas matériels.

Les auditeurs sont principalement concernés par les anomalies significatives, qui comprennent des omissions ou d'autres erreurs qui, individuellement ou globalement, pourraient raisonnablement influencer les décisions économiques des utilisateurs. L'importance relative est essentielle au cours d'un audit et affecte le type de rapport que l'auditeur publiera.

Lectures connexes

CFI propose la page du programme Commercial Banking &Credit Analyst (CBCA)™ - CBCAGet obtenez la certification CBCA™ de CFI et devenez Commercial Banking &Credit Analyst. Inscrivez-vous et faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour continuer à apprendre et à progresser dans votre carrière, les ressources suivantes vous seront utiles :

- Les quatre grands cabinets comptablesLes quatre grands cabinets comptablesLes quatre grands cabinets comptables font référence à Deloitte, PricewaterhouseCoopers (PwC), KPMG, et Ernst &Young. Ces cabinets sont les quatre plus grands cabinets de services professionnels au monde qui fournissent des services d'audit, conseil en transactions, Imposition, consultant, conseil en risques, et les services actuariels.

- États financiers vérifiésÉtats financiers vérifiésLes entreprises publiques sont tenues par la loi de s'assurer que leurs états financiers sont vérifiés par un CPA enregistré. Le but de la

- Finance Comptabilité Titres de posteEmploisParcourir les descriptions de poste :exigences et compétences pour les offres d'emploi dans la banque d'investissement, recherche d'actions, Trésorerie, FP&A, financement d'entreprise, comptabilité et d'autres domaines de la finance. Ces descriptions de poste ont été compilées en prenant les listes de compétences les plus courantes, exigence, éducation, expérience et autres

- Profil de carrière de diligence raisonnableProfil de carrière de diligence raisonnable Une carrière dans l'équipe de due diligence financière peut nécessiter de longues heures lors d'une transaction et nécessite une comptabilité et une analyse de niveau médico-légal.

-

Qu'est-ce que la responsabilité légale des auditeurs ?

Les inquiétudes concernant la responsabilité légale des auditeurs continuent de croître chaque jour. Les auditeurs sont des personnes très importantes parce que, finalement, ils sont chargés daméliore

-

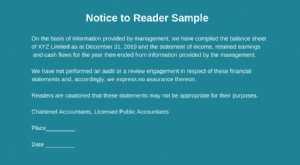

Qu'est-ce que le rapport d'avis au lecteur ?

Lavis au lecteur est une compilation détats financiers utilisant les données financières fournies par la direction. Le rapport est préparé par un expert-comptable externeCPA vs CFA®Lorsque vous envisa

Comptabilité

-

Qu'est-ce que la comptabilité ?

Qu'est-ce que la comptabilité ? La comptabilité est un terme qui décrit le processus de consolidation des informations financières pour les rendre claires et compréhensibles pour toutes les parties prenantes et les actionnairesActio...

-

Qu'est-ce que l'argent liquide ?

Qu'est-ce que l'argent liquide ? En financeFinance OverviewLa finance se définit comme le financement et la gestion dargent pour les particuliers, entreprises, et les gouvernements. Le système financier comprend la circulation de lar...