Comptes fournisseurs vs comptes clients

En comptabilité, la confusion survient parfois lorsque l'on travaille entre les comptes créditeurs et les comptes débiteurs. Les deux types de comptes sont très similaires dans la manière dont ils sont enregistrés, mais il est important de différencier les comptes créditeurs des comptes débiteurs car l'un d'eux est un compte d'actif et l'autre est un compte de passif. Mélanger les deux peut entraîner un déséquilibre dans votre équation comptable, qui se retrouve dans vos états financiers de baseTrois états financiersLes trois états financiers sont le compte de résultat, le bilan, et l'état des flux de trésorerie. Ces trois déclarations de base sont.

Il est important de noter l'importance d'équilibrer vos actifs et passifs et vos capitaux propresCapitaux propres Les capitaux propres (également appelés capitaux propres) sont un compte du bilan d'une entreprise qui se compose du capital social et de la comptabilité. L'importance du solde peut s'expliquer par l'équation comptable de base :ActifsTypes d'actifsLes types d'actifs courants comprennent les actifs courants, non courant, physique, intangible, en fonctionnement, et non opérationnel. Identifier correctement et =Passif + Capitaux propres. On peut également réorganiser l'équation pour mieux l'adapter à ses préférences.

Que sont les comptes fournisseurs ?

Les comptes créditeurs sont un passif actuel compte qui garde la trace de l'argent que vous devez à un tiers. Les tiers peuvent être des banques, entreprises, ou même quelqu'un à qui vous avez emprunté de l'argent. Un exemple courant de comptes créditeurs sont les achats effectués pour des biens ou des services auprès d'autres sociétés. Selon les modalités de remboursement, les montants sont généralement dus immédiatement ou dans un court laps de temps.

Que sont les comptes clients ?

Les comptes débiteurs sont un actif à court terme compte qui garde la trace de l'argent que des tiers vous doivent. De nouveau, ces tiers peuvent être des banques, entreprises, ou même des personnes qui vous ont emprunté de l'argent. Un exemple courant est le montant qui vous est dû pour les biens vendus ou les services fournis par votre entreprise pour générer des revenus.

Comment enregistrer les comptes fournisseurs ?

Dans les transactions commerciales, les entreprises achètent souvent des articles sur facture (pas en espèces). Le terme utilisé pour désigner les transactions est achats « à compte, ” qui signifie une transaction où l'argent n'est pas impliqué. La meilleure façon d'illustrer cela est à travers un exemple.

Le 1er juin 2017, Corporate Finance Institute a acheté 1 $, 000 000 de matériel informatique sur le compte de la société LED. Cela signifie notre compte d'actif, équipement informatique, augmenté et notre compte de passif, comptes à payer, également augmenté de 1 $, 000. Voici à quoi cela ressemblerait dans une entrée de journal :

Comment enregistrer les comptes clients ?

D'autre part, il y a des moments où une entreprise vendra des biens ou des services « à compte ». De nouveau, cela signifie qu'il y a une transaction en cours où l'argent n'est pas impliqué. Voici un autre exemple pour aider à illustrer à quoi cela pourrait ressembler.

Le 2 juin, 2017, Le Corporate Finance Institute a vendu pour 300 $ de fournitures de bureau à Price Company. Dans l'opération, nos comptes débiteurs ont augmenté de 300 $ et notre compte de fournitures de bureau a diminué de 300 $. Voici à quoi cela ressemblerait dans une entrée de journal :

Remises sur les comptes fournisseurs par rapport aux comptes clients

Une autre remarque importante à faire est que parfois les entreprises attachent des remises à leurs comptes débiteurs pour inciter l'emprunteur à rembourser le montant plus tôt. Les remises profitent aux deux parties car l'emprunteur reçoit sa remise tandis que l'entreprise reçoit son remboursement en espèces plus tôt, car les entreprises ont besoin de liquidités pour leurs activités d'exploitation.

Notes pour les remises

Voici deux notations couramment utilisées :

- x/10 ou x/20 (où « x » est généralement un nombre compris entre 1 et 4)

- n/30

Pour la première notation, nous le lisons comme un pourcentage de remise « x » si le montant est remboursé ou reçu dans les 10 jours. Certaines entreprises peuvent même choisir d'accorder une remise si le montant est remboursé ou reçu dans les 20 jours. Voici ce qu'est un exemple d'une remise de 4%, en cas de remboursement dans les 15 jours, ressemblerait à : 15/4 .

La deuxième notation, généralement utilisé après la notation de remise, signifie que le montant net doit être payé dans les 30 jours ou le nombre de jours que vous décidez. Un moyen parfait de démontrer ce que cela signifierait est de montrer un exemple.

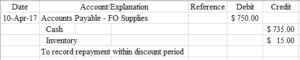

Exemple de comptes fournisseurs

Le 31 mars 2017, Le Corporate Finance Institute a décidé d'acheter pour 750 $ d'inventaire en acompte auprès de FO Supplies. Les termes de cette transaction étaient 2/10, n/30. Voici à quoi cela ressemblerait dans l'entrée de journal :

Voici à quoi ressemblerait l'achat initial de l'inventaire dans l'écriture de journal. Nous avons exclu les termes de la partie description de notre écriture de journal car elle est facultative. C'est à la personne de décider si elle souhaite ou non inclure les termes de la transaction.

La partie suivante consiste à enregistrer la remise si le compte est remboursé pendant la période de remise. Afin de déterminer la remise, nous devons prendre les 750 $ et multiplier par 0,02 (2 %). Voici à quoi cela ressemblerait dans votre entrée de journal :

Notez que nous enregistrons la remise directement sur l'inventaire. C'est parce que nous reconnaissons que nous avons payé moins pour l'inventaire que nous avons reçu. Il s'agit d'éviter une surestimation ou une sous-estimation du montant des stocks à la fin de l'année fiscale. annuelle dans nos états financiers, notamment le bilanBilanLe bilan est l'un des trois états financiers fondamentaux. Les états financiers sont essentiels à la fois à la modélisation financière et à la comptabilité.

Que se passe-t-il si nous ne le remboursons pas pendant la période de remise ? Bien, c'est simple, nous l'enregistrons simplement comme un remboursement régulier des comptes fournisseurs :

Bien que cet exemple se concentre principalement sur les comptes créditeurs, vous pouvez également le faire avec les comptes débiteurs et nous pouvons le démontrer avec cet exemple suivant.

Exemple de comptes clients

Ici, nous utiliserons le même exemple que ci-dessus, mais à la place, Le Corporate Finance Institute vend pour 750 $ d'inventaire à FO Supplies. Les termes sont toujours les mêmes, au 2/10, n/30.

Il s'agit de la première entrée qu'un comptable enregistrerait pour identifier une vente sur facture. Après, si les créances sont remboursées dans le délai d'escompte, nous devons enregistrer la remise.

Notez que nous avons un compte appelé remises et remises sur les ventes. Ce compte est un compte de contrepartie qui va contre le chiffre d'affaires sur le compte de résultat. Un autre exemple de compte de contrepartie est la provision pour créances douteuses. Provision pour créances douteuses La provision pour créances douteuses est un compte de contrepartie associé aux comptes débiteurs et servant à refléter la valeur réelle des comptes débiteurs. Le montant représente la valeur des comptes débiteurs pour lesquels une entreprise ne s'attend pas à recevoir un paiement., que vous pouvez découvrir dans notre article sur les dépenses pour créances irrécouvrables.

Dernièrement, si les créances sont remboursées après la période d'escompte, nous l'enregistrons comme un encaissement régulier de créances.

Ressources additionnelles

Nous espérons que cela vous a donné une assez bonne idée des différences entre les comptes fournisseurs et les comptes clients. Avec un peu de chance, cela vous a également donné un aperçu de certaines des nombreuses choses que nous pouvons faire avec ces comptes, telles que les remises. Si vous souhaitez en savoir plus, n'oubliez pas de consulter ces articles CFI connexes :

- Chiffre d'affaires des actifs Chiffre d'affaires des actifs Le chiffre d'affaires des actifs mesure la valeur des revenus générés par une entreprise par rapport à ses actifs totaux moyens pour un exercice donné.

- Obligations PayableBond PayablesLes obligations payables sont générées lorsqu'une entreprise émet des obligations pour générer des liquidités. Les obligations à payer font référence au montant amorti qu'un émetteur d'obligations

- InventaireInventaireInventaire est un compte d'actif courant figurant au bilan, composé de toutes les matières premières, travaux en cours, et les produits finis qu'un

- Billets à recevoir Billets à recevoirLes billets à recevoir sont des billets à ordre écrits qui donnent au porteur, ou au porteur, le droit de recevoir le montant prévu dans un accord.

-

Un guide du débutant sur les comptes clients

Dans le cadre du processus de comptabilité dexercice, les comptes clients vous aident à comptabiliser les revenus lorsquils sont gagnés, tout en vous permettant de fournir votre clients à crédit. Si

-

Comptes fournisseurs vs comptes clients :quelle est la différence ?

Vous ne savez toujours pas ce que sont les comptes fournisseurs et les comptes clients ? Restez avec nous pendant que nous expliquons pourquoi chacun est important et quand les utiliser. Si vous nave

Comptabilité

-

Qu'est-ce que l'affacturage des comptes clients ?

Qu'est-ce que l'affacturage des comptes clients ? Affacturage des comptes clients, également connu sous le nom daffacturage, est une transaction financière dans laquelle une entreprise vend ses comptes clientsComptes clientsLes comptes clients (AR) r...

-

Que sont les comptes T ?

Que sont les comptes T ? Si vous souhaitez faire carrière dans la comptabilitéComptabilitéLes cabinets comptables publics sont constitués de comptables dont le travail est au service des entreprises, personnes, gouvernements ...