Que sont les comptes T ?

Si vous souhaitez faire carrière dans la comptabilitéComptabilitéLes cabinets comptables publics sont constitués de comptables dont le travail est au service des entreprises, personnes, gouvernements et à but non lucratif en préparant des états financiers, impôts, Les comptes T peuvent être votre nouveau meilleur ami. Le compte T est une représentation visuelle des comptes individuels sous la forme d'un « T, ” en faisant en sorte que tous les ajouts et soustractions (débits et crédits) sur le compte puissent être facilement suivis et représentés visuellement.

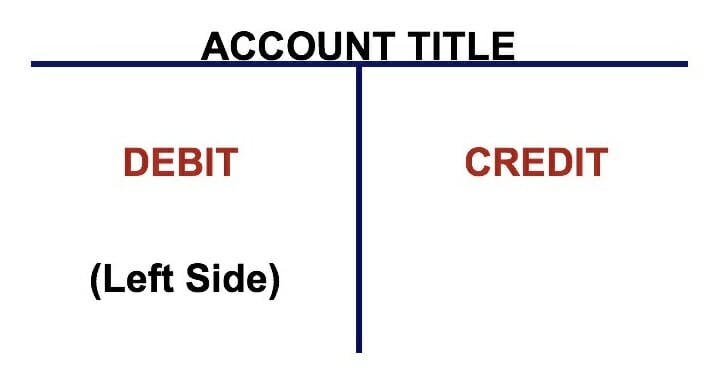

Chaque compte aura son propre compte T individuel, qui ressemble à ceci :

Image :Cours de comptabilité de CFI.

Téléchargez le modèle gratuit

Entrez votre nom et votre e-mail dans le formulaire ci-dessous et téléchargez le modèle gratuit maintenant !

Débits et crédits pour les comptes T

Lorsque la plupart des gens entendent les termes débits et crédits, ils pensent aux cartes de débit et aux cartes de crédit. En comptabilité, cependant, les débits et les crédits font référence à des choses complètement différentes.

Les débits et les crédits sont simplement des terminologies comptables qui remontent à des centaines d'années, qui sont encore utilisés dans le système de comptabilité en partie double d'aujourd'hui. Un système de comptabilité en partie double signifie que chaque opération effectuée par une entreprise est enregistrée dans au moins deux comptes, où un compte obtient une entrée « débit » tandis qu'un autre compte obtient une entrée « crédit ».

Ces écritures sont enregistrées en tant qu'écritures de journalGuide des écritures de journalLes écritures de journal sont les éléments constitutifs de la comptabilité, du reporting à l'audit des écritures de journal (qui se composent de débits et de crédits) dans les livres de l'entreprise.

Les débits et les crédits peuvent augmenter ou diminuer pour différents comptes, mais leurs représentations du compte T se ressemblent en termes de positionnement à gauche et à droite par rapport au « T ».

Apprenez-en plus dans les cours gratuits de comptabilité de CFI.

Comptes T expliqués

Le côté gauche du compte est toujours le côté débit et le côté droit est toujours le côté crédit, quel que soit le compte.

Pour différents comptes, les débits et les crédits peuvent signifier une augmentation ou une diminution, mais dans un compte T, le débit est toujours à gauche et le crédit à droite, par convention.

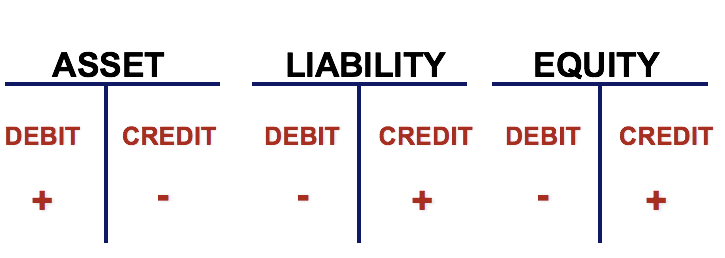

Examinons plus en profondeur les comptes T pour différents comptes, à savoir, les atouts, Passifs, et capitaux propres, les principales composantes du bilanBilanLe bilan est l'un des trois états financiers fondamentaux. Les états financiers sont essentiels à la fois à la modélisation financière et à la comptabilité. ou l'état de la situation financière.

Pour les comptes d'actifs, qui comprennent les espèces, comptes débiteursComptes débiteursLes comptes débiteurs (AR) représentent les ventes à crédit d'une entreprise, qui n'ont pas encore été récupérés auprès de ses clients. Les entreprises permettent, inventaireInventaireInventaire est un compte d'actif courant figurant au bilan, composé de toutes les matières premières, travaux en cours, et produits finis qu'un, PPE&EPP&E (Propriété, Usine et équipement) PPE (Propriété, Plante, et équipement) est l'un des principaux actifs non courants figurant au bilan. Les immobilisations corporelles sont impactées par les Capex, , et d'autres, le côté gauche du compte T (côté débit) est toujours une augmentation du compte. Le côté droit (côté crédit) est à l'inverse, une diminution du compte d'actif. Pour les comptes de passif et de capitaux propres, cependant, les débits signifient toujours une diminution du compte, tandis que les crédits signifient toujours une augmentation du compte.

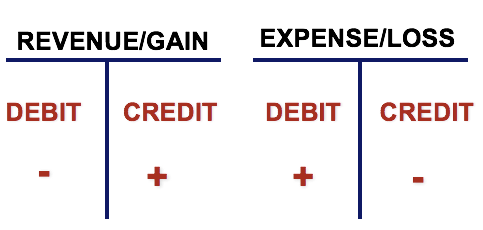

T comptes pour le compte de résultat

Les comptes T sont également utilisés pour le compte de résultat. Le bénéfice ou les comptes aussi, qui comprennent les revenusRevenueRevenue est la valeur de toutes les ventes de biens et services reconnues par une entreprise au cours d'une période. Revenus (également appelés Ventes ou Revenus), dépenses, gagne, et les pertes.

Encore une fois, les débits au revenu/gain diminuent le compte tandis que les crédits augmentent le compte. L'inverse est vrai pour les dépenses et les pertes. Rassembler tous les comptes, nous pouvons examiner ce qui suit.

Utilisation des comptes T, le suivi de plusieurs écritures de journal au cours d'une certaine période de temps devient beaucoup plus facile. Chaque écriture de journal est enregistrée sur son compte T respectif, du bon côté, par le montant correct.

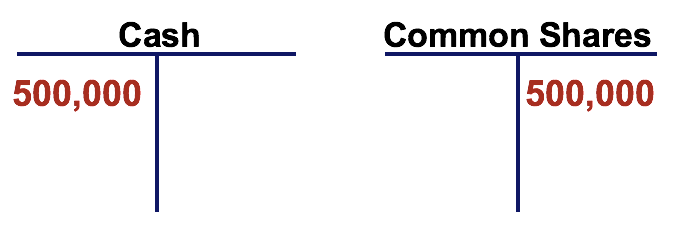

Par exemple, si une société a émis des actions de participation Moyenne pondérée des actions en circulation La moyenne pondérée des actions en circulation fait référence au nombre d'actions d'une société calculé après ajustement des variations du capital social au cours d'une période de déclaration. Le nombre moyen pondéré d'actions en circulation est utilisé dans le calcul de mesures telles que le bénéfice par action (BPA) sur les états financiers d'une entreprise pour 500 $, 000, l'écriture de journal serait composée d'un débit au comptant et d'un crédit aux actions ordinaires. Les actions ordinaires sont un type de titre qui représente la propriété des capitaux propres d'une entreprise. Il existe d'autres termes - tels que action ordinaire, action ordinaire, ou une action avec droit de vote - qui sont équivalentes à des actions ordinaires.

Explication vidéo des comptes T

Vous trouverez ci-dessous une courte vidéo qui expliquera comment les comptes T sont utilisés pour suivre les revenus et les dépenses dans le compte de résultat. Apprenez-en plus dans le cours gratuit de CFI sur les principes fondamentaux de la comptabilité.

Vidéo :Cours de comptabilité de CFI.

Davantage de ressources

CFI propose la certification Financial Modeling &Valuation Analyst (FMVA)® Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)®. Inscrivez-vous aujourd'hui ! programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour continuer à apprendre et à progresser dans votre carrière, les ressources suivantes vous seront utiles :

- Écritures de journalGuide des écritures de journalLes écritures de journal sont les éléments constitutifs de la comptabilité, du reporting à l'audit des écritures de journal (qui se composent de débits et de crédits)

- BilanBilanLe bilan est l'un des trois états financiers fondamentaux. Les états financiers sont essentiels à la fois à la modélisation financière et à la comptabilité.

- Compte de résultat Compte de résultat Le compte de résultat est l'un des principaux états financiers d'une entreprise qui montre ses profits et pertes sur une période de temps. Le bénéfice ou

- Guide de modélisation financièreGuide de modélisation financière gratuitCe guide de modélisation financière couvre les astuces Excel et les meilleures pratiques sur les hypothèses, Conducteurs, prévision, reliant les trois énoncés, Analyse DCF, Suite

-

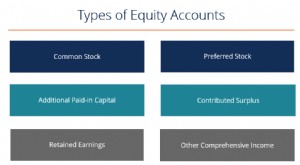

Que sont les comptes de capitaux propres ?

Il existe plusieurs types de comptes de capitaux propres qui se combinent pour constituer le total des capitaux propres des actionnaires Ces comptes comprennent les actions ordinaires, stock préféré,

-

Compte courant conjoint :ce qu'il faut savoir

Cogérer son argent avec une autre personne peut être nécessaire pour de multiples raisons, de la fusion de vos finances en tant que couple marié à la prise en charge dun parent âgé. Louverture dun c

Comptabilité

- Qu'est-ce que le compte espèces EBT ?

- Qu'est-ce qu'un compte bancaire liquide ?

- Qu'est-ce qu'un compte ouvert sur un rapport de crédit ?

- Que sont les frais en attente sur un compte courant ?

- Qu'est-ce qu'un compte UTMA ?

- Qu'est-ce que les comptes fournisseurs (AP) ?

- Qu'est-ce qu'un solde de compte ?

- Qu'est-ce qu'un relevé de compte ?

- Que sont les comptes-chèques à intérêt élevé ?

-

Que sont les dépenses des comptes ?

Que sont les dépenses des comptes ? Une dépense en comptabilité est largent dépensé, ou les frais encourus, par une entreprise dans ses efforts pour générer des revenus. Essentiellement, les dépenses comptables représentent le coût de f...

-

Qu'est-ce qui est dû au compte ?

Qu'est-ce qui est dû au compte ? Due to Account est un terme comptable qui désigne un compte de passif. Cest le montant des fonds dus à une autre partie et se trouve dans le grand livreGeneral LedgerIncomptabilité, un grand livre (GL...