Rapport sur les résultats du premier trimestre 2026 :forte croissance et perspectives positives

Principaux points à retenir

- La dynamique des bénéfices du premier trimestre 2026 est nettement plus forte que prévu. La croissance des bénéfices du S&P 500 est proche de 28 % sur un an, avec des taux supérieurs aux médianes historiques, ce qui conforte les attentes d'une vigueur continue potentielle au deuxième trimestre en l'absence d'un changement macroéconomique majeur.

- Les révisions sont concentrées plutôt que générales :les services de technologie et de communication (ainsi que certains moteurs de consommation discrétionnaire) représentent une part disproportionnée de la hausse, et les « Magnificent 7 » (Mag7) continuent de dépasser largement les 493 autres sociétés du S&P 500, retardant ainsi le « commerce de convergence » tant attendu.

- Le risque augmente même si le tableau de bord semble bon. Les pénalités en cas de manquement sont inhabituellement sévères et les marges sont proches des sommets du cycle, ce qui laisse moins de marge de manœuvre si la croissance ralentit ou si les coûts réaccélèrent – des conditions qui augmentent également le risque de rotation et de retour à la moyenne dans tous les secteurs.

Alors qu'une partie significative du S&P 500 a publié ses résultats pour le premier trimestre 2026, le taux de croissance s'établit à près de 28 % sur un an, soit près du double du consensus qui prévalait au début de cette année. Cette révision à la hausse de plus de 13 points de pourcentage est l'une des améliorations positives intra-trimestrielles les plus prononcées des cycles récents et reflète une combinaison d'une véritable surperformance, en particulier dans les secteurs de la technologie et des services de communication, ainsi que d'une période de référence plus douce dans certaines poches cycliques du marché, comme le secteur des matériaux.

Jusqu’à présent, au cours de cette saison de reporting, les taux de dépassement des bénéfices et des revenus ont augmenté et se situent bien au-dessus des médianes historiques. En l'absence d'un changement significatif dans le paysage macroéconomique, la croissance des bénéfices devrait rester forte au deuxième trimestre.

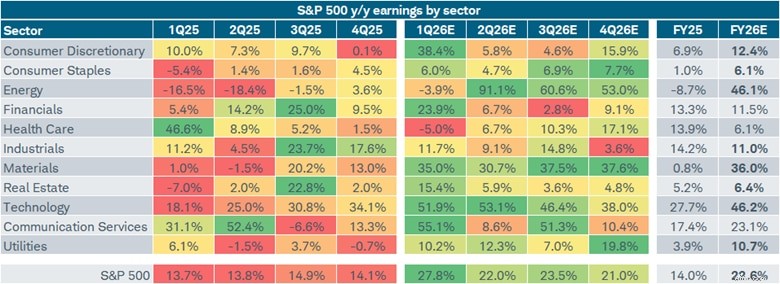

Comme indiqué ci-dessous, la colonne du premier trimestre (1T26) est une mer de vert, sauf pour les secteurs de la santé et de l'énergie. Cependant, dans le cas de ce dernier, une accélération massive est attendue pour les trimestres restants de l'année, en partie grâce à la flambée des prix du pétrole liée à la guerre en Iran.

Source :Charles Schwab, LSEG I/B/E/S, au 01/05/2026.

Secteurs S&P 500 affichés. Les secteurs sont basés sur le Global Industry Classification Standard (GICS®), un cadre d'analyse industrielle développé par MSCI et les indices S&P Dow Jones pour fournir aux investisseurs des définitions sectorielles cohérentes. Les prévisions contenues dans le présent document sont fournies à titre indicatif uniquement, peuvent être basées sur des recherches exclusives et sont élaborées par l'analyse de données publiques historiques. Échelle de couleurs appliquée à chaque ligne de secteur, le vert foncé indiquant la croissance annuelle des bénéfices la plus forte et le rouge foncé indiquant la croissance annuelle des bénéfices la plus faible. Les pourcentages en gras pour l’exercice 26 indiquent une croissance annuelle des bénéfices plus élevée par rapport à l’exercice 25. Les indices ne sont pas gérés, n'entraînent pas de frais de gestion, de coûts et de dépenses et ne peuvent pas être investis directement. Les performances passées ne garantissent pas les résultats futurs.

Les données sectorielles du premier trimestre 2026 révèlent une certaine concentration des facteurs de révision à la hausse. L'estimation de la consommation discrétionnaire a bondi à 38 %, reflétant en grande partie la dynamique de hausse des tarifs et les contributions spécifiques des grandes capitalisations, notamment d'Amazon. Les services de communication ont connu une réévaluation tout aussi spectaculaire, l'estimation du premier trimestre s'élevant à 52 %, en grande partie grâce à Alphabet.

Taux de croissance des bénéfices estimé au 1T 2026 (a/a)

L’estimation se situe désormais à près de 23 % pour l’ensemble de l’année civile 2026, contre moins de 16 % lors du consensus du 1er janvier, tirée de manière disproportionnée par une poignée de secteurs à forte dynamique (et de titres individuels) plutôt que par des révisions à la hausse généralisées. Seul le secteur de l'énergie présente une ampleur notable en termes de titres contribuant à la hausse des attentes en matière de bénéfices. Les trois autres principaux secteurs sont beaucoup plus concentrés :Alphabet est le principal moteur de la trajectoire ascendante des estimations pour les services de communication. Les attentes de croissance des bénéfices démesurées du secteur technologique sont quelque peu concentrées entre Sandisk, Micron, Intel et Broadcom. Et dans le cas des matériaux, les principaux moteurs sont Dow et Albermale.

Taux de croissance des bénéfices estimé pour 2026 (a/a)

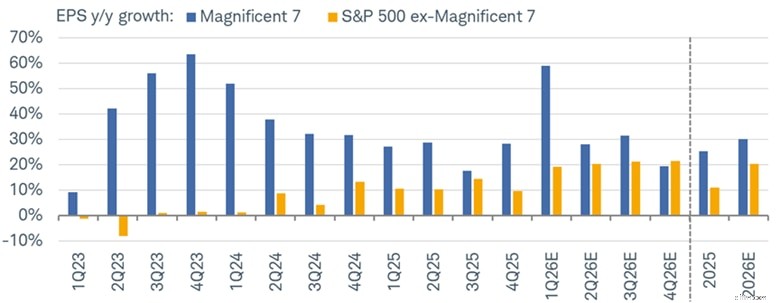

Convergence Mag7 ?

Une autre façon de découper le S&P 500 consiste à comparer les taux de croissance des bénéfices de la cohorte Magnificent 7 (Mag7) (Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia et Tesla) et de l’ex-Mag7 (les 493 autres). Selon le système d'estimation des courtiers institutionnels du London Stock Exchange Group (LSEG I/B/E/S), la cohorte Mag7 devrait augmenter ses bénéfices de près de 60 % au premier trimestre 2026, prolongeant ainsi une tendance qui varie en termes de pourcentage depuis la mi-2023. Les 493 autres se rapprochent de 19 % – un chiffre historiquement solide, mais l'écart reste large.

Investir soi-même ? Commerce? Un conseil professionnel ?

La convergence arrive

Source :Charles Schwab, LSEG I/B/E/S, au 01/05/2026.

« Magnificent 7 » (Mag7) représente Alphabet, Amazon, Apple, Meta, Microsoft, NVIDIA et Tesla. Tous les noms de sociétés et données de marché indiqués ci-dessus sont uniquement à des fins d’illustration et ne constituent pas une recommandation, une offre de vente ou une sollicitation d’une offre d’achat d’un titre. Les prévisions contenues dans le présent document sont fournies à titre indicatif uniquement, peuvent être basées sur des recherches exclusives et sont élaborées par l'analyse de données publiques historiques. Les indices ne sont pas gérés, n'entraînent pas de frais de gestion, de coûts et de dépenses et ne peuvent pas être investis directement. Les performances passées ne garantissent pas les résultats futurs.

Le « commerce de convergence » attendu – lorsque la croissance des bénéfices du marché dans son ensemble rattrapera les bénéficiaires des méga-capitalisations de l’IA – a été repoussé à plusieurs reprises. Pour l'année civile 2026, les estimations suggèrent une croissance des bénéfices du Mag7 d'environ 30 %, contre environ 20 % pour les 493 autres. Cependant, il convient de noter que le taux de croissance des bénéfices des 493 autres pourrait en fait dépasser celui du Mag7 au quatrième trimestre 2026.

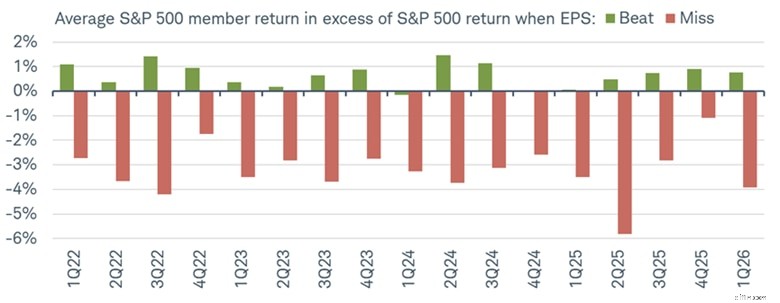

Ne le manquez pas !

L’un des signaux les plus marquants des résultats du premier trimestre 2026 est la sévérité de la pénalité pour manquement. Le rendement excédentaire moyen (le premier jour de bourse après la publication des résultats) pour une entreprise qui a dépassé les estimations est d'environ 0,7 % par rapport au S&P 500, ce qui est à peu près conforme aux normes historiques. D'un autre côté, les entreprises qui échouent ont vu leurs actions excédentaires moyennes atteindre environ -3,9 %, ce qui constitue la punition la plus sévère depuis le chiffre extrême de -5,8 % enregistré au deuxième trimestre de 2025 et se situe dans le bas de la fourchette de -2,0 % à -4,0 % qui a prévalu pendant une grande partie de 2022 à 2024.

Punition manquée

Source :Charles Schwab, Bloomberg, au 01/05/2026.

Performance des prix des membres supérieure au S&P 500 sur la base du gain ou de la perte suivant le jour où les bénéfices sont déclarés. Les indices ne sont pas gérés, n'entraînent pas de frais de gestion, de coûts et de dépenses et ne peuvent pas être investis directement. Les performances passées ne garantissent pas les résultats futurs. Les dividendes et les intérêts sont supposés avoir été réinvestis, et l'exemple ne reflète pas les effets des taxes ou des frais qui entraîneraient une baisse des performances.

Cette asymétrie a deux interprétations. La lecture charitable :le marché réévalue efficacement les entreprises qui ne parviennent pas à répondre à leurs attentes dans un environnement où les attentes sont élevées et où l’incertitude macro (guerre, tarifs douaniers, politique de la Réserve fédérale, etc.) est élevée. La lecture la moins charitable :elle signale une fragilité :le positionnement des investisseurs est étiré sur le côté long dans les noms aux attentes élevées, et la poche d'air en cas d'échec est plus large que la récompense pour la confirmation. Cette dynamique mérite d'être surveillée alors que nous avançons vers la dernière étape de la saison des rapports, en particulier pour les titres de mégacapitalisations où le consensus a été amélioré à plusieurs reprises.

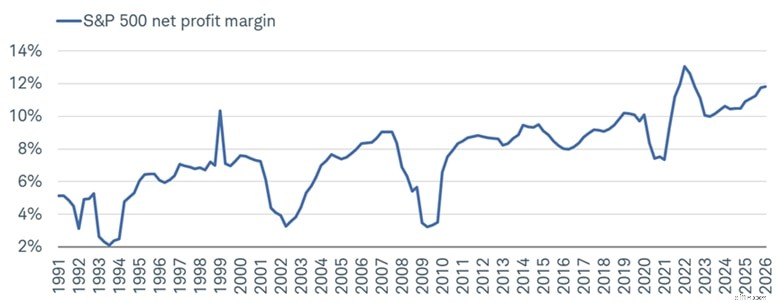

De large marge

Ce ne sont pas seulement les bénéfices qui sont au centre de l’attention, mais également les marges bénéficiaires. Selon Bloomberg, les marges bénéficiaires nettes du S&P 500 sont proches de 12 %, ce qui est proche des sommets d’expansion post-pandémique et bien au-dessus de la fourchette de 7 à 8 % qui a caractérisé la majeure partie des années 2010. La structure élevée des marges constitue un soutien essentiel à la croissance des bénéfices, mais elle représente également une vulnérabilité. Dans un environnement quelque peu stagflationniste où les pressions sur les coûts des intrants s'accentuent tandis que la croissance des revenus pourrait décélérer parallèlement au ralentissement de la croissance économique, les inquiétudes concernant la compression des marges augmentent.

Pas de marge d'erreur ?

Source :Charles Schwab, Bloomberg, au 31/03/2026.

Les indices ne sont pas gérés, n'entraînent pas de frais de gestion, de coûts et de dépenses et ne peuvent pas être investis directement. Les performances passées ne garantissent pas les résultats futurs.

La hausse des marges de 1999-2000 a été suivie d'une forte contraction lorsque le cycle des entreprises Internet s'est inversé, tandis que le creux de la crise financière mondiale est tombé en dessous de 3,5 %. Les marges actuelles, qui sont proches des plus élevées de la série de 35 ans, signifient qu'une compression même modeste des marges représenterait un frein important à la croissance des bénéfices. Ce n'est pas notre scénario de base, mais cela représente un risque pour le marché. Les marges proches des sommets historiques constituent une arme à double tranchant. Ils reflètent la composition de plus en plus lourde de logiciels et de plates-formes de l'indice, qui sont des entreprises structurellement à marge plus élevée, mais ils laissent également moins de marge de manœuvre si les pressions sur les coûts s'accélèrent.

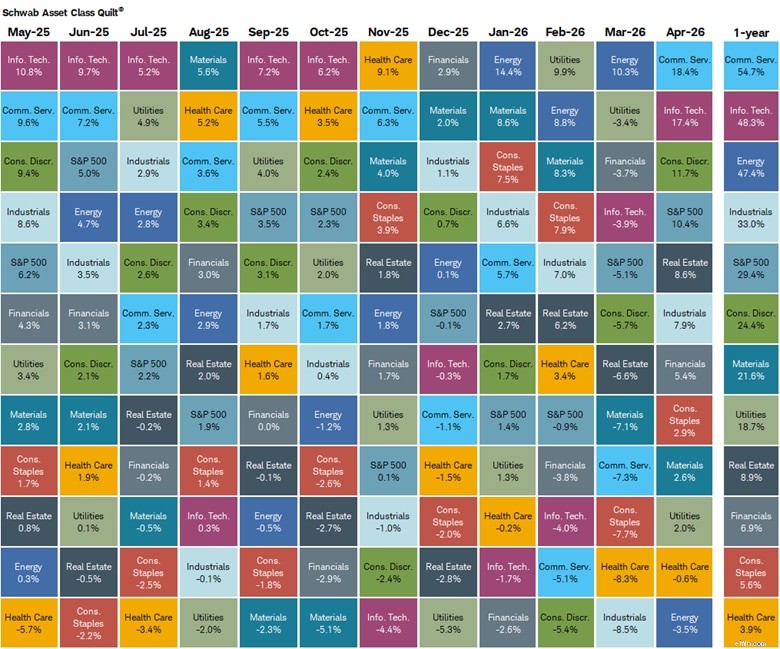

Les rotations abondent

Le classement sectoriel sur 12 mois jusqu'à fin avril montre que les services de communication, la technologie et l'énergie se démarquent clairement en termes de performance, exactement les secteurs dans lesquels les révisions des bénéfices ont été les plus fortes. Les soins de santé et les biens de consommation de base se situent en bas de l'échelle, exactement les secteurs dans lesquels les révisions des bénéfices ont été les plus négatives. Il convient toutefois de noter la rotation du marché d'un mois à l'autre, avec des secteurs tels que les services de communication et la technologie qui se hissent partout dans le classement.

Rotations sectorielles

Source :Charles Schwab, Bloomberg, au 30/04/26.

La performance sectorielle est représentée par les rendements des prix des 11 indices sectoriels GICS® (Global Industry Classification Standard) suivants :secteur de la consommation discrétionnaire, secteur de la consommation de base, secteur de l'énergie, secteur financier, secteur de la santé, secteur industriel, secteur des technologies de l'information, secteur des matériaux, secteur de l'immobilier, secteur des services de communication et secteur des services publics. Les rendements du marché dans son ensemble sont représentés par le S&P 500. Les indices ne sont pas gérés, n'entraînent pas de frais de gestion, de coûts et de dépenses et ne peuvent pas être investis directement. Les performances passées ne garantissent pas les résultats futurs.

La « courtepointe » sectorielle confirme que le marché a correctement évalué la différenciation des bénéfices au niveau sectoriel, mais également que l'écart entre les gagnants et les retardataires est historiquement large, augmentant le risque de rééquilibrage et de retour à la moyenne.

En somme

Les bénéfices ont été solides, avec une croissance à deux chiffres dans la plupart des secteurs, une révision substantielle à la hausse du consensus depuis janvier, des marges se maintenant proches des sommets cycliques et le Mag7 générant un autre trimestre de gains démesurés en matière de monétisation de l'IA. Cela confirme, pour l'instant, que le cycle économique reste intact malgré les vents macroéconomiques contraires.

L’estimation actuelle des bénéfices du S&P 500, proche de 23 %, pour l’ensemble de l’année, reste ambitieuse dans un contexte de croissance économique inférieure à la tendance et d’inflation supérieure à l’objectif. C'est une combinaison qui a historiquement créé un environnement opérationnel difficile pour les marges bénéficiaires. En bref :le tableau de bord semble bon. Mais les conditions de terrain pour les prochains trimestres sont plus difficiles que ne le suggèrent les seuls résultats du premier trimestre 2026.

Investir soi-même ? Commerce? Un conseil professionnel ?

Plus de Charles Schwab

Ce matériel est destiné uniquement à des fins d’information et d’éducation générales. Cela ne doit pas être considéré comme une recommandation individualisée ou un conseil d’investissement personnalisé. Les stratégies d'investissement mentionnées ne conviennent pas à tout le monde. Chaque investisseur doit examiner une stratégie d'investissement adaptée à sa situation particulière avant de prendre toute décision d'investissement.

Toutes les expressions d'opinion sont susceptibles de changer sans préavis en réaction à l'évolution des conditions du marché, économiques ou politiques. Les données contenues ici auprès de fournisseurs tiers sont obtenues à partir de sources considérées comme fiables. Cependant, son exactitude, son exhaustivité ou sa fiabilité ne peuvent être garanties.

Les performances passées ne garantissent pas les résultats futurs.

Investir comporte des risques, y compris la perte du capital.

La performance peut être affectée par les risques associés à la non-diversification, y compris les investissements dans des pays ou des secteurs spécifiques. Des risques supplémentaires peuvent également inclure, sans toutefois s'y limiter, les investissements dans des titres étrangers, en particulier les marchés émergents, les fiducies de placement immobilier (REIT), les titres à revenu fixe, les titres municipaux, y compris les titres municipaux spécifiques à un État, les titres à petite capitalisation et les matières premières. Chaque investisseur individuel doit examiner attentivement ces risques avant d'investir dans un titre ou une stratégie particulière.

Tous les noms de sociétés et données de marché indiqués sont uniquement à des fins d'illustration et ne constituent pas une recommandation, une offre de vente ou une sollicitation d'une offre d'achat de titres.

Les stratégies de diversification, d'allocation d'actifs et de rééquilibrage ne garantissent pas de profit et ne protègent pas contre les pertes en cas de marchés en baisse.

Le rééquilibrage peut entraîner des frais de transaction pour les investisseurs et, lorsqu'un compte non-retraite est rééquilibré, des événements imposables peuvent être créés qui peuvent affecter votre obligation fiscale.

Schwab ne recommande pas l'utilisation de l'analyse technique comme seul moyen de recherche en investissement.

L'analyse politique fournie par Charles Schwab &Co., Inc. ne constitue pas et ne doit pas être interprétée comme une approbation d'un parti politique.

Les indices ne sont pas gérés, n'entraînent pas de frais de gestion, de coûts et de dépenses et ne peuvent pas être investis directement. Pour plus d'informations sur les index, veuillez consulter schwab.com/indexdefinitions.

Le Schwab Center for Financial Research est une division de Charles Schwab &Co., Inc.

Les dividendes ne sont pas garantis. Les dividendes et les intérêts sont supposés avoir été réinvestis et l'exemple ne reflète pas les effets des taxes ou des frais.

Source :Bloomberg Index Services Limitée. BLOOMBERG® est une marque commerciale et une marque de service de Bloomberg Finance L.P. et de ses sociétés affiliées (collectivement « Bloomberg »). Bloomberg ou les concédants de licence de Bloomberg détiennent tous les droits de propriété sur les indices Bloomberg. Ni Bloomberg ni les concédants de licence de Bloomberg n'approuvent ou n'approuvent ce matériel, ni ne garantissent l'exactitude ou l'exhaustivité de toute information contenue dans le présent document, ni ne donnent aucune garantie, expresse ou implicite, quant aux résultats qui en seront obtenus et, dans la mesure maximale permise par la loi, ni l'un ni l'autre ne pourront être tenus responsables des blessures ou des dommages qui en découlent.

0526-CCFG

-

L'achat de crypto avec une carte de crédit peut vous coûter 7 % supplémentaires ou plus

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

-

Puis-je quand même toucher ma pension si je suis licencié ?

Femme licenciée de son travail. Une pension est un régime de retraite parrainé par lemployeur qui permet à un employé de cotiser une partie de ses gains aux années de retraite. Certains employeurs pe

Bourse

- Comment choisir des actions à l'aide d'une analyse fondamentale et technique ?

- Marché primaire vs marché secondaire - Différences à connaître

- Une forte demande, un bon problème pour Packaging Corporation Of America

- Construire une stratégie d'investissement pour les débutants

- Les vêtements G-III à portée de main ne vont nulle part rapidement

- Comment les conditions météorologiques extrêmes affectent les marchés financiers :points de vue des investisseurs

- Garder le personnel satisfait est vraiment une bonne affaire,

- Introductions en bourse récentes et à venir en 2021

- Rapport informatif du compte Demat - Procédure

-

Qu'est-ce qu'une défaisance d'obligations ?

Qu'est-ce qu'une défaisance d'obligations ? Les sociétés et les entités gouvernementales émettent des obligations afin demprunter de largent aux investisseurs. Les obligations obligent lémetteur à payer des intérêts et à rembourser le principal...

-

Qu'est-ce que la théorie du grand fou ?

Qu'est-ce que la théorie du grand fou ? La théorie du plus grand imbécile déclare simplement quil y aura toujours un « plus grand imbécile » sur le marché qui sera prêt à payer un prix basé sur une évaluation plus élevée. entreprises compar...