Définition du prêt extensible

Qu'est-ce qu'un prêt extensible?

Un prêt extensible est une forme de financement pour un particulier ou une entreprise qui peut être utilisé pour couvrir un écart à court terme. En effet, le prêt "s'étire" sur cet écart, afin que l'emprunteur puisse faire face à ses obligations financières jusqu'à ce que plus d'argent rentre et que le prêt puisse être remboursé. Lorsqu'ils sont offerts par une coopérative de crédit fédérale, ils peuvent être appelés prêts alternatifs sur salaire (PAL).

Points clés à retenir

- Un prêt extensible est une forme de financement qui permet à un particulier ou à une entreprise de couvrir un écart à court terme jusqu'à ce que l'argent rentre et que le prêt puisse être remboursé.

- Pour un particulier, un prêt extensible est similaire à un prêt sur salaire, bien que considérablement moins cher en ce qui concerne les taux d'intérêt et autres frais.

- Une entreprise dont le fonds de roulement est insuffisant pourrait envisager un prêt prolongé pour financer un achat de stock.

- Bien que les prêts extensibles soient pratiques, les taux d'intérêt et les frais de dossier sont susceptibles d'être plus élevés que ceux des programmes de prêt traditionnels.

Comment fonctionne un prêt extensible

Les emprunteurs obtiennent généralement des prêts allongés auprès d'institutions financières avec lesquelles ils ont déjà une relation et sont en règle.

Pour un particulier, un prêt extensible fonctionne un peu comme le prêt sur salaire plus familier. Avec un prêt personnel, l'emprunteur utilise l'argent pour couvrir les frais de subsistance de base ou d'autres factures jusqu'à l'arrivée de son prochain chèque de paie. À ce moment, l'emprunteur peut, idéalement, rembourser le prêt. Les demandes de prêt sur salaire sont soumises à de simples vérifications de crédit et les prêts sont généralement offerts par de petits, mais réglementé, marchands de crédit. Les prêts sur salaire sont également notoirement chers, avec des taux d'intérêt annualisés de 391% en moyenne, selon l'état.

Un prêt étendu, bien que plus coûteux que certains autres types de prêts personnels, facture généralement un taux d'intérêt inférieur à celui d'un prêt sur salaire. L'une des principales raisons est qu'un prêt étendu n'est normalement disponible qu'aux clients existants d'une banque ou d'une coopérative de crédit qui ont déjà démontré leur capacité à rembourser leur dette. Un prêt extensible pour un particulier dure généralement un mois, mais pourrait avoir une durée maximale de quelques mois si nécessaire.

Une entreprise peut contracter un prêt étendu pour lui fournir un fonds de roulement pendant une courte période. Par exemple, supposons qu'une petite entreprise souhaite acheter de nouveaux stocks pour réapprovisionner son entrepôt, mais n'a pas encore recouvré le solde d'importants comptes débiteurs de l'un de ses principaux clients de détail. L'entreprise pourrait contracter un prêt étendu auprès de sa banque pour financer l'achat des stocks. Puis, lorsqu'il recouvre les créances impayées, il peut rembourser le prêt extensible.

Le montant maximum du prêt sera limité par le prêteur et le taux d'intérêt sera plus élevé que le taux d'un prêt de fonds de roulement normal. Une petite entreprise n'a peut-être pas déjà un fonds de roulement en place parce que, par exemple, il manque d'actifs suffisants pour servir de garantie.

Les prêts extensibles pour les particuliers peuvent être coûteux, mais ils sont généralement plus avantageux que les prêts sur salaire.

Avantages et inconvénients d'un prêt extensible

Les prêts étendus offrent une commodité au client en cas de besoin, mais ils peuvent être beaucoup plus chers que les prêts personnels traditionnels ou les facilités de fonds de roulement. Les taux d'intérêt sont plus élevés, et il est également probable qu'il y ait des frais de dossier. Donc, avant de demander un prêt extensible, l'emprunteur potentiel doit s'assurer qu'il n'y a pas d'options plus économiques disponibles, peut-être de ce même prêteur.

Notez qu'un prêt extensible ne doit pas être confondu avec le prêt extensible senior au son similaire. Il s'agit d'un type de prêt commercial qui combine la dette senior et la dette junior (ou subordonnée) en un seul paquet et est le plus souvent utilisé dans les acquisitions par emprunt.

-

Comment et pourquoi créer un fonds d'urgence

La plupart des experts en finances personnelles sont daccord :la première chose à faire, après avoir satisfait les besoins de base, est de créer un fonds durgence. La vie est pleine de surprises ina

-

Qu'est-ce que l'intérêt à court terme ?

Lintérêt à découvert fait référence au nombre dactions vendues à découvert mais pas encore rachetées ou couvertes. Lintérêt à court terme dune entreprise peut être indiqué en nombre absolu ou en pourc

-

Puis-je obtenir des prestations gouvernementales si mon mari et moi sommes séparés ?

Les finances du ménage peuvent se sentir tendues après la séparation dun conjoint ou dun partenaire. Les conjoints nouvellement séparés peuvent avoir besoin daide pour payer leurs frais de subsistance

-

Medigap Plan F le plus coûteux,

pourtant populaire La plupart des personnes qui optent pour lassurance-maladie traditionnelle et un supplément dassurance-maladie pour se protéger des lacunes du programme choisissent lassurance Medi

dette

- 4 questions à poser avant d'obtenir un prêt personnel

- 5 raisons d'éviter le financement des concessionnaires automobiles

- Chapitre 7 vs. Chapitre 13 Dépôts de faillite :quelle est la différence ?

- Pourquoi un tiers des Américains n'ont pas épargné pour leur retraite

- 3 raisons pour lesquelles vous êtes toujours endetté

- Régler votre dette

-

La nouvelle règle de la SEC sur les courtiers d'intérêt supérieur pourrait aider l'industrie,

La nouvelle règle de la SEC sur les courtiers d'intérêt supérieur pourrait aider l'industrie, mais ça fait mal aux investisseurs La Securities and Exchange Commission (SEC) a approuvé mercredi de nouvelles règles pour les courtiers qui, selon le président Jay Clayton, amélioreront la protecti...

-

Qu'est-ce qu'une vente rapide sur une maison?

Qu'est-ce qu'une vente rapide sur une maison? Les maisons américaines se vendent rapidement. Depuis mars 2019, selon Realtor.com, la maison moyenne ne reste que 65 jours sur le marché avant quil ne se vende. Certaines maisons se vendent si vite...

-

Qu'est-ce que le cliquet complet ?

Qu'est-ce que le cliquet complet ? Le cliquet complet est une disposition qui protège une optionOptions :Calls and PutsUne option est un contrat dérivé qui donne à son détenteur le droit, mais pas lobligation, acheter ou vendre un acti...

-

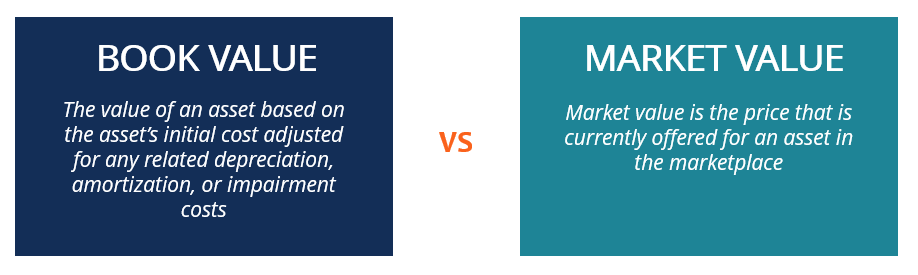

Qu'est-ce que la valeur marchande par rapport à la valeur comptable ?

Qu'est-ce que la valeur marchande par rapport à la valeur comptable ? Dans cet article, nous discuterons de la valeur marchande par rapport à la valeur comptable et déterminerons les principales similitudes et différences entre elles. La valeur marchande et la valeur co...