Comment et pourquoi créer un fonds d'urgence

La plupart des experts en finances personnelles sont d'accord :la première chose à faire, après avoir satisfait les besoins de base, est de créer un fonds d'urgence.

La vie est pleine de surprises inattendues, dont beaucoup coûtent de l'argent - un voleur casse le pare-brise de votre voiture, ton fils tombe malade, votre chauffe-eau déborde. Quand les gens vivent de chèque de paie sans aucune épargne, ils sont à la merci de ces petites crises. Parfois, un petit problème devient un énorme parce que la victime n'était pas préparée à d'éventuels problèmes.

C'est là qu'intervient le fonds d'urgence.

J'ai quelques amis qui pensent que les fonds d'urgence sont inutiles. Ils ont tort. Peut-être des fonds d'urgence sommes inutile si vous êtes riche. Mais ces amis ne sont pas riches. Pour la plupart des gens, les fonds d'urgence sont une forme d'auto-assurance. C'est un moyen proactif de vous protéger, vous et votre famille, des événements aléatoires de merde.

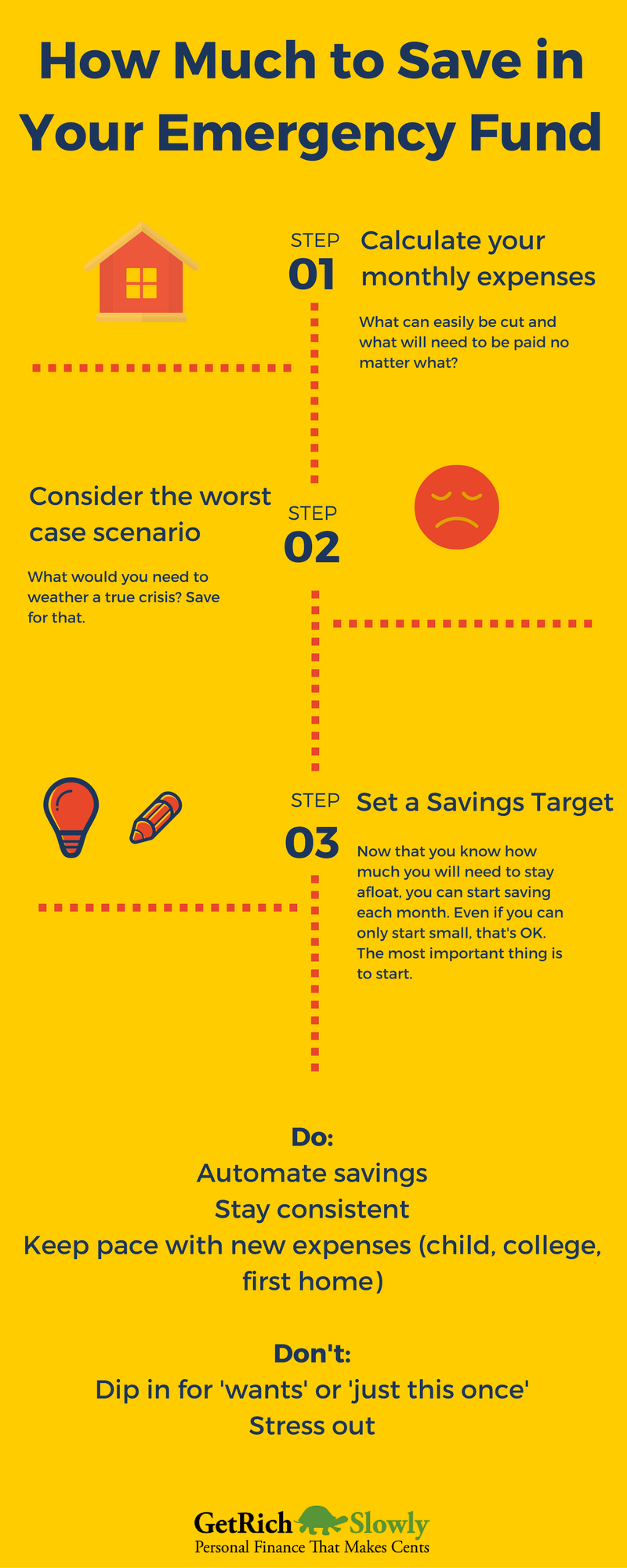

Combien économiser dans un fonds d'urgence

Bien que les experts en finances personnelles conviennent que des fonds d'urgence sont nécessaires, il n'y a pas de consensus sur la quantité suffisante. Voici quelques recommandations :

Bien que les experts en finances personnelles conviennent que des fonds d'urgence sont nécessaires, il n'y a pas de consensus sur la quantité suffisante. Voici quelques recommandations :

- Dans Le barbier riche , David Chilton soutient qu'il est préférable d'avoir une assurance adéquate pour couvrir les grandes urgences, et à mettre de côté entre 2000 $ et 3000 $ pour couvrir les petites crises et les choses que l'assurance ne couvrira pas.

- Dans Le relooking financier en six jours , Robert Pagliarini écrit :« Votre réserve d'urgence est votre coussin financier au cas où quelque chose tournerait mal et que vous perdiez votre emploi ou que vous ayez besoin d'accéder à de l'argent rapidement. Votre réserve d'urgence doit être constituée d'au moins trois mois d'argent liquide. Une fois que vous avez économisé suffisamment pour le coussin, vous pouvez [passer] à d'autres objectifs.

- Dans Vous n'avez pas besoin d'être riche , Jean Chatzky recommande trois à six mois de frais de subsistance .

- Dans Ton argent ou ta vie , Joe Dominguez et Vicki Robin recommandent six mois de frais de subsistance - mais seulement une fois que vous avez atteint l'indépendance financière. Avant ça, ils veulent que vous consacriez votre argent à la réduction de la dette et à la création de richesses.

- Dans Le relooking total de l'argent , Dave Ramsey recommande une approche en deux étapes . D'abord, avant toute chose, mettre de côté 1000 $ pour couvrir les urgences. Puis, après vous être désendetté, augmentez votre fonds d'urgence pour couvrir 3 à 6 mois de frais de subsistance.

Mon propre conseil est de faire ce qui fonctionne pour vous.

Commencer petit. Si vous n'avez pas actuellement de fonds pour les jours de pluie, alors n'importe quoi vaut mieux que rien. Mettez de côté 500 $. Ou 100$. Ou 20 $. Heures supplémentaires, travaillez à construire ce tampon jusqu'à ce que vous ayez 1000 $ ou 5000 $ en main pour une catastrophe. Finalement, vous dormirez plus profondément si vous avez six à douze mois de frais de subsistance à la banque. C'est un réconfort de savoir que si vous perdez votre emploi, vous ne perdrez pas votre maison tout de suite.

Comment démarrer un fonds d'urgence

Le démarrage d'un fonds d'urgence n'est absolument pas difficile. N'importe qui peut le faire. Voici comment:

- Choisissez une banque. Je suis un fan des coopératives de crédit locales et des banques communautaires, mais j'aime aussi les comptes d'épargne à haut rendement dans les banques en ligne. (Mon fonds d'urgence est chez Capital One 360, bien qu'il y ait beaucoup d'autres options.)

- Construisez un tampon. Si vous êtes encore endetté, il est probablement préférable de ne pas s'en tenir à beaucoup d'économies. Vous devriez mettre de côté 500 $ ou 1 000 $ pour faire face aux urgences gênantes comme une voiture qui tombe en panne, mais le reste de votre argent devrait être jeté sur votre dette.

- Résister à la tentation. Lorsque vous avez une grosse partie de la monnaie inutilisée à la banque, il peut être tentant de l'utiliser pour d'autres choses. Résistez à l'envie. Utilisez votre fonds d'urgence seul pour les urgences, sinon vous vainquez le but.

- Économisez plus. Alors que ta dette diminue, et à mesure que vous maîtrisez mieux vos finances, constituer votre fonds d'urgence. Choisissez un numéro qui vous aide à dormir la nuit. Pour moi, ce nombre était de 10 $, 000. Cela me semblait beaucoup d'argent (et c'est toujours le cas!), et si quelque chose de désastreux arrivait, cela m'aiderait à survivre longtemps.

Finalement, il est sage de garder votre argent d'urgence dans un endroit pas trop facile d'accès . (Ignorez ce conseil si vous savez que vous êtes suffisamment discipliné pour ne pas utiliser l'argent à d'autres fins.)

Tu pourrais, par exemple, ouvrir un compte dans une banque de l'autre côté de la ville. Ou déposez l'argent dans une banque en ligne. Ou mettez l'argent dans un certificat de dépôt. Ne portez pas de carte de débit liée à votre fonds d'urgence. Vous aurez toujours accès à l'argent quand vous en aurez besoin, mais vous serez obligé de considérer vos actions avant de faire un retrait.

Quand est-il acceptable d'utiliser votre fonds d'urgence ?

Mais quoi est une situation d'urgence? C'est une question intéressante, et un auquel j'ai beaucoup pensé ces derniers temps. Comment décidez-vous ce qui est et ce qui est ne pas une situation d'urgence?

Parfois les réponses sont faciles, bien sûr. Des vacances en Floride, c'est ne pas une urgence et ne devrait pas être financé par votre fonds d'urgence. De nouvelles bottes sont ne pas une situation d'urgence, et une nouvelle console de jeux vidéo non plus. D'autre part, si votre seule voiture est totalisée, acheter un nouveau moyen de transport est une situation d'urgence. Ou si votre fils se casse la jambe, ses frais médicaux sont une urgence.

Mais qu'en est-il de toutes les choses entre les deux ? Et si votre ordinateur meurt ? C'est une urgence ? Ou devriez-vous simplement aller au cybercafé ? Et si le toit du garage commençait à fuir ? Que faire si vous avez une facture dentaire inattendue?

Finalement, Je pense que la clé est de décider par vous-même à quoi votre fonds d'urgence peut être utilisé et ce qu'il ne peut pas. Mais une fois cette décision prise, s'y tenir.

Dernières pensées

Par expérience, Je sais qu'il peut parfois être douloureux de voir une grande réserve d'argent inutilisée pendant des mois (ou des années) d'affilée. Mais aussi par expérience, Je sais que lorsqu'une catastrophe naturelle survient (ou tout autre type de catastrophe, d'ailleurs), un fonds d'urgence contribue également à prévenir une catastrophe financière.

Des études montrent que ceux qui n'ont pas d'épargne d'urgence sont plus susceptibles d'accumuler des dettes. Votre fonds d'urgence fait office d'auto-assurance, vous protéger des petits désastres. Si vous avez un coussin d'argent, vos plans financiers ne peuvent pas être déraillés par un seul événement inattendu, à moins qu'il ne soit énorme.

Combien gardez-vous dans votre fonds d'urgence? Comment avez-vous choisi ce montant ?

[photo d'Incase]

-

Qu'est-ce que l'équité horizontale?

Léquité horizontale est une théorie économique utilisée pour évaluer léquité du fardeau fiscal dune population. Le fondement théorique de léquité horizontale est que le montant des impôts payés doit ê

-

Qu'est-ce qu'un rapport de revenus ?

Un rapport sur les résultats est un document financier officiel émis par une entreprise publique qui indique les dépenses, gains, et le bénéfice global de lentreprise pendant une certaine période. Le

-

Arrêtez les excuses et commencez à écraser de l'argent

MM Remarque :Ce message a été écrit par Todd Kunsman, un homme de 29 ans qui a commencé son parcours FIRE il y a 3 ans. Ses précédents articles dinvité incluent 8 étapes vers la liberté financière et

-

Qu'est-ce que le ratio goodwill sur actifs ?

Le ratio goodwill sur actifs mesure le montant du goodwill quune entreprise a enregistré dans ses livres par rapport à son actif totalTypes dactifsLes types dactifs courants comprennent les actifs cou

Des économies

- 5 choses que vous ne devriez pas faire pendant une récession

- 5 façons d'améliorer vos finances avant d'acheter une maison

- Devez-vous des impôts sur les intérêts des comptes d'épargne ?

- 21 activités secondaires pour les enseignants à l'intérieur et à l'extérieur de la salle de classe

- Les 6 meilleures applications de budgétisation pour 2021

- 7 idées d'argent à l'ancienne qui fonctionnent toujours

-

T. Rowe Price Value a le souci des bonnes affaires de haute qualité

T. Rowe Price Value a le souci des bonnes affaires de haute qualité Don Bayley Les fonds axés sur la valeur ont connu une mauvaise passe. Pendant la plus grande partie de la dernière décennie, les actions à prix daubaine ont pris du retard par rapport à lensemble du...

-

Les conséquences de l'expulsion

Les conséquences de l'expulsion Quand les temps sont durs, la dernière chose que vous voulez est dêtre expulsé de la maison ou de lappartement que vous louez. Cependant, parfois, lexpulsion ne peut être évitée. Avant que votre propr...

-

Comment évaluer une propriété sur la base des revenus locatifs uniquement

Comment évaluer une propriété sur la base des revenus locatifs uniquement Le multiplicateur de loyer brut évalue une propriété en fonction de ses revenus locatifs. Vous pouvez évaluer une propriété uniquement sur la base de ses revenus locatifs en utilisant le multiplicate...

-

Qu'est-ce que le ratio de couverture des actifs ?

Qu'est-ce que le ratio de couverture des actifs ? Le ratio de couverture des actifs est une mesure financière qui indique comment une entreprise peut potentiellement régler ses dettes en vendant ses actifs corporelsActifs corporelsLes actifs corporel...