Régler votre dette

Si vous êtes en retard - très en retard - sur une dette, à tel point que l'agence de recouvrement a cessé d'appeler, vous êtes en fait tombé dans une meilleure position pour négocier, car un téléphone silencieux signifie que le créancier n'est plus très optimiste quant à son paiement. Ainsi, lorsque vous choisissez de négocier, c'est une bonne idée de le faire avec l'agence de recouvrement en personne et en personne. La plupart ne sont pas configurés pour le faire, et sont susceptibles d'être plus flexibles lorsqu'ils sont assis en face de vous que de parler au téléphone.

Cependant, si vous êtes obligé de négocier par téléphone, assurez-vous de prendre des notes complètes, y compris la date et l'heure de l'appel ainsi que le nom complet et le titre de la personne avec qui vous parlez. Vous pouvez également mener l'ensemble du processus de négociation par écrit, si tu préfères. Si tu fais, conserver des copies de toute correspondance, et assurez-vous d'envoyer vos lettres certifiées avec accusé de réception. Et naturellement, vous voudrez traiter directement avec une personne qui a le pouvoir de prendre une décision de règlement. Il ne sert à rien de plaider votre cause à quelqu'un, pour n'avoir qu'à tout recommencer pour son superviseur.

Mais pourquoi les créanciers accepteraient-ils jamais de négocier sur l'argent qui leur est dû en premier lieu ? Il semblerait qu'ils exigeraient tout ce qui leur était dû, n'est-ce pas ? Bien, mettez-vous un instant à leur place. Si quelqu'un vous devait une grosse somme d'argent, votre première inclination serait probablement aussi de récupérer la totalité du montant du prêt. Mais réfléchissez bien :existe-t-il des conditions dans lesquelles vous vous contenteriez de moins que le solde total ? Tu pourrais, si vous pensiez que c'était la seule façon de récupérer votre argent. Vous pourriez également l'envisager si vous pensiez que la personne qui vous devait n'avait rien de valeur qu'elle (ou vous) pourrait vendre pour amasser de l'argent.

Vos créanciers pensent de la même manière. S'ils croient qu'il ne sert à rien de vous poursuivre en justice et d'obtenir une jugement contre vous parce que vous n'avez de toute façon aucun actif, ils sont plus susceptibles d'être ouverts à un certain type de règlement. Par ailleurs, s'ils pensent que vous n'avez qu'une petite somme d'argent, et vous allez soit le leur donner, soit à l'un de vos autres créanciers qui Suite enclin à négocier un règlement, alors eux aussi peuvent devenir un peu plus aimables à l'idée.

Typiquement, le meilleur accord que vous pouvez vous attendre à obtenir d'un créancier ou d'une agence de recouvrement est un règlement de 50 % ; c'est à dire., vous payez 50 cents par dollar. Mais si votre compte est passé à une deuxième ou même à une troisième agence de recouvrement, on s'attend beaucoup moins à ce que vous résolviez votre dette. Dans ce cas, vous pourrez peut-être négocier un règlement aussi bas que 33 cents par dollar. Plus une dette dure longtemps, plus les créanciers seront susceptibles de régler. Et moins tu as l'air impatient, plus vous renforcez votre position de négociation. C'est pourquoi il n'est pas sage d'accepter la première offre de règlement qu'un créancier vous envoie, et vous ne voulez probablement pas accepter la deuxième offre, Soit.

Lors de la négociation, demander la suppression des pénalités et des intérêts courus supplémentaires. La plupart des créanciers le feront, tant qu'ils croient qu'il y a une chance qu'ils récupèrent au moins une partie de la dette initiale. Aussi, si le délai de prescription expire bientôt sur votre dette (oui, il existe un délai de prescription pour le recouvrement de la plupart des créances, et cela varie selon l'état), n'oubliez pas de le mentionner également. Cela peut faire pencher la balance en votre faveur. Et ne donnez aucune information volontairement. Par exemple, si le percepteur apprend que vous devez régler votre dette afin d'être admissible à un prêt pour acheter une maison, alors vous n'aurez pratiquement aucune chance de parvenir à un règlement qui vous soit avantageux.

Certains experts suggèrent que vous menacez de faillite. S'il s'agit d'une dette qui serait acquittée sous la protection de la loi sur la faillite, alors le créancier peut être disposé à régler; puisque, de nouveau, obtenir quelque chose maintenant est mieux que de ne rien obtenir plus tard. Cependant, vous devez être prudent lorsque vous utilisez cette tactique. Si vous accumulez plus de dettes sur un compte après avoir menacé de faillite, vous pourriez vous retrouver incapable de vous acquitter de cette dette particulière.

En plus de négocier un montant en dollars pour le règlement, vous devez également utiliser la négociation pour gérer les effets sur votre rapport de crédit autant que possible. Idéalement, vous aimeriez que deux choses soient faites :vous avez besoin que l'agence de recouvrement supprime complètement sa liste de votre dossier de crédit; et vous voulez que le créancier d'origine déclare votre compte comme "payé comme convenu, " ou "Compte fermé/payé comme convenu." À tout le moins, vous voulez que toute remarque désobligeante soit retirée de votre rapport, et vous voulez que le compte soit répertorié comme "Payé en totalité, " même si vous avez négocié un règlement réduit. Demandez ces choses lorsque vous proposez de régler, et assurez-vous d'obtenir la réponse du collecteur par écrit.

Le pire des cas pourrait ressembler à celui-ci :vous pourriez accepter que le créancier d'origine indique le compte comme « Réglé, " tant que des commentaires négatifs, tels que "Charge-off ou "Collection" sont supprimés. ("Settled" n'est pas la meilleure façon d'avoir un compte répertorié sur votre rapport de crédit, toutefois. Cela pourrait déclencher un déni de crédit plus tard.) Ensuite, une fois votre compte payé, vous pourrez peut-être faire retirer l'intégralité de l'entrée de votre crédit en utilisant le processus de contestation de l'agence d'évaluation du crédit.

Avant de quitter le bureau de l'agence de recouvrement (ou de mettre fin à l'appel, si négociation par téléphone), obtenir une copie de tout ce que vous avez convenu par écrit. Si vous négociez par téléphone, avoir un numéro de fax à portée de main avant d'appeler, afin que vous puissiez recevoir l'accord par télécopieur immédiatement.

Une fois que vous avez l'accord, vous devrez payer le montant du règlement rapidement. D'habitude, vous pouvez soit retourner avec les fonds, soit remettre l'argent du jour au lendemain au collectionneur. Mais fais ne pas remettre à l'entreprise un chèque personnel. Vous ne voulez pas que le percepteur – et potentiellement tout autre créancier que vous pourriez devoir – ait accès à votre numéro de compte bancaire. Payer le règlement par chèque de banque ou mandat, mais fais ne pas achetez-le dans votre propre banque. Et assurez-vous de conserver une copie du chèque ou de la commande ; vous voudrez avoir la preuve que la dette a été payée.

Finalement, si vous avez négocié a. un règlement inférieur au montant total que vous deviez, assurez-vous de faire une note spéciale sur le chèque - quelque chose comme :« L'encaissement de ce chèque constitue un paiement intégral sur le compte numéro xx-xxxxx-xx. Dans la plupart des États, les créanciers ne peuvent pas vous poursuivre pour des montants supplémentaires s'ils ont encaissé un chèque avec ce type d'annotation.

Donnez-vous les moyens de vivre sans dettes. Réduisez votre dette de carte de crédit jusqu'à 50 %.

-

Devriez-vous baisser les cotisations 401(k) pour rembourser la dette ?

Si vous envisagez de réduire votre cotisation 401(k) pour rembourser votre dette, il y a certains éléments à connaître. (iStock) Économiser de largent pour la retraite est crucial. Si vous êtes acca

-

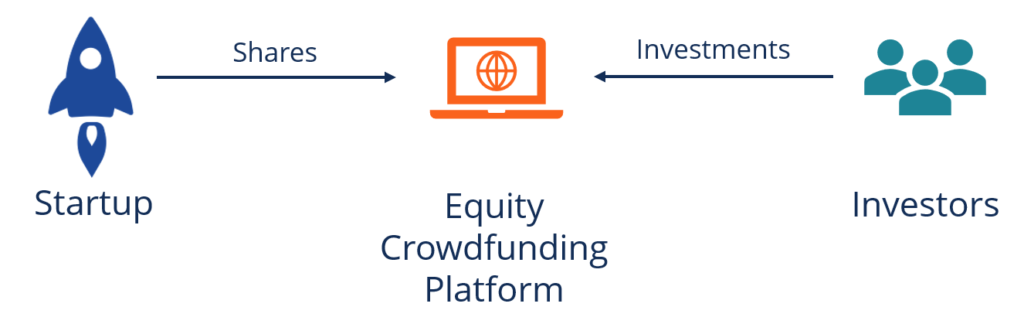

Qu'est-ce que le financement participatif en actions ?

Le financement participatif en actions (également connu sous le nom dinvestissement participatif ou de financement participatif dinvestissement) est une méthode de mobilisation de capitaux utilisée pa

-

Comment faire un nettoyant et un brillant pour laiton bon marché sans sel

Le jus de citron est un ingrédient commun dans de nombreux produits de nettoyage. Le sel est un ingrédient commun dans de nombreux nettoyants pour laiton faits maison, souvent utilisé en combinaison

-

Les 21 meilleurs emplois pour les mères au foyer

rester à la maisonCet article contient des liens daffiliation de marques que nous utilisons et aimons qui nous aident à développer Clever Girl Finance ! Veuillez consulter nos informations pour plus d

dette

- 5 fois les prêts personnels peuvent être meilleurs que les cartes de crédit

- Pourquoi la boule de neige de la dette et l'avalanche de la dette n'ont pas d'importance

- Comment la consolidation de dettes de crédit peut devenir compliquée

- 4 façons d'obtenir les taux les plus bas sur un prêt personnel

- Remplir une demande de prêt de construction

- 5 erreurs à éviter lors de l'obtention d'un prêt auto

-

Vous devenez ce sur quoi vous vous concentrez

Vous devenez ce sur quoi vous vous concentrez La citation suivante date de 2000 ans. Mais il semble quil sagisse du monde daujourdhui :« La plupart de ce qui passe pour un divertissement légitime est inférieur ou insensé et ne fait que répondre o...

-

Les femmes sont à la traîne en matière d'assurance-vie

Les femmes sont à la traîne en matière d'assurance-vie Crédit dimage :@InLightOut/Twenty20 Les femelles dune espèce ont tendance à vivre plus longtemps, mais pour les femmes humaines, ce nest pas une excuse. Même à un jeune âge, tout le monde doit penser...

-

Comment envoyer de l'argent avec une carte de crédit

Comment envoyer de l'argent avec une carte de crédit Vous pouvez envoyer de largent en ligne avec une carte de crédit dans des endroits comme Western Union. Envoyer de largent par la poste est devenu de plus en plus dangereux. Largent liquide est plus ...

-

Combien économiser pour le congé de maternité

Combien économiser pour le congé de maternité La politique des États-Unis en matière de congé de maternité peut être un sujet délicat parmi les familles, et surtout les femmes. Contrairement à tous les autres pays riches, dont beaucoup imposent d...