Qu'est-ce que la valeur marchande par rapport à la valeur comptable ?

Dans cet article, nous discuterons de la valeur marchande par rapport à la valeur comptable et déterminerons les principales similitudes et différences entre elles. La valeur marchande et la valeur comptable sont des concepts fondamentaux en comptabilité et en finance. Ils représentent différents aspects de la valeur d'un actif.

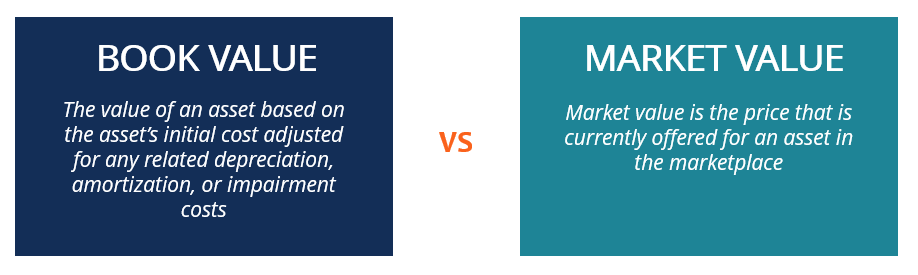

La valeur marchande est le prix actuellement payé ou offert pour un actif sur le marché. Essentiellement, la valeur marchande d'un actif est un reflet quantifié de la perception de la valeur de l'actif par le marché.

D'autre part, la valeur comptable est un concept lié à la valeur d'un actif telle qu'elle est reconnue par une entreprise dans son bilanBilanLe bilan est l'un des trois états financiers fondamentaux. Les états financiers sont essentiels à la fois à la modélisation financière et à la comptabilité. La valeur comptable est égale au coût d'achat initial d'un actif ajusté pour tout changement ultérieur, y compris l'amortissement, amortissementAmortizationL'amortissement fait référence au processus de remboursement d'une dette selon un calendrier, versements prédéterminés comprenant le capital et les intérêts, ou dépréciation.

Qu'est-ce que la valeur marchande ?

La valeur marchande est le prix courant d'un actif sur le marché.

Contrairement à la valeur comptable plus stable, qui est rarement ajusté, la valeur marchande est très dynamique. Par exemple, la valeur marchande d'une société cotée en bourse peut fluctuer à chaque seconde en raison des fluctuations du cours de ses actions.

La valeur de marché peut être facilement déterminée pour des actifs très liquides tels que des actions ou des contrats à terme. Contrat à terme Un contrat à terme est un accord pour acheter ou vendre un actif sous-jacent à une date ultérieure pour un prix prédéterminé. Il est également connu sous le nom de dérivé car les contrats futurs tirent leur valeur d'un actif sous-jacent. Les investisseurs peuvent acheter le droit d'acheter ou de vendre l'actif sous-jacent à une date ultérieure pour un prix prédéterminé. Les actifs financiers sont généralement négociés sur des bourses centralisées, et leurs prix peuvent être facilement découverts.

Cependant, la détermination de la valeur de marché des actifs illiquides est un processus difficile. L'absence d'un réseau constant d'acheteurs et de vendeurs, ainsi que la complexité de certains des actifs sous-jacents (pensez à l'immobilier ou aux œuvres d'art), nécessite un processus fastidieux pour identifier la valeur marchande raisonnable.

Le terme « valeur de marché » est parfois utilisé comme synonyme de « capitalisation boursièreLa capitalisation boursière (capitalisation boursière) est la valeur marchande la plus récente des actions en circulation d'une entreprise. La capitalisation boursière est égale au cours actuel de l'action multiplié par le nombre d'actions en circulation. La communauté des investisseurs utilise souvent la valeur de la capitalisation boursière pour classer les sociétés »d'une société cotée en bourse.

Qu'est-ce que la valeur comptable ?

La valeur comptable (également appelée valeur comptable ou valeur liquidative) est la valeur d'un actif telle qu'elle est inscrite au bilan d'une entreprise. En substance, la valeur comptable est déterminée comme le coût initial payé pour l'acquisition de l'actif, ajusté de toute dépréciation, amortissement, ou une dépréciation attribuable à l'actif.

A partir des principes comptables de base, nous pouvons en déduire que la valeur comptable aide à déterminer la valeur des capitaux propres d'une entreprise. Dans ce sens, nous parlons de la valeur des capitaux propres que les actionnaires devraient recevoir en cas de liquidation de la société.

En outre, la valeur comptable est fréquemment utilisée pour déterminer si un actif est sous-évalué ou surévalué. Il peut être déterminé en comparant la différence entre les valeurs comptables et de marché de l'actif.

Par exemple, l'une des principales applications de la différence entre les valeurs comptables et de marché d'un actif est l'évaluation de l'entreprise. Si la valeur comptable de l'entreprise dépasse sa valeur marchande, cela peut être un indicateur d'une perte de confiance dans une entreprise de la part des investisseurs. Cela peut être le résultat des problèmes commerciaux de l'entreprise, mauvaises conditions économiques, ou simplement des investisseurs sous-évaluant à tort l'entreprise. Alternativement, si la valeur marchande de l'entreprise dépasse sa valeur comptable, c'est un indicateur de la confiance des investisseurs dans son potentiel de croissance.

Une variation significative entre la valeur marchande et la valeur comptable peut survenir si une entreprise a acheté un actif dans le passé dont la valeur a considérablement augmenté.

Ressources additionnelles

Nous espérons que vous avez apprécié la lecture de l'explication de CFI sur la valeur marchande par rapport à la valeur comptable. CFI est le fournisseur officiel de la certification mondiale Financial Modeling &Valuation Analyst (FMVA)® Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)® La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à gagner la confiance dont vous avez besoin dans votre carrière financière. Inscrivez-vous aujourd'hui ! programme de certification, conçu pour aider quiconque à devenir un analyste financier de classe mondiale.

Pour continuer à apprendre et à progresser dans votre carrière, les ressources suivantes vous seront utiles :

- Valeur comptable vs juste valeurValeur comptable vs juste valeurEn comptabilité et finance, il est important de comprendre les différences entre la valeur comptable et la juste valeur. Les deux concepts sont utilisés dans le

- Valeur comptable modifiéeValeur comptable modifiéeLa valeur comptable modifiée est l'une des nombreuses méthodes d'évaluation utilisées par les analystes et les investisseurs pour attribuer une valeur à une entreprise. La méthode de la valeur comptable modifiée

- Société privée vs société publiquePrivée vs société publiqueLa principale différence entre une société privée et une société publique est que les actions d'une société publique sont négociées en bourse, alors que les actions d'une entreprise privée ne le sont pas.

- Projection de postes de bilanProjection de postes de bilanLa projection de postes de bilan implique l'analyse du fonds de roulement, EPI, la dette du capital social et le résultat net. Ce guide explique comment calculer

-

La meilleure décision d'investissement que j'ai jamais prise

Lorsque jai obtenu mon diplôme de commerce en 2011, Jétais prêt à commencer ma carrière. Je voulais créer une entreprise, gagner de largent, et aussi investir. Telles ont été mes principales priorit

-

6 PDG de Crypto appelés à témoigner devant un comité des finances de la Chambre sceptique cette semaine

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

-

Comment fonctionnent les obligations d'épargne ? Connaître les faits et économiser en toute sécurité

Les obligations dépargne sont des titres émis par le département du Trésor américain. Lorsquune personne achète une obligation dépargne, ils prêtent leur argent au gouvernement américain, et à son tou

-

Le PMI est-il déductible fiscalement ?

Cet article a été vérifié par nos rédacteurs et un membre de léquipe de spécialistes des produits Credit Karma Tax®, dirigée par Christina Taylor, directrice principale des opérations. Il a été mis à

Comptabilité

-

Puis-je faire un chèque pour moi-même et le déposer ?

Puis-je faire un chèque pour moi-même et le déposer ? Puis-je faire un chèque pour moi-même et le déposer ? Ce nest pas inhabituel, et est parfaitement légal, faire un chèque à votre nom depuis lun de vos comptes bancaires personnels pour le déposer sur...

-

Qu'est-ce que l'indice Nikkei ?

Qu'est-ce que l'indice Nikkei ? Lindice Nikkei, aussi communément appelé Nikkei 225, est lindice boursier japonais le plus reconnu. Il comprend les 225 premières sociétés japonaises cotées à la Bourse de TokyoMarché boursierLe march...

-

6 choses que vous devez savoir avant d'acheter une propriété au bord de l'eau

6 choses que vous devez savoir avant d'acheter une propriété au bord de l'eau Pour plusieurs personnes, imaginer leur maison de rêve - peut-être une Cape Cod à deux étages sur les rives dun lac, ou un petit ranch surplombant locéan - implique une vue imprenable sur le front de ...

-

Qu'est-ce qu'un stock défensif ?

Qu'est-ce qu'un stock défensif ? Une action défensive est une action qui affiche des performances relativement stables quel que soit létat actuel de léconomie. Les actions défensives sont aussi appelées actions non cycliques, car ils...