Qu'est-ce que le rapport d'avis au lecteur ?

L'avis au lecteur est une compilation d'états financiers utilisant les données financières fournies par la direction. Le rapport est préparé par un expert-comptable externeCPA vs CFA®Lorsque vous envisagez une carrière dans la finance d'entreprise ou les marchés des capitaux, vous entendrez souvent des personnes demander :« Dois-je obtenir un CPA ou un CFA ? » et « Qu'est-ce qui est mieux ? » Dans cet article, nous décrirons les similitudes et les différences entre les titres de CPA et de CFA et nous essaierons de vous orienter dans la bonne direction, et il ne fournit pas d'assurance sur l'exactitude des états financiers.

L'avis signifie que les états financiers préparés n'ont pas été audités ou examinés, et donc, le comptable n'offre aucune assurance quant à l'exactitude des états financiers. Cependant, le rapport donne confiance à certains utilisateurs, tels que les administrateurs et les actionnaires de la société.

L'objectif de l'avis au lecteur est d'utiliser les informations fournies par la direction ou les propriétaires et de préparer et de présenter des états financiers corrects et non trompeurs de l'avis de la direction.

Les principaux états financiers préparés dans le rapport comprennent le compte de résultat, bilan, tableau des flux de trésorerie, et état des bénéfices non répartisÉtat des bénéfices non répartis L'état des bénéfices non répartis donne un aperçu des changements dans les bénéfices non répartis d'une entreprise au cours d'un cycle comptable spécifique. Il est structuré comme une équation, tel qu'il s'ouvre avec le report à nouveau au début de la période de déclaration, effectue des ajustements pour des éléments tels que le revenu net et les dividendes. Chaque page du rapport d'avis au lecteur doit inclure une note « avis au lecteur » en haut de la page pour indiquer le niveau d'utilité du rapport. Il avertit les utilisateurs que le rapport peut ne pas être approprié pour leur utilisation puisqu'il est préparé dans un but précis.

Éléments clés du rapport d'avis au lecteur

Voici quelques-uns des éléments inclus dans le rapport d'avis au lecteur :

1. Nature de la mission

Le rapport indique explicitement la nature du travail que le comptable est tenu d'effectuer. Le comptable doit déclarer que les états financiers compilés ont été préparés sur la base des informations fournies par la direction ou les propriétaires de l'entreprise, et qu'il n'a pas effectué d'audit ou d'examen des états financiers. Il met en garde les utilisateurs des états financiers contre l'interprétation du rapport comme un vote de confiance sur l'exactitude des états financiers.

2. Limitation de la portée

Le rapport révèle également la portée de la limitation du travail du comptable. La limitation informe les utilisateurs du rapport qu'aucune forme d'assurance n'est exprimée sur les états financiers.

3. Attention au lecteur

Les états financiers compilés doivent inclure un en-tête « avis au lecteur » pour indiquer qu'ils ne conviennent pas aux fins de l'utilisateur. La direction fournit au comptable les informations à utiliser pour l'établissement des états financiers, et il est nécessaire de mettre en garde les lecteurs sur le niveau de fiabilité qu'ils devraient accorder au rapport.

Qualités du rapport d'avis au lecteur

1. Préparé par un expert-comptable externe

Avis au lecteur Les états financiers sont préparés par un comptable agréé externe agréé ou un CPA. Les états financiers ne peuvent pas être préparés par le comptable interne ou le teneur de livres en utilisant les systèmes comptables de l'entreprise. Cependant, si l'entreprise fait appel à un comptable externe pour préparer les déclarations fiscales de fin d'année, il peut utiliser le même comptable pour préparer l'avis au lecteur des états financiers.

2. Les états financiers ne sont pas audités

Bien que les rapports d'avis au lecteur soient préparés par un comptable professionnel externe, le comptable prépare uniquement les états financiers sur la base des informations fournies par la direction et ne vérifie pas les chiffres pour vérifier leur exactitude.

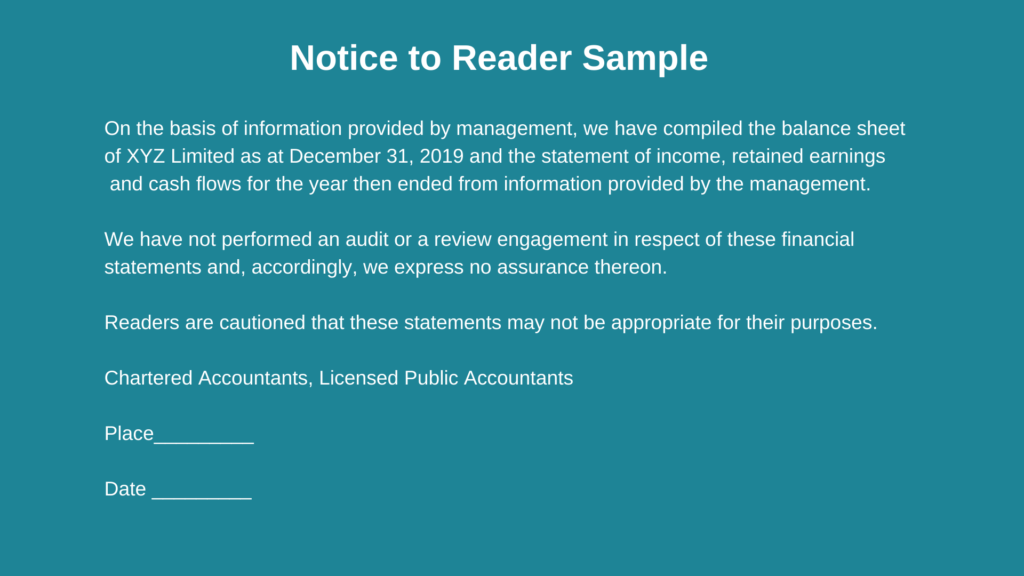

Les états financiers compilés doivent être clairement marqués « non audités » pour informer les lecteurs que les rapports préparés n'ont pas été audités et ne doivent pas être interprétés comme une assurance de l'exactitude des états financiers compilés.

3. Objet des états financiers

L'avis au lecteur des états financiers doit inclure une note qui avertit les lecteurs que les états compilés peuvent ne pas être appropriés à leur objectif. D'habitude, la déclaration est préparée à des fins spécifiques, comme l'obtention d'un financement bancaire Ligne bancaireUne ligne bancaire ou une ligne de crédit (LOC) est un type de financement qui est accordé à un particulier, société, ou entité gouvernementale, par une banque ou autre d'une institution financière ou lors de la vente de l'entreprise. Ces états financiers peuvent ne pas convenir à d'autres types d'utilisateurs.

4. Nature du travail

L'avis au lecteur a pour objet de dresser des états financiers sur la base des données financières brutes fournies par la direction. Le comptable externe reçoit des données, et ils ne sont pas tenus de vérifier l'authenticité des informations fournies.

Alors que les comptables agréés sont tenus de maintenir leur indépendance par rapport à leur client, les normes qui guident l'avis au lecteur des états financiers sont généralement moins strictes quant à la performance attendue du professionnel en exercice.

Utilisations du rapport Avis au lecteur

Voici quelques-unes des raisons pour lesquelles un rapport d'avis au lecteur peut être préparé :

1. Investisseurs

Lorsque vous investissez dans des petites entreprises ou des startups, les investisseurs peuvent exiger des états financiers clés pour analyser les actifs par rapport aux passifs des entreprises, rentabilité, et le potentiel de croissance future. Le comptable sera tenu de préparer des états financiers contenant les informations spécifiques requises par les investisseurs.

2. Vendre une entreprise

Lors d'une opération de fusion ou d'acquisition, les acheteurs potentiels peuvent exiger des états financiers des trois à cinq dernières années pour les aider dans leur diligence raisonnableDue DiligenceLe devoir de diligence est un processus de vérification, enquête, ou l'audit d'une opportunité de transaction ou d'investissement potentielle pour confirmer tous les faits et informations financières pertinents, et pour vérifier tout autre élément évoqué lors d'une opération de fusion-acquisition ou d'un processus d'investissement. La diligence raisonnable est effectuée avant la conclusion d'une transaction. La direction peut engager un comptable externe pour préparer l'avis au lecteur des états financiers qui fournissent les informations requises par les acheteurs potentiels.

Une mission d'examen ou d'audit ne peut être requise que dans le cadre de transactions de fusion et acquisition complexes ou dans le cas de grandes entreprises ayant des revenus annuels importants.

3. Créanciers

Les banques peuvent exiger que les clients leur fournissent les derniers états financiers lors de l'évaluation des demandes de crédit ou de l'évaluation de routine de la solvabilité des emprunteurs existants. La société peut exiger du comptable externe qu'il prépare des états financiers spécifiques qui fournissent les informations requises par le créancier.

Lectures connexes

CFI est le fournisseur officiel de la page mondiale du programme Commercial Banking &Credit Analyst (CBCA)™ - CBCAGet obtenez la certification CBCA™ de CFI et devenez Commercial Banking &Credit Analyst. Inscrivez-vous et faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification, conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Pour continuer à faire avancer votre carrière, les ressources supplémentaires ci-dessous vous seront utiles :

- Analyse des états financiersAnalyse des états financiersComment effectuer une analyse des états financiers. Ce guide vous apprendra à effectuer une analyse des états financiers du compte de résultat,

- Considérations et implications relatives aux fusions et acquisitionsConsidérations et implications relatives aux fusions et acquisitionsLors de la réalisation d'une fusion et acquisition, une entreprise doit reconnaître et examiner tous les facteurs et complexités qui entrent dans les fusions et acquisitions. Ce guide décrit les

- Notes aux états financiersNotes aux états financiersLes notes aux états financiers sont les notes supplémentaires qui sont incluses avec les états financiers publiés d'une entreprise. Les notes sont

- Projection de postes de bilanProjection de postes de bilanLa projection de postes de bilan implique l'analyse du fonds de roulement, EPI, dettes du capital social et du résultat net. Ce guide explique comment calculer

-

Conseils pour l'allégement des prêts hypothécaires liés au coronavirus

Recevez quotidiennement toutes les dernières nouvelles sur le coronavirus et plus encore dans votre boîte de réception. Inscrivez-vous ici . Alors que de nombreux ménages américains ont du mal à fa

-

Astuce frugale :remplacez votre modem câble loué par le vôtre

Lorsque ma femme et moi avons emménagé dans notre maison actuelle, nous avons obtenu une offre spéciale sur notre service Internet pendant les deux premières années où nous avons vécu ici (25 $ par mo

-

Comment acheter des timbres-poste à un guichet automatique

Certains guichets automatiques vous permettent dacheter des timbres-poste. Cela peut être un moyen pratique dacheter des timbres sans passer par un bureau de poste ou un magasin physique. Toutes les b

-

Que sont les actifs bloqués ?

Les actifs échoués sont des actifs qui ne sont pas en mesure de générer leur rendement économique initial en raison de changements dans le paysage dans lequel les actifs fonctionnent. En termes plus s

Comptabilité

-

Qu'est-ce que l'effet Molodovsky ?

Qu'est-ce que l'effet Molodovsky ? Leffet Molodovsky est lobservation impériale de Nicholas Molodovsky selon laquelle au bas dun cycle économiqueCycle économiqueLe cycle économique est létat fluctuant dune économie à partir de périodes...

-

Qu'est-ce qu'un prêt de démarrage ?

Qu'est-ce qu'un prêt de démarrage ? Si vous débutez dans lemprunt dargent ou si votre cote de crédit est faible, vous pouvez envisager de contracter ce que lon appelle parfois un prêt de démarrage ou un prêt de démarrage de crédit. Le...

-

Bonus d'inscription E*TRADE - Jusqu'à 2 $, 500 espèces

Bonus d'inscription E*TRADE - Jusqu'à 2 $, 500 espèces Si vous cherchez un nouveau compte de courtage, alors consultez la promotion actuellement offerte par E*TRADE. Les nouveaux clients E*TRADE sont éligibles pour recevoir un bonus en espèces allant jusq...

-

Comment économiser de l'argent en seulement 6 étapes simples

Comment économiser de l'argent en seulement 6 étapes simples Vous savez probablement déjà que vous devez économiser plus dargent, mais par où commencer ? Lidée de stocker des fonds nest pas glamour, mais apprendre quelques astuces simples pour économiser de lar...