Qu'est-ce qu'un avis d'insuffisance?

Un avis de carence est un avis statutaire qui est envoyé par l'Internal Revenue Service (IRS) à un contribuable lorsqu'il y a un écart dans la déclaration de revenus. Le document est délivré lorsque l'IRS propose une modification de la déclaration de revenus d'un contribuable, car il a constaté que les informations soumises ne correspondent pas aux informations saisies dans leurs dossiers. L'avis est envoyé avant que l'IRS évalue un contribuable pour des types d'impôts supplémentaires, tels que l'impôt sur le revenuCorporate vs Personal Income TaxDans cet article, nous discuterons de l'impôt sur le revenu des sociétés par rapport à l'impôt sur le revenu des particuliers. L'impôt sur les sociétés est une dépense d'une entreprise (sortie de trésorerie) prélevée par le gouvernement, impôt sur les successions, taxes d'accise, etc.

Un avis de déficience est déclenché lorsqu'un déclarant tiers, tel qu'un employeur ou une institution financière, soumet des informations, notamment des dépenses. En raison de, le revenu, ou un montant d'impôt différent à l'IRS au nom d'un contribuable, et les informations ne correspondent pas aux informations déclarées par le contribuable.

Une fois l'information reçue, l'IRS ajuste le montant de la taxe due en fonction des informations fournies par le déclarant tiers. L'avis de carence agit comme la première étape pour concilier le manque d'informations dans les dossiers des contribuables de l'IRS.

Sommaire

- Un avis de carence est un avis statutaire envoyé par l'Internal Revenue Service lorsque la déclaration d'un contribuable ne correspond pas aux dossiers de l'IRS.

- L'avis est envoyé lorsqu'un déclarant tiers - tel qu'un employeur ou une banque - soumet à l'IRS des informations qui ne correspondent pas aux informations soumises par le contribuable.

- Le contribuable est tenu de répondre à l'avis dans les 90 jours suivant la date de l'avis.

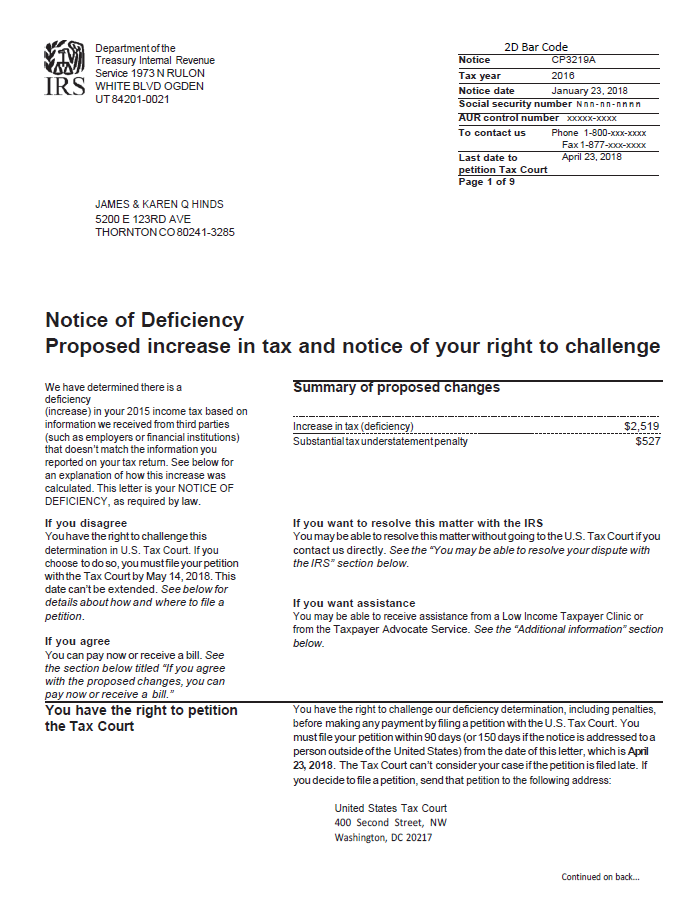

Qu'est-ce que l'avis IRS CP3219A ?

L'avis IRS CP3219A est le nom officiel de l'avis de déficience, et il détaille la façon dont le montant du déficit a été calculé et tous les ajustements que l'IRS propose d'apporter à la déclaration de revenus du contribuable. D'habitude, avant d'envoyer l'avis de carence, l'IRS envoie l'Avis CP2000, qui est une notification préalable de l'écart entre les informations déclarées par un contribuable et les informations soumises par un tiers.

Si le contribuable ne répond pas à la notification préalable, l'IRS envoie l'avis CP3219A avec des informations détaillées sur la façon dont la taxe supplémentaire a été calculée et les ajustements à effectuer.

L'avis est envoyé lorsque le contribuable a déclaré ou payé le mauvais montant d'impôts, et l'IRS fournit une ventilation du montant des impôts qu'ils doivent à l'IRS. L'avis n'entraîne pas toujours des taxes supplémentaires, et l'IRS peut déterminer que le contribuable a surdéclaré ses revenus, et l'IRS doit un remboursement au contribuable.

Un avis d'insuffisance donne au contribuable 90 jours à compter de la date d'envoi de l'avis pour contester l'imposition devant le tribunal de l'impôt. Avant l'expiration des 90 jours, il est interdit à l'IRS d'initier toute activité de collecte ou d'évaluation des impôts dus. L'avis de carence doit indiquer le dernier jour où une requête doit être déposée auprès du tribunal fiscal.

Qu'est-ce que le formulaire IRS 5564 ?

Le formulaire IRS 5564 est inclus lorsque l'agence fiscale fédérale envoie l'avis IRS CP3219A. Le formulaire est connu sous le nom d'avis de renonciation à une déficience, et il est utilisé lorsque le contribuable n'a pas d'objection à la proposition de l'IRS. Si le contribuable est d'accord avec la proposition de l'IRS, ils sont tenus de signer la renonciation et de la poster à l'IRS.

Si le contribuable ne signe pas le formulaire de renonciation ou ne dépose pas une requête auprès du tribunal des impôts dans les 90 jours, l'IRS évaluera les taxes supplémentaires, pénalités, et intérêts indiqués dans l'Avis d'insuffisance et envoyer un compte de taxes au contribuable.

Si un contribuable est d'accord avec la proposition de l'IRS mais possède des informations supplémentaires, tels que les déclarations de revenus et de dépenses, ils sont tenus de modifier la déclaration de revenus originale en utilisant le formulaire 1040-X.

Options lorsque le contribuable n'est pas d'accord avec l'avis d'insuffisance

Vous trouverez ci-dessous quelques options qu'un contribuable peut prendre lorsqu'il n'est pas d'accord avec la proposition de l'IRS :

Déposer une requête auprès de la Cour des impôts des États-Unis

La première option consiste à contester la réclamation en soumettant une requête au tribunal fiscal dans les 90 jours suivant la date d'envoi de l'avis de carence. Le tribunal fiscal est tenu de réévaluer l'impôt à payer.Impôt sur le revenu à payer L'impôt sur le revenu à payer est un terme donné à l'obligation fiscale d'une organisation commerciale envers le gouvernement où elle exerce ses activités. Le montant de la responsabilité sera basé sur sa rentabilité au cours d'une période donnée et les taux d'imposition applicables. L'impôt à payer n'est pas considéré comme un passif à long terme, mais plutôt un passif courant, proposé par l'IRS. Au cours de la période d'examen, l'IRS n'a pas le droit d'évaluer le contribuable ou d'appliquer le recouvrement des dettes fiscales.

Faire appel

Le contribuable peut également contester la proposition fiscale en fournissant à l'IRS une déclaration écrite lors du dépôt d'un appel. La déclaration écrite doit inclure des informations supplémentaires à l'appui de leur cas, y compris les relevés des revenus et dépenses pour l'année d'imposition.

Le contribuable peut également demander au tiers qui a fourni les informations – comme un employeur ou une institution financière – de produire des registres modifiés qui indiquent les informations correctes sur le revenu du contribuable pour l'année.

Appelez l'IRS

Le contribuable peut également appeler l'IRS en utilisant le numéro indiqué sur l'avis pour parler directement avec un représentant de l'IRS. Ils peuvent poser des questions sur les raisons pour lesquelles ils ont reçu l'avis et fournir des informations en cas de déclaration incorrecte dans la déclaration de revenus.

Cependant, fournir les informations par téléphone ne suffit pas, et le contribuable devra toujours fournir les informations en envoyant une déclaration écrite signée expliquant son désaccord avec la proposition.

Davantage de ressources

CFI est le fournisseur officiel de la page mondiale du programme Commercial Banking &Credit Analyst (CBCA)™ - CBCAGet obtenez la certification CBCA™ de CFI et devenez Commercial Banking &Credit Analyst. Inscrivez-vous et faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification, conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Pour continuer à faire avancer votre carrière, les ressources supplémentaires ci-dessous vous seront utiles :

- Revenu brut ajusté (AGI)Revenu brut ajusté (AGI)Le revenu brut ajusté (AGI) fait référence au revenu brut total d'un individu moins les déductions spécifiques. L'AGI est le point de départ pour calculer l'impôt dû par un

- Déclaration modifiéeDéclaration modifiéeUne déclaration modifiée est déposée auprès de l'administration fiscale pour apporter des corrections à la déclaration de revenus d'une année précédente. La version modifiée de la déclaration de revenus peut

- Formulaire 1040EZForm 1040EZForm 1040-EZ est un formulaire d'impôt sur le revenu fédéral américain qui a été offert par l'Internal Revenue Service (IRS) jusqu'à l'année d'imposition 2017. De nombreux Américains

- Comment utiliser le site Web IRS.govComment utiliser le site Web IRS.govIRS.gov est le site officiel de l'Internal Revenue Service (IRS), l'agence de recouvrement des impôts des États-Unis. Le site Web est utilisé par les entreprises et

-

Que signifie sous-évalué ?

Un actif sous-évalué est un investissement qui peut être acheté à un prix inférieur à sa valeur intrinsèque. Par exemple, si une entreprise a une valeur intrinsèque de 11 $ par action mais peut être a

-

La logistique des divisions d'actions d'Apple et de Tesla

Les récentes annonces de division dactions par Pomme et Tesla a éveillé les oreilles des investisseurs pour une raison :le nombre dentreprises procédant à des fractionnements dactions est en baiss

-

Prix des crypto-monnaies aujourd'hui:Bitcoin chute de plus de 7% la semaine dernière

La capitalisation boursière mondiale de la cryptographie est de 1,97 billion de dollars, presque au même niveau quil y a 24 heures, selon les données de coinmarketcap.com. Les prix du Bitcoin ont aug

-

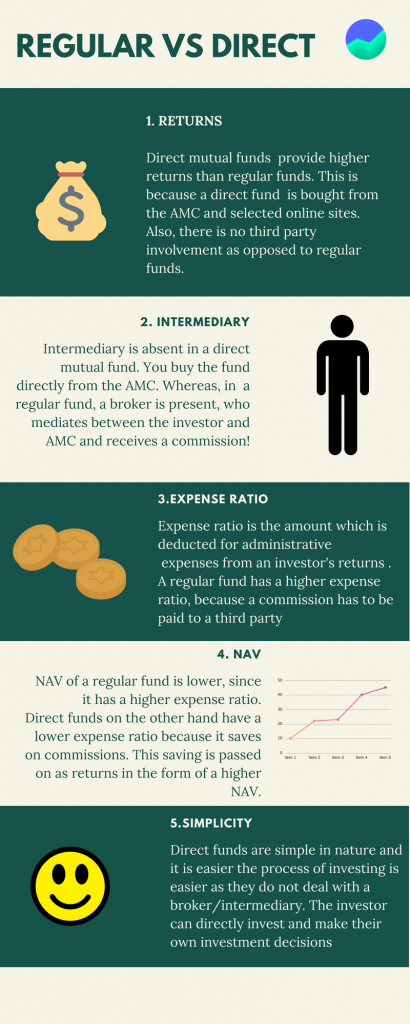

Fonds communs de placement directs ou réguliers :quel est le meilleur?

Chaque OPC existe en deux versions :la version directe et la version régulière. Lune des principales distinctions entre eux est que les fonds communs de placement (FM) ordinaires ont une commission

Comptabilité

-

Qu'est-ce que la volatilité historique (HV)

Qu'est-ce que la volatilité historique (HV) Volatilité historique, ou HT, est un indicateur statistique qui mesure la distribution des rendements pour un titre ou un indice de marché spécifiqueMarket IndexMarket index est un portefeuille de tit...

-

L'importance de la gratification différée pour développer la richesse

L'importance de la gratification différée pour développer la richesse Je suis comme tout le monde :jaime les belles choses. Je préfère acheter des articles de haute qualité qui dureront longtemps et me fourniront beaucoup dutilisation et de valeur. Mais, Je réalise auss...

-

10 meilleures villes pour la retraite en Amérique

10 meilleures villes pour la retraite en Amérique Si vous envisagez votre retraite comme des vacances à long terme, vous vous dirigerez probablement vers un endroit qui offre beaucoup de soleil et de loisirs. Mais gardez à lesprit que votre période d...

-

Avis de remboursement d'action - Récupérez de l'argent des escrocs

Avis de remboursement d'action - Récupérez de l'argent des escrocs Arnaque en ligne – Tout ce que vous devez savoir Quest-ce quune arnaque en ligne ? Comment tout commence ? Comment quelquun finit-il par se faire arnaquer ? Ce ne sont là que quelques-unes des que...