Est-il plus intelligent de louer ou d'acheter une maison ?

Il arrive un moment dans la vie où vous pouvez vous demander :« Dois-je continuer à louer ou dois-je acheter ma propre maison ? Aussi anodine qu'une question puisse paraître, de nombreux facteurs entrent en jeu pour passer de la location à l'accession à la propriété - certains auxquels vous vous attendez, et d'autres... peut-être pas tellement.

Bien qu'il n'existe pas de formule infaillible pour déterminer quel itinéraire convient à 100 % à une personne, un peu de temps de réflexion dans certains domaines clés peut vous aider à prendre la décision la plus éclairée possible.

Suis-je financièrement prêt à acheter une maison ?

Selon lifehacker.com, votre maison ne devrait pas coûter plus de 2,5 fois votre salaire, ce qui est un chiffre approximatif qui ne tient pas compte de votre valeur nette totale. Pour un meilleur calcul du montant que vous pouvez vous permettre, tenez compte des éléments suivants :votre salaire net, votre dette, les autres priorités de la vie et un petit coussin pour les dépenses.

Dans quelques années seulement, ces estimations peuvent être un bon guide pour prendre des décisions budgétaires, mais elles ne tiennent pas toujours compte de l'abordabilité des maisons où vous vivez.

Il y a souvent plus qu'un simple calcul rapide, aussi. Vous devrez tenir compte de certains éléments avant d'être prêt à prendre une décision ou même à envisager d'emménager.

Paiement mensuel

Le facteur le plus évident pour déterminer si vous pouvez vous permettre d'acheter une maison est de déterminer quel sera votre versement hypothécaire mensuel. Plusieurs facteurs ont une incidence sur ce que vous paierez :le coût de la maison, le montant que vous avez investi, votre taux d'intérêt (APR), la durée du prêt et le type de prêt.

Les recommandations concernant le pourcentage de votre revenu qui devrait être affecté à votre versement hypothécaire varient. Les estimations conservatrices peuvent être aussi peu que 25 % de votre salaire net. Les prêteurs, cependant, vous recommandent de viser moins de 35 % de votre revenu avant impôt. Gardez à l'esprit que vos frais de location n'incluront pas l'entretien et l'assurance de la propriété du logement, il s'agit donc de deux calculs différents.

Acompte

Un autre facteur important dans le processus d'achat d'une maison est le coût initial très élevé de la mise de fonds. Bien que les théories sur le montant réel puissent être quelque peu incohérentes, de nombreux experts s'accordent à dire qu'il est dans votre intérêt de payer aussi près que possible de ces 20 %.

Tous les prêteurs n'exigeront pas autant d'argent à l'avance, mais voici de bonnes raisons d'en mettre autant que possible, selon Nerdwallet.

Si vous n'êtes vraiment pas sûr ou à l'aise avec vos estimations financières, vous pouvez toujours simuler un test. Forbes.com recommande essentiellement de commencer à mettre de l'argent de côté comme si vous aviez une hypothèque. « Disons que vous payez 1 000 $ par mois en loyer et que vous estimez que votre coût total pour une belle maison serait de 1 500 $ par mois. Bien. Mettez de côté 500 $ par mois, chaque mois, pour montrer que vous pouvez couvrir le paiement mensuel le plus élevé. Vous accumulerez de l'argent pour votre acompte ou vos réserves de trésorerie. »

Est-ce que je gaspille de l'argent en louant une maison ?

Cela semble être une question assez simple, non? Mais, bien sûr, il y a beaucoup à penser lorsque l'on envisage la réponse. Si vous commencez tout juste à épargner ou si vous avez un faible historique de crédit, ce n'est peut-être pas le bon moment. Pourtant.

Valeur de la propriété

Tout d'abord, vous devez tenir compte des différences entre les propriétés réelles. Dans le passé, la décision de posséder ou de louer consistait en grande partie à savoir s'il fallait vivre dans une maison ou un appartement. Ce n'est plus vrai.

Les condos permettent la propriété d'une résidence multifamiliale, et les possibilités de louer une maison individuelle sont plus grandes que jamais. Ainsi, la décision de location propre devrait être des pommes avec des pommes avec des propriétés comparables. Si vous envisagez de quitter un petit appartement et d'acheter une maison de taille moyenne, vous constaterez que c'est plus cher simplement parce que vous obtenez plus de pieds carrés et une cour.

Coûts de location d'une maison

Il existe des coûts d'opportunité potentiels pour la location et l'achat. Lors de l'achat, vous pouvez éventuellement être propriétaire de votre maison. Un jour, vous rembourserez cette maison et elle sera à vous, plutôt que de continuer à payer un loyer pour le reste de votre vie et de manquer de posséder un bien.

Il y a aussi le "coût" d'un manque de valeur nette du logement et l'incapacité de réclamer des allégements fiscaux liés au logement. Un exemple de ceci est illustré par Money.cnn.com :« supposons que vous êtes un propriétaire qui vit à New York et tombe dans la tranche d'imposition de 28 %. Si votre prêt hypothécaire s'élève à 200 000 $ avec un taux d'intérêt de 4,5 %, vous avez droit à 3 585 $ par an en déductions fiscales. »

La meilleure façon de déterminer les avantages de la location par rapport à la propriété là où vous vivez est de parler à un expert de votre communauté, comme un banquier communautaire. Ils peuvent avoir une bonne perspective sur les hypothèques qu'ils ont conclues au cours des derniers mois et sur la façon dont les paiements mensuels se comparent aux montants des loyers.

Coûts d'achat d'une maison

À l'autre extrémité du spectre, il y a aussi le coût d'opportunité de l'achat à prendre en compte - des choses comme l'acompte et les paiements d'intérêts hypothécaires. Le coût de l'acompte est élevé, en particulier dans les zones chères, ce qui représente une grande partie de votre valeur nette à abandonner d'un coup. Il peut être plus logique de mettre moins de fonds et d'investir la différence.

L'accession à la propriété s'accompagne également d'une multitude de dépenses qui n'impactent pas le budget mensuel du locataire. Lorsque vous achetez votre propre maison, vous devrez également prendre en compte l'assurance habitation, l'assurance hypothécaire privée (PMI), les frais d'association des propriétaires (HOA), les taxes foncières et l'entretien.

Suis-je mentalement et émotionnellement prêt à acheter une maison ?

Oui, cela peut sembler une question difficile à vous poser, mais il peut y avoir plus d'introspection que vous ne le pensez pour trouver la réponse. Lorsque vous envisagez d'accéder à la propriété, il est important de prendre en compte la situation dans son ensemble pour devenir propriétaire.

La vie va et vient, ce qui rend impossible de savoir exactement où vous serez demain, et encore moins dans 30 ans. Cependant, vous pouvez examiner votre situation actuelle et réfléchir à la probabilité de différents scénarios qui pourraient se produire. Des éléments tels que le statut d'étudiant, les projets de voyage, les affectations temporaires, le divorce ou la planification familiale, par exemple, peuvent avoir un impact significatif sur la durée de votre séjour au même endroit.

Qz.com soutient en outre ce point en disant :« Si vous allez posséder une maison pendant 30 ans, ces [coûts fixes lors de l'achat d'une maison] n'ont pas beaucoup d'importance. Mais si vous envisagez de vendre dans quelques années, ils augmentent considérablement le prix d'achat effectif."

Le stress lié à la préparation de l'achat d'une maison, ainsi que le stress lié à la fermeture et au déménagement peuvent également être épuisants. Il est utile d'aborder le processus d'achat d'une maison en sachant qu'il y a de nombreuses étapes, dont beaucoup peuvent parfois sembler difficiles.

Toutes les réponses concernant l'achat d'une maison ne concernent pas toujours les dollars et les cents.

Regardez ces options de maison sous tous les angles

Toutes ces choses sont importantes à prendre en considération, évidemment. Mais ce n'est pas une question de trier et de choisir. La meilleure approche est holistique. Heureusement, il existe de véritables calculatrices (comme celle-ci sur Bankrate.com) qui aident à aller au cœur de la question en posant une série de questions, telles que :

-

Montant de l'épargne

-

Montant de la dette

-

Économies d'acompte

-

Historique de crédit

-

Durée pendant laquelle vous prévoyez de rester dans la maison

-

Prix (et fluctuations) dans la zone où vous souhaitez vivre

-

Impacts de la déduction fiscale

-

Budget mensuel pour couvrir tous les frais du propriétaire

-

L'effort d'entretien et de maintenance de la propriété

-

Frais d'urgence imprévus

-

À quelle profondeur voulez-vous planter des racines dans l'emplacement

Dans l'ensemble, il y a BEAUCOUP à considérer. Mais le plus important est de s'assurer que quelle que soit la décision que vous prenez, c'est quelque chose que vous prenez pour vous-même. Il y a beaucoup de gens avec beaucoup d'opinions là-bas. Mais la vérité est que parfois c'est bien, et parfois ce n'est pas le cas (du moins pas pour le moment).

-

Comment acheter une maison sans acompte

Beaucoup de gens veulent acheter une maison, mais pensent que ce nest pas possible parce quils nont pas dargent pour verser une mise de fonds. Traditionnellement, les prêteurs exigent un acompte de 20

-

Est-ce moins cher d'acheter ou de construire une maison ?

Si vous êtes à la recherche dune maison abordable, vous vous demandez peut-être sil est moins cher de construire votre propre maison ou dacheter une maison existante. Pour ceux qui ont tenté une rén

Accession à la Propriété

- Comment louer une maison pour une fête

- Comment louer une maison pour acheter une autre maison

- Comment acheter une maison à un membre de la famille

- Comment acheter une maison à louer

- Comment louer une première maison

- Comment acheter une maison par le biais de votre entreprise

- Comment acheter une maison à un vendeur privé

- La décision loyer vs. achat

- États les moins chers pour acheter une maison

-

Comment s'y prendre pour acheter une maison à louer

Comment s'y prendre pour acheter une maison à louer Atteindre la sécurité financière nest possible que si vous investissez votre argent pour le laisser fructifier. Votre compte dépargne de base ne coûtera pas grand-chose, Les CD offrent des retours méd...

-

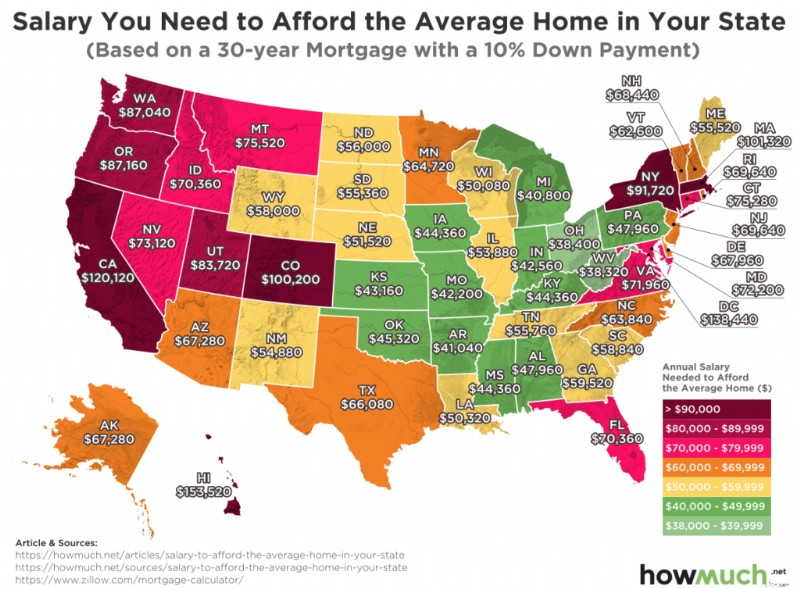

Revenu nécessaire pour acheter une maison

Revenu nécessaire pour acheter une maison Quel est le revenu nécessaire pour acheter une maison à travers les États-Unis ? Devriez-vous épargner pour un dépôt ? Est-ce une bonne idée dépargner dabord pour un dépôt ? Tout dabord. Cette ca...