Planification financière 2022 :5 étapes pour atteindre vos objectifs

Améliorer vos finances personnelles en 2022 commence par un bilan de 2021. Dans quelle situation financière vous trouvez-vous et pourquoi ? Ensuite, évaluez vos revenus par rapport à vos dépenses. Prenez note de toutes les surprises financières inattendues survenues au cours de la dernière année. Une fois votre examen terminé, déterminez votre santé financière et les domaines que vous souhaitez améliorer. Décidez quels sont vos objectifs financiers pour 2022.

1. Plan de réduction de la dette

Pour réduire les remboursements de vos dettes, analysez d’abord ce que vous devez. Examinez attentivement les dettes de carte de crédit et les taux d’intérêt que vous payez. Si vous possédez plusieurs cartes de crédit, envisagez de passer à une carte de crédit à faible taux d’intérêt et de consolider tous vos soldes. Cela réduira non seulement votre dette, mais augmentera votre pointage de crédit.

Si vous ne parvenez pas à consolider, choisissez une carte à la fois pour payer de manière agressive. Effectuez des paiements sur les autres mais privilégiez-en un. Une fois payé, concentrez-vous sur une autre carte. Cela peut prendre du temps, mais vous réduirez ces soldes coûteux.

Utilisez cette même philosophie avec d’autres prêts. Si un remboursement important de votre prêt étudiant vous menace, faites un effort concentré pour le rembourser rapidement.

L’essentiel est de réduire votre dette un morceau à la fois. De cette façon, cela ne semblera pas si écrasant. C'est une étape importante pour réussir financièrement.

2. Réduire les dépenses quotidiennes

Ces habitudes de dépenses quotidiennes peuvent devenir incontrôlables. Entre augmenter le thermostat et sortir dîner, vous pouvez dépenser votre salaire rapidement.

Sachez à quoi vous dépensez votre argent. Prendre ce latte quotidien au café ou ajouter des services de streaming et des abonnements supplémentaires s'additionne rapidement. En avez-vous besoin ? Prenez une semaine ou deux et notez chaque dépense quotidienne. Vous constaterez probablement que vous dépensez votre argent pour des articles inutiles.

Même si un article ne coûte que 15 $, gardez à l'esprit que si vous dépensez 15 $ par jour, vous avez dépensé 105 $ par semaine.

Lorsque vous magasinez, recherchez les articles en solde pour économiser de l'argent. Il existe des applications disponibles qui vous montreront où trouver les meilleures réductions. Chaque dollar que vous économisez vous aide à atteindre vos objectifs d'épargne.

3. Établir un budget mensuel

Une fois que vous avez établi vos dépenses quotidiennes, il est temps de formuler un budget. Il existe plusieurs façons d’aborder le processus budgétaire en examinant vos factures mensuelles. La première est la règle des 50/30/20. C'est à ce moment-là que vous postulez :

- 50 % du revenu net pour les dépenses essentielles (paiement de la voiture, services publics, loyer, etc.)

- 20 % en épargne (épargne-retraite, épargne-études, fonds d'urgence, compte d'épargne, etc.)

- 30 % pour tout le reste (dîners au restaurant, vêtements, divertissements, etc.)

Essayez de créer un fonds d’urgence pour ces dépenses imprévues. Quelques dollars économisés chaque mois seront très utiles. Certaines applications vous permettront de saisir vos chiffres et de suivre où vous en êtes avec votre budget mensuel. À la fin du mois, évaluez où vous en êtes en matière de gestion financière.

Un budget mensuel vous permet d'évaluer vos objectifs à court et à long terme.

4. Flux de revenus alternatifs

Même si vous souhaiterez probablement conserver votre emploi quotidien, avoir une activité secondaire peut être une excellente stratégie pour augmenter vos revenus. Une entreprise à domicile que vous pouvez exercer le soir ou le week-end est idéale pour renflouer les caisses.

Commencez par ce que vous aimez. Si vous avez un passe-temps, peut-il être monétisé ? Des plateformes comme Etsy, eBay et bien d'autres sont disponibles pour vendre vos produits. L'écriture est aussi un moyen de générer des revenus. Bloguer est devenu lucratif pour certaines personnes.

Avoir un revenu passif a tendance à augmenter. C'est là que vous lancez le bal, puis vous asseyez et récoltez les avantages financiers. Par exemple, créer un cours éducatif ou fabriquer des t-shirts et les vendre en ligne peut se transformer en une source de revenus alternative.

5. Gérer les coûts des soins de santé

Les coûts des soins de santé peuvent s’accumuler rapidement. Qu'il s'agisse de primes élevées ou d'ordonnances coûteuses, une maladie soudaine ou chronique peut grignoter un budget.

Si vous prenez des médicaments sur ordonnance, parlez à votre médecin des médicaments génériques. Des réductions sur les ordonnances sont également disponibles. Essayez certaines des applications de réduction sur ordonnance comme GoodRx. Plusieurs bonnes applications sont disponibles, et même si vous disposez d'une assurance, les applications peuvent vous faire économiser de l'argent supplémentaire.

Examinez votre prime actuelle. Comparez ce que vous payez actuellement à d’autres compagnies d’assurance maladie. Si vous ne pouvez pas changer de compagnie d'assurance en raison d'un emploi ou d'autres facteurs, vérifiez les plans proposés par votre compagnie d'assurance. Certains régimes peuvent avoir une prime inférieure. Mais pour bénéficier de cette prime inférieure, vous paierez probablement une franchise plus élevée. Alors, décidez si cela en vaut la peine.

Sachez que l’inscription ouverte à l’assurance maladie n’a lieu qu’une fois par an ou pour des raisons particulières. Vous ne pourrez apporter des modifications à votre régime d'assurance maladie qu'à ce moment-là.

-

Qu'est-ce que la théorie de la boîte de Darvas ?

La théorie de la boîte de Darvas était une stratégie de trading inventée par linvestisseur autodidacte Nicolas Darvas, qui avait lhabitude de cibler les actions avec le prix et le volume comme indicat

-

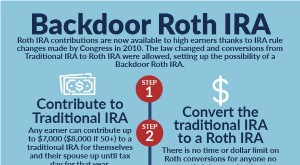

Backdoor Roth IRA :un guide complet pour 2024

La configuration dun Backdoor Roth IRA peut prêter à confusion, jai donc pensé créer un didacticiel sur les étapes auxquelles les gens peuvent se référer lorsquils suivent ce processus. Commençons. Ta

Dettes

- Statut de prescription sur le recouvrement de créances au Kansas

- Le délai de prescription de la dette au Colorado

- Qu'est-ce qu'un prêt garanti en espèces?

- Comment écrire un privilège

- Combien de temps les collections restent-elles sur les rapports de crédit ?

- Qu'est-ce que la dette nominale?

- Mon salaire peut-il être saisi pour la dette de mon mari ?

- Comment annuler une carte American Express

- Comment utiliser les pensions pour les prêts garantis

-

Accélérez la croissance de vos clients grâce à des événements stratégiques

Accélérez la croissance de vos clients grâce à des événements stratégiques Vous pouvez organiser de grands événements tout en ayant du mal à prouver quils stimulent la croissance. Mais lorsque lengagement événementiel est lié à votre parcours client, les événements devienne...

-

Les acheteurs se méfient car la frénésie d'altcoin meurtrit le bitcoin

Les acheteurs se méfient car la frénésie d'altcoin meurtrit le bitcoin LONDRES :Les petits rivaux de Bitcoin érodent sa part du marché des devises numériques de 2 000 milliards de dollars. Des dizaines qui claquent sur ses talons, la plupart ont peu dutilité au-delà du c...