Cinq choses à savoir sur les prêts auto avant de faire une demande

Peu d'achats sont plus importants dans votre vie que l'achat d'une voiture, peut-être juste après l'achat d'une maison ou le démarrage d'une entreprise. Aussi souvent que vous utiliserez votre nouvelle voiture pour vous rendre au travail, au magasin, chez un ami, (et oui, la station-service), le besoin pratique de posséder votre propre voiture oblige également la plupart d'entre nous à contracter un prêt automobile. Bien sûr, payer en espèces serait idéal, que vous achetiez un véhicule neuf chez un concessionnaire ou que vous récupériez simplement un véhicule d'occasion nouveau chez un ami. Confrontation à la réalité :les prêts automobiles nous aident à nous déplacer d'un endroit à l'autre autant que les quatre roues et la pédale d'accélérateur.

Vous savez que vous devrez emprunter de l'argent pour effectuer l'achat, mais avant de démarrer la voiture, vous devez commencer le processus d'achat de la voiture. La taxe de vente, une garantie prolongée et une assurance automobile devraient toutes être examinées de près, mais il en va de même pour les dollars et les cents lorsque vous remplissez la demande de crédit. Lorsqu'il est temps de signer votre nom et qu'on vous remet les clés, avoir déjà un plan sur la façon d'obtenir et de gérer votre prêt automobile devrait être tout aussi important, sinon plus, que le modèle et les fonctionnalités que vous souhaitez.

De toute évidence, les prêts accumulent des intérêts au fur et à mesure que vous remboursez au fil du temps, alors préparez-vous avant de conclure l'accord en connaissant les taux de prêt auto, votre paiement mensuel idéal et vos responsabilités en tant qu'emprunteur. Prenons quelques minutes pour vous préparer à trouver la voiture que vous voulez et le prêt dont vous avez besoin.

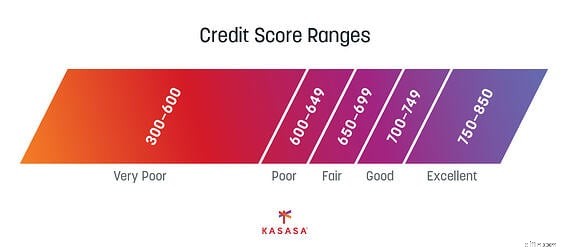

1. Connaître votre pointage de crédit

Avec n'importe quel prêt - prêt étudiant, refinancement, prêt automobile - votre pointage de crédit est le facteur le plus important pour déterminer tout, depuis votre taux d'intérêt, le montant du prêt, le paiement mensuel et même le "oui" ou "non" du concessionnaire. — ou votre coopérative de crédit ou votre banque.

Notez que tous les prêteurs n'utilisent pas ou ne regardent pas le même système de notation. "Différents prêteurs ont des critères différents, de sorte que le score minimum requis pour être éligible variera en fonction de l'entreprise qui fournit le financement", selon Experian.

Alors, comment savoir où vous en êtes avant de postuler ? C'est facile. Il existe de nombreuses ressources pour vous renseigner sur les détails de votre historique de crédit et sur la façon d'améliorer votre pointage de crédit. Savoir à quoi ressemblent vos antécédents de crédit vous aidera à obtenir le montant maximal du prêt et les meilleurs taux de prêt automobile, alors sachez la probabilité d'obtenir une approbation de crédit avant de faire un essai routier.

2. Demander des prêts pendant une période de 14 jours

Votre pointage de crédit diminuera légèrement lorsque les prêteurs vérifieront vos antécédents de crédit, mais le maintien de votre processus de demande dans un délai de deux semaines aide à réduire l'impact négatif. Pour cette raison, avoir votre plan de prêt de véhicule en place avant de vous rendre chez le concessionnaire évitera d'avoir plusieurs visites à votre crédit si vous voulez prendre votre temps pour trouver la meilleure voiture pour répondre à vos besoins - ou répondre à vos désirs.

Pourquoi est-ce? La "période d'achat" est de 14 jours, donc toutes les demandes faites pendant cette période seront considérées comme une seule, ce qui réduira l'impact sur votre score. Votre pointage de crédit fluctue en fonction de vos antécédents de crédit et de votre activité actuelle liée au crédit. Conseil :ne demandez pas de carte de crédit dans votre magasin de vêtements préféré pendant que vous êtes également en mode achat de voiture.

3. Faites-vous pré-approuver, puis magasinez

Il est toujours préférable d'entrer chez le concessionnaire automobile avec une offre de financement d'une banque ou d'une caisse populaire déjà établie. Une offre pré-approuvée garantit que vous disposez d'un prêt pour couvrir le coût de la voiture que vous souhaitez. La finalisation du financement automobile vous permet de vous concentrer sur le choix du véhicule sans avoir à vous soucier de savoir si vous pouvez faire varier le paiement mensuel.

Bien sûr, anticiper vous permet d'organiser votre financement. Peut-être n'avez-vous pas un excellent crédit, mais pouvoir contrôler votre taux de prêt, le montant du paiement mensuel ou même négocier un taux compétitif en fonction de vos antécédents financiers en ayant une relation avec votre banque communautaire ou votre caisse populaire peut avoir un impact positif sur les conditions de votre prêt.

Il y a un avantage supplémentaire à avoir un prêt déjà en cours :les acheteurs de voitures qui entrent chez les concessionnaires avec des prêts garantis déjà en poche sont irrésistibles - cela vous donne un levier supplémentaire pour contrôler les négociations sur le prix et les caractéristiques. Vous vous retrouverez, au propre comme au figuré, aux commandes.

4. Calculez les coûts avant de dire oui

Pendant que vous sécurisez votre financement, il est important de comprendre les facteurs qui entrent dans l'établissement de votre paiement mensuel de voiture. L'APR n'a qu'un petit effet sur le montant que vous payez chaque mois. Une fois arrivé chez le concessionnaire, vous pourriez subir des frais supplémentaires.

La taxe de vente aura une incidence absolue sur le résultat net quant au coût du véhicule. Si vous incluez les taxes dans le prix global du véhicule, le prix affiché ne sera pas le même que le montant du prêt.

Vous devrez peut-être également tenir compte des frais de concessionnaire qui peuvent être inclus dans le prix, ainsi que du coût des fonctionnalités supplémentaires. Vous pouvez négocier si le véhicule comprend ou non des extras. Les vitres polarisées et les sièges en cuir peuvent ne pas être amovibles, uniquement négociables lors de l'accord sur le prix. Avant de dire "Oui", sachez quand dire "Non" si le coût n'est pas dans votre budget.

Utilisez une calculatrice de prêt auto pour jouer avec les chiffres. Vous êtes peut-être pressé de sortir cette voiture du lot, mais prendre une journée pour faire le calcul peut vous faire économiser des milliers de dollars à long terme.

5. Comprendre le financement des concessionnaires

Parfois, le financement par un concessionnaire peut sembler être une offre plus attrayante. Des offres telles qu'un financement à 0 % et d'importantes remises en argent, qui peuvent finalement réduire le montant total de votre prêt, peuvent sembler être la meilleure option.

N'oubliez pas que la plupart des options de financement ne sont disponibles que pour les acheteurs les plus qualifiés. Si vous avez quelque chose de négatif sur votre dossier de crédit, une cote de crédit faible ou une expérience de crédit limitée, vous ne serez probablement pas admissible à ces promotions.

Dans les deux cas, magasinez toujours. N'acceptez jamais la première option de financement qui vous est offerte par un concessionnaire, surtout si vous avez déjà dit au vendeur combien vous aimez la voiture. Ils savent que vous pensez avec votre cœur et non avec votre tête - ou votre portefeuille.

Envisagez également d'emprunter un montant qui permet à votre budget la flexibilité de payer plus que le montant du paiement mensuel pour aider à améliorer votre pointage de crédit pour le prochain prêt auto après celui-ci. Kasasa Loans® with Take-Backs™ vous donne la possibilité de rembourser à l'avance pour vous désendetter plus rapidement, tout en ayant toujours accès à ces fonds supplémentaires lorsque vous en avez besoin. Donnez-vous une marge de manœuvre.

Avoir un plan de financement pour votre nouvelle voiture est un excellent moyen d'obtenir le véhicule que vous voulez et dont vous avez besoin sans faire de sacrifices inutiles. Le processus peut sembler compliqué, alors gardez ces conseils à l'esprit avant d'accepter quoi que ce soit. Lorsque vous faites vos recherches, que vous obtenez une pré-approbation et que vous effectuez les calculs par vous-même, vous repartirez avec une bonne opinion de la voiture et de votre situation financière.

-

Ce que vous devez savoir sur la remise de prêt étudiant

La dette étudiante moyenne aux États-Unis sélève actuellement à 32 731 $. Lorsque vous considérez que le revenu médian dun ménage est de 67 521 $ et, dans de nombreux cas, comprend deux salaires, alo

-

8 choses que les jeunes mariés doivent savoir sur les finances personnelles

Voici un guide pour vous aider à faire la transition vers le partage de votre vie financière avec quelquun dautre. Source de limage :Getty Images. Lorsque vous vous mariez, devez-vous ouvrir des comp

Financement Automobile

- Solutions pour les problèmes de prêt de titre de voiture

- Comment faire légalement défaut sur les prêts automobiles

- 5 choses à savoir sur la potasse

- 4 choses à savoir sur un trader de matières premières

- 7 choses importantes que vous devez savoir sur les cartes de transfert de solde

- 9 choses à savoir avant de prendre sa retraite à l'étranger

- Cinq choses à savoir sur la structuration de fonds européens

- 4 choses à savoir avant de demander un prêt personnel

- 10 choses que vous devez savoir sur les programmes de gestion de la dette

-

5 choses que vous devez faire avant de demander un prêt personnel

5 choses que vous devez faire avant de demander un prêt personnel Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...

-

7 choses à savoir sur les voyages internationaux cet été

7 choses à savoir sur les voyages internationaux cet été Une petite recherche maintenant peut vous faire économiser gros mal de tête plus tard. En ce qui concerne les voyages internationaux en ce moment, le monde nest pas exactement lhuître de nimporte q...