Chapitre 03 :Comment créer un budget de retraite

Les années dorées nécessitent un peu d'or.

Vous épargnez pour votre retraite ? Vous devriez l'être, même si vos années dorées sont à plus de la moitié de votre vie. Plus vous commencez tôt, moins vous aurez besoin d'épargner chaque mois.

Trop de gens n'ont aucune idée de ce dont ils auront besoin pour vivre confortablement à la retraite. Selon la 20e enquête annuelle sur la retraite de la Transamerica, seuls 27 % des travailleurs ont une stratégie financière écrite pour la retraite.

Il n'est jamais trop tard pour commencer à épargner, et il n'est jamais trop tôt non plus. Mais vous aurez besoin d'un budget pour montrer le chemin parcouru et où vous vous dirigez. Apprendre à commencer à épargner pour la retraite est important pour tout le monde. Il existe de nombreuses façons d'épargner pour la retraite :comptes 401(k), comptes IRA, comptes d'épargne, etc.

Dans le chapitre 3 de notre série sur la retraite, nous verrons comment épargner pour la retraite, la meilleure façon d'épargner pour la retraite, quand commencer à épargner pour la retraite, et plus encore. Vous pouvez utiliser la liste ci-dessous pour accéder à une section qui vous intéresse, ou vous pouvez lire pour une compréhension plus approfondie de l'épargne pour la retraite. Jetez-y un coup d'œil !

- Première étape :Calculez le montant d'épargne-retraite dont vous aurez besoin

- Étape 2 :Créer un budget à épargner pour la retraite

- Étape 3 :Envisagez des investissements pour compléter votre épargne-retraite

- Dépenses à prendre en compte dans votre budget de retraite

- Exemple de budget de retraite

- Conseils supplémentaires pour économiser de l'argent pour la retraite

- Conseils clés sur l'épargne pour la retraite

Dans les chapitres précédents, nous avons discuté du montant que vous devez épargner pour votre retraite et du montant que vous devez économiser sur chaque chèque de paie. Pour approfondir ces sujets, revenez en arrière et lisez ces chapitres. Sinon, continuez à lire pour savoir comment établir un budget de retraite qui vous convient.

Première étape :calculez le montant d'épargne-retraite dont vous aurez besoin

Vos frais de subsistance pourraient ne pas être les mêmes à la retraite. Peut-être que votre maison sera remboursée d'ici là, mais le coût de la vie sera certainement plus élevé. Si vous voulez voyager, vous aurez besoin de plus d'économies. Le calcul des fonds de retraite prend beaucoup de considération. L'approche la plus sûre consiste à pécher par excès de générosité, car avoir plus que ce dont vous avez besoin ne peut jamais être une mauvaise chose.

Lorsqu'il s'agit de faire un budget pour la retraite, c'est une bonne idée de commencer par différencier vos désirs et vos besoins. Bien sûr, une propriété Masserati et en bord de mer semble être un excellent moyen de profiter de vos années de coucher du soleil, mais aurez-vous assez d'argent pour payer les services publics, les taxes foncières et la nourriture ? Pour déterminer le montant d'épargne-retraite dont vous aurez besoin, vous devez réfléchir à l'endroit où vous prendrez votre retraite et à votre style de vie.

Le ministère du Travail estime que vous avez besoin d'environ 70 à 90 % de votre revenu avant la retraite pour vivre confortablement à la retraite. Établir un budget pour la retraite peut vous aider à déterminer combien d'argent vous devez avoir épargné pour vivre confortablement et peut-être même faire des folies sur quelque chose de nouveau, comme des vacances en Europe ou un bateau ponton pour le lac.

Commencez votre fonds de retraite en déterminant vos objectifs d'épargne-retraite. Les calculateurs d'épargne-retraite, comme celui gratuit de Mint, font la majeure partie du travail pour vous. Il comprend des champs pour inclure le montant que vous êtes censé recevoir en prestations et investissements de la sécurité sociale. Remplissez les blancs et la calculatrice indique le montant estimé que vous devrez avoir dans votre épargne-retraite. Les calculatrices financières peuvent également vous aider à déterminer le budget dont vous avez besoin pour atteindre vos objectifs financiers, comme la retraite.

Voici d'autres façons de déterminer vos objectifs d'épargne-retraite :

- Consulter un conseiller financier

- Remplir une feuille de calcul budgétaire

- Demander l'aide d'un outil de budgétisation en ligne, comme l'application Mint.

Mais peu importe ce que vous faites, il est impératif de faire un plan financier qui décrit vos objectifs de retraite et comment vous allez les atteindre.

Vous pouvez également essayer la méthode payez-vous d'abord, qui est une stratégie d'épargne où vous mettez une partie de chaque chèque de paie avant d'en investir davantage dans les dépenses. Cette stratégie peut vous aider à prioriser l'épargne pour vos objectifs financiers, comme la retraite.

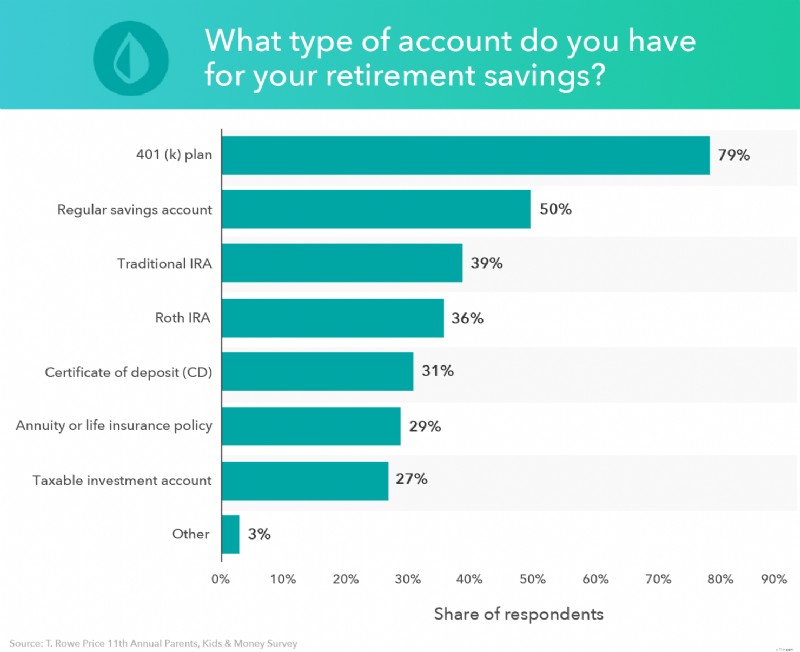

Différents comptes de retraite

Lorsque vous calculez le montant d'épargne-retraite dont vous aurez besoin, il est essentiel de connaître vos options pour économiser votre argent.

De nombreux comptes de retraite imposent des limites au montant que vous pouvez épargner chaque année, mais il existe quelques comptes de retraite différents où vous pouvez cotiser une plus grande partie de votre salaire chaque année.

- 401(k) : Un 401(k) est un compte de retraite mis en place par un employeur qui permet aux travailleurs de verser une partie de leur salaire sur le compte. Les gains réalisés via un compte 401 (k) ne sont pas imposés tant qu'ils ne sont pas retirés à la retraite. Certains employeurs proposent également une correspondance 401 (k), où ils correspondront à la totalité ou à une partie de vos cotisations. Vous pouvez en savoir plus sur les comptes 401(k) sur Mint.

Pour tirer le meilleur parti de votre plan 401(k), investissez jusqu'à concurrence et visez à atteindre la limite de cotisation, tant que vous pouvez le faire confortablement. La limite de cotisation annuelle en 2022 est de 20 500 $. Si vous avez 50 ans ou plus, vous bénéficiez d'une contribution de rattrapage de 6 000 $, ce qui signifie que vous pouvez cotiser 25 000 $ à votre 401(k). Votre objectif devrait être d'atteindre le solde moyen 401 (k) par âge afin de vous assurer que vous êtes sur la bonne voie avec votre épargne. Vous devez également éviter le retrait anticipé 401(k), même si vous avez une dette à payer, car cela peut vous faire perdre des milliers de dollars en croissance potentielle.

- IRA traditionnel : Un IRA traditionnel est un compte de retraite qui vous permet de verser des cotisations qui seront déduites de vos impôts au cours de cette année. Une fois que vous aurez retiré de l'argent de votre IRA traditionnel pendant votre retraite, vous devrez payer des impôts sur le revenu.

Chaque année, vous pouvez contribuer jusqu'à 6 000 $ à votre IRA traditionnel et 7 000 $ si vous avez 50 ans ou plus. Pour tirer le meilleur parti de votre épargne-retraite, visez à atteindre le plafond de cotisation.

- Roth IRA : Un Roth IRA et un IRA traditionnel sont très similaires. La principale différence est qu'avec un Roth IRA, vos cotisations ne sont pas déductibles au cours de l'année d'imposition où vous versez la cotisation. Cependant, cela signifie que lorsque vous retirez des fonds de votre Roth IRA à la retraite, ils ne seront pas imposés.

Comme pour un IRA traditionnel, le plafond de cotisation pour 2022 est de 6 000 $ et de 7 000 $ si vous avez 50 ans ou plus. Visez à cotiser 6 000 $ pour tirer le meilleur parti de votre retraite.

Contribuer un pourcentage important de votre salaire annuel à l'épargne-retraite peut sembler une tâche ardue au début, mais vous êtes peut-être plus proche que vous ne le pensez.

Si vous cotisez 5 % de votre salaire à votre 401(k) et que votre employeur fournit une contrepartie de 5 %, vous êtes déjà à 10 %. Et si vous avez atteint la limite de contribution pour votre IRA traditionnel ou Roth et que vous n'avez toujours pas atteint votre objectif, vous pouvez revenir à votre 401 (k) et y contribuer le reste, tant que vous ne dépassez pas 20 500 $. Si vous avez un ancien compte 401 (k), vous pouvez également obtenir un roulement IRA et placer ces fonds dans un compte IRA tout en conservant le statut d'imposition différée de vos investissements.

Les comptes 401(k) et les IRA sont considérés comme des plans d'épargne à imposition différée, ce qui vous permet de reporter le paiement des impôts sur l'argent de votre compte jusqu'à ce que vous le retiriez, ce qui n'arrivera généralement qu'à la retraite. Un 401(k) et un IRA sont tous deux de bons comptes de placement pour économiser de l'argent pour la retraite.

Mais que vous investissiez dans un compte 401(k) ou un IRA, il est important de comprendre votre taux d'épargne lors de la préparation de votre retraite afin de pouvoir économiser plus d'argent sur une base mensuelle. Plus vous économisez d'argent dans ces comptes maintenant, plus vous en aurez plus tard, grâce aux avantages des intérêts composés.

Combien d'argent vous auriez dû économiser par âge

La question la plus pressante que beaucoup de gens se posent est de savoir quand commencer à épargner pour la retraite. N'oubliez pas, comme nous l'avons dit précédemment, qu'il n'est jamais trop tard ni trop tôt pour planifier sa retraite. Cependant, la meilleure façon d'épargner pour la retraite est de commencer tôt. Cela signifie que vous n'aurez pas à cotiser autant d'argent plus tard dans la vie.

Pour de nombreuses personnes, leurs contributions augmentent graduellement à mesure qu'elles vieillissent. Cependant, le montant que vous pouvez mettre de côté chaque année dépend probablement des autres facteurs financiers de votre vie à ce moment-là. Lisez le chapitre 9 pour en savoir plus sur l'épargne-retraite selon l'âge et déterminer si vous êtes sur la bonne voie.

Étape 2 :Créez un budget à épargner pour la retraite

Les calculatrices de retraite produisent généralement un montant énorme en dollars. Remplacer 80 % d'un salaire annuel modeste peut nécessiter un million de dollars d'économies ou bien plus s'il n'y a pas d'autres sources de revenus anticipées. C'est beaucoup d'économies, mais en les répartissant sur plusieurs années, votre contribution mensuelle ne sera pas aussi élevée.

Un calculateur de retraite peut vous aider à épargner pour votre retraite. Pour créer un budget à épargner pour la retraite, gardez ces facteurs à l'esprit :

- Dépenses fixes : Ce sont des dépenses récurrentes qui ne changent pas. Des exemples de dépenses fixes comprennent le loyer, les factures mensuelles pour des services tels que le câble, les abonnements à une salle de sport et les téléphones portables, ainsi que les assurances et les taxes. Connaître les dépenses fixes que vous aurez à la retraite vous permettra de calculer combien d'argent vous aurez besoin pour vous en sortir.

- Loisir : La retraite est un moment pour vous de poursuivre vos passions et passe-temps. Qu'il s'agisse de voyager à travers le monde ou de jouer au golf, établissez une estimation de la somme d'argent dont vous aurez besoin pour vous amuser et passer des loisirs.

- Frais médicaux : Malheureusement, la vieillesse s'accompagne d'une probabilité accrue de problèmes de santé. Si vous prenez votre retraite avant 65 ans lorsque vous êtes éligible à Medicare, vous devrez peut-être payer votre assurance maladie. Assurez-vous de créer un fonds d'urgence pour les frais médicaux au cas où des problèmes de santé surviendraient.

Une fois que vous aurez compté toutes vos dépenses, vous pourrez déterminer le montant d'argent dont vous aurez besoin pour votre retraite.

C'est le moment de trouver de l'argent supplémentaire dans votre budget à consacrer à la retraite, mais parfois il semble qu'il ne reste plus rien une fois les factures payées. C'est là que les logiciels de budget, tels que Mint.com, peuvent vous aider.

En ouvrant un compte et en saisissant toutes vos informations financières, Mint peut vous aider à trouver de l'argent et vous suggérer des moyens de l'affecter à l'épargne. Par exemple, un aperçu de vos dépenses et de vos revenus peut révéler un déséquilibre que vous pouvez corriger.

Mint peut exposer des habitudes de dépenses dont vous n'étiez pas au courant et vous montrer comment elles s'additionnent chaque mois. Mint peut également faire des suggestions si vous dépensez trop d'intérêts en fonction d'un autre prêteur ou d'une carte de crédit qui offre un taux inférieur. Chaque centime que vous trouvez peut se transformer en précieuse épargne-retraite.

C'est maintenant le meilleur moment pour se mettre sur la bonne voie.

Troisième étape :envisagez des investissements pour compléter votre épargne-retraite

Comme le dit le vieil adage, votre argent devrait travailler pour vous. Mettre de l'argent dans une boîte à biscuits laisse exactement le montant économisé. Dans un compte d'épargne rémunéré, il pourrait y en avoir un peu plus avec le temps. Si vous voulez vraiment voir votre argent fructifier, pensez à investir.

Les investissements comportent toujours des risques, mais certains sont beaucoup plus risqués que d'autres. Quand on est jeune, ces risques sont plus faciles à saisir. Il reste encore des années devant nous pour se remettre des chutes boursières et autres pertes. À l'approche de la retraite, vous pourriez envisager de passer à des placements moins risqués pour protéger votre argent. Si vous souhaitez commencer à investir, assurez-vous de faire des recherches approfondies sur le type d'investissement qui vous convient le mieux.

Dépenses à prendre en compte dans votre budget de retraite

Il existe une variété de coûts que vous devez vous assurer de prendre en compte dans votre budget de retraite au-delà de vos frais de subsistance habituels, tels que :

- Impôts :vous devez tenir compte de la possibilité que vos impôts fonciers augmentent dans votre budget de retraite afin de pouvoir économiser suffisamment d'argent.

- Urgences :cela inclut les cas tels que les réparations domiciliaires, les urgences médicales et d'autres coûts imprévus.

- Petits-enfants :vous ne pensez peut-être pas inclure vos petits-enfants dans votre budget de retraite, mais entre les anniversaires et les vacances, en plus de passer du temps de qualité, s'occuper de vos petits-enfants peut coûter cher, il est donc important d'inclure ces dépenses dans votre budget.

- Soins de longue durée :nous vivons plus longtemps que jamais, ce qui signifie qu'il y a encore plus de dépenses à prendre en compte. Bien qu'il puisse être difficile de penser à votre vie dans les années 80 et 90, les soins de longue durée sont certainement une chose à laquelle il faut penser lorsqu'il s'agit d'économiser de l'argent pour la retraite.

- Objectifs de la liste de choses à faire :si vous avez une longue liste de choses que vous souhaitez accomplir pendant votre âge d'or, vous devez tenir compte de ces coûts. Et même si ce n'est pas le cas, vous pouvez vous adonner à un passe-temps coûteux. Il est donc préférable d'avoir de l'argent de côté pour atteindre vos objectifs.

Exemple de budget de retraite

Pour plus de clarté sur ce à quoi pourrait ressembler un budget de retraite, vous pouvez consulter l'exemple de budget de retraite suivant :

- Sources de revenu de retraite :

- Revenu de sécurité sociale

- Retraites d'entreprise

- Revenus locatifs

- Revenus d'investissement

- Revenu de rente

- Autres régimes de retraite

- Dépenses de logement :

- Hypothèque ou loyer

- Taxes foncières

- Entretien et réparation

- Assurance habitation

- Frais de subsistance :

- Alimentation et épicerie

- Transport

- Assurance automobile

- Divertissement

- Assurance

- Utilitaires

- Vêtements

Une fois que vous avez calculé tous ces coûts, vous devez trouver votre revenu discrétionnaire, c'est-à-dire votre revenu qui reste après avoir payé des impôts et pris en charge vos frais de subsistance. Vous pouvez calculer votre revenu discrétionnaire en soustrayant les impôts et toutes vos dépenses mensuelles essentielles de votre revenu total. Tout revenu discrétionnaire restant peut être utilisé pour payer des dépenses supplémentaires et des coûts imprévus.

Conseils supplémentaires pour économiser de l'argent pour la retraite

Cotiser de l'argent à des plans 401 (k) parrainés par l'employeur et à des IRA ne sont pas les seules options dont vous disposez pour économiser de l'argent pour la retraite. En plus d'investir votre argent, vous pouvez apporter quelques changements à votre mode de vie pour augmenter votre pécule. Dol.gov propose une excellente publication sur la planification de la retraite avec des feuilles de travail et des informations sur la budgétisation de la retraite et le suivi des dépenses.

Voici d'autres mesures que vous pouvez prendre pour économiser de l'argent en vue de votre retraite :

- Suivre vos dépenses : Avec une application de budgétisation comme Mint, vous pouvez suivre vos dépenses pour voir où va votre argent. Évitez de dépenser de l'argent pour des articles non essentiels, comme sortir pour un dîner chic tous les soirs ou vous abonner à tous les services de streaming proposés en ligne. Vous serez surpris de voir combien vous pouvez économiser en éliminant les achats impulsifs et les services coûteux.

- Profitez de votre compte d'épargne santé (HSA) : Si votre employeur propose un régime d'assurance-maladie à franchise élevée (HDHP) assorti d'un HSA, vous pouvez envisager de cotiser jusqu'à la limite de cotisation. Pourquoi? Les HSA peuvent couvrir vos frais médicaux actuels et futurs, et les fonds vont directement de la paie à votre compte. Les cotisations HSA sont également avant impôt et déductibles d'impôt, ce qui signifie que lorsque vous effectuez un retrait pour une dépense admissible, vous ne serez pas imposé.

- Paiement de vos dettes : Être endetté peut vous coûter très cher. Non seulement le solde du capital est un sujet de préoccupation, mais les intérêts que vous accumulez peuvent également être nocifs. Rembourser vos dettes dès que possible, telles que la dette de carte de crédit, votre hypothèque, vos prêts étudiants et vos prêts automobiles, vous permettra de mettre plus d'argent en vue de la retraite plutôt que d'intérêts composés.

Conseils clés sur l'épargne pour la retraite

- Beaucoup d'Américains ne sont pas entièrement préparés pour la retraite et n'ont pas assez d'argent pour vivre confortablement après leur retraite.

- L'un des meilleurs moyens d'épargner pour la retraite consiste à tirer parti des nombreux comptes d'épargne disponibles, tels que les comptes 401(k) et les comptes IRA.

- Pour les comptes de retraite traditionnels, votre revenu imposable sera réduit en fonction du montant de vos cotisations, vous offrant ainsi un bel avantage fiscal. Les comptes Roth, en revanche, prélèveront des impôts sur vos cotisations lorsque vous les ferez, mais vous permettront de retirer de l'argent en franchise d'impôt à la retraite.

- Établir un budget pour la retraite à l'avance peut vous aider à rester sur la bonne voie pour atteindre vos objectifs d'épargne.

- Investir dans des actions et diversifier votre portefeuille est un excellent moyen de compléter votre épargne-retraite.

- Suivre vos dépenses, profiter de votre compte d'épargne santé et rembourser vos dettes sont d'autres moyens d'épargner pour votre retraite.

La retraite est faite pour être appréciée. Apprendre à épargner pour la retraite peut vous aider à vivre pleinement vos années de retraite. La meilleure façon de tirer le meilleur parti de votre épargne-retraite est de planifier à l'avance et de vous engager dans ces plans à long terme.

Mint propose des produits économiques qui facilitent la budgétisation et l'épargne, afin que vous puissiez être sûr d'être toujours au top. Créez un compte gratuit dès aujourd'hui et découvrez comment Mint peut vous aider dans vos projets de retraite.

Avec une bonne idée en tête sur la façon de créer un budget de retraite, vous êtes prêt à passer au chapitre 4 de notre série sur la retraite, qui couvre les meilleures façons d'épargner pour la retraite.

Ceci est à titre informatif uniquement et ne doit pas être interprété comme un conseil juridique, d'investissement, de réparation de crédit, de gestion de la dette ou fiscal. Vous devriez demander l'aide d'un professionnel pour des conseils fiscaux et d'investissement.

-

Comment créer un budget d'entreprise en 2022

Un budget dentreprise peut vous aider à maîtriser vos coûts et à augmenter vos revenus. Apprenez à établir un budget dentreprise pour votre petite entreprise en cinq étapes. Si vous venez de démarrer

-

Chapitre 01 :De combien ai-je besoin pour prendre ma retraite ?

Il peut être facile de rêver à la retraite :vous pouvez faire ce que vous voulez, quand vous le voulez, que ce soit voyager à travers le monde ou vous adonner à un nouveau passe-temps. Mais en même te

Retraite

- Comment créer un budget détaillé

- De combien ai-je besoin pour prendre ma retraite ?

- Comment créer une stratégie de portefeuille de retraite

- Comment créer un budget frugal

- Comment établir un budget dans une situation désespérée

- Comment réorganiser votre budget de retraite

- Comment créer un budget pour une retraite anticipée

- Comment créer un budget de mariage

- Comment épargner pour la retraite

-

Comment créer un modèle de budget

Comment créer un modèle de budget Vous avez donc décidé de vous asseoir et de comprendre comment créer un modèle de budget, une fois pour toutes. Ou peut-être pour la troisième, la quatrième ou la cinquième fois, mais vous êtes sérieu...

-

Comment créer un budget simple dans YNAB

Comment créer un budget simple dans YNAB Hé, cest incertain là-bas. Vous vous demandez comment pérenniser vos finances ? Établissez un budget minimal. Vous vous demandez peut-être ce quest un budget minimaliste ? Cela semble morbide. Écoute...