Comment créer un modèle de budget

Vous avez donc décidé de vous asseoir et de comprendre comment créer un modèle de budget, une fois pour toutes. Ou peut-être pour la troisième, la quatrième ou la cinquième fois, mais vous êtes sérieux au sujet de la partie "pour tous" de ce tour.

Bien! Commençons.

Comment créer un modèle de budget

L'espoir offert par un nouveau processus, système, plan ou cahier peut être légèrement enivrant - on a l'impression que l'univers pourrait enfin vous remettre cette pièce embêtante qui vous manquait et qui compléterait le puzzle de l'âge adulte responsable.

Sérieusement, la seule raison pour laquelle vous n'êtes pas parfaitement organisé/en bonne forme physique/financièrement indépendant/capable de trouver des chaussettes assorties le matin est que vous n'aviez pas le bon système ! Si seulement vous aviez acheté un nouveau carnet de notes, des notes autocollantes assorties, des surligneurs, des stylos de couleur, du ruban washi à motifs et des trombones fantaisie pour ce projet particulier, vous le tueriez maintenant.

Bon, à ce stade, je me parle de moi. Nous pouvons arrêter d'acheter les cahiers; ils ne sont pas la pièce manquante.

Le point que j'essaie de faire valoir est que le système est important, mais la mise en œuvre de l'habitude réelle dans votre vie quotidienne est essentielle au succès à long terme, à la fois dans la correspondance des chaussettes et la gestion de l'argent. Parlons donc de la mise en place d'un budget personnel qui fera partie de votre vie normale au lieu d'un autre cahier abandonné.

Ignorez tous ces bons conseils et passez directement à un Liste de contrôle de Todoist pour créer un modèle de budget . Ne souhaiteriez-vous pas que les blogueurs de recettes fassent cela? (Vous avez plus de chances de réussir d'une manière durable si vous allez de l'avant.)

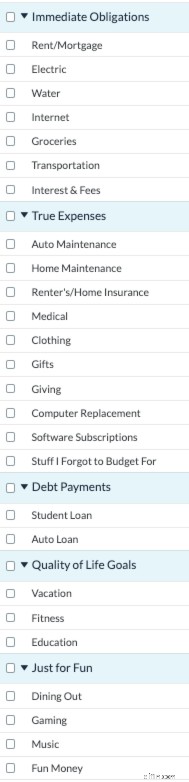

Ce dont vous avez besoin pour créer un modèle de budget

Avant de commencer, vous allez devoir dresser une liste des éléments suivants :

- Revenu mensuel (utilisez votre salaire net)

- Dépenses mensuelles

- Dépenses non mensuelles

- Objectifs d'épargne

- Dépenses "juste pour le plaisir"

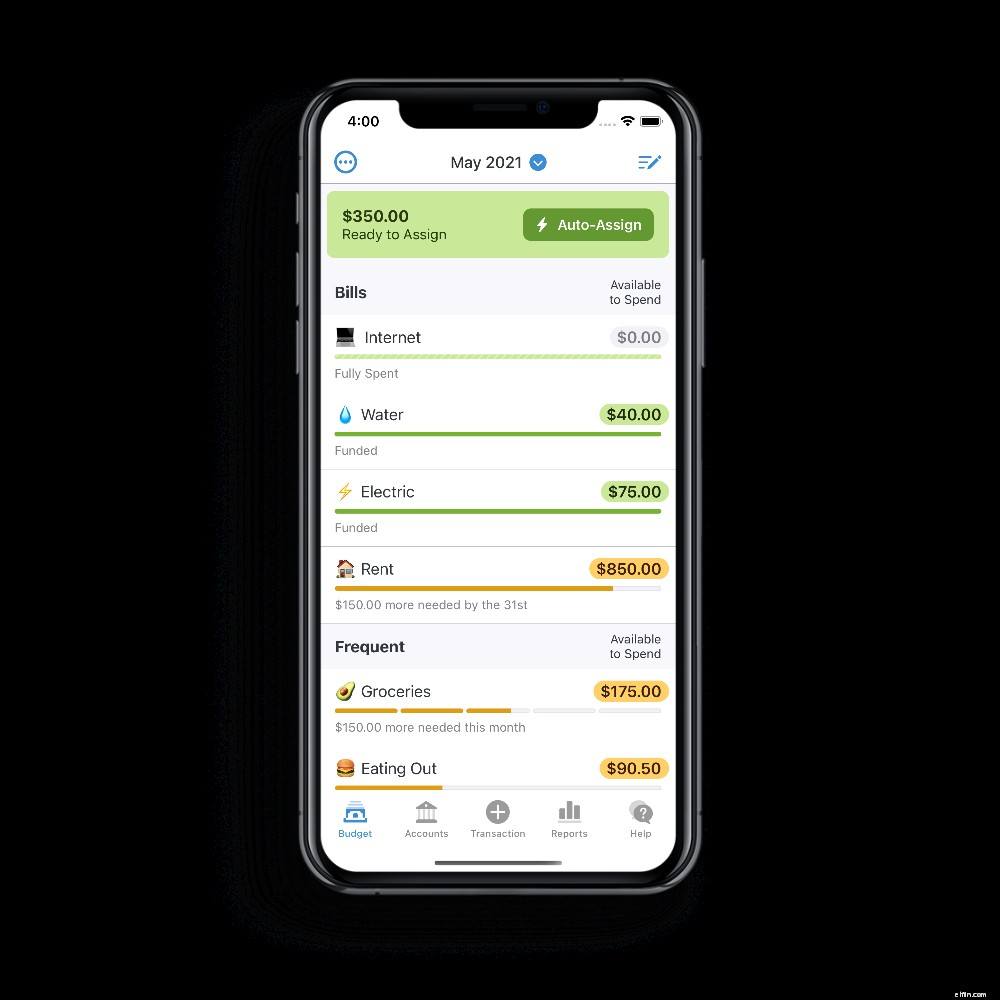

Ajoutez ensuite une catégorie en bas pour « Choses que j'ai oublié de budgétiser » car soyons réalistes, il y a toujours des trucs comme ça. Choisissez l'outil de budgétisation de votre choix. Il peut s'agir d'une application budgétaire (ahem, YNAB ), une feuille de calcul Excel ou Google Sheets, ou... un tout nouveau bloc-notes... selon ce qui vous convient le mieux.

Comment configurer un modèle de budget

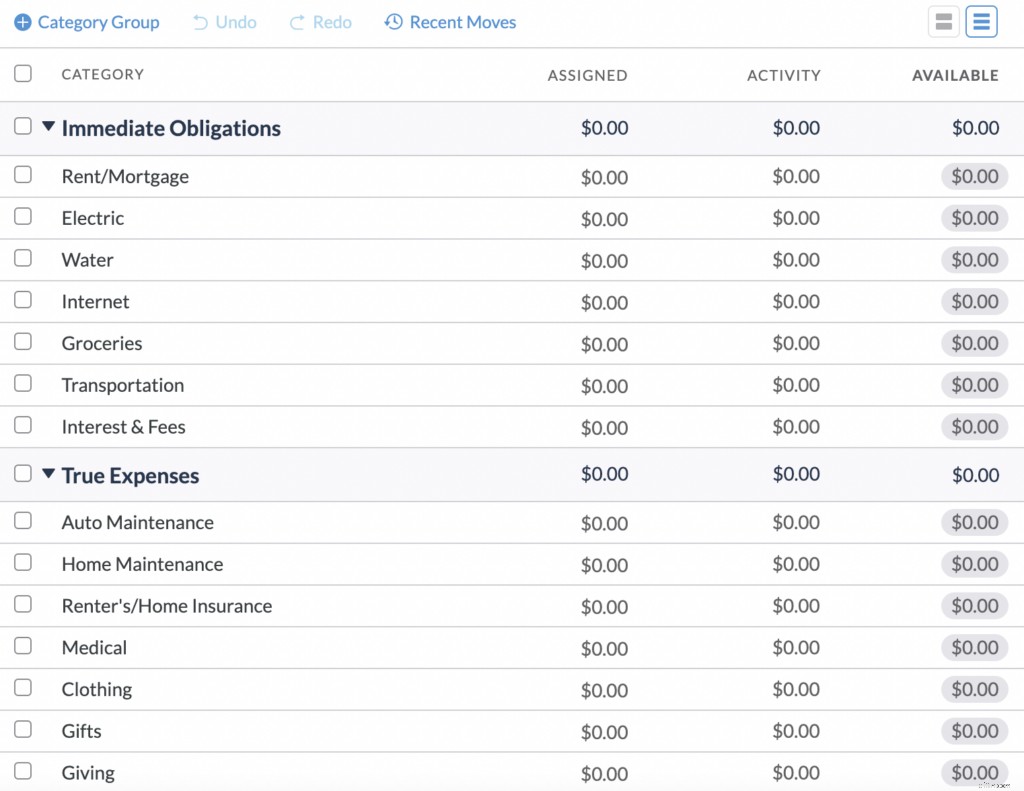

Une fois que vous avez listé vos différents groupes de catégories et les catégories qui relèvent de chacune d'elles, créez deux colonnes supplémentaires :étiquetez une colonne "Attribué" et l'autre "Disponible". Le reste de ce processus sera plus facile à configurer et à gérer sur une feuille de calcul budgétaire, ou encore plus facile, dans YNAB.

Première étape :De combien avez-vous besoin ?

Tout d'abord, vous devez établir une estimation du coût de chacune de ces dépenses. Ne vous embourbez pas là-dedans pendant que vous vous installez la première fois - deviner est très bien. Votre plan budgétaire va évoluer au fur et à mesure que vous progressez sur la voie de l'illumination financière. Avec un peu de chance.

Les dépenses mensuelles telles que le loyer, la facture de téléphone portable, l'électricité, les remboursements de prêts étudiants, l'assurance maladie, etc. sont assez faciles à calculer. Pour les dépenses non mensuelles ou variables, comme les cadeaux de Noël, l'immatriculation automobile, l'assurance automobile ou les abonnements annuels, divisez votre estimation par le nombre de mois qu'il faut pour que ce coût se reproduise afin que vous puissiez contribuer des morceaux gérables sur une base mensuelle au lieu de s'étouffer avec tout le coût quand il arrive.

Vous aurez un peu plus de marge de manœuvre en ce qui concerne les dépenses amusantes et les objectifs d'épargne, mais utilisez ces chiffres pour créer un peu de responsabilité dans votre vie. Votre priorité est-elle des mimosas sans fond au brunch tous les dimanches ou un fonds d'urgence de trois mois ? Il n'y a pas de mauvaise réponse (indépendamment de ce que votre père penserait). Votre budget (et vos habitudes de dépenses) devrait refléter ce qui compte pour vous.

Maintenant, avant de passer à la deuxième étape, je tiens à signaler que peut-être que lorsque vous avez déjà pensé à "budgétiser" ou "faire un budget", vous avez terminé après la première étape. Mais vous passez à côté du moyen le meilleur et le plus efficace de gérer vos finances personnelles si vous vous arrêtez là ! Continuez parce que c'est là que ça devient bon.

Étape 2 :Combien avez-vous ?

Ensuite, jetez un œil à votre solde bancaire. C'est combien d'argent vous devez distribuer à chacune de ces catégories en ce moment. Il est préférable d'attribuer vos dollars à des catégories en fonction de la date d'échéance et/ou de l'urgence.

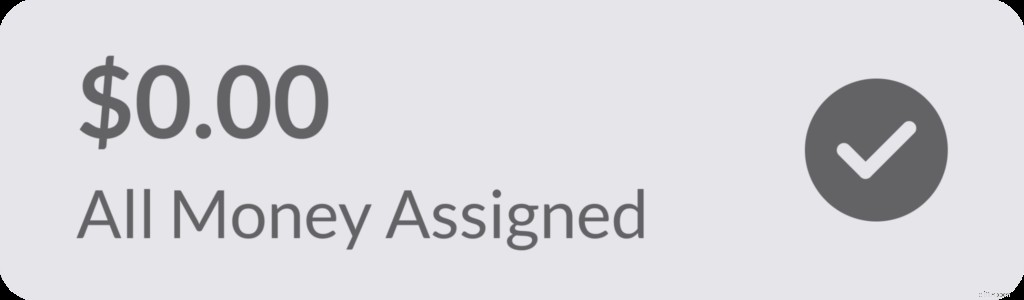

Demandez-vous combien d'argent vous avez et ce qu'il doit faire avant votre prochain chèque de paie. Continuez à affecter de l'argent de votre compte bancaire à vos catégories jusqu'à ce qu'il n'en reste plus. C'est le but !

(Ce que vous venez de faire ? C'est ce qu'on appelle la budgétisation à base zéro, et c'est sur le point de changer votre vie.)

Ne faites pas de plans pour des dollars que vous n'avez pas encore, comme de futurs chèques de paie… Je sais que cela semble difficile, mais croyez-moi, c'est important. Vous n'avez pas besoin d'avoir l'argent pour chaque catégorie en ce moment; concentrez-vous sur l'argent que vous avez et sur les tâches qu'il doit accomplir avant que davantage d'argent n'arrive.

Examinez maintenant vos catégories de dépenses. Le montant indiqué dans votre catégorie "Disponible" correspond au montant que vous devez dépenser pour ces articles. Lorsque vous effectuez un achat, le montant dépensé est soustrait de votre total disponible. Si vous dépassez accidentellement ce montant, vous n'avez pas échoué à budgétiser. Ce n'est pas grand chose. Couvrez simplement les dépenses excessives en transférant de l'argent d'une autre catégorie.

Étape 3 :Profit

Continuez à suivre les étapes énumérées ci-dessus jusqu'à ce que vous deveniez plus conscient de vos dépenses et de la façon dont elles affectent votre vie. À ce stade, vous ferez des choix plus intentionnels et vous pourrez éventuellement payer les factures du mois prochain avec l'argent de ce mois-ci.

Cela vous semble compliqué ?

Résumons et simplifions

Les quatre règles de YNAB

Règle 1 :Donnez un emploi à chaque dollar

Décidez comment vous allez dépenser chaque dollar dont vous disposez en attribuant chaque dollar à une catégorie. Pourquoi? Parce que cela vous apportera la tranquillité d'esprit de pouvoir voir où va votre argent et ce qu'il doit faire. Cela vous aidera également à vous concentrer et à vous engager sur ce qui est important pour vous.

Règle 2 :Acceptez vos vraies dépenses

Les dépenses imprévues ne sont pas vraiment inattendues, n'est-ce pas ? Vous savez que votre voiture aura besoin de nouveaux pneus, les vacances arrivent chaque année et vous n'allez probablement pas annuler cet abonnement Amazon Prime. Diviser ces dépenses irrégulières en montants mensuels afin qu'elles puissent s'accumuler au moment où le coût total est dû vous permet de freiner cette montagne russe financière.

Règle 3 :Rouler avec les coups

D'accord, vous n'avez pas rejoint un monastère d'argent. Ne transformez pas la budgétisation en privation ou en source de honte auto-imposée, sinon vous arrêterez de le faire. Si vous dépensez trop dans une catégorie, couvrez-le simplement en transférant de l'argent d'une autre catégorie. Chaque catégorie est comme une enveloppe pleine d'argent - vous pouvez en emprunter une en cas d'oubli ou d'indulgence. Vous devrez cependant couvrir les dépenses excessives, car lorsque votre "enveloppe" au restaurant est vide, vous n'avez vraiment pas l'argent pour dîner au restaurant. Vous apprendrez de l'expérience.

Quatrième lancer :Faites vieillir votre argent

Avec des dépenses, des économies et un suivi des dépenses réfléchis et intentionnels, vous aurez plus de marge de manœuvre dans votre budget mensuel. C'est alors que la magie opère ! Commencez à travailler vers vos objectifs financiers à long terme, économisez de l'argent plus facilement et financez votre avenir.

Ou, vous savez quoi ? Nous pourrions faire la partie "créer un modèle de budget" pour vous. En fait, nous l'avons déjà fait.

Prêt à moins de stress financier et à prendre le contrôle total de vos finances ? Appuyez simplement sur le bouton bleu vif ci-dessous pour un essai gratuit de 34 jours de You Need a Budget, une application primée et une méthode innovante de gestion de l'argent. Il n'y a pas de carte de crédit ou d'obligation requise - essayez-le.

-

Chapitre 03 :Comment créer un budget de retraite

Les années dorées nécessitent un peu dor. Vous épargnez pour votre retraite ? Vous devriez lêtre, même si vos années dorées sont à plus de la moitié de votre vie. Plus vous commencez tôt, moins vous

-

Comment créer un budget qui fonctionne

Vous auriez pu lire ceci dans votre boîte de réception. Inscrivez-vous pour notre lettre dinformation hebdomadaire gratuite. Pas de spam, juste de bons conseils. Une adresse e-mail valide est requis

Budget

- Comment créer un budget détaillé

- Comment créer un budget frugal

- Comment créer un planificateur de budget mensuel personnalisé

- Comment créer un budget pour une retraite anticipée

- Comment créer un budget familial (budgétisation étape par étape facile)

- Comment créer un budget avec Mint.com

- Comment créer un budget d'urgence pour faire face à COVID-19

- Comment créer un budget de mariage

- Comment établir un budget lorsque vous êtes fauché

-

Demandez à un CFP :comment créer un budget ?

Demandez à un CFP :comment créer un budget ? Un budget réaliste peut vous aider à contrôler votre argent et à planifier lavenir. Un budget réaliste peut vous aider à contrôler votre argent et à planifier lavenir. Un budget est lun des moyens ...

-

Comment créer un budget d'entreprise en 2022

Comment créer un budget d'entreprise en 2022 Un budget dentreprise peut vous aider à maîtriser vos coûts et à augmenter vos revenus. Apprenez à établir un budget dentreprise pour votre petite entreprise en cinq étapes. Si vous venez de démarrer...