Remise de prêt à la fonction publique (PSLF) :votre guide pour un allègement de prêt libre d'impôt

Le programme PSLF (Public Service Loan Forgiveness) est l’un des meilleurs moyens possibles de gérer les prêts fédéraux. Si vous êtes éligible à ce programme gouvernemental en raison de votre situation d'emploi, vous devriez presque sûrement en profiter. Le PSLF offre une remise en franchise d'impôt de tout prêt fédéral direct restant après 10 ans de paiements.

Exigences de remise des prêts de service public

Obtenir le PSLF n’est pas particulièrement compliqué, mais les informations montrent continuellement que de nombreuses personnes postulant pour le PSLF ne remplissent pas les conditions. Si votre plan de gestion de prêt étudiant obtient le PSLF, vous devriez connaître ces exigences :

- Seuls les prêts fédéraux directs sont éligibles

- Doit être employé à temps plein (plus de 30 heures/semaine) par une organisation à but non lucratif 501(c)(3) ou par un employeur gouvernemental (exception pour les médecins de Californie et du Texas)

- Doit effectuer 120 paiements mensuels à temps (c'est-à-dire < 15 jours de retard)

- Les paiements doivent être effectués dans le cadre d'un programme éligible :généralement un programme de remboursement basé sur le revenu (IDR), tel que le remboursement basé sur le revenu (IBR), le paiement selon vos gains (PAYE), le plan d'aide au remboursement (RAP) ou le remboursement en fonction du revenu (ICR)

- Doit remplir correctement les formulaires annuels de certification de l'employeur

Chacun de ces points représente une raison pour laquelle les personnes qui pensaient devoir bénéficier du PSLF n’étaient pas éligibles pour le recevoir. Vos prêts doivent être admissibles, votre programme de remboursement doit être admissible et votre employeur doit être admissible. Les paiements ne doivent pas nécessairement être consécutifs mais ils doivent être effectués à temps.

Après 120 paiements éligibles, vous pouvez bénéficier d’une remise de prêt de 100 %. Avec le programme PSLF, il est souvent possible, surtout si vous avez des personnes à charge, des dettes importantes, une longue période de formation et/ou un emploi peu rémunéré, que le programme vous verse plus d'argent que ce que vous avez emprunté !

Exemples d'emplois éligibles au PSLF

Un pourcentage important d'emplois de médecins sont des employeurs admissibles au PSLF, y compris presque tous les postes de résidents, de boursiers et universitaires.

- Employé d'une organisation 501(c)(3) à but non lucratif et exonérée d'impôt (presque tous les hôpitaux universitaires et de nombreux hôpitaux communautaires)

- Postes militaires ou du corps de santé publique

- Employés VA

- Employé d'une organisation de santé publique à but non lucratif

Cela signifie que vous ne pouvez pas exercer en pratique privée, être travailleur indépendant ou travailler pour un hôpital ou un groupe à but lucratif. Mais il existe encore de nombreux bons emplois de médecin qui seraient admissibles. Si j'avais un énorme fardeau de prêt étudiant et que j'envisageais l'annulation de l'IDR, j'essaierais d'abord d'aller trouver un emploi qualifiant pour le PSLF !

Les médecins exerçant au Texas et en Californie peuvent bénéficier d’une échappatoire spéciale. En octobre 2022, le ministère de l’Éducation a mis à jour sa définition d’un emploi admissible au PSLF dans les deux États pour inclure les médecins engagés par contrat pour travailler dans des organisations à but non lucratif. Ce changement a été apporté parce que les lois des États du Texas et de Californie empêchent les organisations à but non lucratif d'employer directement des médecins, ce qui conduit généralement les médecins à travailler par l'intermédiaire d'organisations contractuelles affiliées aux hôpitaux. Cet arrangement est répandu à la fois dans les petits groupes et dans les grands systèmes de santé, notamment Kaiser, Sutter, Memorial Hermann et Providence, entre autres.

Quels types de prêts sont admissibles au PSLF ?

Le programme permet d'annuler tous les prêts fédéraux directs restants une fois que 120 paiements mensuels admissibles ont été effectués à temps alors que vous étiez directement employé par un employeur admissible. Les prêts fédéraux directs comprennent les prêts Stafford, les prêts PLUS et les prêts de consolidation directs. Les prêts familiaux fédéraux à l'éducation (FFEL), les prêts Parent PLUS et Perkins nécessitent une consolidation fédérale directe pour être admissible au PSLF. Les prêts déjà remboursés ne sont pas admissibles.

Les prêts étudiants privés ne sont pas admissibles, y compris les prêts étudiants fédéraux une fois qu'ils ont été refinancés auprès d'un prêteur privé. Il est donc extrêmement important que vous ne refinanciez pas vos prêts étudiants fédéraux tant que vous n'êtes pas sûr que vous n'opterez pas pour le PSLF.

Comment puis-je demander une remise de prêt à la fonction publique ?

- Remplissez le formulaire de certification de l'employeur PSLF (également appelé formulaire PSLF) chaque année

- Vérifiez chaque année l'éligibilité et les paiements éligibles auprès du ministère de l'Éducation (fortement recommandé, mais pas techniquement requis)

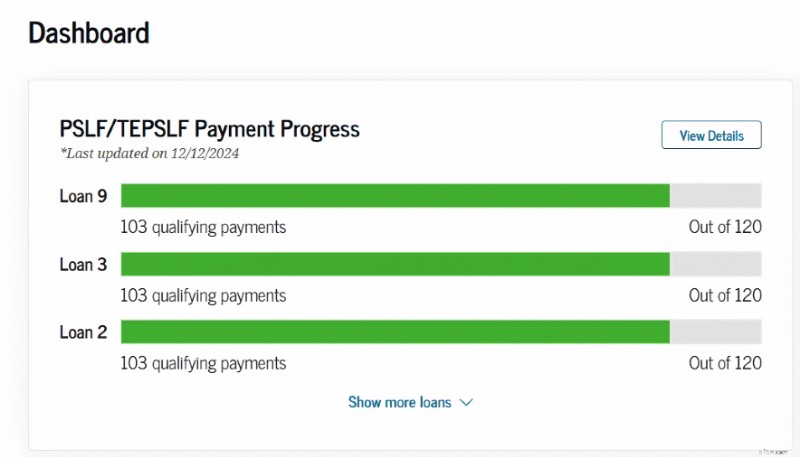

Il existe un outil de suivi en ligne sur la base de données studentaid.gov pour vous aider à suivre vos progrès vers le PSLF une fois que vous avez soumis un formulaire de certification d'emploi.

Formulaire de pardon de la fonction publique

Le formulaire PSLF doit être rempli à chaque fois que vous changez d’employeur et au moins une fois par an. Conservez-en une copie. Techniquement, ce formulaire peut être rempli rétrospectivement, mais lorsque tant d’argent est en jeu, il vaut la peine d’être au courant de tous les détails. Certifiez tôt et souvent !

Le formulaire est très simple à remplir. Le processus de candidature peut être complété par voie électronique ou manuellement. Dans la mesure du possible, optez pour la candidature électronique si votre employeur est prêt à gérer les signatures électroniques. Cela vous fera gagner beaucoup de temps et de tracas.

Lorsque vous soumettez le formulaire PSLF, vous aurez besoin

- Numéro d'identification de l'employeur ou EIN :il doit figurer sur un formulaire fiscal ou vous pouvez en parler aux RH.

- Dates d'emploi

- Heures moyennes travaillées par semaine (au moins 30 heures)

- Une adresse e-mail pour un contact chez votre employeur qui peut signer le formulaire (ressources humaines, votre patron ou coordinateur du programme s'il est encore en formation)

Si vous avez choisi l'option électronique, votre attestation de travail est envoyée via DocuSign directement à votre employeur pour signature. Envoyez un message au contact de votre employeur pour l'informer qu'il reçoit une certification pour vous. Une fois que votre employeur a complété la signature électronique, celle-ci est renvoyée au ministère de l'Éducation pour examen. La mise à jour de l’examen peut prendre aussi peu qu’une semaine. Mais parfois, nous constatons que cela prend plus de temps.

Si vous sélectionnez l'option manuelle pour la signature, vous devrez envoyer la copie PDF à votre employeur pour signature, puis la télécharger sur studentaid.gov pour la soumettre. Plus de points de contact, de tracas et de temps d'attente. Mais parfois, c'est la seule méthode pour certifier votre emploi et cela fonctionne aussi.

Posséder des années de formulaires certifiant votre participation au programme peut également s'avérer utile dans le cas où le programme change et que vous souhaitez bénéficier des droits acquis selon les anciennes conditions ou simplement si ceux qui administrent le programme ne suivent pas vos formulaires comme ils le devraient. En fait, je conserverais soigneusement une trace de chaque paiement admissible que j'ai effectué, juste au cas où.

Si votre employeur éligible au PSLF a fermé ses portes ou n'est pas disposé à signer votre formulaire PSLF, vous pouvez soumettre des documents alternatifs. Cela nécessiterait un W-2 pour chaque année civile incluse dans votre période d'emploi ou des fiches de paie pour chaque mois où vous y étiez employé. Les militaires américains peuvent soumettre un formulaire DD-214. Veuillez noter que la vérification prendra plus de temps que si votre employeur est disposé/capable de signer le formulaire PSLF.

Comment postuler au PSLF ?

Autrefois, une fois que vous aviez effectué vos 120 paiements admissibles et déposé vos formulaires d'attestation d'employeur pour toutes les (10+) années pendant lesquelles vous aviez effectué des paiements, il était temps de remplir un autre formulaire, une demande PSLF. Cette forme n'existe plus. Vous devez simplement soumettre suffisamment de formulaires de certification annuels (maintenant simplement appelés formulaire PSLF) pour les années où vous avez effectué 120 paiements admissibles et ils sont ensuite censés vous informer que vous les avez reçus. Je ferais un suivi par un appel téléphonique (au ministère de l'Éducation) après avoir envoyé mon formulaire final, bien sûr, juste pour m'assurer qu'ils l'ont bien reçu et qu'ils acceptent que j'y ai droit. Vous pouvez également demander une abstention afin de ne pas effectuer de trop-payés en attendant que votre pardon soit accordé.

Qu'est-ce que le PSLF étendu temporaire ?

Vous pouvez désormais même utiliser le formulaire PSLF pour postuler au PSLF élargi temporaire (TEPSLF). Il s'agit d'une solution de contournement potentielle pour les personnes qui ne participaient pas réellement à un plan de paiement approuvé, tel que les programmes IDR. Si la seule raison pour laquelle vos paiements ne comptent pas est due au programme de paiement auquel vous apparteniez, vous devez vraiment vous pencher sur TEPSLF. Vous devez toujours remplir toutes les autres conditions (être employé à temps plein dans une association à but non lucratif, 120 paiements à temps, etc.). Les paiements que vous effectuez, au moins pour les 12 mois précédant l'obtention du TEPSLF, doivent être au moins aussi importants que ce qu'ils seraient dans le cadre d'un programme IDR. TEPSLF dispose d'un montant limité de fonds et va se tarir à un moment donné.

Les gens reçoivent réellement le PSLF

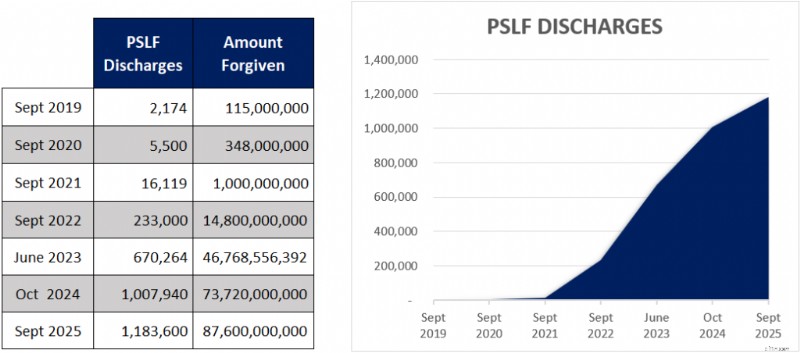

Après des débuts difficiles avec le PSLF, nous avons vu de nombreux investisseurs en blouse blanche se qualifier désormais pour le PSLF. Voici un graphique montrant combien d'emprunteurs sont qualifiés pour le PSLF.

Oui, près de 1,2 million d’emprunteurs se sont qualifiés pour le programme PSLF. Et il y en a une poignée d'autres puisque les chiffres ne sont reflétés que jusqu'à la fin septembre 2025. La forte hausse du succès des pardons est due au programme de renonciation limité qui a permis de remettre plus de 52 milliards de dollars à 758 800 emprunteurs. Mais l'électronisation des candidatures et une publicité accrue ont également contribué au succès du programme.

Studentloanadvice.com a récemment signalé que 330 clients se sont qualifiés. Et nous supposerions que ce nombre est plus proche de 1 000, car tous les clients ne les informent pas de l'atteinte du jalon PSLF.

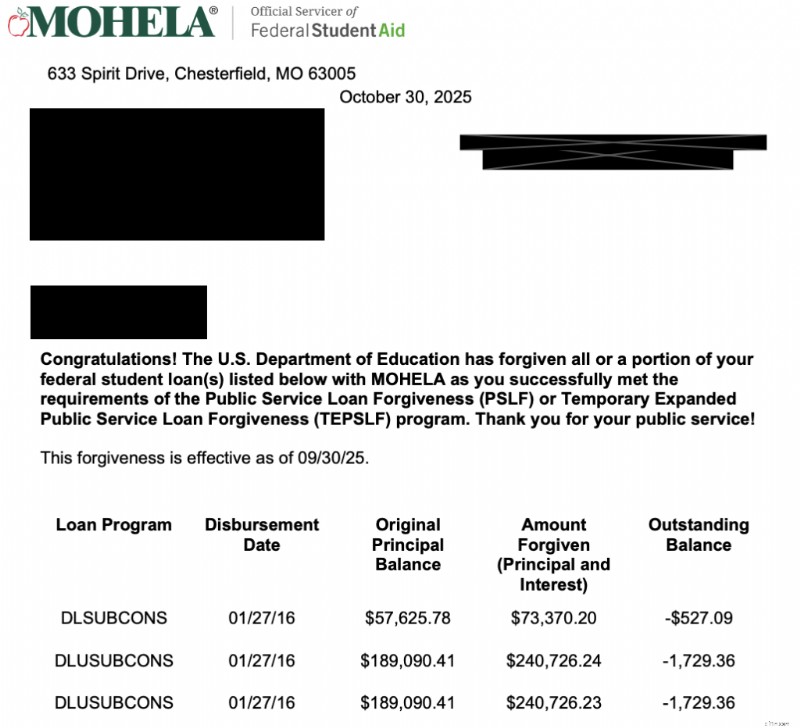

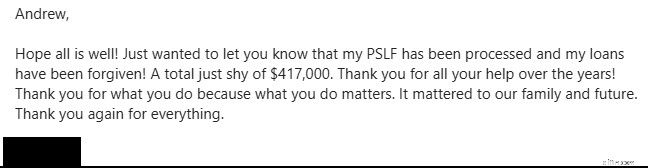

Voici quelques exemples récents de WCIers qualifiés pour le PSLF.

Celui-ci de novembre 2025

En voici un qui a partagé la lettre officielle de MOHELA

Et un autre de février 2026

Il n’y a rien de mieux que d’apprendre qu’un autre investisseur en blouse blanche est en mesure de mettre ses prêts derrière lui. Cela peut vraiment changer votre vie et vous permettre de franchir votre prochaine étape financière lorsque les prêts auront disparu. Pour vous aider à célébrer vos réussites, quelques-uns ont partagé leurs histoires sur notre podcast.

- Une histoire de réussite en matière de remise de prêts à la fonction publique

- Un intensiviste pédiatrique obtient un PSLF sans problème

- Un médecin de famille reçoit un PSLF

Alors, les gens sont-ils réellement éligibles au PSLF ? Certainement, ce programme est réel et les vrais documents reçoivent du PSLF à tout moment. Il n’y a aucune raison de penser que vous ne le recevrez pas si vous êtes admissible. Si vous ne savez pas si le PSLF a du sens dans votre situation, il est préférable de rencontrer un expert de StudentLoanAdvice.com pour examiner vos options et vous assurer que vous êtes sur la bonne voie.

Le rachat PSLF est un programme relativement nouveau créé pour vous aider à corriger les mois d'abstention et de report précédents afin qu'ils soient considérés comme des paiements éligibles au PSLF. Vous ne pouvez racheter des mois que si vous avez un solde de prêt impayé, si vous avez approuvé un emploi éligible pour les mois, et le rachat des mois complétera votre total de 120 paiements PSLF éligibles.

Le rachat PSLF est disponible pour les mois qui coïncident avec un emploi éligible lorsque vous étiez en sursis ou en abstention. La récente abstention SAVE répond également aux critères d’éligibilité. Cependant, il existe une longue liste de statuts de prêt qui ne sont pas éligibles au rachat :

- Délai de grâce

- À l'école

- Par défaut

- Faillite

- Suivi de l'invalidité totale et permanente

Vous ne pouvez pas non plus racheter des mois sur des prêts qui ne sont pas directs ou antérieurs à une consolidation fédérale directe.

Le processus de candidature se fait en ligne à l'aide de la demande de réexamen PSLF, mais vous devez le coder comme rachat PSLF. Si vous attendez que votre demande soit traitée, le montant de votre rachat dépend de ce qu'aurait été votre paiement pendant votre période d'abstention ou d'ajournement.

Nous avons rédigé ici un guide pour vous guider étape par étape tout au long de ce processus.

Veuillez noter que le traitement du programme de rachat prend actuellement plus de trois ans. . Donc, si vous voulez finir par l'utiliser, soyez prêt à attendre très longtemps avant qu'il soit appliqué.

Comment vous assurer que vos prêts étudiants sont annulés via le PSLF

Passons en revue les exigences et mes recommandations une fois de plus :

- S'inscrire à un programme de paiement éligible

- Travailler à temps plein pour un employeur éligible

- Effectuez 120 paiements mensuels à temps

- Tenir des enregistrements minutieux

- Certifiez tôt et souvent

Évitez les erreurs et trouvez des conseils utiles pour recevoir le pardon en lisant Don't Give Up sur PSLF.

Un médecin typique avec un fardeau d’endettement typique d’une école de médecine n’aurait plus aucune dette à annuler après avoir effectué 120 paiements mensuels dans le cadre du plan de remboursement standard sur 10 ans. Le secret pour bénéficier réellement d'avantages économiques dans le cadre de ce programme réside dans l'inscription à l'un des autres programmes.

Les programmes de remboursement basé sur le revenu (IDR), tels que le remboursement basé sur le revenu (IBR), le paiement selon vos gains (PAYE) et le plan d'aide au remboursement (RAP), vous aideront tous à y parvenir. Chacun de ces plans IDR a ses avantages et ses inconvénients et nous vous recommandons de rechercher celui qui vous convient le mieux ou de consulter studentloanadvice.com pour sélectionner un programme de paiement.

Pendant la résidence , Le PAR est souvent le meilleur programme auquel s'inscrire, car il peut en fait supprimer jusqu'à 100 % des intérêts sur votre prêt, réduisant ainsi votre taux d'intérêt effectif.

PAYE/IBR est souvent un meilleur programme après la résidence parce que les médecins ne sont généralement plus admissibles à une subvention du RAP et que les paiements PAYE/IBR plafonnent au montant du plan de remboursement standard sur 10 ans. Le montant restant à annuler après 10 ans de paiements correspond souvent à la différence entre ce que vous auriez payé dans le cadre du plan de remboursement standard et ce que vous avez payé dans le cadre d'un plan IDR, plus les effets des intérêts composés pendant quelques années.

Ainsi, un étudiant en médecine typique peut obtenir son diplôme avec une dette de 250 000 $, qui peut atteindre 300 000 $ pendant sa résidence (les paiements IDR ne couvrent même pas les intérêts de la dette). L'emprunteur le rembourse ensuite jusqu'à peut-être 150 000 $ à titre de garantie, après quoi le reste est pardonné. Plus vous effectuez de paiements inférieurs aux paiements standards (c'est-à-dire les paiements que vous effectuez en résidence et en bourse), plus il reste de dettes à annuler après 120 paiements au total.

Stratégies pour maximiser le montant remis grâce au programme PSLF

Les médecins utilisent quelques stratégies pour tenter de maximiser le montant PSLF pardonné.

- Inscrivez-vous à un programme IDR et commencez à effectuer des paiements à la fin de votre quatrième année d'études en médecine, ce qui revient essentiellement à augmenter le pourcentage de paiements que vous effectuez alors que vos revenus, et donc vos paiements, restent faibles.

- Réalisez une consolidation fédérale directe juste après l'obtention de votre diplôme en médecine et désactivez le délai de grâce de six mois. Cela vous permettra de commencer à effectuer des paiements IDR 3 à 4 mois plus tôt. Cela signifie 3 à 4 paiements IDR supplémentaires en tant que résident par rapport à un participant bien rémunéré. Veuillez en être informé , ceux qui font partie de la promotion de 2026 devraient envisager de NE PAS consolider leurs prêts pour conserver davantage d'options IDR en jeu.

- Contribuez à des comptes avant impôts (403, 401(k), 457, HSA, FSA) pendant votre résidence et en tant que participant, ce qui réduit encore vos revenus et vos paiements requis.

- Si vous êtes marié à une personne à hauts revenus, il peut être avantageux de déclarer vos impôts en tant que « déclaration de mariage séparée » pendant votre inscription à un programme IDR. Même si cela augmente souvent votre charge fiscale combinée, cela peut réduire considérablement le remboursement de votre prêt étudiant en IBR et PAYE.

- Choisissez une période d'entraînement plus longue, ce qui peut aider à maximiser le pardon. Un médecin qui passe sept ans en résidence et en bourse peut devoir effectuer les paiements complets pendant seulement trois ans en tant que titulaire avant de recevoir le pardon.

Les prêts étudiants privés ne sont jamais éligibles au PSLF, et la meilleure stratégie pour les gérer implique généralement de les refinancer à un taux inférieur dès que possible (généralement peu de temps après l'obtention du diplôme de la faculté de médecine ou dès que vous pouvez recevoir un taux d'intérêt inférieur au taux d'intérêt effectif après l'application de la subvention RAP) et de les rembourser au début de votre carrière. Plusieurs prêteurs autorisent des paiements très faibles pendant la formation, tout comme les programmes fédéraux IDR.

ATTENTION !

Le refinancement de vos prêts directs fédéraux peut être une grave erreur si vous finissez par travailler pour un 501(c)(3) après l'obtention de votre diplôme de résidence.

Une autre erreur courante consiste à suspendre ou à différer vos prêts pendant la formation, ce qui empêche l’accumulation de paiements IDR inférieurs qui permettraient plus tard une remise importante dans le cadre du PSLF. Si vous effectuez des paiements IDR tout au long de la résidence et travaillez à temps plein pour un 501(c)(3) après la résidence, opter pour le PSLF au lieu de refinancer les prêts fonctionne généralement mieux mathématiquement que le refinancement, même si le taux d'intérêt est plus élevé. Il m’est très difficile de penser à une situation où l’abstention ou l’ajournement serait la bonne décision pour quiconque, mais c’est particulièrement terrible pour quelqu’un qui finit par se qualifier pour le PSLF. C'est une erreur très coûteuse et j'en ai marre d'informer les médecins qu'ils l'ont commise. Alors s'il vous plaît, n'y arrivez pas !

Le programme PSLF va-t-il disparaître ?

De nombreux étudiants, résidents et participants craignent que le Congrès change les règles et supprime le PSLF. Il s’agit d’un risque important :le budget Obama de 2013 et le budget Trump de 2018 proposaient de supprimer le programme tel que nous le connaissons. La Prosper Act (jamais adoptée) aurait également entraîné des changements importants dans les programmes fédéraux de prêts si elle était devenue loi. Le One Big Beautiful Bill (OBBBA), promulgué en juillet 2025, a un impact sur le programme PSLF pour les nouveaux emprunteurs. Cependant, dans le passé, lorsque les programmes fédéraux de prêts aux étudiants étaient modifiés, les étudiants actuellement inscrits au programme bénéficiaient généralement de droits acquis dans l'ancien programme. Le simple fait d'avoir un prêt étudiant vous place probablement dans le programme, mais le fait d'avoir rempli au moins un formulaire PSLF vous permettra certainement d'y participer.

Certains s’inquiètent de la moralité de ne pas rembourser l’argent emprunté alors qu’on en a les moyens. Ma réponse ? Je déteste le jeu, pas le joueur. Je vois l’exonération de prêt de la même manière que l’utilisation d’un compte d’épargne-retraite fiscalement avantageux ou le crédit d’impôt pour enfants. Nous n'avons aucune obligation de laisser sur la table de l'argent auquel nous sommes légalement admissibles, même si nous ne sommes pas d'accord avec la politique fédérale en matière de prêts étudiants.

Depuis la création du PSLF en 2007, plus de 1,1 million d'emprunteurs y sont désormais admissibles. Au fil des années, vous verrez de plus en plus de médecins bénéficier de cette prestation fédérale. Bien gérer vos prêts étudiants augmentera votre sécurité financière et vous permettra de mieux prendre soin de votre famille et de vos patients.

Économisez un fonds secondaire PSLF

Un bon moyen de couvrir le risque législatif (ou même le risque de carrière, par exemple si vous souhaitez quitter votre emploi 501(c)(3) ou travailler à temps partiel pour une raison quelconque) est d'effectuer des remboursements importants de prêt étudiant en guise de participation qui vous permettraient de rembourser vos prêts dans les deux à cinq ans suivant la fin de la résidence, mais d'effectuer ces paiements sur votre propre compte d'investissement. Ensuite, si quelque chose arrive au PSLF, vous pouvez simplement prendre ces fonds et rembourser les prêts. Si vous recevez le pardon, vous pouvez utiliser cet argent pour renforcer votre pécule de retraite ou d’autres objectifs d’épargne. L'idée derrière un fonds parallèle PSLF est que si, pour une raison folle, le Congrès modifie la loi ET ne vous accorde pas de droits acquis, que les bureaucrates ne peuvent pas trouver de trace de tous les paiements que vous avez effectués, que vous acceptez un emploi non éligible ou que vous passez à temps partiel, vous disposez désormais d'une réserve d'argent que vous pouvez utiliser instantanément pour rembourser vos prêts étudiants. Si le PSLF se matérialise, vous pouvez alors utiliser cet argent pour un acompte pour la maison ou l'ajouter à votre réserve de retraite.

Dois-je toujours vivre comme un résident même si je choisis le PSLF ?

Réponse courte :Oui. Réponse longue :se débarrasser rapidement de ses prêts étudiants n'est que l'un des objectifs de la période Live Like a Resident de 2 à 5 ans. Les autres finalités incluent :

- Économiser un véritable fonds d'urgence

- Rembourser les dettes de carte de crédit et automobiles

- Épargner un acompte pour la maison de vos rêves

- Rattraper vos colocataires universitaires en matière d'épargne-retraite

- Découvrir les véritables limites du revenu après impôt d'un médecin

- Mettez-vous sur la bonne voie pour jouir d'une liberté financière d'ici à mi-carrière, que vous pourrez utiliser pour optimiser votre plaisir de carrière et votre longévité

- Économiser un fonds secondaire PSLF, juste au cas où quelque chose arriverait au PSLF ou à votre carrière

Alors oui, vous devriez encore vivre au moins un peu comme un résident pendant un petit moment après avoir terminé votre formation, même si vous optez pour le PSLF.

PSLF vs refinancement

Beaucoup se demandent s’ils devraient opter pour le PSLF ou refinancer leurs prêts étudiants. C'est vraiment une proposition assez simple.

- Prêt privé → Refinancement

- Si vous travaillez pour un employeur éligible ou pensez que vous pourriez le faire → Ne refinancez pas

- Ratio dette/revenu supérieur à 1,5 et ne travaillant pas pour un employeur éligible → envisagez le pardon IDR et obtenez des conseils. Ou mieux encore, allez chercher un emploi chez un employeur qualifié !

- Ratio dette/revenu < 1,5 et ne travaillant pas pour un employeur éligible → Refinancement

Ce n'est vraiment pas plus compliqué que ça.

Pour savoir si le refinancement ou le PSLF vous convient, consultez Refinancer les prêts étudiants et rembourser ou opter pour le PSLF ?

Si vous êtes sûr de devoir refinancer, il n'y a pas de meilleur endroit pour le faire que par l'intermédiaire de l'un de nos partenaires.

Situations PSLF hypothétiques

De nombreux étudiants en médecine ayant un fardeau d'emprunt élevé utiliseront les programmes IDR pour réduire les paiements pendant la résidence. Vous pourrez peut-être réduire vos paiements de centaines, voire de milliers, par mois. Mais même ces paiements réduits comptent pour la barre des 20 ans pour la remise PAYE/New IBR, la barre des 25 ans pour la remise de l'ancien IBR, la barre des 30 ans pour la remise du RAP et la barre des 10 ans pour la remise du PSLF.

Si vous prévoyez une formation de longue durée, comme une résidence en chirurgie avec ou sans bourse, ou à peu près n'importe quelle spécialité avec une bourse supplémentaire, vous devriez sérieusement envisager d'essayer de réduire vos paiements autant que possible en utilisant les plans IDR, puis de travailler pour un employeur éligible au PSLF. Trois à cinq ans de salaire légèrement réduit valent bien l’annulation de quelques centaines de milliers de dollars de prêts. De nombreux postes à but non lucratif sont aussi bien rémunérés que les cabinets privés dans de nombreuses spécialités.

Si vous travaillez dans une spécialité relativement peu rémunératrice, comme les soins primaires ou une sous-spécialité pédiatrique, et que vous avez un fardeau de prêt élevé, il y a de fortes chances que vous puissiez obtenir une remise de prêts importante et vous feriez bien de travailler pour un employeur éligible PSLF si vous pouvez éventuellement y trouver un emploi. Cela peut valoir l'équivalent d'un, deux ou même cinq ans supplémentaires de salaire après impôt !

Lors du choix des résidences, des bourses et de votre premier emploi, une considération importante est de savoir si votre employeur est admissible au programme PSLF. Il s'agit peut-être de l'avantage le plus important proposé et il vaut probablement la peine de bénéficier d'un salaire inférieur.

Devriez-vous contracter des prêts supplémentaires en prévision du PSLF ?

Le risque moral (un terme économique et non jugemental) derrière tout programme de pardon est que sa présence amènera les gens à faire des choses qu’ils ne feraient pas autrement. Beaucoup de gens se demandent maintenant s’ils devraient contracter le maximum de dettes pendant leurs études, car elles seront de toute façon annulées. Je peux comprendre pourquoi ils seraient tentés de le faire, mais je pense que c'est une erreur pour plusieurs raisons :

#1 De mauvaises choses arrivent

Pensez à toutes les mauvaises choses qui pourraient arriver au cours de la prochaine décennie et qui vous empêcheraient de recevoir le PSLF. Je ne parle pas seulement de décès et d'invalidité permanente (auquel cas les prêts fédéraux sont annulés, même si cette annulation serait imposable). Et si vous ne correspondez pas ? Que se passe-t-il si vous perdez votre emploi en raison de problèmes de faute professionnelle, de fraude, de discrimination ou d'une accusation de harcèlement ?

#2 Changements dans la vie

Que se passe-t-il si vous vous mariez et que votre conjoint doit vivre dans une ville où aucun emploi éligible au PSLF n'est disponible pour vous ? Et si vous souhaitiez travailler à temps partiel pour élever des enfants ? Et si vous détestiez simplement être universitaire ?

#3 Vous avez donné votre parole

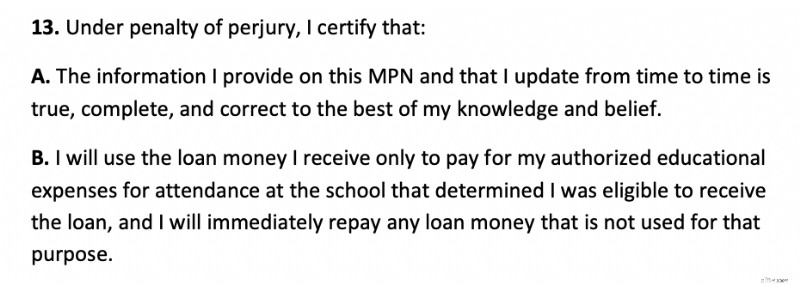

Lorsque vous avez signé votre billet à ordre de prêt étudiant, vous avez déclaré que vous utiliseriez l’argent uniquement pour l’école. Alors pourquoi empruntez-vous plus que ce dont vous avez besoin pour vos études ? L'honnêteté semble être une qualité importante pour un futur médecin. Il est non seulement illégal, mais contraire à l’éthique, d’imposer frauduleusement des coûts supplémentaires au contribuable; cet argent aurait pu être utilisé pour aider quelqu'un d'autre. L’éthique semble également être une qualité importante pour un futur médecin. Voici la section pertinente du billet à ordre principal pour les prêts fédéraux :

#4 Risque législatif

N’oubliez pas le principe du easy come, easy go. Le gouvernement peut modifier ce programme à tout moment. Quelle honte ce serait si vous payiez intentionnellement le moins possible dans l’espoir d’obtenir l’annulation des prêts, puis que le gouvernement modifiait le programme ou que vous perdiez votre emploi ou deveniez invalide. Même si je pense qu'il s'agit d'un scénario très improbable, des choses improbables se produisent de temps en temps.

Le nouveau plafond d'emprunt fédéral de 200 000 $ pour la promotion 2030 et au-delà devrait réduire cet aléa moral, mais vous devez tout de même examiner attentivement si maximiser vos prêts fédéraux est le bon choix si vous n'avez pas réellement besoin du montant total.

Meilleur scénario PSLF

Imaginez un étudiant en médecine qui a fréquenté non seulement une école de médecine coûteuse, mais également un établissement de premier cycle coûteux. Imaginons que ce docteur ait accumulé un demi-million de prêts, qu'il soit marié à un conjoint au foyer et qu'il ait 4 enfants. Notre médecin a décidé de devenir néphrologue pédiatrique. Sans les programmes IDR, ce médecin paierait peut-être 3 800 $ par mois. Au lieu de cela, ils paient 0 $ par mois.

Pendant ce temps, le fardeau de leur dette augmente de plus de 40 000 $ par an. Ainsi, après la résidence, le prêt étudiant totalise 625 000 $. Entrez dans la bourse. En tant que boursier, le salaire est désormais de 70 000 $ par an et le médecin verse donc désormais des paiements de 310 000 $ par mois, soit un total d'environ 11 000 $ par an. Pendant ce temps, le poids de la dette continue d’augmenter. Le docteur doit maintenant quelque chose comme 750 000 $. Après la bourse, notre doc obtient un emploi chez un employeur éligible PSLF qui paie 180 000 $ par an.

Les paiements s'élèvent désormais à 1 055 $ par mois. Après quatre ans de paiements, pour un total d'environ 50 000 $, le docteur doit encore environ 685 000 $, qui seront désormais entièrement pardonnés, en franchise d'impôt.

Une jolie aubaine. Équitable? Probablement pas, mais depuis quand les prestations du gouvernement ont-elles été équitables ? Il n'est pas étonnant que les taux des prêts étudiants soient devenus si élevés alors qu'ils comportent de tels avantages.

Devriez-vous opter pour une remise de prêt à la fonction publique ?

L’essentiel est que les médecins doivent effectuer eux-mêmes ce calcul. Il y a beaucoup de variables, donc il y aura toujours au moins un peu de conjectures. Il existe également le risque que les programmes (IDR et PSLF) soient modifiés, soumis à des conditions de ressources ou supprimés sans dispositions de droits acquis. Mais voici les règles générales :

- Si vous travaillez pour un 501(c)(3) en tant que titulaire et que vous avez un fardeau d'emprunt fédéral important, vous devriez opter pour le PSLF.

- Si vous n'êtes pas encore sûr de pouvoir travailler pour un 501(c)(3), ne faites rien qui puisse compromettre votre capacité à obtenir un PSLF (comme refinancer vos prêts fédéraux).

Si vous ne savez toujours pas si vous devez refinancer ou opter pour le PSLF, nous vous recommandons de planifier une consultation avec un professionnel du prêt étudiant sur StudentLoanAdvice.com pour vous aider à faire les calculs et à prendre une décision.

Qu'en pensez-vous ? Vous optez pour le PSLF ? Pourquoi ou pourquoi pas ? L'avez-vous déjà obtenu ? Racontez-nous comment ça s'est passé ! Si vous ne l'avez pas encore obtenu, combien de paiements vous reste-t-il avant de l'obtenir ?

-

Pouvez-vous hériter d'une dette ?

Vous vous demandez si vous pouvez hériter dune dette ? Voici ce que vous devez savoir. Cest assez frustrant quand on a sa propre dette à régler. La dernière chose que quelquun veut, cest découvrir

-

3 regrets courants à la retraite que vous pouvez éviter

Lun des meilleurs moyens de mettre votre vie sur une voie positive - financièrement et autrement - est de découvrir ce que les personnes âgées auraient souhaité avoir fait quand elles étaient plus jeu

Finances

- Investissez intelligemment :comment maximiser les petits investissements

- Pourquoi la frugalité est une partie importante des finances personnelles

- Qu'est-ce que le crédit Espoir ?

- La différence entre épargne et investissement :est-ce important ?

- Budgétisation efficace avec le système Money Jar :un guide détaillé

- Prêts sur salaire en Caroline du Nord :3 alternatives

- Qu'est-ce que la superposition de devises ?

- Combien de temps faut-il pour qu'un chèque soit compensé ?

- Quel est le taux d'escompte ?

-

Qu'est-ce que le capital supplémentaire versé ?

Qu'est-ce que le capital supplémentaire versé ? Le capital versé supplémentaire (APIC) est la valeur du capital social au-dessus de sa valeur nominale déclarée et constitue un élément comptable dans les capitaux propres du bilan. LAPIC peut être cr...

-

Qu'est-ce qu'un mémorandum de crédit ?

Qu'est-ce qu'un mémorandum de crédit ? Une note de crédit – souvent abrégée en note de crédit – est remise à un client par un vendeur qui fournit des biens et/ou des servicesProduits et servicesUn produit est un bien tangible qui est mis s...