Comprendre les prêts étudiants :un guide complet pour les professionnels

Bien que je pense qu'il est tout à fait possible de terminer ses études de premier cycle sans dette, cela devient de moins en moins probable pour les médecins, les dentistes, les avocats et autres professionnels à revenu élevé. Ce long article couvrira tout ce que vous devez savoir sur la gestion de ces prêts étudiants embêtants, des programmes d'exonération de prêts étudiants aux meilleures offres de refinancement des prêts étudiants. Considérez ce Prêts étudiants 101. J'ai divisé le message par niveau de formation, ce qui, espérons-le, vous permettra de passer directement aux parties qui s'appliquent à vous. Puisse cet article apporter un peu d'espoir à ceux qui luttent sous le fardeau de la dette des études de médecine.

Table des matières

- Prêts étudiants 101

- Gestion des prêts étudiants pendant les études de premier cycle

- Gestion des prêts étudiants pendant les études de médecine

- Gestion des prêts étudiants pendant la résidence

- Qu'arrive-t-il aux prêts dans des situations difficiles ?

- Dois-je vraiment rembourser mes prêts rapidement ?

Qu'est-ce qu'un prêt étudiant et à quoi peuvent servir les prêts étudiants ?

Les prêts étudiants sont des prêts accordés aux étudiants pour payer leurs études et les frais de subsistance associés. À ce titre, il est considéré comme frauduleux de les obtenir ou de les utiliser à toute autre fin. Contrairement à un prêt hypothécaire ou automobile, ces prêts ne peuvent pas être saisis. Personne ne viendra faire une craniotomie si vous ne payez pas. Cependant, en échange de ce fait, ils sont soumis à deux conditions qui les rendent plutôt onéreux :

- Ils sont proposés à des taux nettement supérieurs aux taux hypothécaires, en particulier pour les écoles supérieures/professionnelles (5 à 10 %)

- Ils ne sont généralement libérés qu'en cas de décès ou d'invalidité totale, PAS de faillite (uniquement libérés dans des cas extrêmement rares)

Combien de prêts étudiants dois-je emprunter ?

N’empruntez pas plus d’argent que ce dont vous avez besoin pour vos études. Certains bureaux d'aide financière recommanderont de contracter des prêts supplémentaires pour couvrir les frais de subsistance. Essayez de retirer le moins de montant nécessaire pour couvrir vos frais de subsistance. Certains peuvent même emprunter plus que ce dont ils ont besoin pour mener une vie somptueuse grâce à leurs prêts. Ce n'est jamais une bonne idée. Pour en savoir plus sur la façon de vivre avec les prêts étudiants, consultez La bonne façon d'utiliser la dette à la faculté de médecine.

Conseillers en prêts étudiants recommandés

Les décisions que vous prenez concernant vos prêts étudiants peuvent facilement valoir des dizaines, voire des centaines de milliers de dollars. Cependant, leur gestion devient de plus en plus compliquée chaque année en raison de l'évolution rapide des programmes fédéraux de remboursement. Je vous recommande d'utiliser cet article comme outil et guide d'apprentissage, mais consultez l'un de nos conseillers en prêts étudiants recommandés pour élaborer un plan adapté à votre situation unique. Ils connaissent ces programmes de fond en comble et sont à jour avec les dernières informations pour vous faire économiser le plus d'argent.

Comment obtenir un prêt étudiant

Demandez un prêt étudiant fédéral en remplissant le formulaire de demande gratuite d'aide fédérale aux étudiants (FASFA). Vos résultats dicteront votre offre d'aide financière.

Avant de recevoir un prêt étudiant, vous devez recevoir des conseils d'entrée pour vous assurer que vous comprenez les obligations de remboursement du prêt et signer un billet à ordre principal, qui est un contrat contraignant dans lequel vous acceptez les conditions du prêt. Contactez le bureau d'aide financière de votre école pour plus de détails.

Le processus de demande de prêt étudiant privé peut varier, mais la plupart des demandes de prêt privé sont accessibles via leurs sites Web.

Comment les prêts étudiants affectent-ils le pointage de crédit ?

Les prêts étudiants fédéraux et privés sont généralement traités de la même manière que tout autre prêt à tempérament tel qu'un prêt hypothécaire ou un prêt automobile. Si vous effectuez chaque paiement à temps, cela peut améliorer votre historique de crédit et même améliorer votre pointage de crédit. Si vous êtes en retard de paiement ou si vous êtes en défaut de paiement sur vos prêts étudiants, votre pointage de crédit peut en prendre un coup. Avant d'être au bord d'un défaut de paiement ou d'un défaut de paiement, assurez-vous d'être inscrit à un plan de remboursement basé sur le revenu (IDR) approprié pour garantir le caractère abordable des paiements.

Les médecins bénéficiant de prêts étudiants importants et souhaitant acheter une maison peuvent avoir du mal à obtenir un prêt hypothécaire en raison de leur ratio dette/revenu élevé. Une option à considérer consiste à utiliser un prêt hypothécaire pour médecin (également connu sous le nom d’hypothèque pour médecin). Les prêts hypothécaires aux médecins sont des programmes de prêt qui accordent un traitement spécial aux emprunteurs à revenus élevés ayant un ratio dette/revenu élevé pour les prêts étudiants. Les prêts hypothécaires aux médecins sont également souvent disponibles pour les dentistes, les vétérinaires, les CRNA, les AM, les avocats, etc.

Plus d'informations ici :

Prêts hypothécaires pour médecins

Types de prêts étudiants

Les prêts étudiants sont divisés en deux types principaux :Prêts fédéraux (également appelés prêts directs) et Prêts privés .

Prêts étudiants fédéraux ou privés

Lorsque vous décidez comment emprunter pour vos études, souscrivez au fédéral avant au privé. Les prêts fédéraux peuvent initialement offrir des taux d’intérêt plus bas et bénéficier de nombreuses protections fédérales que les prêts étudiants privés n’offrent pas. Les prêts privés n’offrent pas de remboursement basé sur le revenu, de remise de prêt de service public ou de remise d’IDR. Contrairement aux prêts étudiants fédéraux, qui sont toujours remboursés en cas de décès ou d'invalidité totale, les politiques de libération des prêts étudiants privés sont moins standardisées et varient selon le prêteur.

Prêts étudiants fédéraux

Les prêts fédéraux ont généralement des taux plus bas et comportent également des plans de paiement spéciaux basés sur le revenu et des plans de remise. La règle générale est de maximiser ce que vous pouvez emprunter dans le cadre des programmes de prêts fédéraux avant de contracter des prêts privés.

Cependant, certaines facultés de médecine étrangères sont admissibles aux prêts fédéraux et d’autres non. Assurez-vous de consulter cette liste sur cette page avant de postuler et de vous inscrire dans une faculté de médecine étrangère. Les facultés de médecine des Caraïbes sont connues pour ne pas être admissibles aux prêts fédéraux, bien que celles ayant les taux de correspondance les plus élevés (St. Georges, Saba, Université américaine des Caraïbes, Ross) aient tendance à y prétendre.

Les prêts étudiants fédéraux peuvent être consolidés. Dans ce processus, de nombreux prêts sont regroupés en un seul prêt et les taux d’intérêt sont moyennés puis arrondis au 1/8ème de point le plus proche. Ceci est distinct du processus de refinancement (disponible uniquement auprès des prêteurs privés) où le taux d'intérêt est généralement abaissé.

Éligibilité aux prêts étudiants fédéraux

Les conditions d'éligibilité comprennent :

- Démontrer un besoin financier

- Citoyen américain ou non-citoyen éligible

- Avoir un numéro de sécurité sociale

- Être inscrit à l'école à temps partiel ou plus

- Être inscrit à un programme de prêt direct

Prêts étudiants fédéraux subventionnés ou non subventionnés

Les prêts bonifiés sont des prêts dont le ministère de l’Éducation paiera les intérêts à votre place pour vos études de premier cycle. Les emprunteurs admissibles démontreront un besoin financier et n’auront pas à payer d’intérêts courus pendant leurs études. Les programmes d'études supérieures et professionnelles n'offrent plus de prêts subventionnés. Les prêts non subventionnés commencent à produire des intérêts dès que vous les recevez. Les prêts PLUS (diplômés ou parents) sont des prêts non subventionnés. Vous voudrez épuiser toutes les options subventionnées avant de contracter un prêt non subventionné.

Types de prêts étudiants fédéraux

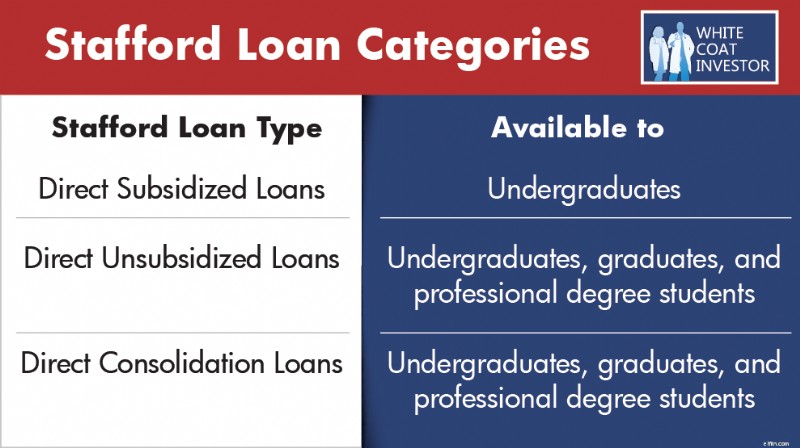

N°1 des prêts Stafford

Les prêts Stafford sont également connus sous le nom de prêts Stafford directs et proviennent du programme de prêt fédéral direct William D. Ford (prêt direct). Les prêts directs Stafford sont les prêts étudiants les plus courants et sont actuellement émis pour aider à couvrir le coût des études supérieures.

Il existe 3 catégories de prêts Stafford :

- Directement subventionné :Accessible aux étudiants de premier cycle

- Direct non subventionné :Disponible pour les étudiants de premier cycle, les diplômés et les étudiants professionnels.

- Consolidation directe :Disponible pour les étudiants de premier cycle, les diplômés et les étudiants professionnels.

Avant la consolidation, les prêts Stafford sont éligibles à :

- Plan de remboursement standard

- Plan de remboursement progressif

- Plan de remboursement étendu

- Plans de remboursement basés sur le revenu

- Pardon de prêt à la fonction publique (PSLF)

- Pardon de remboursement basé sur le revenu

Prêts #2 PLUS

Les prêts PLUS, également connus sous le nom de prêts Grad PLUS, proviennent des programmes de prêts Direct et FFEL. Les emprunteurs reçoivent ces prêts après avoir épuisé les prêts Stafford pour couvrir les frais de scolarité. Les prêts Grad PLUS seront interrompus pour ceux qui commencent à emprunter pour le programme après le 30 juin 2026.

Avant la consolidation, les prêts Direct PLUS sont éligibles :

- Plan de remboursement standard

- Plan de remboursement progressif

- Plan de remboursement étendu

- Plans de remboursement basés sur le revenu

- Pardon de prêt à la fonction publique (PSLF)

- Pardon de remboursement basé sur le revenu

Avant consolidation, les Prêts FFEL PLUS sont éligibles :

- Plan de remboursement standard

- Plan de remboursement progressif

- Plan de remboursement étendu

- Remboursement basé sur le revenu

- Exonération des remboursements basés sur le revenu via un remboursement basé sur le revenu

Après consolidation, les Prêts FFEL PLUS sont éligibles à :

- Les autres plans de remboursement basés sur le revenu :PAR, ICR (et PAYE si vous avez emprunté après le 1er octobre 2007 et que votre prêt fédéral est décaissé à compter du 1er octobre 2011)

- PSLF

- Pardon de remboursement basé sur le revenu via RAP, ICR, PAYE

#3 Prêts Parent PLUS

Les prêts Parent PLUS sont accordés aux parents pour financer les études de leur enfant. Ils sont proposés aux étudiants de premier cycle, aux diplômés et aux étudiants professionnels. Auparavant, il n’y avait aucune limite d’emprunt pour les prêts Parent PLUS. Cependant, l'OBBBA a mis en place un plafond d'emprunt de 65 000 $ par enfant, avec un maximum de 20 000 $ par an.

Avant la consolidation, les prêts Parent PLUS ne sont éligibles qu'à :

- Plan de remboursement standard

- Plan de remboursement progressif

- Plan de remboursement étendu

Après consolidation, les prêts Parent PLUS sont éligibles à :

- Remboursement en fonction du revenu

- Exonération des remboursements basés sur le revenu via un remboursement en fonction du revenu

Veuillez noter que selon l'OBBBA, les prêts Parent PLUS doivent être consolidés avant le 1er juillet 2026 pour rester éligibles aux programmes IDR. Cela signifie que vous devriez consolider vos prêts Parent PLUS cette année dès que possible si vous souhaitez être éligible à des plans IDR. Les prêts consolidés ou empruntés après cette date ne seront actuellement éligibles à aucun plan IDR. Le plan de remboursement en fonction du revenu (ICR) a toujours été le seul plan IDR disponible pour les parents emprunteurs. Dans le passé, les emprunteurs devaient souvent naviguer dans un processus complexe et fastidieux de double consolidation pour accéder à des plans IDR plus généreux. Désormais, tant que les prêts parents PLUS auront été consolidés avant le 1er juillet 2026, ils deviendront éligibles au plan de remboursement basé sur le revenu, plus généreux, après avoir effectué un paiement dans le cadre du plan ICR. La faille de la double consolidation n'est plus un facteur pour les parents emprunteurs.

#4 Prêts fédéraux pour l'éducation familiale (FFEL)

Avant 2010, le programme Family Federal Education Loans (FFEL) était la principale source de prêts étudiants fédéraux. Le programme s'est terminé en 2010 et tous les prêts sont désormais émis dans le cadre du programme de prêts directs mentionné ci-dessus.

Avant consolidation, les Prêts FFEL sont éligibles à :

- Plan de remboursement standard

- Plan de remboursement progressif

- Plan de remboursement étendu

- Remboursement basé sur le revenu (à ne pas confondre avec le remboursement basé sur le revenu)

- Exonération des remboursements basés sur le revenu via un remboursement basé sur le revenu

Après consolidation, les Prêts FFEL sont éligibles à :

- Les autres plans de remboursement basés sur le revenu

- RAP, ICR (et PAYE en cas d'emprunt après le 1er octobre 2007 et si un prêt fédéral est décaissé à compter du 1er octobre 2011)

- PSLF

- Pardon de remboursement basé sur le revenu via RAP, ICR, PAYE

#5 Prêts Perkins

Le programme fédéral de prêt étudiant Perkins a été créé pour fournir de l’argent pour les études universitaires aux étudiants ayant un besoin financier particulier. Le programme s'est terminé le 30 septembre 2017 .

Les prêts Perkins ne sont pas éligibles à un certain nombre de programmes fédéraux tels que le remboursement basé sur le revenu (IDR) ou l'annulation des prêts de la fonction publique (PSLF) jusqu'à ce qu'ils soient consolidés.

Après consolidation, les prêts Perkins sont éligibles à :

- Plan de remboursement standard

- Plan de remboursement progressif

- Plan de remboursement étendu

- Tous les plans de remboursement basés sur le revenu (et PAYE en cas d'emprunt après le 1er octobre 2007 et si un prêt fédéral est décaissé à compter du 1er octobre 2011)

- Pardon de prêt à la fonction publique (PSLF)

- Pardon de remboursement basé sur le revenu

Qu'est-ce que les frais fédéraux de demande de prêt étudiant ?

La plupart des prêts étudiants fédéraux vous imposent des frais de prêt lorsqu'ils sont décaissés. Les frais sont déduits proportionnellement de chaque décaissement de prêt que vous recevez pendant votre scolarité. Cela signifie que l’argent que vous recevrez sera inférieur au montant réel que vous emprunterez. ET, vous êtes responsable du remboursement de la totalité du montant que vous avez emprunté, pas seulement du montant que vous avez reçu.

Prêts étudiants privés

Dans le passé, les prêts étudiants privés n'étaient généralement utilisés qu'après qu'un emprunteur atteignait les limites maximales des prêts fédéraux, les prêts Grad PLUS comblant la plupart des besoins de financement restants. Pour les étudiants qui commenceront à emprunter à l’automne 2026 et au-delà, les prêts Grad PLUS ne seront plus une option, ce qui signifie que les prêts privés seront probablement utilisés beaucoup plus tôt dans le processus d’emprunt. Une exception demeure pour les étudiants fréquentant certaines facultés de médecine internationales qui ne sont PAS du tout éligibles aux prêts fédéraux, où les prêts privés peuvent être la seule option.

Conditions d'éligibilité aux prêts étudiants privés

- Les souscripteurs examineront la cote de crédit, les ratios d'endettement, les revenus et les antécédents professionnels pour déterminer la solvabilité.

- En règle générale, les emprunteurs (et les cosignataires) doivent être citoyens américains ou résidents permanents.

- L'emprunteur doit respecter l'âge minimum légal qui varie selon les États.

Exigences des cosignataires de prêts étudiants privés

Les cosignataires ne sont pas requis lors de la souscription de prêts étudiants privés, mais peuvent aider les emprunteurs à obtenir un prêt et à obtenir de meilleures conditions. Certains critères pour les cosignataires incluent :

- Bons antécédents de crédit . Un certain nombre de sociétés de refinancement privées exigent une cote de crédit minimale de 680 à 720. Plus leur cote de crédit est bonne, plus le taux est élevé.

- Relation cosignataire avec l'emprunteur . Les parents, le conjoint ou d’autres membres de la famille cosignent généralement les prêts étudiants. Cependant, TOUTE PERSONNE ayant de bons antécédents de crédit peut agir en tant que cosignataire. Cependant, les cosignataires doivent savoir qu’en signant leur nom sur la ligne pointillée, ils sont légalement responsables du remboursement du prêt. Ils courent le risque de ruiner leur crédit si l’emprunteur ne parvient pas à effectuer ses paiements ou fait défaut. Comme vous pouvez le constater, les relations ruinées constituent également un risque que les cosignataires et les emprunteurs courent avec ces prêts.

- Bonne santé . Certains refinanceurs privés exigent que les prêts soient remboursés immédiatement en cas de décès d'un cosignataire.

- Stabilité . Cela englobe un certain nombre de choses que nous avons abordées ci-dessus, mais prend en compte le crédit, les revenus, les antécédents professionnels, l'épargne, la dette, etc.

Gestion des prêts étudiants pendant les études de premier cycle

Commençons par le tout début. Quel montant faut-il souscrire en prêts étudiants ? La vérité est que vous n’êtes pas obligé d’emprunter pour vos études de premier cycle, et je pense que très peu devraient le faire. Les coûts de scolarité dans les établissements de premier cycle varient très largement, bien plus que la qualité réelle de l'enseignement. En prenant quelques décisions judicieuses et en travaillant dur en tant qu'étudiant de premier cycle, la plupart de ceux qui deviendront éventuellement médecins peuvent éviter d'avoir des dettes de premier cycle. Les mesures que vous pouvez et devez prendre pour terminer votre baccalauréat sans dette comprennent :

- Choisissez une école que vous (+/- votre famille) pouvez vous permettre pour y assister sans emprunter. Si vous ne recevez aucune aide de votre famille, cela peut signifier fréquenter une université d'État dans VOTRE État ou même passer quelques années à « faire des études générales » dans un collège communautaire.

- Allez là où vous pouvez obtenir un montant important de bourses d'études . Il est rare que ceux qui sont suffisamment talentueux sur le plan académique pour entrer dans une école de médecine ou de médecine dentaire ne soient pas assez talentueux pour obtenir une sorte de bourse universitaire quelque part, souvent pour des frais de scolarité complets ou même un voyage complet. Votre emploi à temps partiel en tant que junior ou senior du secondaire consiste à postuler à des bourses.

- Vivre à la maison . L’une des dépenses les plus importantes des études universitaires concerne simplement vos frais de subsistance. Ces coûts peuvent être considérablement réduits en vivant à la maison, ce qui permet d'économiser sur les frais de logement, de pension et même de blanchisserie. Cela peut nécessiter des coûts de transport plus élevés, mais vous obtiendrez généralement de meilleures notes de toute façon.

- Travailler dur pendant les étés . Cassez-vous les fesses en travaillant pour obtenir des pourboires, en faisant des heures supplémentaires ou même en occupant deux emplois lorsque vous n'êtes pas à l'école. Il n'est pas rare qu'un étudiant de premier cycle retourne aux études à l'automne avec 10 000 à 15 000 $ en poche.

- Envisagez un emploi à temps partiel pendant l'année scolaire . Si vous êtes le genre de personne capable de gérer la charge académique de la faculté de médecine et de survivre à la résidence, vous pouvez gérer 16 heures de crédit de cours de sciences avec un emploi à temps partiel. Beaucoup de vos pairs à la faculté de médecine avaient un emploi, jouaient dans une équipe sportive ET obtenaient une moyenne élevée et un score MCAT élevé. Vous pouvez le faire aussi, même si cela peut nécessiter de réduire les activités sociales.

Si vous finissez par emprunter pour obtenir votre diplôme de premier cycle, essayez de contracter uniquement des dettes subventionnées. De cette façon, l’intérêt ne augmentera pas pendant les études de médecine et la résidence. Si vous envisagez d'emprunter pour des études de médecine, envisagez de contracter un emprunt vers la fin de votre dernière année de premier cycle à cette fin. Non seulement le taux d'intérêt sera plus bas (6,39 % contre 7,94 % pour l'année scolaire 2025-2026), mais les premiers 5 500 $ seront également subventionnés.

Plus d'informations ici :

Sortez du premier cycle sans dettes !

Comment entrer à la faculté de médecine

Gestion des prêts étudiants pendant les études de médecine

Le meilleur prêt étudiant est celui que l’on ne contracte jamais. Il existe un certain nombre de techniques pour réduire le montant de la dette que vous contractez pour vos études.

- Choisissez l'école la moins chère vous pouvez entrer dans la zone où le coût de la vie est le moins cher. Il est difficile de vivre à Washington D.C., dans la Bay Area et à Manhattan avec un salaire de classe moyenne. Essayer de le faire avec de l'argent emprunté est un bon moyen de se ruiner financièrement.

- Envisagez de contracter le montant de prêt maximum possible en tant qu'étudiant de premier cycle étudiant afin de réduire le montant que vous empruntez en tant qu’étudiant de première année en médecine. Non seulement les prêts de premier cycle comportent des taux d'intérêt inférieurs à ceux des prêts d'études supérieures, mais ils sont également subventionnés.

- Pour les étudiants qui débutent leurs études de médecine ou de médecine dentaire à l'automne 2026, les prêts étudiants fédéraux sont plafonnés à 50 000 $ par an, les prêts Graduate PLUS n'étant plus disponibles, tandis que les personnes déjà inscrites peuvent continuer à utiliser les anciennes règles qui permettent d'emprunter jusqu'au coût total de la scolarité.

- Postulez à l'Université de New York, à l'Université de Columbia, à l'Albert Einstein College of Medicine et à toute autre école susceptible de offrir des cours gratuits. dans le futur.

- Vivre avec parcimonie . Trouvez des colocataires. Faites du vélo. Minimisez les repas à l’extérieur, les vacances, les passe-temps coûteux et les achats récréatifs. Achetez des livres et du matériel d'occasion.

- Profitez de toutes les ressources familiales possibles . Vos parents peuvent être en mesure de vous aider avec leurs propres économies ou leur trésorerie actuelle. S'il est marié, votre conjoint devrait accepter un emploi, de préférence à l'université, ce qui pourrait réduire vos frais de scolarité.

- Demander une bourse comme la bourse d'études des investisseurs en blouse blanche.

- Envisagez des « bourses contractuelles » " comme le programme de bourses d'études pour les professions de la santé, le National Health Service Corps, les Indian Health Services ou les programmes de soins primaires de l'État.

- Ne contractez pas vos emprunts avant d'y être obligé . Les prêts aux facultés de médecine ne sont plus subventionnés et commencent à produire des intérêts dès que vous les contractez. Certains étudiants ont même profité des offres de carte de crédit à 0 % pour retarder davantage la date de réception de leur prêt étudiant.

- Tenez compte du fardeau de votre prêt étudiant lorsque vous choisissez une spécialité . Même si les finances ne devraient pas être le principal facteur de choix d'une spécialité, un prêt étudiant de 600 000 $ n'est pas compatible avec la pédiatrie en pratique privée.

- À l'approche de l'obtention de votre diplôme de médecine, consolidez-vous au niveau fédéral juste après l'obtention de votre diplôme et inscrivez-vous dès que possible à un programme de remboursement basé sur le revenu . De nombreux médecins ont regretté leur décision de suspendre ou de différer leurs prêts étudiants.

Plafonds d'emprunt des prêts étudiants fédéraux

Les prêts étudiants fédéraux destinés aux étudiants en médecine et en médecine dentaire ont subi des changements majeurs depuis que la One Big Beautiful Bill Act a été promulguée en juillet 2025. Le programme fédéral grad PLUS sera supprimé pour ceux qui commencent à emprunter après le 30 juin 2026. Pendant près de deux décennies, les prêts Grad PLUS ont permis aux étudiants diplômés et professionnels d'emprunter jusqu'au coût total de leurs études et au-delà des limites standard non subventionnées directes. Désormais, cette option n’existera plus pour ceux qui débutent leurs programmes à l’automne 2026 ou après. Si vous avez commencé à emprunter avant cette date pour votre programme, vous bénéficierez de droits acquis conformément aux anciennes règles d'emprunt.

Les emprunts fédéraux pour l’enseignement supérieur et professionnel (écoles de médecine/dentaire) seront limités aux prêts directs non subventionnés. Les emprunts non subventionnés sont plafonnés à 50 000 $ par an avec une limite à vie de 200 000 $ pour les études de médecine ou de médecine dentaire. Les études supérieures seront plafonnées à 20 500 $ par an avec une limite à vie de 100 000 $. La limite à vie pour tous les emprunts fédéraux (premier cycle/études supérieures/professionnel) est de 257 500 $. De nombreux étudiants devront envisager de compléter le coût de leurs études grâce à des prêts étudiants institutionnels et privés avec les plafonds fédéraux inférieurs en place.

Plus d'informations ici :

Dois-je rejoindre l'armée pour payer mes études de médecine ?

Conseils financiers pour les étudiants en pré-médecine et en médecine

Atteindre une valeur nette de 0 $ en tant que stagiaire

Gestion des prêts étudiants pendant la résidence

À la fin de vos études de médecine, il est préférable de diviser la gestion des prêts étudiants en deux catégories :les prêts privés. et prêts fédéraux .

Gestion et remboursement des prêts étudiants privés

En règle générale, les médecins remboursent leurs prêts étudiants privés, il est donc essentiel de minimiser les intérêts accumulés. La meilleure façon d’y parvenir est de refinancer ces prêts étudiants dès que vous quittez la faculté de médecine. Il existe quelques entreprises qui proposent des « programmes pour résidents » dans lesquels vous pouvez réduire votre taux d'intérêt ET bénéficier d'un paiement inférieur à celui que vous auriez autrement dû effectuer (0 $ à 100 $/mois). Bien que ce paiement ne couvre pas les intérêts courus sur le prêt, vous finirez par payer moins d'intérêts dans l'ensemble car vous aurez abaissé le taux d'intérêt de 6 %-10 % à 3 %-6 %. Les partenaires WCI suivants proposent des programmes spéciaux de refinancement de prêts étudiants pour résidents :

Laurel Road : paiements de 100 $/mois

Paiements SoFi de 100 $/mois

Paiements Splash de 100 $/mois

Méthodes de paiement des prêts étudiants privés

Les prêteurs privés de prêts étudiants proposent généralement quatre façons principales de rembourser les prêts pendant la résidence. N'oubliez pas que même si certains programmes vous permettent de reporter les paiements à des degrés divers pendant que vous êtes encore à l'école, les intérêts courront toujours à partir du jour où vous ou votre école recevez les fonds du prêt.

#1 Remboursement immédiat

Le paiement commence immédiatement après le décaissement du prêt, même en cas d'inscription à l'école. Il s'agit du coût le plus bas des quatre options de paiement, vous permettant de commencer à rembourser le capital et les intérêts dès le premier jour.

#2 – Intérêts uniquement

Dans ce programme, vous paierez des intérêts uniquement pendant votre inscription à l’école. Même si le solde du prêt ne sera pas remboursé, vous pourrez suivre le paiement des intérêts et n'aurez pas un revenu plus important. solde du prêt à la fin de vos études.

#3 Partiel

Cette option vous obligera à effectuer un faible paiement fixe pendant votre inscription à l’école. Vous disposerez d'un solde de prêt plus important à la fin de votre résidence, mais vous progresserez vers la réduction du montant global dû.

#4 Ajournement total

Si vous choisissez de différer totalement vos études, vous ne serez pas tenu d'effectuer les paiements requis pendant vos études, y compris un délai de grâce de 6 mois après l'obtention de votre diplôme. Il s'agit de la plus chère des quatre options de paiement.

Programmes fédéraux de remboursement et de pardon pour la gestion des prêts étudiants

De nombreux emprunteurs fédéraux de prêts étudiants s'inscrivent à un programme de paiement standard sur 10 ans pour le remboursement de leur prêt – remboursant votre prêt en 120 versements fixes sur 10 ans. Ces mensualités, basées sur le montant du prêt et le taux d’intérêt, sont bien supérieures à ce qu’un résident typique à faible revenu avec une dette à 6 chiffres peut se permettre. Les programmes de remboursement fondés sur le revenu (IDR), cependant, sont des plans de paiement qui offrent aux emprunteurs d'autres options pour rembourser leurs prêts en fonction du revenu et de la taille de la famille.

Programmes de remboursement basé sur le revenu (IDR)

Les programmes IDR sont très bénéfiques pour les résidents, qui ne peuvent littéralement pas se permettre d'effectuer le paiement standard de leurs prêts étudiants. Avec des paiements basés sur un pourcentage du revenu discrétionnaire, le montant mensuel dû peut être aussi bas que 0 $, mais il est plus probable qu'il se situe entre 100 $ et 400 $. Une fois par an, vous devrez certifier vos revenus (généralement en soumettant une déclaration de revenus ou un bulletin de paie) pour rester conforme aux plans IDR.

En outre, les programmes IDR sont des programmes de remboursement éligibles aux programmes fédéraux d'exonération de prêts tels que l'exonération de prêt de la fonction publique (PSLF) et l'exonération de remboursement à long terme en fonction du revenu.

L’un des inconvénients majeurs de certains plans IDR est leur incapacité à couvrir les intérêts courus. Étant donné qu'un prêt étudiant de 200 000 $ à 6 % génère 1 000 $ d'intérêts par mois, les paiements IDR ne sont généralement même pas près de couvrir les intérêts accumulés, laissant un prêt dont le montant continuera de croître pendant la résidence. Plus tard, nous présenterons le plan IDR appelé Plan d'aide au remboursement (RAP), qui subventionne les intérêts.

Les programmes IDR ajoutent énormément de complexité à la gestion fédérale des prêts étudiants. Il est essentiel pour un emprunteur de comprendre les options disponibles pour trouver le paiement le plus abordable, avec le moins d’intérêts courus et le plus grand niveau de remise. Le gouvernement fédéral modifie périodiquement les plans de remboursement en fonction du revenu (IDR), plus récemment par le biais de l'OBBBA promulguée en juillet 2025.

Veuillez noter qu'avec n'importe lequel des programmes IDR, vous devrez produire une déclaration de revenus la dernière année de vos études de médecine, même si vous n'avez pas de revenus. Cela vous permettra d'avoir des paiements très faibles (~ 0 $ à 10 $) votre première année dans l'un des plans IDR.

#1 Remboursement en fonction du revenu (ICR)

Le remboursement conditionnel au revenu ou ICR est en réalité davantage un programme hérité. J'ai rarement rencontré un médecin inscrit à ce programme. En ICR, les paiements représentent 20 % de votre revenu discrétionnaire. Le seul avantage de l’ICR par rapport aux autres programmes est qu’il peut être utilisé avec les prêts Parent Plus une fois qu’ils ont été consolidés. À moins que vous n'ayez un prêt parental, vous trouverez probablement l'un des autres programmes de paiement basés sur le revenu (discutés ci-dessous) offrant de meilleures options de paiement que l'ICR.

Veuillez noter , ce programme de paiement prendra fin à l'été 2028 en raison de l'OBBBA. À ce moment-là, vous devrez examiner un autre plan IDR. Si vous êtes un parent emprunteur éligible uniquement au plan ICR, vous pouvez effectuer un paiement dans le plan ICR et ensuite passer au programme IBR plus avantageux.

Éligibilité : Aucune difficulté financière partielle n'est requise et peu importe la date à laquelle vos prêts ont été émis pour la première fois.

Qui devrait envisager :Parents emprunteurs

#2 Remboursement basé sur le revenu (IBR)

Le remboursement basé sur le revenu (IBR) était un nouvel ICR amélioré. Les principales fonctionnalités sont :

- Paiements plafonnés à 10 % du revenu discrétionnaire pour les nouveaux emprunteurs à compter du 1er juillet 2014 (nouvel IBR)

- Paiements plafonnés à 15 % du revenu discrétionnaire pour les prêts contractés avant le 1er juillet 2014 (ancien IBR)

- Paiements plafonnés au niveau du plan de remboursement standard sur 10 ans, même si vos revenus augmentent, comme c'est le cas pour de nombreuses participations.

- Vous pouvez utiliser l'IBR avec les prêts fédéraux pour l'éducation familiale (FFEL) (bien que ceux-ci puissent être éligibles au PAYE ou au RAP après consolidation).

- Les intérêts ne sont pas capitalisés jusqu'à ce que vous quittiez le programme

- Si vous déclarez vos déclarations de revenus séparément, vous pouvez exclure les revenus de votre conjoint du calcul de votre paiement. Lecture recommandée :Comment la déclaration de mariage affecte-t-elle séparément les prêts étudiants ?

Éligibilité :Auparavant, le plan IBR comportait une exigence de revenu appelée difficulté financière partielle. Cette règle a été progressivement supprimée avec le passage de l'OBBBA. Les emprunteurs peuvent s'inscrire à l'IBR quel que soit leur revenu ou leur dette.

L'ancien IBR s'applique aux emprunteurs qui ont au moins un prêt étudiant fédéral impayé avant le 1er juillet 2014.

Le nouvel IBR s'applique aux emprunteurs qui ont commencé à emprunter des prêts étudiants fédéraux à compter du 1er juillet 2014 ou qui ont entièrement remboursé tous les prêts fédéraux antérieurs avant de contracter un nouveau prêt à cette date ou après.

Qui devrait envisager :Les emprunteurs à double revenu et ceux qui demandent une remise de prêt. Cependant, si vous êtes admissible à l'ancien IBR, vous souhaiterez peut-être envisager les plans PAYE ou RAP décrits ci-dessous pour avoir des paiements mensuels inférieurs.

#3 Payez selon vos revenus (PAYE)

Pay As You Earn était un nouvel IBR amélioré. Les principales fonctionnalités de PAYE incluent :

- Les paiements représentent 10 % du revenu discrétionnaire.

- Les paiements sont plafonnés au niveau du plan de remboursement standard sur 10 ans, même si vos revenus augmentent en tant que participant.

- Les personnes mariées peuvent déclarer leurs impôts séparément. Bien que cela augmente probablement leur fardeau fiscal, cela peut diminuer considérablement les paiements requis, ce qui peut, à son tour, augmenter le montant de leurs prêts restant à annuler.

- Les intérêts ne sont pas capitalisés si vous passez à un autre programme fédéral. Quitter le plan IBR déclenchera la capitalisation.

Veuillez noter , ce programme de paiement prendra fin à l'été 2028 en raison de l'OBBBA. À ce moment-là, vous devrez envisager un autre plan IDR.

Éligibilité :Une difficulté financière partielle est requise. Assurez-vous donc d’être inscrit à PAYE avant de devenir participant.

To qualify for PAYE, you must have taken out your first federal loan after September 30, 2007, and received a loan disbursement after September 30, 2011.

FFEL loans are not eligible for PAYE unless they are consolidated through a direct federal consolidation loan.

Who Should Consider :Dual-income borrowers and those going for loan forgiveness.

Learn more about partial financial hardship

Learn more about interest capitalization

#4 Repayment Assistance Plan (RAP)

The Repayment Assistance Plan (RAP) was created by OBBBA in July 2025. The plan is supposed to be available July 1, 2026. Here's the main features:

- Monthly payments are based on a sliding scale of 1% to 10% of a borrower’s adjusted gross income (AGI), rising with higher income brackets. For AGI> $99,999, payments will be 10% of income (common for docs).

- No payment cap like IBR and PAYE.

- Married folks can file their taxes Married Filing Separately to exclude spousal income.

- If a borrower’s required payment does not cover the monthly interest, the remaining interest is waived, and the government also provides up to a $50 monthly credit toward the loan principal.

- The only IDR plan available to those who disburse a federal student loan after June 30, 2026.

Eligibility: Any borrower with direct federal student loans.

Who Should Consider :Borrowers with student debt that exceeds their income and/or those considering loan forgiveness.

Saving on a Valuable Education (SAVE)

The Saving on a Valuable Education (SAVE) program was introduced in the summer of 2023 replacing the old Revised Pay As You Earn (REPAYE) Program. The program ultimately ended in December 2025, following the resolution of a long-standing lawsuit brought by the state of Missouri. That litigation, which began in the summer of 2024, placed approximately seven million SAVE borrowers into a processing forbearance. Initially, the forbearance paused both payments and interest accrual through August 2025; once interest resumed, many borrowers began evaluating alternative repayment options for their federal student loans. Eventually all those still in SAVE will be forced to select another IDR plan or be automatically moved.

Partial Financial Hardship

Partial Financial Hardship (PFH) is an eligibility requirement under the Pay As You Earn Repayment (PAYE) plan. In order to qualify, your monthly payment in PAYE must be lower than the standard 10-year repayment plan. If your payment in PAYE is above the standard 10-year payment, you do not qualify for a PFH,

However, if you’ve enrolled in PAYE while you qualified for a PFH you can continue in the plan even if your income grows and would make you ineligible thereafter. This is very common when income jumps as trainees become attendings.

PFH Example #1 – Eligible Borrower

Resident income = $60K

Student loan debt = $300K

Interest rate = 7%

Household size = 1

Standard 10 year payment = PMT(7%/12,120,300000,0,0) =$3,483

PAYE monthly payment = $60K – $23,940 =$36,060 × 10% =$3,606 / 12 =$301

The payment cap is $3,483 for this borrower. The monthly payment in PAYE is below the standard 10 year payment and eligible for a partial financial hardship.

PFH Example #2 – Ineligible Borrower

Attending income = $450K

Student loan debt = $300K

Interest rate = 7%

household size = 1

Standard 10 year payment = PMT(7%/12,120,300000,0,0) =$3,483

PAYE monthly payment = $450K – $23,940 =$426,060 × 10% =$42,606 / 12 =$3,551

The monthly payment in PAYE has passed the standard 10 year payment due to the large increase in income as attending. Since the monthly payments are higher than the standard 10 year payment this borrower no longer qualifies for a partial financial hardship. They are no longer able to enroll into PAYE.

However, if the borrower enrolled in PAYE as a resident or before income has jumped, they are able to stay in the program as long as they don’t switch repayment plans.

PFH Example #3 – Borrower Breakeven Point

Attending income = $441,900

Student loan debt = $300K

Interest rate = 7%

household size = 1

Standard 10 year payment = PMT(7%/12,120,300000,0,0) =$3,483

PAYE monthly payment = $441,900 – $23,940 =$417,960 × 10% =$41,796 / 12 =$3,483

The breakpoint is reached when your payment in PAYE equals the Standard 10 year payment.

Interest Capitalization

Interest capitalization occurs when unpaid interest is added to the principal amount of your federal student loans. This increases the principal balance on the loan. The interest rate is now charged on that higher principal balance increasing the overall cost of the loan.

Example #1 – Interest Charges Prior to Interest Capitalization

Principal balance = $200K

Accrued interest = $50K

Total balance = $250K

Interest rate = 7%

Annual interest charge = $200K × 7% =$14K

Example #2 – Interest Charges After Capitalization

Principal Balance = $250K

Accrued Interest = $0

Total Balance = $250K

Interest Rate = 7%

Annual interest charge = $250K × 7% =$17.5K

After the accrued interest of $50K capitalizes the annual interest charge will increase by $3.5K

Interest Capitalization Triggers

Interest capitalization can be inevitable, but should be avoided when possible. Here's when this happens:

- Exiting a grace period (typically six months after graduation)

- A direct federal consolidation

- Private refinancing federal loans to private

- Ending certain deferments or forbearances

- When switching out of the IBR plan

- Student loan default

Federal Student Loan Forgiveness Programs

In addition to the more well-known Public Service Loan Forgiveness (PSLF) program, several of the IDR programs have their own forgiveness programs. Remember none of these federal programs have anything to do with private or refinanced loans.

Plus d'informations ici :

How to Receive Student Loan Forgiveness

IBR Loan Forgiveness Program

The IBR forgiveness program requires 20 to 25 years of payments, but you may make them while working for any employer or not working at all. New IBR is over 20 years and Old IBR is 25 years. There are two issues with this forgiveness program.

First, most physicians will have paid off their loans completely in less than 20/25 years because after they finish training, their payments will be equal to those under the standard 10-year repayment program. Perhaps that would not be the case for a very poorly paid physician with a very high student loan burden (3,4,5x their income), but for most, there just won't be anything left to forgive.

Second, the forgiveness is taxable, and after 20/25 years, the “tax bomb” could grow to as much or more than the original debt, at least on a nominal (non-inflation adjusted) basis.

PAYE Loan Forgiveness Program

PAYE offers forgiveness after just 20 years. However, it is still fully taxable at your ordinary income tax rate in the year you receive forgiveness. PAYE is being phased out in summer 2028, so if you are hitting forgiveness after that date you need to look at IBR or RAP as an alternative. And depending on when you started borrowing, you could end up with more years of payment and a higher monthly payment.

RAP Loan Forgiveness Program

RAP has a generous interest subsidy but is the longest IDR forgiveness track at 30 years. RAP would likely have a lower loan balance leftover for the tax bomb versus PAYE and IBR, but is really only going to work out if you have massive loans as compared to your income. And, do you really want to carry your loans around until you reach your 60s?

Long Term IDR Forgiveness Program Tracker

Staying up to date on IDR forgiveness can be tough, especially since the timeline can span decades. Temporarily, there was a tracker on studentaid.gov, but the Department of Education took it down. Rather than relying on back of the envelope math, here's a hack that can show you an estimated payment count on your IDR plan.

- Login to studentaid.gov

- Paste this link into another internet window:https://studentaid.gov/app/api/nslds/payment-counter/summary

- Click “pretty print” (yes, really) at the top.

- Locate your qualifying IDR plan.

Public Service Loan Forgiveness (PSLF)

Public Service Loan Forgiveness is the granddaddy of the federal forgiveness programs and the only one most doctors should be looking at. Not only does it offer tax-free forgiveness, but it also offers it after just 10 years of payments. If you make a bunch of tiny IBR, PAYE, or RAP payments during your training, you may only have to make 3-7 years of “full” payments as an attending before having the rest forgiven. There is a catch, however. You have to be directly employed full-time by a non-profit (501(c)(3)) while making all of those payments in an eligible payment program—or they don't count. You also have to make sure you can prove you made all of those payments since the federal student loan servicing companies have a nasty habit of not being able to count payments accurately.

Plus d'informations ici :

Public Service Loan Forgiveness

Dave Ramsey's Bad Advice About PSLF

Student Loan Deferment and Forbearance

Many residents are tempted to put their student loans into deferment or forbearance during residency and/or fellowship. This is almost always a mistake. Nothing makes me cry more than to run into a doctor who should only be 2-3 years away from receiving PSLF who had their loans in forbearance during a lengthy training period. I hate breaking the news to them that they've basically thrown away a benefit worth hundreds of thousands of after-tax dollars. It's like working for a year or two as a doctor without being paid at all. Deferment is slightly better than forbearance for some people, but they are both very similar for most high-income professionals with loans—you make no payments but the debt continues to grow, sometimes very quickly.

Student Loan Deferment

Deferments are granted in six-month increments by your loan servicer and subsidized loans don't accrue interest. Unsubsidized loans both accrue and capitalize interest. There are several reasons you can get a deferment, but the main one most residents would use is economic hardship, which is limited to just three years. Other reasons include active-duty military, unemployment, and going back to school.

Student Loan Forbearance

With forbearance, interest accrues on both subsidized and unsubsidized loans. Just think of it as a 12-month pause on payments. For most medical students, it is no less attractive than deferment and it is easier to get. There are two types of forbearance.

- General Forbearance:This is where the lender gets to decide whether to give it to you or not. Typical reasons you may get it are financial difficulties, medical expenses, or a job change.

- Mandatory Forbearance:where the lender MUST give it to you if you ask for it, include residency training, if your monthly payment is more than 20% of your monthly gross income (only good for three years), if you are serving with Americorps or activated through the National Guard (and ineligible or military deferment), or if you qualify for special teacher or Department of Defense forbearance programs.

I tell you about these two programs and give you these links because people wonder about them, not because I think people should actually use them. If you are seriously considering deferment or forbearance, you would almost surely be better off with an IDR plan. Not only would your payments count toward possible forgiveness down the road, but they may be as low as $0 a month anyway. In RAP, if your payments don't cover all the interest, all of that interest is forgiven by the government and is NOT added back on to the loan amount.

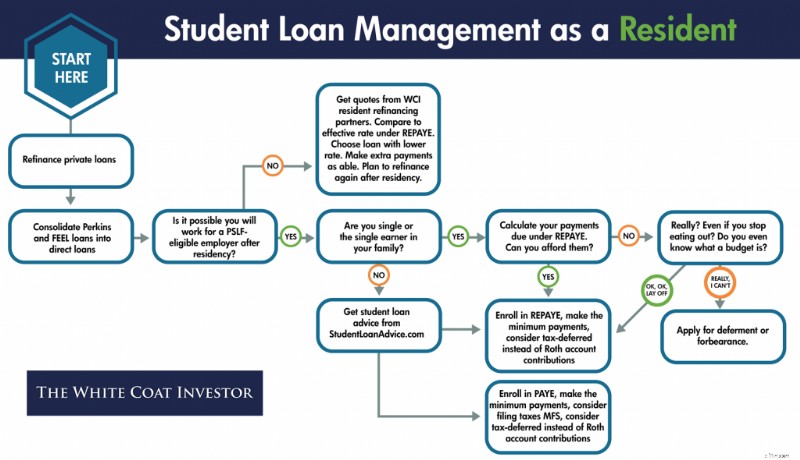

Resident Student Loan Management Flowsheet

Let's summarize what to do with your student loans if you are a resident. The sooner you know if you are going for PSLF, the easier your decisions become. If you are single, or the sole earner in a married couple, it can also be very easy. But many people would benefit from getting formal advice from a specialist in student loan management. If you are married to another earner and one or both of you is going for PSLF, consider shelling out $400-$700 one-time fee as an intern to get advice. It could save you tens, or even hundreds of thousands of dollars. It is relatively easy for them to identify the red flags that indicate you're doing things wrong and they can help you run the numbers to make the difficult student loan management decisions that involve choosing an IDR program, choosing how to file your taxes, and even choosing whether to use a traditional or Roth IRA or 401(k).

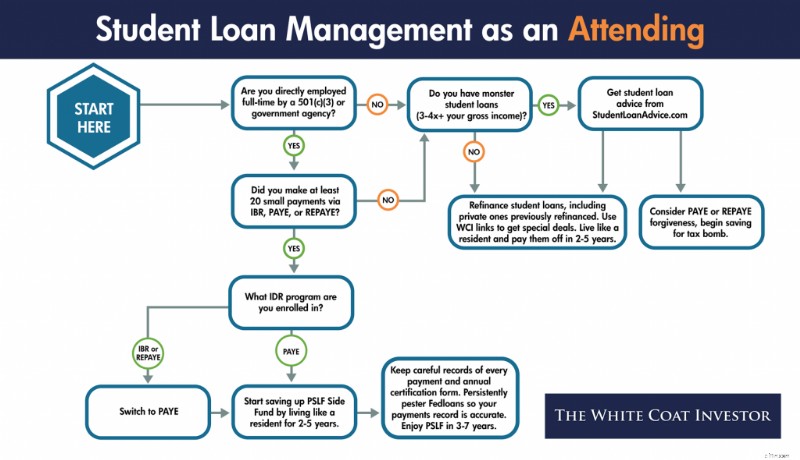

Attending Student Loan Management

In contrast to residency, where student loan management can be very complicated, involving your taxes and even your retirement account contributions, management as an attending is generally very simple.

Paying Off Your Student Loans

Your private loans, which you probably should have refinanced in residency, can be refinanced again and again as long as you can get a lower rate (and you usually can as a new attending). Obviously, refinancing doesn't actually make them go away, but it helps make more of your monthly payments go toward principal instead of interest. The way you make them go away is by living like a resident and dumping a huge sum on them every month. Even half a million in student loans doesn't last long against a five-figure monthly payment assault.

Regarding your direct federal loans, you need to finalize your decision of whether to go for PSLF or not. This is usually relatively easy. If you can answer BOTH of the following questions positively, you should go for PSLF:

- Are you directly employed full-time by a non-profit (501(c)(3))?

- Did you make a bunch (it varies but in general 20+) of tiny IBR, PAYE, or RAP payments while in training?

If you cannot answer both of those questions positively, refinance your student loans and live like a resident for 2-5 years until they are gone.

Plus d'informations ici :

10 Reasons to Pay Off Your Student Loans Quickly

How Fast Can You Get Out of Debt?

The X Factor

What Does Live Like a Resident Really Mean?

Best Place to Refinance Student Loans

Here are the best deals on student loan refinancing I've managed to negotiate with the top student loan refinancing lenders:

Refinancing Your Student Loans

The secret to refinancing your student loans is to do it early and often. If you ask your fellow White Coat Investors for their regrets, many say they wish they had done it earlier because it was much easier than they thought. While it may appear intimidating at first, most of the companies will give you an accurate estimate of the rate you will eventually receive in 2 minutes online. You'll need to gather and submit some paperwork, but it's mostly all the same for all of the companies. So once you gather it and submit it to one, it is very easy to submit it to 2 or 3 more (or even all of them). Then just take the one that offers the lowest rate.

The rates offered to you will depend on your credit score, your debt-to-income ratio, and your desired loan terms. Unlike the federal government, which loaned you money just for getting into school, these private companies actually want to make a profit. They only want to loan money to people they think will be able to pay the money back.

The best way to get the lowest rate is to accept a 5-year term and a variable rate. If you are willing to live like a resident for 2-5 years after residency and pay off your loans quickly, these terms should be acceptable to you. While there is some legitimate fear of rising rates with a variable rate loan, the truth is that rates have to rise dramatically and/or early in the term in order for you to come out behind with a variable rate loan. If you can afford the worst-case scenario, I would at least consider a variable rate loan, and run the math under various interest rate scenarios.

Think of a fixed-rate loan as a variable rate loan plus an interest rate insurance policy. Since you should only buy insurance against financial catastrophes, someone planning to throw $10K a month at their loans every month for 2 years should not pay extra for a fixed rate. Just having a little more of your payment go to interest instead of principal for a few months is not a catastrophe. Even if rates rise early and dramatically, it will likely only delay paying the loan off by a month or two for someone truly committed to getting rid of them.

Some doctors fear refinancing because they are worried about what will happen to them if their income drops, if they die, or if they become disabled. This is a good reason to avoid putting a co-signer on your loans, but if you read the fine print you will see that most private companies have some accommodations for these situations. Often they will give you up to a year without payments in difficult situations (although the interest will continue to build). Loans are also often forgiven at death and sometimes even for disability. Be sure to read the fine print before signing on the bottom line so you know what to expect if any of these unlikely situations happen to you. Even if the company does NOT offer a death or disability plan, realize that purchasing enough term life insurance or disability insurance to cover the loans or its payments is likely cheaper than paying the extra interest in the government programs!

Consolidate vs. Refinance Student Loans

A lot of people get confused about loan consolidation, and in fact, use the term consolidating when they mean refinancing.

Student Loan Consolidation

Consolidating generally means taking a bunch of loans and making one loan out of them. While that may increase the convenience of management, it does not actually reduce the interest rate. In fact, it may increase it. With federal loans, the weighted average of your loans is taken and rounded UP to the nearest 1/8th of a percentage point. You can consolidate your loans with the federal government, but to refinance them you must go to a private company and lose the benefits of federal loans such as the income-driven repayment programs and the forgiveness programs.

Should I Consolidate My Student Loans?

So why would anyone consolidate their loans if it increases your interest paid? Aside from the benefit of only having one loan to manage, the main reason is that you can turn some loans that were NOT eligible for IDR plans and PSLF into loans that are. The classic examples are Federal Family Education Loans (FFEL) and Perkins loans. By themselves, they are not eligible for those programs, but if consolidated into a direct loan, they become eligible. If you fall in this situation and want to use the IDR or PSLF programs, consolidate here.

Another reason to consolidate your loans is when you’re fresh out of med school and enrolling in IDR. Consolidation would allow you to opt-out of your grace period and begin making payments 3-4 months earlier. However, it can be a huge mistake for those who’ve been in training for a couple of years or attendings. Payment history is completely wiped out when you complete a direct federal consolidation—meaning those 3 years you’ve done to PSLF would be gone and you’d be starting over. I can’t tell you how many emails I’ve received from docs who’ve done this and were just a few years out from PSLF. Only to have the rug pulled out from them.

PSLF as an Attending

Things are a little more complicated for attendings who wish to go for Public Service Loan Forgiveness. These are generally academicians, or at least people who are willing to be academicians for a few years at the beginning of their careers. However, working for the military or the Veterans Administration or other government agencies can also count. There are also a few non-profits out there who directly employ their docs who should qualify for PSLF. Often these jobs pay less than a private practice job, so you need to take into account that sometimes you would be better off with a better paying job and paying off your loans, then going for forgiveness.

The big downside of going for PSLF is that you cannot refinance your loans. Only direct federal loans can be forgiven. So in the event that legislative or regulatory risk rears its ugly head, changing the program, or that you simply change your career goals such that you no longer qualify for it, you will end up paying more interest than you otherwise would have. But for those who stand to get tens of thousands forgiven, I think it is worth running those risks.

In order to maximize how much is forgiven under PSLF, you want to make as many tiny loan payments as possible. That means getting started as soon as possible, and that may be even earlier than you think. The more time you spend in training, the more you stand to have forgiven. If you spend 5 years in a surgery residency, then do a one-year burn fellowship and a one-year trauma fellowship, you may only make three years of “full” attending-size payments, leaving the vast majority of your debt to be forgiven, tax-free.

When going for PSLF, you must continue to make payments in an eligible program. For up to a year after leaving residency, those might still be relatively small payments, further increasing the amount eligible to be forgiven. But eventually, as an attending, you'll be making “real” four-figure payments toward your loans. At this point, IBR or PAYE might be the best program to be in because of the cap on the payments at the standard 10-year repayment program amount. That means if you were using RAP during residency and/or fellowship, you might want to switch to PAYE/IBR. Mortgage-sized student loan payments will start quickly as you juggle several competing financial priorities:

- Saving up an emergency fund

- Down payment on a home

- Moving expenses

- Buying into a practice

- Maxing out retirement accounts

- Roth conversions

However, it is probably worth it. Of course, if you were in a situation in residency where you weren't going to qualify for a significant RAP subsidy anyway (usually due to a high-earning spouse), you should just use PAYE (or IBR if ineligible for PAYE) instead of RAP all the way through. But remember, under RAP, you could file under Married Filing Separately to avoid having to use the income of your high-earning spouse.

Another major complaint of those going for PSLF is that the student loan servicing companies such as MOHELA provide terrible service. Make sure you stay on top of everything. Not only do you need to be an expert at the requirements of the PSLF program (which of your loans qualify, which repayment programs have payments that qualify toward the 120 required monthly payments, and working full-time for a 501(c)(3)), but you must keep track of all the paperwork, including evidence of every single payment AND a copy of your annual certification forms. The certification is now done electronically (highly recommend over the paper form) and tracked through the studentaid.gov dashboard. Remember, you could end up going to court with the government in order to receive your promised forgiveness. Make sure you have the evidence you need.

The PSLF Side Fund

In addition, you cannot just assume you will receive forgiveness. Not only could the program change and you not be grandfathered in, but your employment plans may simply change. Going for PSLF does NOT excuse you from living like a resident for 2-5 years out of residency. However, instead of sending those big 4-5 figure payments to your federal loan servicer, you need to send them to yourself. To your investment accounts, to be specific, creating a “PSLF Side Fund.” This way, even if PSLF doesn't happen for you, you're not behind the eight ball.

Hopefully by living like a resident you've been able to max out your retirement accounts AND save this side fund up in a taxable account, and you can simply liquidate the taxable account and use the proceeds to pay off the loans. But even if most of that savings ends up in retirement accounts and you can't (or don't want) to immediately eliminate the loans at that point, at least your net worth will be where it should be.

Attending Student Loan Flowsheet

Let's summarize what to do with your student loans as an attending. Private loans should be refinanced whenever possible and paid off quickly by living like a resident. Federal loans should also be refinanced and paid off quickly unless you are directly employed by a 501(c)(3) AND made a lot of tiny payments during your training.

Remember that SAVE has been eliminated

Student Loans and Bad Situations

If you die or are disabled, what happens with your private loans will be dictated by the terms on their promissory notes. Worst case scenario, if you die they are assessed against your estate. Your parents or siblings etc are never responsible for your loans, but your heirs could be indirectly.

What Happens to My Student Loans If I Die?

In the event of death, your federal loans are discharged. With Parent Plus loans, the loans are discharged if the student OR the borrower dies.

Are Student Loans Forgiven If I Become Disabled?

In the event of permanent disability, federal loans are also forgiven. In a temporary disability, however, you may be limited to use of the IDR programs, deferment, or forbearance.

Bankruptcy and Student Loans

Student loans generally survive bankruptcy, meaning you cannot wipe them out simply by declaring bankruptcy. However, if you can prove undue hardship, you may be able to have them discharged. Defining undue hardship is going to be up to the judge, but I can assure you that if you qualify for it, you're going to be in a terrible place financially either way.

Depending on what happens to your loans at death and disability, consider carrying a little extra term life and disability insurance coverage to make up for it.

Closed School Discharge

In the event of school closure you may be able to have your loans discharged. This tends to come up more in for-profit institutions, but it’s very rare.

False-Certification Discharge

In the event of the school falsely certifying your eligibility to receive a loan, you may be eligible for loan discharge. But this is very complex and unusual.

Should I Pay Off My Student Loans Early?

Some people with low-interest rate student loans wonder if they should really pay their loans off rather than invest. While it is intuitively attractive to borrow at a low rate and earn at a higher rate, this decision often ignores two factors.

The first is that most people simply don't invest the difference. Behaviorally, it is more difficult to maintain focus on building wealth once you have decided to make minimum payments and end up spending the money instead of investing.

The second is that an investment that provides a rate of return higher than the guaranteed return available by paying off your loans usually involves significant risk of loss. However, if you would like to carry your loans a little longer in order to invest inside retirement accounts, I think that's okay. But I would still plan to have them paid off within five years of finishing training. The financial muscles you develop paying off your loans quickly are the same ones you will use to build wealth toward financial independence afterward. I do not recall ever meeting a physician who regretted paying off their student loan quickly. In fact, most express a feeling of massive relief such as this email I received a few days ago from a two doctor couple who paid off over $700,000 in student loans in 16 months:

This student debt problem is so huge and overwhelming. I had many poor nights of sleep during training fretting about, “How do we pay off this 3/4 million dollar debt?” I feel now an immense stress has been lifted. We can now go forward and make some real decisions about how we want to live out the rest of our lives.

You can slay the student loan dragon. Sit down and get started today. Figure out where you stand; list out your loans by amount owed, payment, and interest rate and add up the total. Then start working on a plan to handle them. You can do it, the entire White Coat Investor Community is rooting for you!

Plus d'informations ici :

Pay Off Debt or Invest?

What's Your Investment-to-Debt Ratio?

Student loans and the many programs and options are challenging to navigate. If you need help, look to StudentLoanAdvice.com, a WCI company that helps the average client save $160,000 in loans! Check it out today!

Qu'en pensez-vous ? What other information belongs in the ultimate guide to managing physician student loans? Have you paid off your loans? What other advice do you have about them for your fellow White Coat Investors?

-

FIRE Investing :les avantages et les inconvénients de l'une des tendances les plus en vogue d'aujourd'hui

Quest-ce que FIRE Investir? FEU signifie indépendance financière retraite anticipée . Cest un mouvement de personnes qui croient quavec de la volonté et un savoir-faire dinvestissement, tout

-

Quel est le processus immobilier après la signature d'un contrat?

Votre compromis de vente est signé et votre logement est officiellement sous contrat. Il est maintenant temps de satisfaire à toutes les conditions de votre contrat. Le vendeur a relativement peu à fa

Finances

- Qu'est-ce que le bilan de la Fed ?

- Comment devenir riche

- Qu'est-ce que le coût de production ?

- Qu'est-ce que la finance ?

- Règles SEP IRA :qu'est-ce qu'une pension d'employé simplifiée ?

- L'Amex Green Card était un raté,

- Qu'est-ce que le ratio de marge avant impôts ?

- Ce qu'il faut savoir sur le congé temporaire d'impôt sur les salaires

- Comment les femmes de couleur peuvent augmenter leur valeur nette

-

Comment calculer un fractionnement d'actions 3 pour 1

Comment calculer un fractionnement d'actions 3 pour 1 Recherchez soigneusement vos investissements avant dinvestir Si lon sert une part de tarte divisée en 10 morceaux, la tarte nest pas moins savoureuse quune tarte à cinq tranches, mais la valeur de ch...

-

L'homme qui nous a donné la Réforme - et ce n'était pas Martin Luther

L'homme qui nous a donné la Réforme - et ce n'était pas Martin Luther Lorsque Martin Luther a publié ses 95 thèses il y a 500 ans ce mois-ci, ainsi va lhistoire, son objectif général était la corruption de léglise. Mais il avait aussi en ligne de mire une organisation t...