Comprendre la dette :un guide pratique pour gérer et éviter la ruine financière

Dette :il n’y a peut-être pas de mot plus chargé dans les finances personnelles et leurs débats interminables. Il est parfois (généralement à tort) assimilé à l’esclavage. Il est aussi parfois assimilé (également à tort) à la « liberté financière » et à « l'argent des autres ». La dette est un élément important de notre système financier et un outil utile, mais elle peut également conduire à la ruine financière et entretenir la pauvreté. Dans cet article, nous allons parler de tout ce qui concerne la dette. J'espère que vous repartirez avec une perspective nouvelle et plus ouverte d'esprit, de nouvelles stratégies et un nouveau respect pour le pouvoir de la dette, pour le bien et le mal.

Table des matières

Les avantages de la dette

Les dangers de la dette

- Enseignements de l'Ancien Testament sur la dette

- Enseignements du Nouveau Testament sur la dette

- Enseignements SDJ sur la dette

- Enseignements islamiques sur la dette

- Enseignements laïcs sur la dette

Lignes directrices sur les dettes communes

- Les cartes de crédit ne sont pas destinées au crédit

- Prêts automobiles

- Prêts étudiants

- Hypothèques

- Autres dettes de consommation

Bonnes et mauvaises dettes

Fongibilité de la dette

Méthodes alternatives de paiement pour l'école

La dette comme obligation négative

Investissement sur marge

- Les mathématiques derrière l'investissement sur marge

- Dans quelle mesure exploiter l'immobilier ?

Rembourser la dette ou investir

Les avantages d'une vie sans dettes

La valeur de la dette

- Caractéristiques de la dette

- Utiliser la dette pour réduire les risques

- Utiliser la dette pour réduire les impôts

- Ratios d'endettement optimaux

La dette comme outil ou démon

L'avantage de la dette pour le monde

La dette pourrait avoir une mauvaise réputation dans les grands livres religieux du monde ainsi que dans la plupart des médias financiers et de la blogosphère. La vérité est que la dette est en grande partie responsable des merveilles du monde qui vous entoure. Notre économie et nos modes de vie, les meilleurs que le monde ait jamais connus, sont en grande partie alimentés par la dette. La « culture de consommation » est à bien des égards la force de l’Amérique.

Pour l’essentiel, l’argent est une dette. Lorsqu'un gouvernement émet de la monnaie, il s'agit simplement d'un billet soutenu par la capacité du gouvernement à taxer. Cependant, la majeure partie de l’argent n’est pas créée par le gouvernement. Il est créé par les banques. Nous appelons cela « le système bancaire à réserves fractionnaires ». Lorsque vous mettez de l’argent à la banque, celle-ci peut vous rapporter 0,6 % sur cet argent. Ensuite, il le prête à d'autres à 6 %. Cela a du sens, non ? Cette différence procure un revenu à la banque qui lui permet de payer toutes ses dépenses et de générer un profit. Mais j'ai des nouvelles pour vous. Il ne s'agit pas seulement de prêter votre argent à 6 %. Il prête 10 fois votre argent à 6 %. Essentiellement, la banque a créé de la monnaie. Mais l’argent d’une personne n’est que la dette d’une autre. Ça doit être le cas. C'est la même chose pour n'importe quelle dette. Votre investissement en bons du Trésor est la dette du gouvernement. Votre obligation Amazon est la dette d'un actionnaire d'Amazon. Votre prêt hypothécaire est l'investissement de quelqu'un d'autre. C'est leur argent.

Il existe de nombreuses raisons historiques pour lesquelles un marigot historique appelé Europe occidentale et ses descendants ont dominé le monde au cours des cinq derniers siècles. Jared Diamond soutient que les principales raisons sont les armes à feu, les germes et l'acier. William Bernstein soutient que la naissance de l'abondance est due aux droits de propriété, au rationalisme scientifique, aux marchés de capitaux et à l'efficacité des moyens de transport et de communication. Qui sait quels facteurs sont les plus importants, mais il ne fait aucun doute que les systèmes bancaires (de dette) développés dans le nord de l'Italie et améliorés par la suite en Hollande et finalement à Londres et à New York y sont pour une grande part.

Les protections contre la dette et la faillite ont permis le développement des entreprises les plus grandes et les plus rentables du monde. Même si on les accuse souvent de persécuter les « petits gars », la vérité est que les entreprises nous ont tous rendus considérablement plus riches et nos modes de vie considérablement meilleurs. Devinez quoi? La plupart des entreprises ont eu recours à l’endettement pour atteindre leur taille actuelle et maintenir leurs activités commerciales actuelles. Bien que cela varie au fil du temps, moins de 5 % des sociétés du S&P 500 sont sans dette.

À un niveau plus personnel (qui, multiplié par les milliards d’habitants de la planète, est assez substantiel), la dette a permis à beaucoup d’entre nous d’améliorer considérablement leur vie. Peut-être que cela a financé l’éducation qui nous a permis d’augmenter considérablement nos revenus. Peut-être que cela nous a permis d’acheter un endroit fantastique où vivre notre vie. Ou peut-être que cela nous a permis de démarrer notre propre petite entreprise ou cabinet.

Imaginez devoir économiser la totalité du coût de votre maison avant de l'acheter. Imaginez ne pas aller à l'école à moins d'être issu d'une famille riche. Imaginez-vous être un employé mal payé parce que vous n'avez pas accès au capital nécessaire pour installer vos propres bardeaux. Imaginez devoir refuser un excellent travail parce que vous ne pouvez pas emprunter quelques milliers de dollars pour obtenir une voiture d'occasion fiable. La dette est l'une des raisons de la réussite économique dont nous jouissons en tant que société et en tant qu'individus.

Comment la dette a ruiné tant de vies

Il y a des siècles (étonnamment peu nombreux), les conséquences d’un défaut de paiement de votre dette étaient considérablement plus graves. La prison pour débiteurs était une réalité, même aux États-Unis, jusque dans les années 1840. Si vous ne payiez pas vos dettes, vous alliez littéralement en prison jusqu'à ce que vous ou quelqu'un en votre nom les payiez. Les protections contre la faillite des entreprises et des personnes sont relativement nouvelles dans l’histoire du monde. Il n’est donc pas surprenant de voir les grands livres religieux du monde mettre en garde profondément contre la dette.

L'Ancien Testament

Les juifs et les chrétiens tirent leur sagesse de ce livre. Que dit-il sur les prêts et les emprunts ? Un peu.

Le riche règne sur les pauvres, et l’emprunteur est l’esclave du prêteur. (Proverbes 22:7)

Ne soyez pas de ceux qui donnent des gages, qui donnent des garanties pour leurs dettes. Si vous n’avez rien pour payer, pourquoi votre lit vous serait-il enlevé ? (Proverbes 22 :26-27)

Le méchant emprunte mais ne rembourse pas, mais le juste est généreux et donne. (Psaumes 37:21)

Tous les sept ans, vous accorderez une libération. Et voici comment procéder à la libération :tout créancier libérera ce qu'il a prêté à son prochain. Il ne l'exigera pas de son prochain, de son frère, parce que la libération du Seigneur a été proclamée. (Deutéronome 15 :1-2)

Vous prêterez à de nombreuses nations, mais vous n’emprunterez pas. (Deutéronome 15 :6, 28 :12)

Si vous prêtez de l'argent à l'un de mes gens qui est pauvre avec vous, vous ne serez pas comme un prêteur sur lui et vous ne lui demanderez pas d'intérêts. Si jamais tu prends en gage le manteau de ton prochain, tu le lui rendras avant le coucher du soleil. (Exode 22 :25-27)

Celui qui se porte garant d'un étranger subira sûrement du mal, mais celui qui déteste donner la main en guise de gage est en sécurité. (Proverbes 11:15)

Celui qui manque de sens donne un gage et se porte garant en présence de son prochain. (Proverbes 17 ; 18)

Vous pouvez facturer des intérêts à un étranger, mais vous ne pouvez pas facturer des intérêts à votre frère. (Deutéronome 23 :20)

Le Nouveau Testament

Les chrétiens trouvent que le Nouveau Testament est également anti-dette. L'accent est davantage mis contre l'emprunt que contre le prêt, mais aussi contre le fait de tirer profit des prêts.

Il ne faut rien à personne, sinon s'aimer les uns les autres, car celui qui aime l'autre a accompli la loi. (Romains 13 :8)

Car lequel d'entre vous, voulant bâtir une tour, ne s'assied d'abord et ne calcule pas la dépense, pour savoir s'il a de quoi l'achever ? (Luc 14 :28)

Donne à celui qui te demande, et ne refuse pas à celui qui t'emprunte. (Matthieu 5:42)

Et si vous prêtez à ceux dont vous espérez recevoir, quel crédit cela vous fait-il ? Même les pécheurs prêtent aux pécheurs pour récupérer le même montant. Mais aimez vos ennemis, faites du bien, prêtez sans rien attendre en retour, et votre récompense sera grande. (Luc 6:34)

Donne-nous aujourd'hui notre pain quotidien et remets-nous nos dettes, comme nous avons aussi remis à nos débiteurs. (Matthieu 6:12)

Enseignements de l'Église de Jésus-Christ des Saints des Derniers Jours

Les Écritures et les dirigeants de l'Église de Jésus-Christ des Saints des Derniers Jours mettent fortement en garde contre l'emprunt.

Celui qui emprunte à son prochain doit rendre ce qu'il a emprunté. (Mosiah 4:28)

Payez la dette et libérez-vous de la servitude. (D&A 19:35)

Il est interdit de s’endetter auprès de ses ennemis. (D&A 64:27)

Payez toutes vos dettes. (D&A 104:78)

Ne vous endettez pas pour construire la maison du Seigneur. (D&A 115:13)

Les dirigeants d’églises plus modernes ne sont pas aussi extrémistes, mais ils restent résolument anti-dette. J. Reuben Clark, lors de la Grande Dépression, a déclaré (et je paraphrase un peu) :

"Acheter par versements signifie hypothéquer vos revenus futurs", a déclaré le président J. Reuben Clark Jr. en 1938. "Si par suite d'une maladie, d'un décès ou d'une perte de travail, les revenus cessent, la propriété achetée est perdue avec ce qui y a été investi. J'ose une suggestion... la famille ordinaire fera bien d'acheter par versements uniquement les nécessités réelles de la vie, laissant les produits de luxe à acheter tels qu'ils peuvent être payés une fois achetés. Je n'essaierai pas de tracer une ligne entre nécessités et luxe, au-delà de dire qu'un [médecin] qui peut se rendre au travail en voiture [dans une Honda Civic] ne serait guère justifié d'acheter une [Tesla Model S avec une vitesse ridicule] à cette fin selon un plan de versement. "

et plus célèbrement une citation que j'ai déjà utilisée :

" L'intérêt ne dort jamais, ne tombe jamais malade et ne meurt jamais; il ne va jamais à l'hôpital; il travaille le dimanche et les jours fériés; il ne prend jamais de vacances; il ne visite ni ne voyage… il n'a ni amour, ni sympathie; il est dur et sans âme comme une falaise de granit. Une fois endetté, l'intérêt est votre compagnon à chaque minute du jour et de la nuit; vous ne pouvez pas le fuir ou vous éloigner d'eux; vous ne pouvez pas le renvoyer; il ne cède ni aux supplications, ni aux exigences ni aux ordres; et chaque fois que vous vous mettez en travers de son chemin. ou franchissez son cours ou ne parvenez pas à répondre à ses exigences, il vous écrase.

Plus récemment, Gordon B. Hinckley a déclaré :

"Je suis troublé par l'énorme dette de consommation qui pèse sur la population de la nation, y compris notre propre peuple... Je reconnais qu'il peut être nécessaire d'emprunter pour acheter une maison, bien sûr. Mais achetons une maison que nous pouvons nous permettre et allégeons ainsi les paiements qui pèseront constamment sur nos têtes sans pitié ni répit pendant aussi longtemps que 30 ans. . . Regardez l'état de vos finances. Je vous exhorte à être modeste dans vos dépenses; disciplinez-vous dans vos achats pour éviter de vous endetter. dans la mesure du possible. Remboursez vos dettes le plus rapidement possible et libérez-vous de la servitude.

L’autonomie ne peut pas être obtenue lorsqu’un ménage est lourdement endetté. On n'est ni indépendant ni libéré de l'esclavage lorsqu'on est obligé envers les autres.

Emprunter dans certaines circonstances est nécessaire. Peut-être que certains étudiants doivent emprunter pour terminer leurs études. Si vous le faites, veillez à le rembourser. Et faites-le rapidement, même au sacrifice de certains conforts dont vous pourriez autrement bénéficier. La plupart des gens doivent emprunter pour obtenir un logement. Bien entendu, un emprunt prudent peut être nécessaire et approprié dans la gestion des affaires. Mais soyez prudent et n'allez pas au-delà de votre capacité de payer.

Un endettement raisonnable pour l’achat d’une maison abordable et peut-être pour quelques autres choses nécessaires est acceptable. Mais d'où je suis assis, je vois de manière très vivante les terribles tragédies de nombreuses personnes qui ont imprudemment emprunté pour des choses dont elles n'avaient vraiment pas besoin. »

Thomas S. Monson a déclaré :

« Nous exhortons tous les saints des derniers jours à être prudents dans leur planification, à être conservateurs dans leur vie et à éviter les dettes excessives ou inutiles. »

James E. Faust :

« Posséder une maison sans dettes est un objectif important de la prévoyance… Les maisons qui sont libres d'hypothèques et de privilèges ne peuvent pas être saisies… L'indépendance signifie… être libre de dettes personnelles et des intérêts et frais financiers requis par la dette dans le monde entier. »

Spencer W. Kimball, connu pour sa franchise, a déclaré :

"Sortez de l'endettement et restez hors de l'endettement."

Heber J. Grant a expliqué :

" S'il y a une chose qui peut apporter la paix et le contentement dans le cœur humain et dans la famille, c'est de vivre selon nos moyens. Et s'il y a une chose qui est angoissante, décourageante et décourageante, c'est d'avoir des dettes et des obligations qu'on ne peut pas honorer. "

Enseignements de l'Islam

Le verset le plus long du Coran concerne la dette, dont une partie se lit comme suit :

Lorsque vous contractez une dette pour une durée déterminée, mettez-la par écrit… laissez le débiteur dicter et laissez-le craindre Dieu, son Seigneur, et ne pas diminuer [la dette] du tout. Faites venir deux hommes comme témoins... Ne dédaignez pas d'écrire la dette, qu'elle soit petite ou grande, avec le moment où elle arrive à échéance :cette voie est plus équitable aux yeux de Dieu, plus sûre comme témoignage et plus propre à éviter que des doutes ne surgissent entre vous. (2:282)

Un autre dit :

Allah privera l'usure de tout bienfait, mais il augmentera les actes de charité. (2:276)

Plus important encore, le prophète Mahomet a dit :

"Si un homme était tué au combat pour l'amour d'Allah, puis ramené à la vie et qu'il avait une dette, il n'entrerait pas au Paradis tant que sa dette n'aurait pas été payée."

"Un dirham de Riba (intérêt) pris sciemment par un homme est un péché pire que de commettre Zina (fornication) 36 fois."

Les musulmans fervents prennent cela très au sérieux, tant du côté des prêts que des emprunts. Chaque mois, je reçois un e-mail d'un musulman me demandant des investissements immobiliers sans effet de levier ou des fonds communs de placement qui n'impliquent pas de revenus d'intérêt. Ils ne sont certainement pas intéressés par les obligations ou les CD. Il existe quelques fonds communs de placement qui sont considérés comme « conformes à la charia », et je les oriente généralement vers ces fonds.

Le monde laïc

Les effets de la dette dans notre société sont peut-être plus faciles à comprendre pour les non-religieux. Considérez les statistiques suivantes pour 2021 :

- Dette moyenne des cartes de crédit américaines :6 270 $

- Dette totale des cartes de crédit :807 milliards de dollars

- Dette totale des consommateurs :4 200 milliards de dollars

- 45,4 % des familles ont des dettes de carte de crédit

- Dans le quartile le plus bas en termes de valeur nette, la valeur nette médiane est de 310 $ et la dette moyenne sur carte de crédit est de 4 830 $.

- La dette moyenne des cartes de crédit augmente parallèlement à l'augmentation du niveau d'éducation et à l'augmentation des revenus.

- 777 940 personnes ont déposé le bilan en 2019

- Les agences de recouvrement détiennent 120 milliards de dollars de dettes médicales

La plupart d’entre nous connaissent quelqu’un dont la vie a été ruinée par ses dettes financières. Malgré tout le bien que la dette a apporté, elle a certainement laissé dans son sillage de nombreuses vies détruites. Et cela sans compter toutes les protections des consommateurs et des protections contre la faillite actuellement disponibles dans notre société.

Une image époustouflante apparaît lorsque vous parlez à un initié de l’industrie. Les banques mènent littéralement et constamment des expériences sur leurs clients pour trouver comment les amener à emprunter plus d’argent et à ne pas rembourser leurs dettes. Vous devez reconnaître qu'il y a des gens dans le secteur financier dont le travail est de vous empêcher de créer de la richesse en vous maintenant endetté.

Benjamin Franklin a dit :

"Plutôt se coucher sans dîner que de s'endetter."

Il n’est donc pas nécessaire d’être trop religieux pour s’opposer à la dette.

De toute évidence, si vous envisagez de suivre une voie modérée en matière d’endettement tout au long de votre vie financière, vous devez faire preuve d’une grande prudence pour éviter les problèmes contre lesquels les sages ci-dessus nous ont mis en garde depuis des millénaires. Un grand pourcentage de la société serait mieux loti s'il n'empruntait JAMAIS d'argent pour quoi que ce soit, quelles que soient les possibilités mathématiques de le faire.

Directives sur les dettes communes

Certaines personnes trouveront peut-être utile de disposer de directives pratiques sur le montant raisonnable à emprunter à diverses fins. Voici ce que je pense, même si je reconnais que certaines personnes ne seront pas d'accord avec moi.

Les cartes de crédit ne sont pas destinées au crédit

Les cartes de crédit, malgré leur nom, ne sont pas destinées au crédit. Ils constituent une terrible source de crédit. Les taux d'intérêt sont élevés (et parfois variables), les conséquences des paiements manquants peuvent être graves et leurs plans de paiement ne sont pas réellement conçus pour rembourser la dette. Elles devraient être appelées « Cartes de commodité ». C'est un nom beaucoup plus précis. Il n’est pas pratique d’aller à la banque ou au distributeur automatique pour récupérer de l’argent liquide puis de retourner au magasin. Ce n’est pas pratique de se promener avec des liasses de billets verts. Il n'est pas pratique d'acheter un billet d'avion au comptoir.

Entrez dans la carte de crédit :plus facile à utiliser, plus sûre à bien des égards et, tant qu'elle est remboursée à la fin du mois, toute cette commodité ne vous coûte même rien. En fait, grâce à certains programmes de récompenses de cartes de crédit, vous pourriez même être payé pour utiliser la carte plutôt que de l'argent liquide.

Mais ne nous leurrons pas. Les banques ne sont pas stupides. Ils vont très bien. Quarante-cinq pour cent des Américains ont effectivement un solde sur leur carte. De plus, les entreprises qui acceptent les cartes de crédit paient des frais. Ces frais sont généralement plus élevés que les récompenses versées par les banques. Pourquoi les entreprises (y compris The White Coat Investor) acceptent-elles les cartes de crédit ? Parce que nous savons que vous, le consommateur, êtes beaucoup plus susceptible d’acheter et d’acheter davantage si nous vous permettons d’utiliser une carte pour le faire. Mais devinez qui paie les frais d’acquisition des cartes de crédit ? C'est vrai, vous, le consommateur. Tout ce que vous achetez coûte 2 à 3 % de trop car il est généralement acheté par carte de crédit.

Cela ne prend même pas en compte les aspects de la finance comportementale. Étude après étude, nous dépensons davantage lorsque nous utilisons une carte. Outre la commodité et le crédit réel, c'est moins douloureux psychologiquement que de se séparer d'un gros tas de produits verts. Si vous rencontrez des difficultés pour atteindre un taux d'épargne de 20 %, l'un des meilleurs moyens de résoudre le problème est de supprimer vos cartes de crédit.

Quoi qu’il en soit, que vous choisissiez d’utiliser des cartes pour vos achats, il ne fait aucun doute qu’elles ne sont pas destinées au crédit, mais simplement à des fins de commodité. Le ratio acceptable de dette renouvelable sur les cartes de crédit est donc de 0, zéro. Rien. Nada. Si vous avez un solde sur vos cartes de crédit, vous échouez dans ce jeu financier et vous ne devriez probablement pas utiliser de cartes de crédit du tout. Jamais.

Automobiles

Je reçois beaucoup de critiques sur mon attitude et mes idées sur les voitures. Les gens pensent que je suis dingue de m'approcher d'une automobile qui n'a pas été vendue au cours des six derniers mois. On m'a dit que je ne me soucie pas de ma famille ou de la planète. Mais si vous voulez mon conseil sur le montant maximum à emprunter pour une voiture, ma réponse est inférieure à 10 000 $, et je préférerais qu'il se rapproche de 5 000 $. Oui, même s'il s'agit d'un prêt à 2 %. Oui, même s'il s'agit d'un prêt à 0 %. Les aficionados de la dette ont tenté en vain de me convaincre qu’emprunter pour une voiture était le secret de leur réussite financière. Voici l’un de mes favoris de tous les temps :un médecin a essayé de me convaincre de la sagesse d’acheter une voiture à crédit, puis de l’emprunter plusieurs fois. Le doc a même essayé de me convaincre d'acheter une voiture "exotique".

Si votre projet de créer de la richesse et de soutenir des œuvres caritatives consiste à acheter une voiture exotique, vos priorités peuvent être un peu confuses. Si vous souhaitez investir 250 000 $ dans l’immobilier, n’achetez pas d’abord la voiture pour ensuite emprunter sur celle-ci. Investissez-le simplement dans l’immobilier. Je vous garantis que vous aurez davantage à investir dans l'immobilier et à donner à des œuvres caritatives, mais vous devrez trouver un autre endroit pour réseauter en dehors de la piste.

Si vous avez 10 000 $ ou plus en espèces et avez besoin d’une voiture, payez la voiture en espèces et limitez votre achat à l’argent dont vous disposez. Si vous n'avez pas 10 000 $ et avez besoin d'un moyen de transport fiable, conduisez une voiture qui coûte moins de 10 000 $ jusqu'à ce que vous en ayez.

Dette d'études et de prêts étudiants

Beaucoup de gens détestent mes conseils en matière de voiture et soulignent qu'ils réussissent même s'ils ne les suivent pas. Eh bien, duh. Vous gagnez 300 000 $ par an. Ce type de revenu peut dissimuler de nombreuses erreurs financières; cela n’en fait pas moins une erreur. Cependant, une erreur que les revenus d'un médecin ne peuvent pas dissimuler est de contracter des prêts étudiants massifs par rapport à ses revenus futurs. Trop de gens croient qu’ils peuvent emprunter la totalité du coût de leurs études dans une école très chère, choisir une spécialité moins bien rémunérée et accepter un emploi privé mal rémunéré dans cette spécialité, tout en pensant que tout ira bien. Devinez quoi? Vous n'obtenez pas de réussite en mathématiques.

Peu importe à quel point votre cœur est merveilleux. Si vous prenez de mauvaises décisions financières ou professionnelles, vous ne serez pas en sécurité financièrement, et encore moins de réussite. Je ne dis pas que vous ne pouvez pas devenir médecin de famille ou endocrinologue pédiatrique à moins d'avoir un peu d'argent familial pour payer vos études. Je dis que si tel est votre objectif de carrière, vous avez besoin d'un plan de prêt étudiant qui correspond à cet objectif de carrière. Ce plan pourrait consister à vivre très frugalement, puis à combiner un emploi particulièrement bien rémunéré dans une zone à faible coût de la vie et à vivre comme un résident pendant cinq ans après la formation afin de pouvoir rembourser ces prêts. Ce plan pourrait consister à passer du temps dans les études après la formation afin que vous puissiez vous qualifier pour le PSLF. Ce plan pourrait même prévoir 20 ans de paiements PAYE tout en économisant simultanément un fonds de bombe fiscale. Mais on ne peut pas se mettre la tête dans le sable et espérer le meilleur.

Voici quelques ratios que je donne couramment pour l’éducation. La première partie du ratio correspond au montant de vos prêts étudiants à la fin de votre formation. La deuxième partie du ratio correspond à votre revenu brut quelques années après la fin de votre formation.

À 1:1 ou moins, vous avez fait un bon investissement. Nous parlons d'avoir 250 000 $ de prêts étudiants et d'un emploi qui rapporte 250 000 $ par année. En vivant comme un résident, vous pouvez rembourser cette dette en seulement 2 à 3 ans, puis profiter de cet excellent revenu pour le reste de votre vie.

À 2 : 1, l’accord est toujours acceptable, même si je dirais que ce n’est pas vraiment une bonne affaire. C’est le niveau d’endettement maximum que je recommande. Si vous voulez devenir vétérinaire et espérer gagner 75 000 $ à votre sortie, vous feriez bien mieux de ne pas emprunter 300 000 $ pour aller à l’école. Si vous limitez votre ratio à 2, vous pourrez toujours rembourser vos dettes si vous vivez comme un résident. Il suffit de le faire plus longtemps. Prenons l'exemple d'un médecin qui gagne 300 000 $ par an et qui doit 600 000 $. Après impôt (75 000 $) et vivre un peu mieux qu'un résident (75 000 $), cela laisse 150 000 $ par an à consacrer à la dette. Vous devriez vous en débarrasser d'ici cinq ans.

A 3-4+:1, vous n'avez plus fait un bon investissement. Vous pourriez être sauvé en obtenant l'annulation de vos dettes, soit en franchise d'impôt via PSLF en travaillant à temps plein pour un 501(c)(3) pendant 10 ans, soit en étant imposable (économisez pour cette bombe fiscale) via l'exonération IDR en effectuant des paiements PAYE pendant 20 ans (ou REPAYE pendant 25 ans). Cependant, il m’est très difficile de recommander un parcours professionnel comportant autant de risques législatifs. Vous devez fixer le ratio. Soit n'empruntez pas autant, soit (probablement plus probablement) obtenez simplement un meilleur emploi. La plupart des médecins présentant ce type de ratios ont le revenu du quartile le plus bas pour leur spécialité. Avec un revenu plus élevé, leur ratio peut être de 2:1, voire meilleur. Ils ont généralement un problème de revenu qui est plus important que leur problème d'endettement.

Hypothèques

J'ai deux règles générales pour les prêts hypothécaires pour ceux qui ont besoin de quelques lignes directrices.

- Limitez le montant de votre prêt hypothécaire à deux fois votre revenu brut

- Limitez toutes les dépenses mensuelles de logement (hypothèque, taxes foncières, assurances, services publics, entretien) à moins de 20 % de votre revenu brut

Assez simple, non ? Et n’oubliez pas que c’est le maximum, pas le but. Donc, si vous voulez une maison de 800 000 $ mais que vous ne gagnez que 300 000 $, vous devez mettre 200 000 $ d’acompte. Si vous utilisez le prêt d'un médecin et que vous ne déposez que 10 000 $, vous devriez chercher une maison moins chère.

Si vous vivez dans une zone au coût de la vie très élevé, vous trouverez probablement ce conseil déprimant. Si vous êtes un médecin qui gagne 180 000 $ dans la Bay Area, je viens de vous dire que vous n'achèterez jamais de maison à moins de trois heures de route de votre travail. Dans ce genre de domaines, je pense qu’il est acceptable d’étendre ce ratio de 2X à 3X-4X, mais pas à 10X. Vous ne voulez pas vous retrouver pauvre, même si ce pari réussit parfois pour quelqu'un. Si vous vous lancez dans cette voie, réalisez que cela a de sérieuses implications financières sur votre capacité à créer de la richesse, et que cela devra être compensé ailleurs dans votre vie financière :pas d'école privée, des vacances moins fréquentes, des voitures plus minables, une retraite plus tardive ou moins luxueuse, etc.

Pour les résidences secondaires comme une maison au bord d’un lac ou un condo au ski, j’aimerais que vous les payiez comptant, mais je pense qu’il est acceptable d’emprunter une partie du coût. L’essentiel est de considérer cette maison, comme votre résidence principale, comme un bien de consommation et non comme un investissement. Si vous pouvez vous permettre de payer tous les coûts liés à la résidence secondaire tout en économisant suffisamment pour atteindre vos objectifs, vous pouvez acheter. Mais un acompte plus important que lorsque vous êtes entré dans votre maison semble approprié. Si le marché tourne (et cela peut devenir dur pour les propriétés de vacances), vous ne voulez pas être sous l'eau. Vous voulez pouvoir le vendre, rembourser l'hypothèque et repartir.

Les rénovations peuvent également être très coûteuses et sont généralement financées au moins en partie par des dettes. Ma ligne directrice ici est de n’emprunter pas plus que l’augmentation de la valeur de votre maison résultant de la rénovation. Cela représente probablement 50 % ou moins de ce que vous dépensez. Les cuisines et les salles de bains reviennent un peu plus; l'aménagement paysager, les garages et les rénovations « uniques » rapportent beaucoup moins. Certaines rénovations (comme une piscine) peuvent même constituer un handicap aux yeux de certains futurs acheteurs.

Une maison est probablement l’achat le plus coûteux de votre vie. Ne dépensez pas trop pour cela, surtout si vous utilisez de l'argent emprunté pour le faire.

Autres prêts à la consommation

Je ne pense pas vraiment que vous devriez emprunter pour acheter d'autres choses, qu'il s'agisse d'un bateau, de motoneiges, de véhicules à quatre roues, de meubles, de tapis, de peintures ou quoi que ce soit d'autre. Je trouve l’achat de ces articles tellement plus agréable lorsque je peux les payer une seule fois et que je sais que cela est payant. Ces objets vont probablement se déprécier, mais si j'ai des ennuis, ils sont désormais en fait une bénédiction dans ma vie (puisqu'ils peuvent être vendus pour quelque chose) au lieu d'une malédiction (car ils nécessitent des paiements continus de ma trésorerie).

Bonnes et mauvaises dettes

Il existe une idée répandue dans le domaine des finances personnelles selon laquelle il existe de bonnes et de mauvaises dettes. L’idée de base est que la dette qui augmente vos revenus (prêts étudiants, dettes professionnelles, prêt d’exercice) ou vous permet d’acheter un actif qui s’apprécie (maison, cabinet, voiture exotique (?)) est en quelque sorte une bonne dette et que tout ce qui est utilisé pour acheter un service ou un bien consommable ou un actif qui se déprécie (cartes de crédit, prêts automobiles, prêts de meubles) est une créance irrécouvrable. Il s’agit d’une compréhension assez superficielle de la dette. Par exemple, laquelle est la créance irrécouvrable :

- 800 000 $, prêt étudiant à 6,8 %

- 4 000 $, prêt automobile à 2 %

Je peux vous dire lequel je préférerais avoir, mais ce prêt étudiant est toujours classé dans la catégorie des « bonnes dettes ». Cela ne veut pas dire que certaines dettes sont de meilleure qualité que d’autres, mais nous y reviendrons un peu plus tard.

Fongibilité de la dette

La vérité est que la dette, comme l’argent, est fongible. Que la dette ait été initialement contractée pour payer une voiture, une école, une maison ou des cornets de glace n'a pas vraiment d'importance. Une fois que vous l'avez, c'est une dette. Et lorsque vous avez des dettes, tout ce que vous achetez au lieu de rembourser cette dette revient exactement à acheter ce service ou ce produit aux mêmes conditions que la dette aux intérêts les plus élevés que vous avez déjà.

OUAH ! ÉPOUSÉ !

C'est vrai. Si vous êtes endetté, tout ce que vous achetez est à crédit. Vos courses, votre facture de téléphone portable, vos vacances, votre voiture… tout. Cet état d'esprit pourrait vous aider à vous désendetter un peu plus rapidement.

"Est-ce que j'emprunterais à 3,5 % pour cela ? Probablement pas, donc je ne l'achèterai pas."

Puisque la plupart des gens dans notre société sont endettés, la majeure partie de notre société emprunte pour tout. Je suppose que ce n'est pas nécessairement mauvais, mais c'est une façon intéressante de voir le monde.

Méthodes alternatives de paiement des hypothèques et des études

Comme indiqué ci-dessus, il y a des gens qui sont tellement anti-endettement qu’ils pensent fondamentalement que vous ne devriez jamais avoir de dette, quelle qu’elle soit. Cependant, lorsque vous appuyez vraiment dessus, vous découvrez qu'ils sont s'endetter. Ils appellent ça autrement. L’une de mes solutions de contournement préférées est le concept d’hypothèque islamique. Comment des musulmans fervents peuvent-ils acheter une maison s’ils ne peuvent pas emprunter ? Ils obtiennent une « hypothèque islamique ». Il en existe trois types :

Ijara : La banque achète le bien et vous le loue pour une durée déterminée à un prix mensuel fixe. Ensuite, la banque vous donne la propriété et la met à votre nom après que vous ayez remboursé le prêteur.

Musharaka : Vous et la banque possédez chacun une partie distincte de la propriété. Lorsque vous effectuez un paiement, une partie est du capital et une partie est du loyer, et la banque vous donne un peu plus de sa part de propriété. Votre loyer, tout comme la partie intérêts d'un paiement, diminue progressivement à mesure que vous avancez dans la durée.

Murabaha : La banque achète la propriété. Ensuite, il vous le vend à un prix plus élevé que vous paierez en plusieurs fois sur une durée déterminée. Fondamentalement, cela intègre simplement les intérêts/bénéfices dans le prix d'achat.

S’il y a quelqu’un qui est presque autant contre la dette que les musulmans fervents, c’est bien l’animateur d’une émission de radio Dave Ramsey. La seule dette qu'il juge acceptable (bien que non encouragée) est une hypothèque fixe sur 15 ans avec un acompte de 20 % dont le paiement mensuel est inférieur à 25 % de votre salaire net. Dave pense que vous ne devriez même pas emprunter pour vos études. En fait, je pense qu’il est assez raisonnable de terminer ses études de premier cycle sans emprunter. Avec une sélection minutieuse des écoles, des demandes de bourses, un travail acharné pendant les étés avec un travail à temps partiel pendant les études et peut-être même un peu d'aide parentale, je pense toujours que l'on peut obtenir des études de premier cycle sans prêt étudiant.

Cependant, tout change lorsqu'il s'agit d'écoles professionnelles coûteuses comme la médecine et la dentisterie, où le coût de la fréquentation varie généralement entre 50 000 et 100 000 dollars par an. Vous ne pouvez tout simplement pas vous attendre à ce qu’un étudiant réussisse cela avec un emploi à temps partiel. De plus, il n'y a (presque) pas d'étés pour travailler, et il y a beaucoup moins de bourses.

Épargner pour aller à la faculté de médecine n’est pas très judicieux. Vous pourriez travailler pendant 15 ans pour économiser de l'argent et ensuite passer à côté de 15 années de revenu de médecin, sans parler d'une grande partie de votre vie où vous ne faites pas ce que vous voulez faire. Il est bien plus intelligent d’emprunter pour cela; vous devez simplement vous assurer que vous n'empruntez qu'un montant raisonnable et que vous avez un plan pour vous en occuper dans un délai raisonnable par la suite. Oui, il y aura encore quelques étudiants qui seront vraiment malmenés lorsqu'ils ne réussiront pas à correspondre à plusieurs reprises, mais pour la plupart, c'est un investissement plutôt intelligent, même avec des dollars empruntés.

Dave's proposed solution for paying for medical school is to do what I did—sign a contract instead of borrowing money. However, like an Islamic Mortgage, this is just debt by another name. The three main contracts that people sign are:

- Health Professions Scholarship Program (HPSP)

- National Health Service Corps (NHSC)

- MD/PhD Programs

With each of these programs, your tuition, books, and fees are covered, and you are provided a living stipend. Génial! A “scholarship” right? Pas vraiment. All you have done is signed an indentured servitude agreement. Centuries ago, people came to America as indentured servants. Their employer paid the costs for them to emigrate, and then they were obligated to work for that employer—usually very hard and for not much money—for seven years. That sounds an awful lot like these programs.

With the HPSP program—in exchange for paying for you to get an MD, DO, DDS, or DMD—you have to go through the military match, live where they tell you to live, and be deployed wherever they tell you to go for four years. The pay is significantly less than the average for most specialties. In essence, they just gave you part of your salary upfront. Now the deal is better for some people than others (more expensive school, lower-paying specialty) but it's rare for someone to come out dramatically ahead financially for taking this deal. You certainly do not finish school “debt-free”, except by the narrowest definition of debt. Most doctors, if they live and work similarly to how they must live and work in the military, could retire substantial medical school loans in less time than it took to pay off their military commitment.

The deal with NHSC is similar. While there is no NHSC match or deployments, they certainly limit the specialties you can practice and the physical location and type of practice for four years afterward. The pay is also relatively poor (about $160,000 these days).

With an MD/Ph.D, you take the first two years of medical school, and then you hit pause to earn a Ph.D. That Ph.D may take anywhere from 3-7 years before you start your third year of medical school. Yes, school is paid for and you earn a stipend, but your opportunity cost is a half-decade of attending physician income. In essence, you're getting part of your pay upfront in the form of waived tuition.

The bottom line with each of these programs is that if you're going to do any of these things (military service, work in a rural or underserved community, or get a PhD) anyway, you should enroll in these contract programs. But you should not do any of them just to avoid medical school loans.

Debt as a Negative Bond

When building a portfolio, debt functions as a negative bond. Just like a bond provides a low-risk fixed return, so does paying off debt. While bonds do lower overall portfolio volatility and perhaps assist investors in staying the course in a market downturn, there is no mathematical reason to hold a bond paying 2% while you have a 4% mortgage or a 7% student loan you could pay off instead.

Margin Investing

On a similar note, many people advocate for a 100% stock portfolio—no bonds. They argue that it provides the highest return. My question for them is, “Why stop at 100%? If 100% is good, why isn't 120% or even 150% better?” How do you get to stock percentages greater than 100%? Well, since debt is a negative bond, you get there by borrowing money and investing it. Many brokerages will let you borrow against your portfolio, sometimes at surprisingly low but typically variable rates. You can borrow up to 50% of the value of your portfolio. Most would recommend against a ratio that high, since when you are that highly leveraged, any drop in the value of the stocks will trigger a margin call. But if you borrowed 20% of the value of your portfolio, you could get to 120% stock portfolio pretty easily.

Frankly, since money is fungible, if you have any debt at all, it's like you're investing on margin already. While investing in stocks on a 2% margin might seem somewhat wise, investing at an 8% margin using some crummy student loan or a 15% margin using a credit card does not.

The Math Behind Investing on Margin

It's pretty easy to understand how borrowing at 2% and investing at 10% works out well in your favor. Imagine you borrow $10,000 at 2%. Each year you owe $200 (2%) in interest. But you may earn $1,000 in interest (10%). Before taxes, you've made $800. After taxes (let's assume a 35% marginal tax rate), you've made $520. It seems pretty good to get a “free” $520. However, remember that you don't get 10% from a risk-free investment. If that investment had lost 10% of its value instead of earning 10%, instead of gaining $520 after-tax, you would have lost $1,200 ($780 after-tax).

None of that really seems worth all the hassle of dealing with a loan, but what if we made the loan a lot bigger? What if we borrowed $1 million instead of just $10,000? Now we're looking at a possible $59,000 gain with a 10% gain and a $78,000 loss with a 10% loss on the investment. More money doesn't make someone a different person. It just makes them more of what they already are. In the same way, more leverage doesn't change an investment, it just makes it more of what it already is. If it was going to perform well before, it is now going to perform really well and vice versa. However, when you don't really know in advance how something will do—and with the added concern of margin calls—it seems an ounce of caution is in order.

How Much to Leverage Real Estate

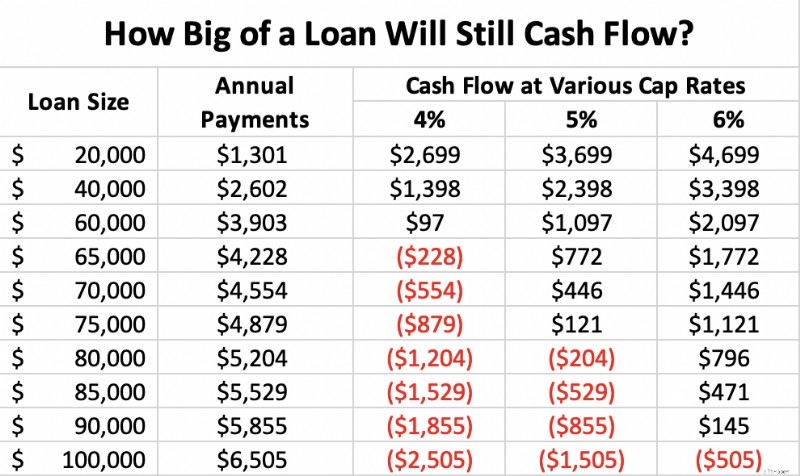

While we're on the subject of investing on margin, it's worthwhile to point out that most real estate equity investments are purchased on margin. Leverage, i.e. the use of debt to buy the investment, is routinely used, primarily to facilitate the raising of capital but also to boost returns. In our example above, we just looked at $10,000 and $1 million in borrowed money. But with most real estate investments, the purchase is only partially completed with borrowed money. Many investors wonder how much they should borrow. They want to be protected and to get out of the investment without bringing money to the table if it all goes bad, but perhaps more importantly, they want the investment to be cash flow positive so they can hold on to it long-term even if its value drops temporarily.

No matter how much money you make at your day job, you can only carry so many negative cash flow properties for so long before you go bankrupt. But you can carry an infinite number of cash flow positive properties.

You can figure out your required “cash flow positive down payment” by running the numbers on your investment, but most of the time, you're going to come up with a number that suggests you put down 25-35% of the investment on any halfway decent deal. With that size of a down payment, a decent property should be cash flow positive. You will also notice that most private real estate syndications and funds use about the same amount of leverage.

Consider a $100,000, cap rate 4-6 property (meaning if it were paid off, it would provide a $4,000-$6,000, 4%-6% cash-on-cash return to the investor). If, after all of its costs, it can generate $4,000-6,000 in cash, then it suggests you could pay up to $4,000-6,000 in mortgage costs and still avoid a negative cash flow situation. If you get a 30-year fixed mortgage at 5%, your annual payments would be as follows at the various cap rates:

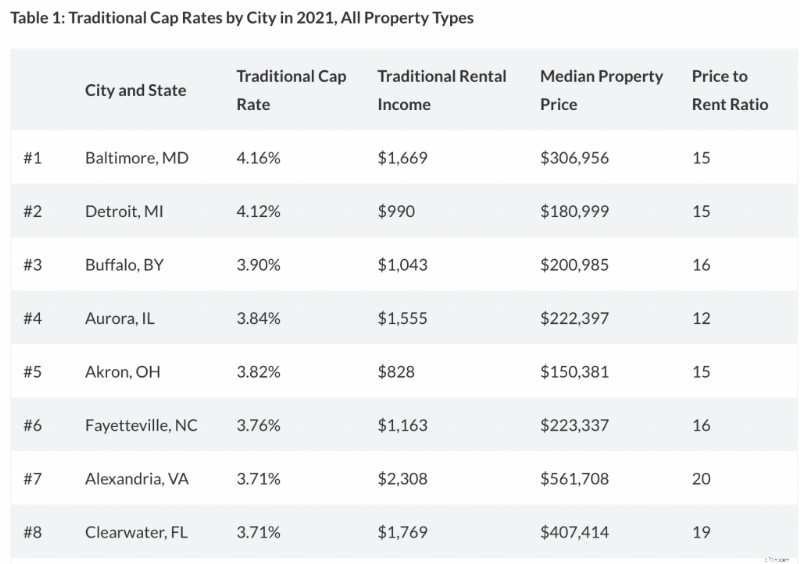

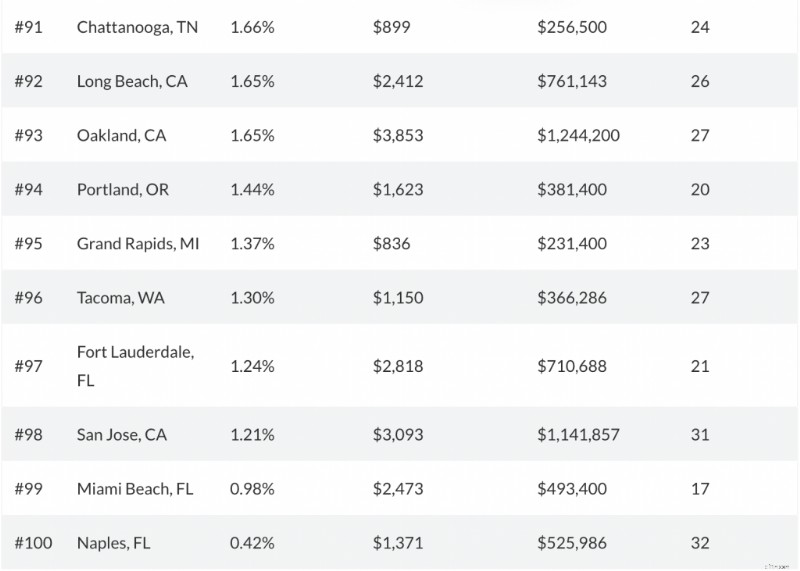

As you can see, whether a property cash flows depends on three factors:interest rate, cap rate, and down payment. With a 5% interest rate and a 4% cap rate, you need to put down a lot of money, 40% in this case, to ensure positive cash flow. When the interest rate and cap rate are equal (5% in this case), the property cash flows with a 25% down payment. When the cap rate is higher than the interest rate, you can put down as little as 10% and still have positive cash flow. As I write this [2021] , cap rates in various cities across the country average at most 3%-4%, and investment property interest rates are in the 3.5%-4.5% range, suggesting you'd better plan to put down at least 25%-33% as a down payment to stay cash flow positive—and a whole lot more than that in Miami or Naples, Florida.

Pay Down Debt or Invest

This is the most common question I get, particularly from new attendings who have more great uses for cash than they have cash. I have written about it many times, but this particular question does not lend itself to easy answers. It always depends, and there are a lot of variables:

- Attitude Toward Debt:The more you hate debt, the more you should pay it down.

- Interest Rate of Debts:The higher the interest rate, the more you should pay it down.

- Deductibility of the Debt:If interest is deductible, it lowers the effective interest rate.

- Presence of an Employer Match:Not getting the match is leaving part of your salary on the table.

- Whether You Expect Loans to Be Forgiven:Don't pay off loans that someone else will pay off.

- Available Tax-Advantaged Retirement Accounts:Tax and asset-protected accounts are particularly valuable places to invest.

- Available Investments, Desired Asset Allocation, and Expected Returns:The more you expect to make on your investments, especially adjusted for risk, the more likely it is that you should invest instead of pay off debt.

- Financial Goals:If you want to pay off your student loans in two years or your mortgage in seven, you need to pay more than the minimum required payment.

Here is a priority list that may help guide you that no one will argue with too strenuously:

- Get any employer match

- Pay off high-interest rate debt (8% or more)

- Max out available retirement accounts

- a – Tax-deferred accounts first in peak earnings years

- b – Tax-free first in non-peak earnings years

- c – Include non-retirement tax-protected accounts in accordance with your goals—HSAs, 529s, UTMAs, etc.

- Invest in assets with high expected returns

- Pay off moderate-interest rate debt (4%-7%)

- Invest in assets with moderate expected returns

- Pay off low-interest rate debt (1%-3%)

- Invest in assets with low expected returns

Honestly, the most important thing is not exactly what your money goes toward. Paying down debt is a good thing. Investing is a good thing. Both build your net worth. The most important thing is how much of your income goes toward building wealth either by paying down debt or investing. Concentrate on that.

I find it interesting to talk to wealthy people about how they did it. The same drive that leads the wealthy to save money in order to invest it also drives them to save money in order to pay down debt. In my experience, rich people do both, middle-class folks try to decide whether to pay down debt or invest, and the poor do neither. There's probably a mindset lesson there.

The Benefits of the Debt-Free Life

My family chose to be debt-free. We paid off our mortgage in 2017 and haven't looked back. In some ways, it's just a status symbol. By doing it, we get to make videos like this one:

There are some benefits of being debt-free besides just a status symbol. These include:

- No need to justify your debts

- You're not buying anything on that fungible debt

- Better cash flow since no money has to go to payments every month

- Can't go bankrupt

- Carry less life and disability insurance

- Use a more aggressive asset allocation

- Take more career risks

- Take more side gig/business risks

- Simpler financial life

- Don't have to care about your credit score, credit limits, interest rates, and loan-to-value ratios

- Build wealth-building muscles – Paying off student loans or a mortgage is a trial run for saving up for financial independence

The Value of Debt

Some people consciously and deliberately choose not to seek the debt-free life for financial reasons that have nothing to do with overspending. They note that debt has a substantial number of financial benefits including increased investment returns, less overall risk, and lower taxes. In this section, I'll explain how that can be, as well as provide some guidelines as to how you can profitably incorporate debt into your financial plan without taking unsafe risks.

Characteristics of Debt

As we discuss debt and its uses, it is important to understand the characteristics of any given debt before you decide to incorporate it into your plan.

- Long vs. Short Term: You do not want to purchase a long-term investment using a short-term loan. If the investment falls in value when the loan comes due, you could be up a creek without a paddle.

- Low-Interest Rate vs. High-Interest Rate: It is much easier to out-invest your loan interest rate when that rate is low.

- Fixed vs. Variable: A debt can either have a fixed interest rate or a variable interest rate. With a fixed rate, you generally accept a higher interest rate to eliminate the possibility of the interest rate rising. In essence, you are paying the lender to take on interest rate risk for you, almost as if you are buying an insurance policy against rising rates. With a variable rate, you are taking on that risk yourself and saving those “insurance premiums”, although sometimes if rates fall, you can actually end up with an even lower rate. When you are using debt to purchase long-term investments, however, a fixed-rate loan generally carries significantly less risk than a variable-rate loan.

- Secured vs. Unsecured: A given debt may be secured by some sort of collateral. Auto loans are generally secured by the car itself. If you stop paying, it will be repossessed. Likewise, mortgages are generally secured by the value of the property. If you default, the property will be foreclosed on and taken away from you. Margin loans are secured by the securities in the account. However, there are many debts that are not secured such as student loans or credit cards. When you are using debt to purchase long-term investments, an unsecured loan would be more attractive than a secured one. However, the interest rates on unsecured loans are usually substantially higher than a secured loan. For most who are borrowing in order to invest, the lower interest rate will trump the benefits of having an unsecured loan.

- Deductible vs. Non-deductible: If loan interest can be deducted on your taxes, it lowers the effective interest rate on the loan. Thus, a deductible loan like a mortgage; margin loans; or, for low earners, up to $2,500 a year of student loan interest is more attractive than a non-deductible loan, all else being equal.

- Callable vs. Non-callable: If you have debt that can be called at any time by the lender, it is very hard to take much risk with that money. A non-callable loan is far more attractive for long-term investment purposes.

As you can see, the ideal loan to carry to invest is with a long-term, fixed-interest rate, unsecured, deductible, non-callable debt. Unfortunately, there is no debt that meets all of those characteristics. The usual choices are:

- Mortgage Debt:Long-term, low-interest, fixed, deductible, and non-callable, but secured

- Margin Loans:Long-term, low-interest, and deductible, but variable, callable, and secured

- Student Loans:Long-term, fixed, non-callable, non-secured, but mostly non-deductible and may have high interest

Less Risk with Debt?

We've talked about how investing on leverage can raise returns, but investing is not just about returns. It is also about risk control. When you take on debt, you introduce leverage risk into your portfolio. Investing is a single-player game:you against your goals. You should ask yourself, “How much leverage risk do I need to take in order to reach my goals?” Many high-income professionals like doctors will appropriately conclude that they don't need to take any leverage risk at all, but some do because they had a late start, don't want to save much money, or simply have particularly aggressive goals.

However, what if you could take less overall risk by introducing leverage risk to the portfolio? There are other risks in investing, such as market risk, sequence of returns risk, liquidity risk, and inflation risk.

Thomas J. Anderson points out in his Value of Debt books that there are two ways to get to a 9% return. The first is to invest in assets that return 9%. The second is to invest in assets that return 6% but leverage them with debt. It is possible that you can have a lower volatility portfolio with debt than without. So while you have introduced leverage risk, you have reduced market risk.

One of the biggest risks in retirement is sequence of returns risk. This is the risk that despite having adequate average returns over the investment period, the retiree runs out of money because all of the crummy returns came first and decimated the portfolio while the retiree was withdrawing from it to live. This risk is highest right around the time of retirement, perhaps the last two or three years before you retire, and the first 5 years afterward, because that is when the portfolio is largest. By using debt earlier in the accumulation phase and perhaps later in the decumulation phase, you can spread out the amount of time that such a large part of the portfolio is exposed to market risk.

Rather than decreasing your asset allocation around the time of retirement, you simply reduce your leverage risk around that time. Alternatively, rather than selling low if stocks plummet shortly after you retire, you simply take out a margin loan against the remaining assets and spend that, so you do not sell your stocks low. Later, when the portfolio recovers, you can sell the stocks and pay off the loan.

Sometimes people run into liquidity risk. They simply need cash now and despite being wealthy, they have no cash. It might be tied up in long-term, illiquid investments or perhaps it is just in volatile investments, like stocks, they do not wish to sell while they are down in a bear market. Cash obtained from borrowing can provide cash and liquidity in these times.

Another big risk retirees face is inflation risk. This risk is much lower for accumulators, because they have jobs with wages that tend to rise with inflation and because they also have fixed debt that becomes easier to pay off in the event of high inflation. Retirees can also protect their nest egg with long-term, non-callable, fixed low-interest rate debt. It works exactly the same way. There is obviously a cost to this protection (the interest), but that can be offset or even superseded by additional investment earnings from the borrowed but invested money.

Most of us also face substantial liability risk. Debt can also improve our asset protection. For example, in some states very little home equity is protected. If you have another place to put that money that has better asset protection (retirement accounts or, in some states, a whole life policy), you could “equity-strip” that home equity out with a mortgage or HELOC and move it into the better-protected vehicle. Likewise, you could maintain loans against investment properties inside LLCs to limit the amount of money available to a creditor of the LLC. A margin loan against a taxable account could work similarly.

Thus, there are a number of strategies and circumstances where additional debt could actually lower your overall risk instead of increasing it.

The Tax Advantages of Debt

A really cool aspect of debt is that it provides spendable cash without any tax consequences. You can borrow against your house, your car, your investment account, your rental properties, or your whole life insurance policy and get a lump sum of non-taxable cash. It isn't income. It's debt. So, you don't have to pay taxes on it. In fact, when combined with the step-up in basis at death on your house, investment account, or rental properties, or the tax-free death benefit of a whole life policy, there are no taxes due for you or your heirs for the use of that money.

Essentially, one can elect to pay interest instead of taxes. People accuse the wealthy of doing this to avoid paying “their share” of taxes, but in reality, it is a tax strategy available to all of us with anything to borrow against. It isn't always the right strategy—particularly if the interest rate on your debt is high, life expectancy is long, and the basis on your asset is also high. But it is silly for someone on hospice to sell low basis investments instead of just borrowing against them.

In retirement, you don't really need income. What you need is spendable money. The things you pay for do not care where the money to pay for them came from. It can be borrowed money, it can be tax-free Roth IRA money, it can be partially taxable withdrawals from your non-qualified account or Social Security, it can be tax-sheltered income from investment properties, or it can be fully taxable withdrawals from a tax-deferred account. The choice is yours, but there can certainly be times where the right option is borrowed money.

Optimal Debt Ratios

If you subscribe to this idea that borrowed money can boost your returns, lower your risk, and decrease your taxes, you will eventually come around to two questions. The first is what debt you should actually carry. There are lots of options here, including auto loans, RV loans, parental student loans, and more, but most people settle into some combination of

- Mortgages

- Margin Loans

- Student Loans

- Loans Against Whole Life Insurance

As I mentioned before, money and debt are fungible, so it doesn't really matter what secures the loan so much as the characteristics of the loan—term, interest rate, security, deductibility, and callability. You can even take out debt on stuff that your kids are using as a method of transferring money to them during your life.

The second question you will run into is how much debt you should take on. I briefly mentioned Thomas J. Anderson above, who has spent far more time thinking about this question than I have. He basically advocates that individuals act like corporations do and take on an optimal amount of debt. His conclusion? That your debt should get to within 15-35% of your total assets by the time you are within 20 years of retirement. Then you should maintain that “optimal ratio” throughout retirement as best you can through spending, taking out additional loans, and trying not to pay down the loans you have by using interest-only mortgages.

So if you have a $600,000 house, $1 million in retirement accounts, a $400,000 rental property, and a $1 million taxable account ($3 million total), he recommends you have somewhere between $450,000 and $1.05 million in attractive debt. Not too much, not too little. Adjust to your own taste, debt tolerance, and debt availability.

Debt as a Tool or a Demon?

But Anderson is advocating for “enriching debt”—debt that helps you get richer. He's not talking about working debt (needed student loans, practice loan, needed mortgage, needed small car loan) or oppressive debt (that 29% credit card and fat 8% car loan keeping you poor). Plus, his books are so full of cautions about who should actually attempt this that it leaves you wondering whether you're even in that elusive group. Should you be like Katie and me, pay off your debts, and live the debt-free life? Or should you seek a moderate path and carry substantial debt to the grave in hopes of boosting returns, lowering risk, and decreasing your taxes? I cannot say, because the answer depends too much on you. Different strokes for different folks. Here are some considerations as you decide, however.

I will use some of Thomas's rules and some of my own.

#1 Do You Have a Religious, Moral, or Social Issue with Debt?

Are you a devout Muslim, evangelical Christian, or a member of The Church of Jesus Christ of Latter-day Saints? Carrying debt into retirement probably isn't compatible with your religious beliefs, nor is it required for success for most high-income professionals. This approach probably isn't for you.

#2 Are You Psychologically Capable of Handling Debt?

The vast majority of people clearly are not capable of handling debt well. I mean, 45% of Americans are carrying credit card debt month to month. This is not a good plan for them. If you're used to borrowing to buy cars, boats, and other consumer goods, this may not be a good idea for you, either.

In my experience, most doctors are way too comfortable with debt. Most young doctors have ratios that are way over what Thomas would recommend already. Consider a dentist with a $500,000 practice loan, a $500,000 student loan, a $500,000 mortgage, and a $500,000 house. What's that ratio? At least 150%, five times as much as that 15-35% ratio. Even if the dentist buys into the “keep an optimal amount of debt forever” philosophy, they need to really attack that debt and build assets to drop that ratio rapidly.

#3 Do You Actually Have a Method to Get Enough High-Quality Debt?

Maybe you're in a situation where debt is not going to be easy to get. Maybe you're 60, retired with inexpensive cars, a $2 million IRA, a $300,000 paid-for house, no kids, and no taxable account. Where are you going to get a $300,000-$600,000 debt with good terms? Vous n'êtes pas. This strategy really isn't an option for you.

#4 Are You Overextended, or Can You Handle the Worst-Case Scenario?

Leverage risk is real and sends people to bankruptcy court all the time, even previously successful real estate investors. What happens if you lose your job and the stock market drops 75% and the value of your home drops 40%? Are you still OK? Can you still pay all of your living expenses? Can you still make your debt payments? If not, your debt ratio is too high, even if it is in the 15%-35% range.

#5 Is the Debt Actually Part of the Plan?

We're all human. We get tempted to buy stuff we shouldn't buy with money we don't have. You might have an opportunity to take on a high-quality debt. But you might already be at your goal of a 20% debt ratio. Therefore, you should not take on this new debt. You don't want to just collect investments and you don't want to just collect debts. They all need to be part of the plan. You need to make sure the other side of the plan is smart, too. Are you borrowing all this money just to put it into Bitcoin, Tesla stock, and inverse leveraged ETFs, or are the investments you are purchasing sensible, long-term investments such as index funds and appropriately priced rental real estate?

#6 Are You Improving the Quality of Your Debt?

The object is to get rid of low-quality (high-interest rate, short-term, non-deductible) debt while building an optimal debt ratio of high-quality debt. It can make sense to borrow against your portfolio or house to pay off credit card debt in order to save on interest rate, but you have to stay within your ratios or you could get in trouble. It would be terrible to lose the ability to service the debt right after converting an unsecured debt to a secured one!

The bottom line is:

- Do you have the ability to do this (morally, psychologically, temperamentally)?

- Do you want to do this (desire)?

- Do you have the means (access to high-quality debt) to do this?

If the answer to any of those is no, I would instead recommend the pathway I have taken—pay off your debts rapidly but in a methodical, rational way and live debt-free for the rest of your life.

What do you think about debt? How have you used debt in your investing life? How have you gotten in trouble with it? Do you plan to pay off your debts in a rapid fashion, in a moderate fashion, or continue to use debt strategically throughout your life?

-

Qu'est-ce que la cote de durabilité Morningstar?

La cote de durabilité Morningstar est un moyen cohérent et objectif pour les investisseurs dévaluer les fonds communs de placement. obligations, ou dautres titres. Les fonds communs de placement appar

-

Cette crypto a atteint 10 $, 000 dans plus de 100 $, 000 en 2 ans

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

Finances

- 5 meilleurs prêteurs directs pour les prêts personnels en 2021

- Comment commencer :investissement immobilier passif

- Qu'est-ce qu'une structure de capital simple?

- Modèle d'évaluation gratuit du secteur bancaire | Institut de Finance d'Entreprise

- Saison du rhume et de la grippe :Stockez votre armoire à pharmacie à moindre coût

- Comptes d'épargne-études Coverdell :comment ils fonctionnent et où en obtenir un

- Comment je gère mes finances en tant qu'influenceur et expert en finances personnelles

- Comment déterminer votre valeur nette

- Qu'est-ce que l'engrenage ?

-

Composants du système Ring Alarm :un guide complet

Composants du système Ring Alarm :un guide complet Peu de choses sont aussi importantes que la protection de votre maison, surtout lorsqu’il s’agit d’assurer la sécurité de vos proches. Les systèmes de sécurité domestique constituent depuis longtemps ...

-

Prévision des coûts des entrepreneurs : meilleures pratiques de modélisation FP&A

Prévision des coûts des entrepreneurs : meilleures pratiques de modélisation FP&A Vue densemble Modélisation FP&A, partie 4 – Présentation de lanalyse des entrepreneurs Le cours « FP&A Modeling Pt.4 – Contractor Analysis » de Finance vous aidera à filtrer tous les défis passés q...