Roth IRA :explications des contributions et des conversions – Est-ce fait pour vous ?

Certains concepts financiers sont simples, mais les gens les compliquent en ne suivant pas bien les instructions. L’exemple classique est le processus Backdoor Roth IRA. Je suis constamment étonné de voir combien de façons les gens peuvent gâcher ce que je trouve très simple. D’autres concepts sont simplement des dilemmes courants sur lesquels des personnes raisonnables peuvent être en désaccord. L’exemple classique en est la question presque omniprésente du remboursement de la dette ou de l’investissement. Cependant, les finances personnelles sont parfois vraiment compliquées. Einstein aurait dit :« Rendez tout aussi simple que possible, mais pas plus simple. » La question de routine la plus compliquée pour les investisseurs est le dilemme presque annuel concernant les cotisations et les conversions Roth. Les néophytes ne réalisent pas à quel point c’est compliqué. Ils accèdent à un forum ou à un groupe Facebook et demandent :

- "Dois-je verser des cotisations Roth ou 401(k) traditionnelles ?" ou

- "Dois-je effectuer une conversion Roth ?"

comme s'il y avait une bonne réponse à ces questions. Parfois, ils donnent quelques chiffres qui, selon eux, aideront les membres du forum à prendre une décision, mais presque universellement, ils n'ont aucune idée à quel point cette décision est compliquée et difficile. Même si nous avions répertorié TOUS leurs chiffres, attributs et attitudes, nous ne répondrions peut-être pas à leur question avec précision. Souvent, leur question n'a pas de réponse encore connue.

C'est compliqué

Pour aggraver les choses, de nombreuses personnes ne suivent pas les conseils d'Einstein et tentent de le rendre « plus simple ». Cela m'est arrivé lorsque je parlais à un groupe de chirurgiens. Il y avait un conseiller financier chahuteur dans le public qui est intervenu pendant la période de questions-réponses – non pas avec une question mais avec un argument qui se résumait à peu près à « Roth est toujours meilleur ». C'est évidemment absurde. Comme pour résoudre les problèmes ridicules de notre système de santé, si vous pensez que la solution au dilemme contribution/conversion Roth est simple, vous ne comprenez pas le problème. Il existe toutes sortes de calculatrices pour vous aider. Cependant, si vos hypothèses ne correspondent pas à celles de la calculatrice, ses calculs ne valent rien pour vous. C'est vraiment un processus d'entrée et de sortie des déchets.

Dans le message d'aujourd'hui, je vais essayer d'apporter quelques éclaircissements sur cette question, là où des éclaircissements peuvent être apportés. Ce qui représente une minorité de cas. Je suis désolé. C'est comme ça. Et plus vous y réfléchirez, plus vous réaliserez que j’ai raison. La bonne nouvelle est que vous ne choisissez pas entre le bien et le mal. Vous choisissez entre le bien et le meilleur. Même si vous prenez la mauvaise décision, tout argent placé sur des comptes de retraite est généralement une très bonne chose pour la plupart des gens.

Mais la raison pour laquelle cet article compte plus de 4 000 mots (et est susceptible de croître à l’avenir) est que c’est vraiment, vraiment compliqué. Reconnaissez-le simplement dès le départ.

La question de contribution est la même que la question de conversion

La première chose à comprendre est que nous ne parlons pas ici de deux choses distinctes. S'il est logique d'apporter des contributions Roth, il est probablement logique d'effectuer des conversions Roth et vice versa. Les facteurs qui entrent en ligne de compte dans ces décisions sont les mêmes.

Plus d'informations ici :

Devriez-vous verser des cotisations Roth ou 401(k) traditionnelles ?

Roth contre impôt différé :le concept essentiel du remplissage des tranches d'imposition

Une conversion Roth compte-t-elle comme une contribution ?

Une autre chose à comprendre est qu’il n’y a aucune limitation quant au montant de la conversion Roth qui peut être effectuée. Vous pouvez littéralement convertir un milliard de dollars en un an si vous le souhaitez. Il existe cependant des limites aux cotisations au compte de retraite chaque année. Par exemple, en 2025 [visitez notre page de chiffres annuels pour obtenir les chiffres les plus récents] Une personne de moins de 50 ans peut contribuer 23 500 $ de revenu gagné en tant que contribution d'employé à un Roth 401(k).

Les évidences

La prochaine chose à réaliser est que ce n’est pas toujours un dilemme. Parfois, c'est une évidence. Lorsque j'étais dans l'armée, par exemple, notre plan de retraite était le Plan d'épargne-épargne. À l’époque, il n’existait aucune option pour les contributions Roth. C'était un report d'impôt ou rien. La question de la contribution à impôt différé par rapport à la contribution Roth était une évidence. J'ai versé des cotisations à impôt différé.

Un autre exemple évident est le processus Backdoor Roth IRA. Lorsque vous comprenez ce processus, vous réalisez que vos options sont :

- Investir dans des investissements imposables

- Investir dans un IRA traditionnel non déductible, ou

- Investir dans un Roth IRA

C'est une évidence. Le n°3 gagne essentiellement toujours. Bien sûr, vous allez effectuer la conversion Roth (en supposant qu'il n'y ait pas de problème de prorata).

Une autre évidence est le processus Mega Backdoor Roth IRA, réalisé avec un 401(k) ou 403(b) qui autorise les cotisations des employés après impôt et les conversions dans le régime. Ce n’est pas une question d’impôt différé contre Roth. La conversion n'entraîne aucun coût, vous devriez donc bien sûr la faire.

Il n'existe pas de régimes Roth à prestations définies/solde de trésorerie, donc les cotisations à impôt différé sont une évidence.

Si vous êtes un étudiant en médecine non traditionnel avec de nombreux comptes à impôt différé issus de votre carrière antérieure, effectuer des conversions Roth à un taux d'imposition de 0 % au cours des deux premières années d'études en médecine est une évidence. Faites-les. Chaque fois que vous êtes dans une tranche de 0 %, effectuez autant de conversions et de contributions Roth que possible. C'est une évidence.

Je suis sûr qu'il existe quelques autres évidences. Si vous en pensez un autre, commentez le message et je l'ajouterai à la liste.

Règles empiriques pour décider entre une contribution ou une conversion Roth

Tout le monde veut une règle empirique. Tout le monde veut rendre les choses plus simples qu’elles ne le sont. Ceux d’entre nous qui travaillent dans le domaine des finances personnelles essaient de le faire. J'ai ma propre règle empirique concernant les contributions/conversions Roth. Cela se passe comme ceci :

"Si vous êtes dans les années où vos revenus sont les plus élevés, versez des cotisations à impôt différé. Dans toutes les autres années, versez des cotisations Roth (et des conversions)."

Comme on peut s'y attendre, cette règle empirique comporte de nombreuses exceptions :il peut y en avoir tellement qu'elle n'est même pas utile en tant que règle empirique. Par exemple, un résident n’est pas dans ses années de gains les plus élevés. Pourtant, il est souvent judicieux pour eux de verser des cotisations à impôt différé pour réduire leurs revenus et, par conséquent, les paiements de remboursement en fonction du revenu (IDR) et d'augmenter le montant de leurs prêts étudiants fédéraux éligibles au pardon des prêts de la fonction publique (PSLF). Une autre exception courante concerne ceux qui s’attendent à un revenu imposable important pendant la retraite qui comblera les tranches inférieures qui seraient « normalement » remplies par des retraits du compte de retraite à impôt différé. Cela inclut les personnes bénéficiant de pensions importantes, les investisseurs bénéficiant de revenus locatifs provenant de propriétés entièrement amorties et même les superépargnants disposant de comptes à impôt différé élevés à sept et huit chiffres.

Faites attention aux règles empiriques. Comme les calculatrices, elles entrent et sortent des déchets.

Le facteur le plus important pour les cotisations Roth ou au compte de retraite à impôt différé

Le facteur le plus important lorsqu'il s'agit de décider s'il convient de verser des cotisations Roth ou au compte de retraite à impôt différé ou si/quand/combien effectuer des conversions Roth est le suivant :

"Qui dépensera l'argent et quelle sera sa tranche d'imposition lorsqu'il le retirera de ce compte ?"

Il est TRÈS important que vous compreniez ce concept. C’est bien plus important que tout ce qui se trouve en dessous de cette section de cet article de blog. Certaines personnes pensent à tort que le secret est d’éviter de payer de grosses sommes d’impôts. Lorsqu’il s’agit de prendre ces décisions, peu importe le montant et le moment où vous payez vos impôts. Ce qui compte, c'est quel choix rapporte plus d'argent APRÈS que les impôts soient payés.

Une règle empirique stupide que vous pourriez entendre de temps en temps est la suivante :« Payez des impôts sur les semences, pas sur la récolte. » Par exemple, si vous mettez 10 000 $ sur un compte de retraite, ils vous disent que vous devriez payer les impôts maintenant (disons 30 %, ou 3 000 $) car, dans 30 ans, lorsque ces 10 000 $ seront passés à 100 000 $, vous devrez 30 000 $ au lieu de 3 000 $ d'impôts. Et comme 30 000 $> 3 000 $, ça doit être bête. Non. Il s'avère que cela n'a pas d'importance. Si vous payez 3 000 $ maintenant, vos 7 000 $ passeront à 70 000 $. Si vous ne payez pas 3 000 $ maintenant, vos 10 000 $ passeront à 100 000 $, puis vous paierez 30 000 $ d'impôts, ce qui vous laissera 70 000 $. Pareil pareil. Concentrez-vous donc sur les taux d'imposition, PAS sur les montants des taxes.

De même, vous devez réfléchir à qui va réellement dépenser cet argent (ou le retirer du compte). Voici quelques options possibles :

- Vous êtes dans une tranche d'imposition supérieure

- Vous êtes dans une tranche d'imposition inférieure

- Votre conjoint dans une tranche d'imposition supérieure

- Votre conjoint dans une tranche d'imposition inférieure

- Votre héritier dans une tranche d'imposition supérieure

- Votre héritier dans une tranche d'imposition inférieure

- Une organisation caritative

La solution la plus stupide est peut-être de procéder à une conversion Roth sur l’argent du compte de retraite qui sera laissé à une œuvre caritative. Si vous laissez l’argent à un organisme de bienfaisance, celui-ci n’aura à payer aucun impôt sur cet argent. Si vous deviez effectuer une conversion Roth et « payer d'avance » les impôts sur ce compte, tout ce que vous feriez serait de décider que vous préféreriez laisser de l'argent à l'Oncle Sam plutôt qu'à votre organisme de bienfaisance préféré. Même problème avec les cotisations/conversions Roth si vous prévoyez de retirer vous-même cet argent à un taux d'imposition marginal inférieur à la retraite ou de le laisser à un héritier avec un revenu beaucoup plus faible que vous.

D'un autre côté, si vous êtes dans la tranche de 12 % et que vous laissez de l'argent à votre enfant médecin au cours de ses années de revenus les plus élevés, qui se situe dans la tranche de 35 %, la famille serait bien mieux lotie si vous payiez ces impôts à l'avance à 12 % au lieu de laisser votre enfant les payer plus tard à 35 %.

Ce facteur éclipse tous les autres facteurs de la liste ci-dessous. Même si vous ne pouvez pas toujours prédire exactement ces futures tranches d'imposition, passez la plupart de votre temps ici face à ces dilemmes de Roth.

Plus d'informations ici :

Pourquoi les riches personnes caritatives ne devraient pas effectuer de conversions Roth

Partagez la différence

Si vous ne parvenez tout simplement pas à le comprendre (ou si vous ne le souhaitez pas), il existe une option pour vous. Je l'appelle « Répartir la différence ». Un de mes partenaires a fait cela pendant toute sa carrière. Il n'a aucune idée si Roth ou les cotisations à impôt différé au 401(k) sont les meilleurs pour lui et sa situation. Il ne veut même pas y penser. Il les divise donc simplement en deux :la moitié va à Roth, l'autre moitié à l'impôt différé. Il sait qu’il prend la mauvaise décision avec la moitié de son argent. Cependant, il sait aussi qu’il prend la bonne décision avec la moitié. Il vise à éviter les regrets.

On peut faire quelque chose de similaire avec les conversions Roth. Vous pouvez simplement effectuer une « petite » conversion Roth chaque année entre la retraite et le moment où vous souscrivez à la sécurité sociale, peut-être un montant allant jusqu’au sommet de votre tranche d’imposition actuelle. Cela représente peut-être 30 000 $ ou 100 000 $. Il ne s'agira probablement jamais de la totalité de votre compte et vous auriez peut-être dû en faire plus (ou moins), mais vous aurez converti quelque chose, partageant essentiellement la différence de manière raisonnable. Plus vous passerez de temps à réfléchir à tous ces facteurs, plus vous réaliserez que cette approche n'est pas aussi naïve qu'elle le paraît à première vue.

Remplir les parenthèses

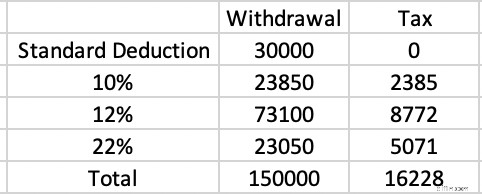

Le concept de remplissage des parenthèses est également essentiel à comprendre. Disons que vous prenez votre retraite à 63 ans dans un État libre d'impôt, que vous n'avez aucun revenu (ou actif) imposable en dehors de vos retraits de compte à impôt différé et que vous déclarez vos impôts pour les mariages conjoints (MFJ) en utilisant la déduction standard. Vous voulez dépenser 150 000 $. Quel est le coût fiscal de cela ?

En 2025, la déduction forfaitaire est de 30 000 $. Il s'agit essentiellement de la tranche d'imposition de 0 %. Aucune taxe n’est due sur ces 30 000 $. Les 23 850 $ suivants sont imposés à 10 %. Cela représente 2 385 $ de taxes. Les 73 100 $ suivants sont imposés à 12 %. Cela représente 8 772 $ de taxes. Les derniers 23 050 $ sont imposés à 22 %. Cela représente 5 071 $ de taxes. La facture fiscale totale s'élève à 16 228 $.

Cela fait 16 228 $/150 000 $ =10,8 %. Si vous avez économisé 32 %, 35 %, voire 37 % sur toutes ces cotisations et que vous payez désormais 10,8 % sur les retraits, c'est une stratégie gagnante. C'est pourquoi les cotisations à impôt différé constituent généralement la bonne décision pendant les années de revenus les plus élevés pour la plupart des gens.

Retraites et autres revenus imposables =Roth

D’un autre côté, de nombreuses personnes ont d’autres revenus de retraite imposables qui remplissent ces tranches inférieures. Disons que nous avons une personne célibataire qui passe ses années de gains maximaux avec un revenu imposable d'environ 350 000 $ en dollars de 2025. C'est la tranche de 24 %. Ils ont commencé très tôt à investir dans l’immobilier et ont utilisé l’amortissement pour protéger tous ces revenus pendant qu’ils gagnaient et remboursaient leurs hypothèques sur les immeubles de placement. Aujourd’hui à la retraite, les hypothèques ont disparu, tout comme la dépréciation. Ils disposent de 50 000 dollars de sécurité sociale, d'une pension de 100 000 dollars et de 200 000 dollars de revenus de placements entièrement imposables. Génial! Les revenus sont bons. Le problème est que tous ces revenus remplissent les tranches inférieures. Disons qu'ils dépensent beaucoup et souhaitent dépenser 500 000 $ par an à la retraite. Il s'agit là encore d'un retrait de 150 000 $ des comptes à impôt différé, le même que dans l'exemple ci-dessus. À quel taux d'imposition cet argent sera-t-il retiré ?

La réponse est 35 %. La sécurité sociale (dont 85 % est imposable) a complété la déduction forfaitaire, la tranche de 10 % et une grande partie de la tranche de 12 %. Les revenus de retraite et immobiliers remplissaient le reste de la tranche de 12 % ainsi que les 22 %, 24 %, 32 % et une partie de la tranche de 35 %.

Cet investisseur a contribué à ces comptes à impôt différé à 24 %, mais il retire à 35 %. Les contributions/conversions Roth, à 24 %, 32 % ou même 35 %, auraient été plus intelligentes. Le revenu provenant de quelque chose comme une rente immédiate à prime unique (SPIA) a un effet similaire puisqu'il s'agit essentiellement d'une pension que vous achetez auprès d'une compagnie d'assurance.

Notez qu’un compte imposable énorme ne change pas nécessairement ce calcul, du moins s’il est investi de manière fiscalement efficace. En effet, les dividendes qualifiés et les plus-values à long terme « s’empilent » sur le revenu ordinaire. Les retraits de compte à impôt différé constituent toujours un revenu ordinaire et sont peu affectés par le compte imposable.

Veuvage long (veuvage) =Roth

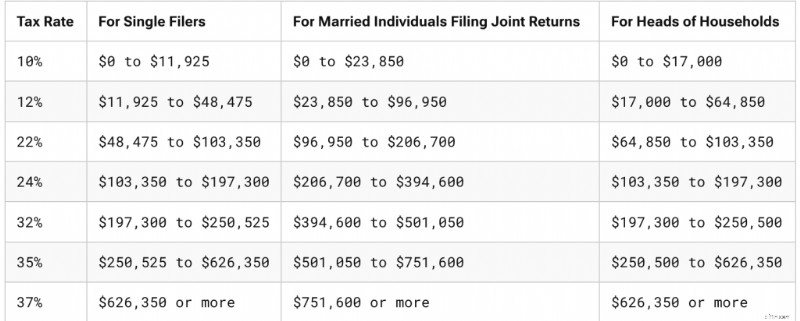

L'observateur avisé remarquera que j'ai modifié plus d'une variable dans l'exemple ci-dessus. Non seulement j’ai rempli les tranches inférieures, mais nous sommes passés du MFJ aux tranches d’imposition uniques. Si vous ne l'avez pas remarqué, ils sont très différents. Voici à quoi ils ressembleront en 2025.

Aussi triste que cela puisse paraître, de nombreuses personnes qui ont accumulé de l’argent en déposant une demande de MFJ dépensent en réalité la majeure partie de leur argent en déposant une demande de célibataire. Si votre conjoint décède, vos revenus diminuent généralement un peu (les revenus de la sécurité sociale et éventuellement des pensions/rentes diminuent), mais ils sont généralement loin d'être réduits de moitié. C'est bien, car vos dépenses ne sont généralement pas non plus réduites de moitié. Les taxes foncières, les services publics et les frais de transport ne changent pas beaucoup, et souvent, les coûts augmentent car vous devez payer plus d'aide sans votre conjoint.

Mais la plus grande augmentation des dépenses concerne probablement les impôts. Disons que vous aviez un revenu imposable de 300 000 $ avant votre décès. C'est la tranche de 24 %. Disons que le revenu tombe à 260 000 $ après le décès. C'est la tranche de 35 %. Les cotisations et conversions Roth qui n'auraient peut-être pas de sens pour les retraités s'attendant à se situer dans la tranche de 24 % pourraient très bien avoir du sens pour un retraité dans la tranche de 35 %. Comme de nombreux facteurs, celui-ci est impossible à connaître sans une boule de cristal fonctionnelle, mais plus l'écart d'âge et l'écart de santé entre les conjoints sont importants, plus il convient d'accorder une attention particulière aux contributions et aux conversions Roth.

Le divorce « gris » est un problème similaire qui préoccupe beaucoup. Cependant, les revenus et les actifs sont généralement réduits de moitié en cas de divorce, contrairement au décès. Si votre revenu passe de 300 000 $ à 150 000 $ en cas de divorce, vous serez toujours dans la tranche de 24 %.

Plus d'informations ici :

Se préparer à la tragédie :s'assurer que votre partenaire peut se débrouiller sans vous

Que faire si votre conjoint médecin décède jeune ?

Changer d'état

Jusqu’à présent, nous n’avons discuté que des taux d’imposition fédéraux sur le revenu. Pour la plupart d’entre nous, notre taux d’imposition marginal comprend également un taux d’imposition de l’État. Mais même sans changement législatif, ce taux pourrait changer considérablement si nous agissons. De nombreux retraités passent leurs années d’accumulation dans un État (comme New York) et leurs années de retraite dans un autre État (comme la Floride). Eh bien, New York a un impôt sur le revenu plutôt onéreux (6 % à 9,65 % pour la plupart des WCIers) plus la taxe municipale de New York de 3 % et plus, mais la Floride n'a pas d'impôt sur le revenu du tout.

Ce type de démarche planifiée irait à l’encontre des contributions et des conversions de Roth. D'un autre côté, si vous envisagez de déménager de l'Alaska (0 %) vers l'Oregon (4,75 % - 9,90 %) pour votre retraite, vous devriez accorder une attention particulière aux cotisations/conversions Roth.

La source des fonds compte, mais pas trop

Lorsque vous effectuez des conversions Roth, il est préférable que vous puissiez payer l'impôt sur la conversion Roth avec de l'argent en dehors du compte de retraite. Cela permet à autant d’argent que possible de rester dans le compte de retraite où il peut continuer à croître de manière protégée par l’impôt et les actifs. Même si vous devez réaliser des plus-values à long terme pour payer la facture fiscale, cela reste généralement mieux que de payer les impôts à partir du compte de retraite. Cependant, si une conversion Roth a un sens évident lorsqu'elle est payée avec des fonds externes, elle a probablement encore du sens lorsqu'elle est payée avec des fonds internes.

Ceci est lié à l’une des raisons pour lesquelles, lorsque votre tranche d’imposition au moment de la cotisation et du retrait est égale, vous devriez probablement effectuer des cotisations Roth. En effet, 10 000 $ dans un compte Roth équivaut à 10 000 $ dans un compte à impôt différé PLUS 3 000 $ dans un compte imposable. Le compte imposable croîtra plus lentement en raison de la pression fiscale exercée sur les dividendes et les plus-values distribuées. L’ensemble du compte Roth augmentera à l’abri de l’impôt. Lorsque les tranches d'imposition prévues sont égales, voire proches, penchez-vous vers les cotisations et les conversions Roth.

Le comportement compte

Un autre facteur plaidant en faveur des contributions et des conversions Roth est le comportement des investisseurs. Les investisseurs pensent que 23 500 $ dans leur 401(k) traditionnel équivaut à 23 500 $ dans leur Roth 401(k). Ce n'est évidemment pas après impôt. L’investisseur vient de dépenser la différence s’il utilisait le traditionnel 401(k). Parfois, vous pouvez vous tromper en épargnant davantage pour la retraite (sur une base après impôt) en utilisant les comptes Roth. Ce n’est pas une si mauvaise chose, étant donné que la plupart des gens n’épargnent pas suffisamment pour leur retraite. Je suppose que le contraire pourrait être un problème pour un épargnant naturel, alors soyez prudent avec celui-ci.

Protection des actifs =Roth

Les lois sur la protection des actifs sont toutes spécifiques à chaque État, mais en règle générale, les comptes de retraite bénéficient d'une excellente protection et les comptes ERISA (comme le 401(k) de votre employeur) sont protégés contre la faillite dans chaque État. Lorsque vous effectuez des cotisations et des conversions Roth, vous obtenez plus d'argent, du moins après impôt, sur ces comptes de retraite protégés par des actifs. Si cela vous préoccupe beaucoup, cela devrait vous pousser dans la direction Roth.

Ne pas dépenser de RMD =Roth

Il y a beaucoup trop de craintes concernant les distributions minimales requises (RMD). Franchement, la plupart des gens devraient probablement simplement dépenser leurs RMD ou les donner (en particulier sous forme de distributions caritatives qualifiées [QCD]). Le nombre de décisions financières stupides que les gens ont prises en raison de la peur du RMD est légion, y compris retirer de l'argent des comptes de retraite plus tôt, ne jamais l'y mettre en premier lieu, acheter une assurance vie entière, essayer de perdre de l'argent, rechercher délibérément de faibles rendements, et plus encore. Mais si vous êtes vraiment dans une position où vous ne voulez même pas vos RMD et ne les dépenserez pas de toute façon (c'est-à-dire simplement les réinvestir dans des produits imposables), cela devrait vous pousser dans la direction Roth puisque les comptes Roth n'ont pas de RMD.

Jeux de prêt étudiant =impôt différé

Il existe de nombreux « jeux » auxquels on peut jouer avec les prêts étudiants fédéraux, notamment les congés de prêt étudiant, les programmes d'exonération, les programmes de remboursement axés sur le revenu et les bonifications d'intérêt. Il semble que ces règles changent constamment, mais l’essentiel est que la plupart d’entre elles déterminent vos prestations en fonction de votre revenu, en particulier de votre revenu brut ajusté (AGI). Plus votre AGI est bas, plus les paiements que vous effectuez dans les programmes IDR sont faibles et plus il vous reste à pardonner dans les programmes de pardon comme PSLF. Vous savez ce qui fait baisser votre AGI ? C'est vrai, les cotisations au compte de retraite à impôt différé. Pour cette raison, de nombreux médecins, y compris les résidents, les boursiers et les nouveaux participants, versent souvent des contributions à impôt différé alors que tout le reste suggère que les contributions et les conversions Roth seraient une décision plus judicieuse. Vous devez mettre en balance les avantages du prêt étudiant et les avantages fiscaux.

Si vous avez besoin d'aide pour cela, pensez à prendre rendez-vous avec StudentLoanAdvice.com.

Plus d'informations ici :

Roth contre traditionnel en optant pour PSLF

Coûts des soins de santé =Roth (mais pas maintenant)

Avant l’âge de 65 ans, de nombreux retraités souscrivent une assurance maladie dans le cadre d’un échange de l’Affordable Care Act. Ils ont souvent droit à une subvention substantielle pour les aider à payer leurs dépenses. Le montant de la subvention est déterminé par le Revenu Brut Ajusté Modifié (MAGI, très similaire à l'AGI). Effectuer des conversions Roth cette année-là diminue votre subvention, mais éviter les retraits à impôt différé cette année-là l'augmente. Si vous travaillez toujours, les cotisations à impôt différé peuvent également vous aider.

À partir de 65 ans, la plupart des retraités s'inscrivent à Medicare. Eh bien, si votre MAGI (en particulier votre MAGI de deux ans auparavant) est trop élevé, vous devez payer une prime/taxe supplémentaire pour vos prestations Medicare. C’est ce qu’on appelle le montant d’ajustement mensuel lié au revenu (IRMAA). Encore une fois, effectuer des conversions Roth ou retirer d'un compte à impôt différé (deux ans auparavant) augmente votre coût MAGI et votre IRMAA. Si vous travaillez toujours, les cotisations à impôt différé peuvent également vous aider.

Documents militaires =Roth

La plupart des militaires quitteront bientôt l’armée et verront leur revenu imposable monter en flèche. Cela est dû à un revenu plus élevé, au fait de ne plus vivre « officiellement » dans un État exonéré d’impôt (comme le font de nombreux militaires), et à la perte de revenus exonérés d’impôt pendant le déploiement et d’allocations exonérées d’impôt. Ils devraient généralement apporter des contributions Roth et convertir tout ce qu'ils peuvent. Même s'ils restent et finissent par avoir droit à une pension, ils devraient quand même faire Roth puisque cette pension comblera les tranches inférieures.

Facultatif =Impôt différé

Un avantage intéressant de verser des cotisations à impôt différé maintenant (ou de ne pas effectuer de conversion Roth maintenant) est que vous conservez la possibilité d'effectuer une conversion plus tard, potentiellement à un taux d'imposition beaucoup plus bas. Cette option a de la valeur.

Supersavers =Roth

Plus vous épargnez pour la retraite, plus vous en aurez à la retraite. Cela signifie généralement que plus vous paierez d’impôts à la retraite. Ainsi, plus vous épargnez, plus vous avez de chances de bénéficier des cotisations Roth et des conversions pour l'argent que vous dépenserez à la retraite. Si vous économisez beaucoup d’argent sur des comptes à impôt différé, il est tout à fait possible d’avoir un véritable « problème RMD ». Je définis cela comme un taux d'imposition sur vos RMD plus élevé que celui que vous avez économisé lorsque vous contribuiez à l'argent.

Considérons un couple qui gagne 500 000 $ par an mais qui met 70 000 $ dans son régime solo 401(k), 80 000 $ dans son plan à prestations définies/solde en espèces, 30 000 $ (avec contrepartie) dans son 403(b) et 23 500 $ dans son 457(b). Cela représente 203 500 $ par année en cotisations à impôt différé. S'ils font cela pendant 30 ans et gagnent 5 % réels, cela équivaudra à

=FV(5%,30,-203500) =13 500 000 $

Le RMD à l'âge de 75 ans sera d'environ 541 000 $ en dollars d'aujourd'hui. Cela les amènera jusqu'à la tranche de 35 %, même sans aucun autre revenu imposable ou sans que l'un d'eux devienne veuf ou veuf. Et ces RMD doubleront avant qu’ils atteignent 90 ans. Pourtant, au cours de leurs années de gains les plus élevés, ils n’étaient que dans la tranche de 24 %. Si vous mettez vraiment beaucoup d'argent sur des comptes de retraite chaque année et que vous envisagez de travailler et d'épargner pendant une longue période, vous devriez envisager de faire des cotisations et des conversions Roth en cours de route, surtout si c'est vous qui dépenserez cet argent plus tard. Cela pourrait ne pas être aussi nécessaire si la majeure partie de cet argent à impôt différé allait à une œuvre caritative ou à un héritier d'une tranche d'imposition inférieure, bien sûr.

Des retours sur investissement élevés ont également un effet similaire à celui d’être un super épargnant. Bien entendu, il est généralement plus facile de prédire votre comportement d'épargne futur que vos futurs retours sur investissement.

Plus d'informations ici :

Les superépargnants et le dilemme Roth vs 401(k) à impôt différé

Augmentation des tranches d'imposition =Roth

Certains investisseurs sont absolument convaincus que le gouvernement américain augmentera considérablement les tranches d’imposition à l’avenir. Ce n’est pas aussi grave que le craignent la plupart de ces gens. Ils continueront de retirer la majeure partie de leur argent à impôt différé à des taux d’imposition plus bas, même si chaque tranche d’imposition augmente de 3 %, 5 % ou même 10 %, ce qui représenterait une énorme augmentation de la fiscalité. Mais c’est un facteur qui devrait inciter à effectuer davantage de contributions et de conversions Roth. Mais si vous pensez que le gouvernement américain va s'effondrer ou disparaître complètement, autant bénéficier d'allégements fiscaux que de contributions à impôt différé et d'éviter les conversions.

Premiers retraités =impôt différé

Plus vous prendrez votre retraite tôt, plus il est probable que les cotisations à impôt différé vous conviennent. Non seulement cela signifie moins de temps pour économiser un énorme pécule (donc pas autant de problème d'économie d'énergie) et plus d'années pour effectuer des conversions Roth plus tard, mais il y a aussi quelques autres choses. Par exemple, bien que vous puissiez retirer les cotisations Roth sans impôt et sans pénalité avant 59 1/2 ans en utilisant la règle des paiements périodiques sensiblement égaux (SEPP ou 72T), les revenus sont imposables avant 59 1/2 ans. Ils allaient déjà être imposables pour les cotisations à impôt différé, mais vous perdez un gros avantage des comptes Roth pour cet argent. (Bien que pour être honnête, la plupart des préretraités ont des comptes imposables relativement importants et peut-être un compte 457 (b) et souvent suffisamment de cotisations Roth pour les amener de toute façon à 59 ans et demi). Il y a également moins de revenu garanti en cas de retraite anticipée (il s'agit des années pré-SS et rares sont ceux qui achètent des SPIA aussi jeunes). Les préretraités avaient également généralement des revenus plus élevés pour pouvoir épargner tout cet argent, il y a donc probablement un arbitrage relativement plus important entre leur tranche d'imposition marginale lorsqu'ils travaillent et lorsqu'ils sont en retraite anticipée.

Héritiers qui ne connaissent pas l'IRD =Roth

Si vous finissez par être si riche que votre succession doit payer des impôts sur les successions, vos héritiers peuvent bénéficier d'un allégement fiscal sur les retraits IRA à impôt différé qu'ils effectuent. C'est ce qu'on appelle généralement le revenu relatif à un défunt (IRD). Mais de nombreux héritiers et leurs conseillers et comptables ne savent peut-être pas qu’il faut bénéficier de cette déduction. Si vous souhaitez éliminer leur besoin d'en savoir plus, vous pouvez effectuer davantage de contributions et de conversions Roth.

Mélange actuel de comptes

La décision de contribution/conversion Roth repose également un peu sur ce que vous possédez déjà. La diversification fiscale peut être utile à la retraite. Si tout votre argent de retraite actuel est Roth, vous devriez alors envisager davantage certaines cotisations à impôt différé. Si la quasi-totalité de votre épargne actuelle est à impôt différé, les cotisations Roth et les conversions ont probablement un peu plus de valeur pour vous que si vous disposez déjà d'une répartition 50/50.

Suppressions progressives

Malheureusement, votre taux marginal d’imposition ne se limite pas à de simples tranches d’imposition. Votre taux marginal d’imposition ne se limite pas à votre tranche d’imposition et à votre subvention ACA ou prime IRMAA. En fait, le code des impôts prévoit toutes sortes de suppressions progressives selon lesquelles votre taux marginal d’imposition peut devenir très élevé sur une fourchette de revenus assez étroite. Si l'on s'attend à ce que vos revenus se situent dans ou près de l'une de ces fourchettes, cela fournit un argument convaincant en faveur de cotisations à impôt différé (dans la phase d'accumulation) ou de retraits en franchise d'impôt (dans la phase de décumulation).

Aide universitaire

Les enfants de la plupart des résidents de WCI n'auront droit à aucune aide basée sur leurs besoins en raison des revenus et des actifs élevés de la famille. Mais si vos enfants le sont, les décisions en matière de compte de retraite peuvent affecter ce nombre. Durant les années d’accumulation, les cotisations à impôt différé diminuent vos revenus. L'argent du compte de retraite n'est pas pris en compte dans votre indice d'aide aux étudiants (SAI), donc si votre ratio retraite/imposable est plus élevé en raison des cotisations et des conversions Roth, c'est une bonne chose. Pendant les années de décumulation, les retraits en franchise d'impôt aident à maintenir votre SAI à un niveau bas.

Ne vous en faites pas

Comme vous pouvez le constater, une multitude de facteurs affectent la décision de contribution/conversion Roth. Il n’est même pas facile de décider la plupart du temps. De nombreux facteurs pertinents sont actuellement inconnus et probablement méconnaissables (vos revenus futurs, vos futures déclarations, les futures tranches d'imposition, les futures règles RMD, la future situation familiale, les tranches d'imposition de vos héritiers, etc.). Vous n’y parviendrez pas chaque année. Vous allez le faire exploser plusieurs fois. C'est OK. Donnez-vous un peu de grâce. Parfois, ça marche bien.

Par exemple, lorsque j'étais dans l'armée et que j'étais dans une tranche d'imposition faible, nous versions des cotisations à impôt différé au TSP. De toute façon, aucun Roth TSP n’était disponible. Mais nous n'avons pas tout converti en Roth l'année où j'ai quitté l'armée. J'ai pensé pendant de nombreuses années que c'était une erreur. Cependant, il semble maintenant que nous laisserons plus aux œuvres caritatives que ce que nous avons dans les comptes à impôt différé, donc cela finira bien par se passer. Nous n'avons finalement pas commis d'erreur.

N'oubliez pas que vous ne choisissez pas entre le bien et le mal, mais entre le bien et le meilleur.

Qu'en pensez-vous ? Quels facteurs ai-je oublié ? Qu'est-ce qui a été pris en compte d'autre dans vos calculs lorsque vous avez pris cette décision ?

-

Qu'est-ce qu'un bien personnel réel et tangible ?

Biens fonciers, comme une maison, ne peut pas être déplacé de son emplacement. Légalement, un bien corporel est tout bien, réel ou personnel, qui peut être touché. Les biens immobiliers sont des terr

-

Que signifie louer une maison?

Lorsque vous louez une maison, vous signez un contrat de location pour y vivre. Un bail signé est un document juridique qui comprend vos informations, les informations du propriétaire, conditions de l

Finances

- 23 façons d'économiser de l'argent sur les coûts liés aux animaux de compagnie

- En défense de la frugalité

- Qu'est-ce que le ratio des coûts médicaux (MCR) ?

- Prêts FHA :Guide des exigences et des qualifications de prêt

- Les influenceurs de style de vie vous font-ils craquer ?

- Frugalité :explication et meilleurs conseils pour une vie frugale

- Le guide ultime de la gestion de l'argent

- Stratégies de retraite pour votre avenir

- Shopping intelligent des Fêtes :évitez le désordre d'après-fêtes et économisez de l'argent

-

5 choses importantes à apprendre des krachs boursiers passés

5 choses importantes à apprendre des krachs boursiers passés La pandémie actuelle est implacable dans limpact quelle a sur nos vies. En plus de nous soucier de notre sécurité et de celle de nos proches, il faut aussi gérer le confinement, hausse des prix, baiss...

-

Comment devenir riche

Comment devenir riche Que signifie devenir riche ? Si vous voulez savoir comment devenir riche, il est important que vous compreniez dabord ce que cela signifie. De nombreuses personnes définissent la richesse personnelle...