Planification successorale :un guide complet pour protéger votre héritage

La planification successorale est une tâche que la plupart d’entre nous reportons autant que possible. Nous trouvons généralement cela inintéressant et coûteux, et pire encore, cela peut nous obliger à faire face à notre propre mortalité. Cependant, il s'agit d'un aspect important de la planification financière et, lorsqu'il est mal fait (ou pas du tout), il peut vraiment causer des problèmes aux héritiers.

Table des matières

- Qu'est-ce qu'une succession ?

- Qu'est-ce que l'homologation ?

- Qu'est-ce que la planification successorale ?

- Qui doit effectuer la planification successorale ?

- Quels documents composent votre plan successoral ?

- Quel est l'objectif de la planification successorale ?

- Comment éviter l'homologation

- Comment minimiser les impôts sur les successions, les successions et le revenu au décès

- Comment préparer un plan successoral

- Inventaire – Valeur nette et besoins familiaux

- Engagez un avocat

- Établir des directives

- Impôts sur les successions et protection des actifs

- Réévaluation du plan et stockage des documents

- Comprendre ce qui se passe après votre décès

Qu'est-ce qu'une succession ?

Une succession est ce que vous laissez derrière vous à votre décès. Cela comprend tout votre argent et toutes vos affaires.

Qu'est-ce que l'homologation ?

L'homologation, c'est-à-dire la preuve officielle d'un testament, est un processus juridique par lequel la succession (propriété du défunt) rembourse ses créanciers et distribue les actifs de la succession comme spécifié dans le testament validé. Cela peut être coûteux et long, consommant souvent une partie importante de la succession en frais juridiques et administratifs et pouvant durer des mois, voire des années. Une grande partie de la planification successorale vise à éviter ce processus autant que possible.

La planification successorale est le processus par lequel vous vous assurez que :

- Les actifs sont placés là où vous le souhaitez après votre décès

- Vos désirs se réalisent même lorsque vous n'êtes plus capable de prendre des décisions

- Vous réduisez les impôts sur les successions requis payés au gouvernement

- Vous évitez le processus d'homologation long et coûteux

Il peut s'agir d'une tâche simple et peu coûteuse, ou elle peut nécessiter l'aide de spécialistes coûteux pour être réalisée correctement, tout cela en fonction de votre situation et de vos désirs individuels.

Qui doit faire la planification successorale ?

Presque tout le monde doit faire au moins un peu de planification successorale. Certes, si vous avez acquis des actifs importants (20 000 $ et plus) et que vous vous souciez de la personne à qui ils reviendront à votre décès, vous avez besoin d’une planification successorale. De même, si vous avez ne serait-ce qu'un seul enfant, vous devez faire au moins une certaine planification successorale.

Quels documents composent votre plan successoral ?

La planification successorale requiert un certain nombre de tâches, mais la principale est la préparation des différents documents juridiques qui entrent en jeu au moment de votre décès ou de votre incapacité.

#1 Volonté

Un testament, officiellement connu sous le nom de dernier testament, est généralement le premier outil de planification successorale dont la plupart des gens ont besoin. Si une personne décède « intestat » (sans testament), ses biens sont distribués conformément à la loi de l’État, généralement au conjoint ou, à défaut, aux enfants. Si vous souhaitez que vos biens soient distribués d'une autre manière qu'au plus proche parent, vous avez besoin d'un testament. Une autre fonction importante du testament est de désigner une personne qui s’occupera de vos enfants en cas de décès. Même un étudiant en médecine dont la valeur nette est extrêmement négative a besoin d'un testament s'il a des enfants.

#2 Testament de vie/Directive médicale avancée/Procuration médicale

Il existe un type de testament que la plupart des médecins connaissent :le testament biologique. Cela dicte généralement vos souhaits au cas où vous deviendriez incapable de prendre vos propres décisions concernant vos soins de santé. Il désigne également généralement un mandataire en matière de soins de santé qui prendra des décisions médicales à votre place lorsque vous ne le pouvez pas. Même une « ordonnance de ne pas réanimer » est une forme de testament biologique.

Je vois quotidiennement des testaments de vie et je les trouve généralement inutiles car ils sont trop vagues. Ils ne semblent jamais mentionner les véritables décisions que je dois prendre :le patient voudrait-il des antibiotiques ? Des liquides IV ? Des presseurs ? Intubation/Ventilation ? RCR ? Je ne vois pas un grand besoin d'un testament biologique, à moins que vous ne vouliez pas que votre plus proche parent prenne vos décisions en matière de soins de santé. L’aspect le plus important d’un testament biologique est peut-être simplement de discuter avec votre famille de ce que vous souhaiteriez faire si vous n’êtes plus capable de prendre vos propres décisions en matière de soins de santé. "N'ose pas me laisser sous respirateur plus d'une semaine", etc.

Néanmoins, lorsque vous vous adressez à un avocat ou même lorsque vous utilisez un service de planification successorale en ligne, celui-ci inclura généralement ce document. C'est relativement bon marché et facile, alors autant le faire. Mais n’hésitez pas à en parler avec vos proches. Si vous ne le faites pas, ils ne sauront peut-être même pas qu'il existe au moment de l'utiliser.

#3 Procuration durable

Même si vous ignorez le testament biologique et la procuration médicale, cela vaut probablement la peine de nommer un membre de la famille, un ami ou un conseiller de confiance pour gérer vos finances lorsque vous ne le pouvez pas. C’est ce qu’on appelle une procuration financière durable. Des études montrent que notre capacité à gérer nos propres finances culmine dans la cinquantaine. Nous avons tous connu des personnes âgées qui ont fait avec leur argent des choses stupides qu'elles n'auraient jamais faites 10 ou 20 ans plus tôt. Les documents de procuration peuvent être généraux (couvre tout) et à vie (durables), ou ils peuvent être limités dans le temps et dans la portée. Par exemple, lorsque nous voyageons et confions nos enfants à nos grands-parents, nous leur donnons parfois une procuration limitée pour prendre soin d’eux. N'oubliez pas que vos procurations financières et médicales ne doivent pas nécessairement être la même personne.

#4 Lettre d'intention

C’est une bonne chose à laisser à votre décès, mais ce n’est pas réellement un document légal. Il s’agit simplement d’une lettre du défunt adressée à ses proches ou à l’exécuteur testamentaire expliquant toute information que vous souhaitez lui faire connaître. Ils peuvent inclure des messages personnels ou simplement être de simples instructions. Ils incluent souvent des informations telles que :

- Effets personnels et leur emplacement

- Mots de passe pour les comptes financiers, les e-mails, les réseaux sociaux, etc. (il est préférable d'utiliser un service comme LastPass, puis cette lettre ne doit contenir que le mot de passe LastPass, mais doit évidemment être conservée de manière très sécurisée)

- Souhaits funéraires

- Comptes financiers

- Contrats d'assurance

- Coordonnées du bénéficiaire (généralement ne figurant pas dans le testament)

L'aspect le plus important de cette lettre est de la tenir à jour.

#5 Liste des documents importants

Cela peut faire partie de votre lettre d’intention ou d’un document distinct. Pensez à inclure les documents suivants dans la liste et assurez-vous de noter leur emplacement.

- Contrats d'assurance-vie

- Contrats d'assurance invalidité

- Contrats d'assurance maladie

- Rentes

- Comptes de pension ou de retraite

- Comptes bancaires

- Actes de divorce

- Actes de naissance et d'adoption

- Titres d'automobiles, de bateaux et d'avions

- Actes immobiliers

- Obligations

- Fonds communs de placement

- Mots de passe

#6 Fiducies de vie révocables

Les fiducies vivantes révocables sont essentiellement conçues pour éviter l’homologation, et non pour éviter les impôts ou pour protéger les actifs des créanciers. L'argent et les actifs sont placés dans la fiducie et, au moment de votre décès, le fiduciaire distribue les actifs à vos héritiers conformément au document de fiducie, aucune homologation n'est requise. Bien entendu, les actifs du trust restent soumis à l’impôt sur les successions. Le principal avantage d’une fiducie révocable par rapport à une fiducie irrévocable est que vous pouvez contrôler et utiliser les actifs si vous le souhaitez et que vous pouvez les « révoquer » à tout moment. Les actifs sont « placés dans » une fiducie en les rebaptisant au nom de la fiducie. Les fiducies révocables assurent la confidentialité au moment du décès (puisque l'homologation est un processus public) et peuvent permettre d'économiser beaucoup de temps et d'argent pour une grande succession. La plupart des médecins devraient avoir la plupart de leurs actifs qui n'ont pas de désignation de bénéficiaire (et peut-être même certains d'entre eux devraient indiquer la fiducie comme bénéficiaire) dans une fiducie révocable au moment de leur décès. Les impôts dus sur les revenus d'une fiducie révocable sont généralement répercutés sur votre déclaration personnelle.

#7 Fiducies vivantes irrévocables

Ces fiducies présentent le principal avantage d’une fiducie vivante révocable, en ce sens qu’elles évitent l’homologation. Ils ont également l’avantage d’éviter les impôts sur les successions et évitent souvent l’impôt sur le revenu. En effet, lorsque vous placez des actifs dans une fiducie vivante irrévocable, vous les donnez essentiellement. Vous ne pouvez plus utiliser les actifs ni les revenus qu’ils génèrent. Les impôts sur les revenus doivent être payés par la fiducie ou par les héritiers (ce qui peut être avantageux s'ils se situent dans une tranche d'imposition inférieure).

Seul l’argent dont vous savez que vous n’aurez jamais besoin devrait être placé dans une fiducie comme celle-ci. Irrévocable signifie exactement cela. Gardez à l’esprit que les lois sur l’impôt sur les donations s’appliquent à l’argent que vous placez dans la fiducie. Consultez un avocat expérimenté dans votre état pour déterminer combien vous pouvez mettre dans la fiducie chaque année sans déclencher d'impôts sur les donations/successions. Gardez à l’esprit que les fiducies irrévocables sont également d’excellents outils de protection des actifs. Le bien ne vous appartient plus, vos créanciers ne peuvent donc pas le saisir. Les fiducies révocables n'ont pas cet avantage.

#8 Autres documents de confiance

Si vous ne souhaitez pas que vos enfants mineurs obtiennent la totalité de leur héritage lorsqu'ils deviendront adultes ou si vous avez un enfant adulte handicapé, vous aurez peut-être besoin d'une sorte de fiducie dépensière pour garantir que les actifs sont utilisés de manière appropriée. Il y a une tonne de flexibilité dans ces documents et vous pouvez faire presque tout ce que vous voulez ici. Sachez simplement que plus vous essayez de diriger leur vie depuis la tombe, plus les complications risquent de survenir. Vous pourriez également avoir besoin de fiducies pour prendre soin de cabanes familiales, de cimetières ou de propriétés multigénérationnelles similaires. Vous souhaiterez peut-être également protéger les actifs des ex-conjoints de vos enfants. Sans accord prénuptial, une fiducie peut être le seul moyen d'y parvenir.

#9 Désignations de tutelle

Il s’agit d’un aspect important du testament et non d’un document distinct. Il détermine qui prendra soin de vos enfants mineurs après votre décès (tuteur) ET qui gérera les biens qui leur sont laissés en leur nom jusqu'à ce qu'ils deviennent adultes (conservateur). Il ne s’agit pas (et ne devrait peut-être pas) de la même personne. Je reconnais que c'est une décision difficile, mais le plus important est de prendre une décision. Vous pourrez toujours le modifier plus tard. Assurez-vous de prendre en compte à la fois ce que le tuteur potentiel ressent à l'égard de l'enfant et ce que l'enfant ressent à l'égard du tuteur potentiel. Idéalement, ils s’aimeront et élèveront l’enfant exactement comme vous le feriez. Tenez compte de la situation économique, de la profession, de la capacité physique et émotionnelle, de la religion et d'autres aspects de leur vie qui pourraient affecter la vie future de votre enfant. En général, indiquez simplement une seule personne, pas deux. Si vous souhaitez imposer des restrictions sur la façon dont l'argent est dépensé avant ou après qu'ils atteignent l'âge adulte, vous aurez besoin d'une fiducie, et pas seulement d'un testament nommant un conservateur. Enfin, assurez-vous d'informer la personne que vous désignez de votre décision et assurez-vous qu'elle accepte de la faire.

#10 Désignations de bénéficiaires

Un autre aspect important de la planification successorale, outre la préparation des documents, est de s’assurer que tous les comptes de retraite, rentes et désignations de bénéficiaires des polices d’assurance-vie sont corrects. Tous ces actifs échappent à l’homologation même sans recours à une fiducie. Consultez-les régulièrement et mettez-les à jour pour les événements majeurs de la vie comme les naissances, les décès, les mariages et les divorces. Vous ne voulez probablement pas que vos comptes d'assurance-vie et de retraite reviennent à un ex-conjoint !

#11 Payable sur les désignations de décès

Vous pouvez désigner un compte bancaire de n’importe quel type comme « payable au décès » à qui vous voulez. De cette façon, lorsque vous décédez, votre personne désignée se rend simplement à la banque avec une preuve de votre décès (généralement un certificat de décès) et récupère l'argent, sans aucune homologation. Vous pouvez également enregistrer des titres tels que des actions, des obligations, des fonds communs de placement ou même des comptes de courtage entiers comme « transfert au décès ». Le meilleur, c'est que la base de ces titres est mise à jour au jour de votre décès, de sorte que si votre héritier les vend immédiatement, aucun impôt sur les plus-values n'est dû. Vous pouvez même le faire avec vos automobiles dans deux États :la Californie et le Missouri.

Quel est l'objectif de la planification successorale ?

Le but de la planification successorale est de s'assurer que vos enfants mineurs, votre argent et vos affaires vont aux personnes ou aux organisations auxquelles vous souhaitez qu'ils s'adressent avec un minimum de tracas, de dépenses et d'impôts à payer et un maximum de rapidité et de confidentialité. La mise en œuvre des documents évoqués ci-dessus garantira généralement une tutelle appropriée et un héritage approprié des actifs. Cependant, vous souhaitez également éviter autant que possible les frais d’homologation et payer le moins d’impôts possible. Nous aborderons ensuite ces deux sujets.

Comment éviter l'homologation

L'homologation peut être coûteuse, ouverte au public et prendre beaucoup de temps. Cela peut coûter des dizaines de milliers de dollars et vos héritiers pourraient ne pas obtenir ce qui leur revient avant plus d’un an. Un peu de planification maintenant peut éviter bien des tracas plus tard. L'homologation est un processus spécifique à l'État régi par la loi de l'État, alors attendez-vous à des variations d'un État à l'autre. Mais en général, il existe de nombreuses façons d’éviter l’homologation, dont certaines ont déjà été évoquées ci-dessus. Ceux-ci incluent :

#1 Désignations de bénéficiaires

Fonctionne parfaitement pour les comptes de retraite, les pensions, les rentes et les polices d'assurance-vie.

Comptes de retraite

Même s’il vaut parfois mieux passer par l’homologation que les tracas et les dépenses nécessaires pour l’éviter, l’un des objectifs de la planification successorale, en règle générale, est d’éviter l’homologation. Il existe de nombreuses façons de procéder. L’une des principales consiste à désigner les bénéficiaires de vos comptes de retraite. Par exemple, si le bénéficiaire de votre IRA est votre fils, à votre décès, il recevra le produit sans jamais passer par l'homologation (ils sont, bien sûr, toujours soumis aux droits de succession et de succession et, s'il s'agit d'un IRA traditionnel, éventuellement aux impôts sur le revenu).

Comme vous vous en souvenez, lorsque vous avez ouvert un 401(k) ou un IRA, on vous a demandé des bénéficiaires. Si vous choisissez quelqu'un d'autre que votre conjoint, vous aurez besoin de l'approbation écrite de votre conjoint. N'oubliez pas que si vous divorcez ou si vous vous séparez d'un bénéficiaire, ou si vous changez simplement d'avis, n'oubliez pas de revenir en arrière et de modifier les bénéficiaires du compte. Il arrive souvent qu'un ex-conjoint, après un divorce amer, se retrouve avec des comptes de retraite que le défunt ne lui aurait jamais laissés sciemment.

Sachez que si vous vivez dans un État de propriété communautaire (Arizona, Californie, Idaho, Louisiane, Nouveau-Mexique, Nevada, Texas, Washington, Wisconsin et parfois Alaska), vous ne pouvez pas donner plus de la moitié de l'argent de votre compte de retraite à quelqu'un d'autre que votre conjoint, car la moitié du compte est considérée comme appartenant à votre conjoint.

Assurance vie

Le produit de l’assurance-vie est transféré aux bénéficiaires en dehors de l’homologation. C’est généralement l’un des moyens les plus rapides pour vos héritiers d’obtenir de l’argent après votre décès. Une compagnie d'assurance peut verser l'argent dans la semaine suivant l'obtention du certificat de décès, mais c'est presque toujours moins de deux mois après le décès.

#2 Désignations d'indemnité au décès ou de transfert au décès

Fonctionne très bien pour les comptes bancaires, les comptes d'investissement et même les automobiles dans certains États.

#3 Fiducie révocable (vivante)

Demandez à la fiducie de posséder l'actif, et celui-ci ne sera plus soumis à l'homologation. C'est une excellente solution pour les maisons, les automobiles, les bateaux, les avions, les jouets motorisés, les comptes bancaires et même les comptes d'investissement.

#4 Confiance irrévocable

Fonctionne comme une fiducie révocable après le décès, mais comporte des limitations et des avantages supplémentaires avant le décès.

#5 Copropriété

Certaines formes de copropriété évitent également l’homologation, comme la copropriété. Si le titre de propriété, par exemple, est établi correctement, la personne avec qui vous en êtes propriétaire peut facilement transférer la totalité de la propriété à son propre nom sans passer par l'homologation.

Il faut être prudent en l’utilisant comme outil de planification successorale. Par exemple, ajouter votre enfant à votre compte bancaire en tant que copropriétaire implique plusieurs problèmes :

- Tout d'abord, vous avez donné des biens, que le copropriétaire a désormais la possibilité d'utiliser avant même votre décès.

- L'argent est également désormais exposé aux créanciers du copropriétaire, ce qui n'est pas vraiment une bonne idée du point de vue de la protection des actifs.

- Cela peut également donner lieu à des litiges après le décès, en particulier si une personne âgée le fait par commodité, sans avoir réellement l'intention de céder l'actif au copropriétaire.

La manière dont un actif est titré peut faire la différence. Par conséquent, lorsque vous attribuez un titre à des actifs tels que des biens immobiliers et des voitures, sachez que le processus a des implications en matière de planification successorale.

Dans les États de propriété communautaire, la propriété communautaire passe parfois par l'homologation, et parfois non. Dans les États où c'est le cas (Arizona, Nevada, Texas et Wisconsin), vous pouvez ajouter l'expression « avec droit de survie » pour garantir que cet actif ne passe pas par l'homologation.

Il existe un problème supplémentaire en matière d'impôt sur le revenu lorsqu'il s'agit de copropriété d'actifs qui s'apprécient, tels que des investissements ou des biens comme votre maison. À votre décès, vos héritiers bénéficient normalement d'une majoration de la valeur du bien au jour de votre décès. Cependant, si l’héritier est copropriétaire, il ne bénéficie pas de cette majoration. Cela pourrait potentiellement entraîner une facture d’impôt sur le revenu très importante, mais totalement inutile, lorsque cet actif sera finalement vendu. Ainsi, en règle générale, il peut être acceptable d'être copropriétaire avec votre héritier de comptes bancaires et de voitures, mais ce n'est presque jamais une bonne idée d'être copropriétaire de placements ou de votre maison.

#6 Petits domaines

Parfois, si la valeur de la succession est inférieure à un certain montant, l’homologation peut simplement être évitée en demandant aux héritiers de remplir des affidavits attestant que les biens dont ils héritent sont spécifiés dans un testament. La plupart des successions de médecins dépasseront ces limites au moment de leur décès.

Comment minimiser les impôts sur les successions, les successions et le revenu au décès

En plus d’éviter l’homologation, la planification successorale vise à éviter l’impôt sur les successions, c’est-à-dire les droits de donation, les droits de succession et « l’impôt sur le décès ». Minimiser l'impôt sur le revenu payé par le défunt, la succession et les héritiers est également un objectif commun.

Impôts fédéraux sur les successions

Malheureusement, les lois sur l’impôt sur les successions peuvent être une cible mouvante. Ils ont changé une demi-douzaine de fois au cours de la dernière décennie, assurant un bon revenu aux avocats en planification successorale et beaucoup de confusion pour tout le monde. À compter de 2024, le montant de l'exonération fédérale avant application de l'impôt sur les successions est de 13,61 millions de dollars pour un particulier. [visitez notre page de chiffres annuels pour obtenir les chiffres les plus récents] . Tant que la valeur totale de votre succession est inférieure à ce montant à votre décès, vous ne devrez aucun impôt fédéral sur les successions. Le montant de l'exonération est doublé pour atteindre 27,22 millions de dollars si vous êtes marié [2024] , et ce montant est en fait transférable, ce qui signifie que tous les actifs du premier conjoint décédé vont au deuxième conjoint sans aucun impôt à payer, et le deuxième conjoint peut alors transmettre près de 28 millions de dollars de succession fédérale en franchise d'impôt. Le montant de l'exonération est également indexé sur l'inflation selon la loi actuelle, il devrait donc doubler tous les 20 ans environ. Sachez toutefois qu'en vertu de la loi actuelle, l'exemption sera effectivement réduite de moitié le 1er janvier 2026, à moins que le Congrès ne décide de la prolonger.

Impôt sur les successions de l'État

Les États aiment aussi se lancer dans le jeu de l’impôt sur les successions, et pire encore, certains d’entre eux n’utilisent pas le montant de l’exonération fédérale. Il s’agit notamment du District de Columbia, du Rhode Island, du Connecticut, de l’Illinois, d’Hawaï, du Vermont, de l’Oregon, du Maine, de Washington, du Minnesota, de New York, du Maryland et du Massachusetts. Par exemple, si vous habitez à New York, l'exonération fiscale de l'État s'élève à 6,11 millions de dollars en 2022 avec un taux maximum de 16 %. Vous pouvez consulter ici les exonérations et les taux d'impôt sur les successions de chacun de ces États.

Impôts de l'État sur les successions

L'Iowa, le Kentucky, le Maryland, le Nebraska, le New Jersey et la Pennsylvanie préfèrent utiliser un impôt sur les successions plutôt qu'un impôt sur les successions. Cela signifie que l'impôt est prélevé sur ceux qui RECEVOENT l'héritage plutôt que sur la succession elle-même. Les conjoints en sont généralement exemptés et, dans certains États, les descendants directs le sont également. Vous pouvez voir si votre état a un impôt sur les successions ici.

Impôts sur le revenu

L’impôt sur le revenu entre également en jeu lors de la planification successorale. Vous devez tenir compte de tous les impôts sur le revenu, qu’ils soient payés par vous avant votre décès, par la succession l’année de votre décès ou par vos héritiers après votre décès. Vous devez également tenir compte des conséquences fiscales des successions liées à la planification fiscale et vice versa.

La planification fiscale la plus importante concerne l’augmentation de l’assiette au décès. Les héritiers n'héritent pas de votre base (c'est-à-dire le montant que vous avez payé pour un investissement); ils obtiennent une majoration de la valeur de l’actif le jour de votre décès. Ainsi, si vous avez acheté une propriété pour 100 000 $ et qu'elle valait 1 million de dollars à votre décès et que vos héritiers l'ont immédiatement vendue, il n'y a pas d'impôt sur le revenu à payer. Sans l’augmentation de l’assiette au décès, ils devraient payer des impôts sur 900 000 $ ! En règle générale, c'est une mauvaise idée pour une personne âgée, surtout si elle est en mauvaise santé, de vendre quelque chose à bas prix et de payer de l'impôt sur le revenu. Il est souvent préférable de laisser cet actif à leurs enfants, même si cela signifie qu’ils doivent emprunter de l’argent pour pouvoir vivre jusqu’à ce moment-là. Si un actif doit être vendu avant le décès, il faut privilégier les actifs avec une base élevée.

Une autre conséquence importante en matière d’impôt sur le revenu vient du fait qu’après le décès de l’un des conjoints, le conjoint restant déclarera ses impôts en tant que célibataire, généralement à un taux d’imposition plus élevé. Il peut donc être judicieux de payer d'avance certains impôts sur le revenu alors que les deux conjoints sont encore en vie.

Comment planifier en fonction de l'exonération de l'impôt sur les successions et des limites de l'impôt sur les donations

La plupart des planifications fiscales sur les successions consistent à maximiser l’utilisation des exonérations d’impôt sur les successions fédérales et étatiques. Idéalement, une bonne planification élimine complètement l'impôt sur les successions, mais même si vous possédez une très grande succession, cela peut aider à minimiser le montant à payer.

Si, comme la plupart des documents, votre succession vaut moins que les exonérations d’impôt sur les successions, aucun impôt sur les successions ne sera dû. Vous pouvez contribuer à maintenir la valeur de votre succession à un niveau bas en dépensant votre argent et en le donnant. Vous pouvez donner n’importe quel montant à un organisme de bienfaisance à tout moment et vous pourriez même bénéficier de certains avantages fiscaux en le faisant. Cependant, vous n'êtes autorisé à donner individuellement que 18 000 $ [2024] par an à quelqu'un d'autre avant que les lois sur l'impôt sur les donations n'entrent en vigueur. Vous pouvez donner plus que cela, mais tout montant supérieur à 18 000 $ par an vous oblige à produire une déclaration de revenus sur les donations et commence à gruger l'exonération de l'impôt sur les successions. Une fois qu’il est parti, vous commencez à payer des impôts sur les donations, ce qui revient essentiellement à payer vos impôts sur les successions à l’avance. Gardez à l'esprit que vous pouvez donner 18 000 $ à votre enfant et 18 000 $ au conjoint de votre enfant, et que votre conjoint peut faire de même. Ainsi, vous pouvez tous les deux donner 68 000 $ chaque année à vos enfants mariés sans avoir à vous soucier des droits de donation.

Si un actif est susceptible de s’apprécier, il est préférable de le céder avant qu’il ne le fasse. De cette façon, toute cette appréciation ne se retrouve pas dans votre succession et n’est pas soumise aux impôts sur les successions. Cela peut être fait directement, en donnant simplement l'actif à l'héritier, ou cela peut être fait indirectement en utilisant des fiducies irrévocables, des sociétés en commandite familiales (FLP) ou des sociétés familiales à responsabilité limitée (FLLC).

Les conversions Roth peuvent également réduire la taille de la succession puisque l'IRS considère qu'un dollar avant impôt et un dollar après impôt sont équivalents lors de l'évaluation de la taille de votre succession.

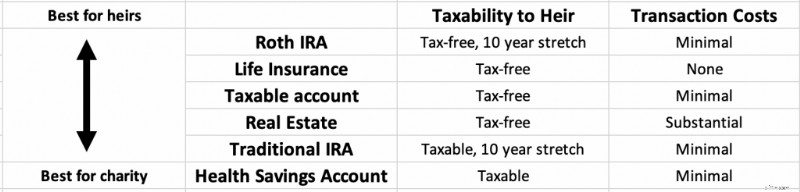

Donner des actifs en héritage ou les donner à une œuvre caritative

En règle générale, les biens en haut de la liste ci-dessous sont les meilleurs à laisser à vos héritiers et ceux en bas de la liste sont les meilleurs à laisser à des œuvres caritatives. Si vous ne prévoyez rien léguer à une œuvre caritative, il est préférable de dépenser de bas en haut si vous souhaitez maximiser ce que reçoivent vos héritiers.

Les avantages fiscaux des comptes Roth peuvent être prolongés pendant 10 ans supplémentaires après votre décès par vos héritiers, et ils bénéficient généralement également d'une protection substantielle de vos actifs.

Assurance vie est transmis aux héritiers sous forme d'argent non imposable quelques semaines seulement après votre décès.

Investissements imposables bénéficient de l'augmentation de la base au décès et peuvent ainsi être rapidement convertis en espèces non imposables par vos héritiers après votre décès, bien que leur vente puisse entraîner certaines dépenses.

Alors que les IRA traditionnels et les 401(k) peuvent être étirés pendant 10 ans par les héritiers et bénéficier d'une protection des actifs, tout comme les Roth IRA, ils sont toujours de l'argent avant impôt et tout retrait sera un revenu entièrement imposable pour vos héritiers.

Si actifs avant impôts sont donnés à un organisme de bienfaisance, l'organisme de bienfaisance reçoit le montant total et personne ne paie d'impôt sur cet argent. Les comptes d'épargne santé (HSA) sont également de l'argent avant impôts qu'il est préférable de laisser à des œuvres caritatives, car ils ne peuvent même pas être utilisés par vos héritiers.

Quel est le problème avec l'assurance-vie et la planification successorale ?

Le produit de l'assurance-vie n'est pas soumis à l'impôt sur le revenu. Si vous laissez 1 million de dollars de produit d'assurance-vie à votre femme, vos enfants ou votre chien à votre décès, aucun d'entre eux ne paiera un centime d'impôt sur le revenu. Ainsi, l’assurance vie, même une police d’assurance vie permanente comme la vie entière, peut parfois être un bon outil de planification successorale (mais presque jamais un bon outil de planification des investissements). Le produit de la vente peut être utilisé pour payer des impôts sur les successions ou pour fournir des liquidités à une entreprise familiale ou à une ferme difficile à vendre. Cependant, si le défunt/la succession est propriétaire de la police d'assurance, le produit est toujours soumis aux droits de succession.

La seule façon d’éviter cela est de confier la police à quelqu’un ou à quelque chose d’autre. Vous pouvez demander à vos enfants de devenir propriétaires de la police et de leur offrir simplement les primes chaque année, bien qu'il soit beaucoup plus courant qu'elle appartienne à une fiducie irrévocable. Essentiellement, cette stratégie consiste à souscrire une police d’assurance-vie avec des primes annuelles légèrement inférieures au montant des droits de donation (18 000 $ par personne et par an en 2023). Le montant de la prime est versé chaque année dans la fiducie vivante irrévocable et utilisé pour souscrire l’assurance vie. Au décès, les bénéfices sont transférés aux héritiers en franchise d’impôt sur le revenu et sur la succession. Puisqu'aucun impôt n'est dû sur la croissance de la valeur de rachat de l'assurance-vie/du capital-décès, il s'agit d'un moyen très avantageux sur le plan fiscal de transmettre la richesse.

Cependant, il faudra peut-être faire de sérieux calculs pour déterminer si les avantages fiscaux l’emportent sur les coûts supplémentaires et les rendements relativement faibles de « l’investissement » d’assurance-vie. Ce n’est probablement pas une bonne idée si la succession n’est de toute façon pas soumise aux impôts sur les successions. N'oubliez pas que les vendeurs d'assurance mettront l'accent sur ces avantages à chaque occasion. L’assurance vie temporaire reste la meilleure assurance pour presque tout le monde. Sachez simplement que c’est un élément à considérer si vous prévoyez avoir un problème d’impôt sur les successions. Attendre pour acheter augmente le risque de ne pas être assurable à cet âge, mais il existe d'autres outils de planification successorale qui peuvent être utilisés s'il s'avère que vous n'êtes pas assurable à ce moment-là.

Comment préparer un plan successoral

Il y a certaines étapes spécifiques à suivre lors de la préparation de votre plan successoral.

- Inventaire – Valeur nette et besoins familiaux

- Engagez un avocat

- Établir des directives

- Impôts sur les successions et protection des actifs

- Réévaluation du plan et stockage des documents

- Comprendre ce qui se passe après votre décès

Inventaire n°1 – Valeur nette et besoins familiaux

Comme pour votre plan financier, la première étape consiste à déterminer où vous en êtes et ce que vous voulez le plus.

Déterminez votre valeur nette

Votre valeur nette est peut-être le chiffre le plus important à connaître en matière de finances personnelles, mais lorsqu’il s’agit de planification successorale, c’est ce qui détermine si vous avez un problème d’impôt sur les successions. Si votre valeur nette est inférieure aux exonérations d'impôt sur les successions fédérales et étatiques applicables, aucun impôt sur les successions ne sera dû.

Votre valeur nette correspond à tout ce que vous possédez moins tout ce que vous devez. Additionnez tous vos actifs tels que les comptes bancaires, votre maison, les comptes de retraite, les comptes de courtage, la valeur de votre cabinet ou d'autres entreprises et les propriétés locatives. Une estimation raisonnable convient dans la plupart des cas. Pour être techniquement précis, vous devez également additionner vos véhicules, jouets, meubles, vêtements et articles ménagers, mais d'un point de vue pratique, la plupart des gens n'incluent que les gros éléments. Additionnez ensuite tous vos passifs ou dettes. Ceux-ci incluent les hypothèques, les prêts étudiants, les cartes de crédit, les prêts automobiles et tout ce que vous devez. Soustrayez le passif de vos actifs, et vous obtenez votre valeur nette.

Documentez tout ce que vous avez

Lorsque vous calculez votre valeur nette, dressez une liste de tous vos actifs et passifs. Ce document vous aidera, vous et votre avocat, à élaborer un plan successoral approprié. Inclure :

- Tous vos comptes bancaires avec des soldes au moins approximatifs

- Tous vos investissements

- Tous vos projets de retraite, y compris les pensions

- Tout bien immobilier ou propriété que vous possédez

- Entreprises que vous possédez, en totalité ou en partie

- Biens personnels de valeur, de l'alliance de votre grand-mère à votre collection de cartes à collectionner

- Contrats d'assurance

- Actifs numériques, tels que les mots de passe et les comptes de messagerie sur lesquels vous recevez des communications importantes

- Toutes les dettes que vous devez

Faites un plan pour les mineurs

Dans la vie, les gens comptent plus que les choses et l'argent, surtout si vous avez des enfants mineurs qui dépendent de vous. Faites la liste de vos projets en cas de décès prématuré. Inclure :

- Qui sera leur tuteur ?

- Qui sera le conservateur des actifs et/ou l'administrateur de leur fonds fiduciaire ?

- Quelles seront les conditions de la fiducie ?

- Comment allez-vous financer la fiducie ? Sera-t-il bénéficiaire des comptes de retraite et des contrats d'assurance-vie ?

#2 Embaucher un avocat

Le droit des successions est spécifique à l'État, vous avez donc besoin d'un avocat dans votre État. Bien que la planification successorale très basique puisse être un projet à faire soi-même faisant appel à un avocat/service en ligne, la plupart des professionnels lisant ce site voudront probablement éventuellement s'asseoir en face d'un véritable avocat pour y parvenir. Cet avocat vous aide à comprendre le processus, rédige vos documents, répond à vos questions et met à jour le plan périodiquement selon les besoins. Ils peuvent également servir de fiduciaire et de ressource pour vos héritiers après votre décès.

Services juridiques en ligne

Il existe des dizaines de services juridiques en ligne. Le plus connu est Legal Zoom, mais d’autres incluent Rocket Lawyer, LegalShield et Zen Business. Some specialize in business formation such as LLCs and corporations, but most will at least do a basic will and perhaps even a trust. They can probably handle a basic “I love you” will that names a guardian and conservator for your children, but by the time you start thinking about trusts, it's probably time to find a local attorney.

What Does an Estate Planning Attorney Cost?

Attorneys generally charge by the hour, perhaps $250-$350 per hour. So the cost of your estate planning depends on the complexity of your estate. If your situation is really complex, it will cost you thousands or even tens of thousands to form trusts, family-limited partnerships, and more. But a simple will or power of attorney may cost less than $200. The initial meeting is often free, so feel free to shop around a bit. It can help you keep costs down if you did your research, knew exactly what you want before you arrive, and collected all relevant information and documents. Plus, it'll help if you can make important decisions rapidly and are willing to participate fully in the process. No, the fees are not going to be tax-deductible, even if you own a business. They used to be deductible as an itemized deduction prior to the Tax Cuts and Jobs Act and may again be deductible when those provisions sunset after 2025.

How to Find a Good Estate Planning Attorney

Your goal is to find someone that is competent, experienced, and a good fit. You probably don't want your friend or cousin unless they specialize in estate planning. You can check to make sure they're in good standing with the bar and that estate planning is what they spend the majority of their time doing. Like with a financial advisor or a doctor, there is some value to a few gray hairs. Someone who has already done this hundreds of times is usually going to be more efficient and make fewer mistakes. You also want someone that you can relate to and enjoy working with. Ideally, they have worked with a lot of people in your particular situation. WCI keeps a shortlist of recommended attorneys for your estate planning and asset protection needs.

#3 Establish Estate Plan Directives

You have your documents and the ideas of what you want, and you have hired an attorney. Now, it is time to establish your directives and time to start producing documents.

Make a Will

The will lists a guardian and conservator for minor children. It may also list who is to receive various assets, including real property like your home that is not covered by beneficiary designations. These may be very simple “I love you” wills if you are recently married with young children to incredibly complex legal instruments when there are blended families with married adult children and minor children involved.

How to Sign the Will:The Will-Signing Ceremony

In some states, a “holographic will” is actually valid and requires very little formalities. However, to make sure the will is valid and not contested, it is best to sign it in a formal way, including each of these steps.

- Proofread it. Make sure it actually says what you want.

- Arrange for witnesses. This can just be employees at the law firm.

- Get a notary public. The “self-proving affidavit” is signed in front of a notary public in most states. That way they can testify that you had the mental capacity to know what you were doing.

- Gather everyone and explain what's going on. At a minimum, this includes the attorney, the witnesses, and the notary public. But I would also recommend, if you really want to minimize future drama, that you bring in everyone named in the will too. That way there is no doubt what your intentions were. Surprises in estate planning make for dramatic TV and movies, but they're probably not best practice.

- Initial, sign, and date the will.

- Have witnesses sign.

- Sign the self-proving affidavit.

- Store the will safely. Make sure your executor knows where it is.

What Is a Will Executor?

A will typically names the executor of the will. Sometimes it is simply a trusted family member, especially if there is an attorney in the family. It can also be your estate planning attorney if you prefer to minimize family drama. This person will be responsible for wrapping up your affairs, including selling property and filing tax returns, as well as carrying out the instructions in your will. Named executors are simply acting in your stead, of course, and have no responsibility for or ownership of your debts or assets.

Name Beneficiaries

An important part of estate planning is also to go over every account or policy that can name beneficiaries and make sure the appropriate people or entities are named. You may wish to name a trust as the beneficiary. You can also usually name contingent beneficiaries if the beneficiary dies before you or refuses the gift. Beneficiaries are easily and routinely named for retirement accounts, annuities, and life insurance policies. But you also need to think about Health Savings Accounts, 529s, and ABLE accounts. Taxable investing accounts and bank accounts can also be set up to go to a beneficiary at the time of your death with a “Payable on Death” or “Transfer on Death” designation. In some states, you can even do this with houses and cars. This is faster, cheaper, and more private than simply naming beneficiaries for each of these in your will and having the executor take it through probate.

Create a Healthcare Plan

If you want some control over your healthcare decisions after you get too sick to make your own decisions, you probably want to get a living will and name a healthcare proxy. This can even be a formal healthcare power of attorney. You may want to provide a specific HIPAA waiver for your proxy. Perhaps you want to fill out your state's formal Do Not Resuscitate (DNR) form. Whether it's in the will or not, provide as much direction as you wish to your proxy including what you would want in a given situation. I find that most people are fine with an attempted resuscitation or a short period of life support; they just don't want to “be a vegetable” who is “living on a machine the rest of their life.” Consider including specific instructions about CPR, dialysis, intubation/ventilation, pressors, nutrition support (tube feeds), ECMO, and surgery.

Trusts

A revocable or living trust is very useful if you wish to pass on assets faster, with less expense, with more privacy, and with more control to your heirs. Most white coat investors will want to put one in place as part of their estate planning process and this is likely a large part of the work and cost of the attorney.

A trust is a separate legal entity—like an individual, a corporation, or a limited liability company—and lives on after your death according to its provisions. To pass an asset on to heirs through a trust, the asset must be titled in the name of the trust. With a revocable or “living” trust, you can simply remove the asset from the trust at any time while you're alive. Thus, it passes assets outside of probate but provides no asset protection. With an irrevocable trust, you are giving away the asset. You lose a lot of control that way, but you gain two things:

- Any increase in value from the time the asset is placed into the trust until your death is not part of your estate and thus does not count toward your estate tax exemption.

- It becomes unreachable by your creditors, providing excellent asset protection.

An irrevocable trust does have to file a tax return, however, and it is subject to a more aggressive set of tax brackets. This is why a lot of people put whole life insurance policies inside irrevocable trusts since they do not generate taxable income.

A testamentary trust is created at the time of your death. While this avoids the hassle and expense of maintaining a trust during your life, the assets must go through probate before going into the trust.

Charitable trusts can also be created at this point in the estate planning process. These can save a lot of taxes, but generally do require significant charitable intent to work out well.

Remember to actually retitle assets in the name of the trust, or you will spend all that money on a trust for nothing.

Letter of Intent

This discusses your funeral, burial, and other final wishes. You may also wish to include messages for family or friends. Obviously, you don't need an attorney to do this part, but be sure to include it with your other papers and tell people it exists, or they might not look at it until it is too late. This may be a good place to include the master password for your password manager and directions for what to do with social media accounts, email accounts, Google Drive, and other assets in the cloud.

Business Plans

This is also a good time to give some thought as to what you will do with your businesses. These might be a practice, side gig, or full-on free-standing business with multiple employees. Just like people need estate planning, so does your business. What will happen if you die? Que veux-tu qu’il se passe ? Make sure the business has a plan in place. Forming a business as a Family Limited Partnership (FLP) or Family Limited Liability Company (FLLC) can save a lot of taxes and provide asset protection, and it can facilitate a smooth, private transition at the time of your death.

#4 Estate Taxes &Asset Protection

As your trusts and other documents and plans are being created, this is a good time to consider the estate tax, income tax, and asset protection implications of your plans.

What Is Estate (Death) Tax and How Does the Estate Tax Work?

Estate tax is tax that is paid on any amount over the estate tax exemption. It is often called the “death tax.” The idea behind it is to try to prevent a class society from forming as rich people pass wealth to their kids' generation after generation. The federal estate tax brackets rapidly rise to 40%, meaning 40% of what you leave behind goes to the government and 60% to your heirs. Any money left to charity is not subject to that tax. However, the tax does not begin until your estate is larger than the estate tax exemption. On a federal tax level, that exemption is $13.61 million ($27.22 million married) in 2023, but some states have their own estate tax with a significantly lower exemption amount. Under current law, the married exemption is “portable,” meaning that just because you were married, you get the $27 million exemption at the time of your death. Essentially, if you die, your spouse can inherit everything from you without using up any exemption AND they get to use your exemption when they die.

What Is the Inheritance Tax?

Unlike the estate tax, which is paid by the estate (essentially the deceased), some states (Iowa, Kentucky, Maryland, Nebraska, New Jersey, and Pennsylvania) have an inheritance tax instead of an estate tax or in addition to an estate tax. This tax is assessed to the person inheriting assets. It is entirely possible for an asset to be subject to an estate tax in one state where the person died AND be subject to an inheritance tax in another state where the inheritor lived!

What Is the Gift Tax?

The gift tax is rarely paid and is best thought of as part of the estate tax. Basically, if you give anyone more than $18,000 [2024] in a year, the amount above $18,000 is subtracted from the estate tax exemption amount. Once that exemption amount is completely gone, gift taxes must be paid. Until it is gone, you are merely required to file a gift tax return, not pay any actual tax. The gift tax prevents people from giving everything away on their death bed so that it isn't subject to estate taxes.

How to Avoid Estate Taxes?

The main way to avoid estate taxes is to minimize the size of the taxable estate above the exemption amount. There are many ways to do this including:

- Spend your assets

- Give assets away ($18,000 per person per year)

- Place assets into an irrevocable trust before they appreciate

- Give assets to charity now or at death

- Move away from states with estate taxes

- Have heirs move away from states with inheritance taxes

- Give heirs shares of FLPs and FLLCs $18,000 at a time and/or before the value appreciates too much

- Place your home into Qualified Personal Residence Trust

The last two methods use up less of the estate tax exemption than you might think, because the value of the gift is reduced. That's due to the fact that the inheritor will not receive them for some time or because the asset is illiquid.

Income Tax Planning

It is also a good idea to think about how you are going to reduce income taxes for yourself and your heirs. If you plan to split your estate between heirs and charity (or even just heirs in very different tax brackets), carefully decide which assets go where, as per the chart earlier in this post. You also want to take full advantage of the step-up in basis at death. It is often better to borrow against low basis assets rather than sell them and realize even long-term capital gains in the last years of life.

Asset Protection

When forming businesses or doing estate planning, there are numerous asset protection implications. It can make sense to combine asset protection and estate planning into one process. Retirement accounts, whole life insurance, irrevocable trusts, family limited partnerships, and family limited liability companies can all have strong asset protection benefits. When forming trusts, be sure to consider the implications of the trust on your children and other heirs. Written properly, you can ensure the assets of the trust only benefit your heir and not their spouse or ex-spouse.

#5 Estate Plan Reevaluation and Document Storage

Now that your estate plan is in place, you need to do a few things to maintain it.

How Often Should You Update Your Estate Plan?

Estate plans should be reviewed for an update in three circumstances:

- After a major life event (birth, death, divorce of you or heirs, sale or acquisition of major asset)

- After a significant tax code change

- Periodically (about every 5 years)

Sometimes, simple addendums can be added to documents or you may need to completely redraft the documents and entities you previously formed.

Beneficiaries may also need to be changed, and additional assets may need to be placed into the name of the trust.

Where Should You Keep Your Estate Plan?

You should have multiple copies of your estate planning documents. You should keep an easily accessible copy of everything at home in one place. Clearly label it so it can be found and tell those who need to know about it where it is. An electronic copy is also a good idea, and you may even want an additional physical copy elsewhere. Your attorney will also likely keep a copy of it. You may also want to provide a copy to the executor of the will, the conservator of your children, the trustee of your trusts, and even major heirs.

As a general rule, your estate planning documents are not a great place to keep secrets. It is far easier for your heirs to plan their own financial lives when they know what is coming. You may also wish to keep a file of your living will, healthcare proxy, and/or healthcare power of attorney at your local hospital and physician's office. Remember if no one can find your documents, it is as though they do not exist. What a shame to put all of that time, effort, and money into the process for nothing. Dying intestate (i.e. without a will) means you have chosen your state's designated estate plan instead of your own.

#6 Understanding What Happens After You Die

The first thing that may be needed after you die is that letter of intent that outlines your funeral wishes. The rest of the process probably won't even start until after that occurs. Once the dust settles from that, the executor of your will goes to work, and the probate process begins.

When Is a Probate Process Required?

Probate law is state-specific, but you usually need an estate of a certain size before it must go through a full probate. Remember, your entire net worth does not contribute to the size of your estate for probate purposes, only the size of the estate that goes through probate. In my state of Utah, an estate must go through probate if:

- The estate includes real property (land, house, condominium, mineral rights) of any value, and/or

- The estate has assets (other than land, and not including cars) whose net worth is more than $100,000.

So if you have your home, cars, boats, bank accounts, and taxable investing accounts owned by a revocable trust and have beneficiaries named for all retirement accounts and life insurance policies, you could potentially avoid this process altogether.

What Happens During the Probate Process?

First, the last will and testament is authenticated and the executor/administrator/personal representative is appointed. Then this person must do the following tasks:

#1 Post a Probate or Fiduciary Bond

While state-specific, this bond is often required and is likely to cost at least a few hundred dollars and possibly thousands. If someone comes to the court and says the executor is not fulfilling their duties, the court can investigate and, if applicable, force them to do so because of this bond.

#2 Locate Decedent's Assets

Hopefully, you've made this easy on your executor.

#3 Determine Date of Death Asset Values

Appraisals may be required for some assets, but most of the time, this is just getting bank and brokerage statements. If you're still living at home at the time of your death, the executor may hire an estate sale company to determine a value for all the stuff left in your house.

#4 Identify and Notify Creditors

A great benefit of living a debt-free life, at least by the end, is your executor has one less task to do. Remember your debts have to be paid off before anyone gets an inheritance, at least an inheritance of the assets that go through probate. Bypassing assets outside of probate, you can potentially stiff a creditor while still providing an inheritance.

#5 Preparing and Filing Tax Returns

An income tax return must still be filed in the year of your death (if you left a spouse, they can still file Married Filing Jointly one more time). The executor will also be responsible to make sure an income tax return for the estate is filed. An estate is technically a different entity than the person who died and needs its own tax number and its own special return (IRS Form 1041). It must file its own return if any beneficiary is a non-resident or if the estate made $600 or more. An estate tax return (IRS Form 706) must be filed if the estate is over the exemption amount OR if any of the exemption is being transferred to the spouse. The executor may also need to ensure state income and estate tax returns are filed.

#6 Distributing the Estate

Finally, the executor is responsible for actually distributing the estate. It would be a very bad idea to make any distributions before all creditors and taxes have been paid, and thus, you can see why it takes a long time for heirs to get their inheritance when it has to go through probate.

Intestate Estates

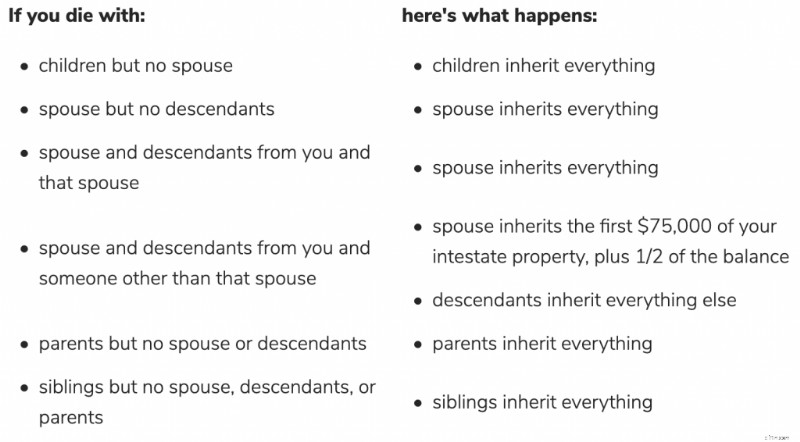

If you do not have a will appointing an executor, the state will appoint one. The usual first choice is your spouse or domestic partner, then your children, then any other available family. The executor must follow the state's intestate succession laws. These laws generally pass assets preferentially to a surviving spouse and children, not unmarried partners, friends, or charities. These laws can be complex if your family situation is complex, but it's very simple in a simple situation. For example, if you were only married once and only had children with that person, all of your assets go to your spouse if the spouse is alive and to the kids if the spouse is not alive. Otherwise, it gets very interesting. Per Nolo, this is what happens in my home state of Utah:

Intestate laws in other states are generally similar, but they all vary somewhat, especially as treating domestic partners. If you do not like your state laws, that is a very good reason to get a will in place ASAP.

Trust Administration

The trustee of your trust(s) has a fiduciary responsibility to carry out the instructions in the trust, whatever they may be. There are almost limitless options for passing assets to your heirs via a trust. There can be restrictions based on age, knowledge, religion, marital situation, educational achievements, or almost anything else you can think of. Some trust fund kids have it easier than others!

Conclusion

I hope this is helpful in outlining the general strategies of estate planning. There are lots of other tricks and tips involving trusts that I'll discuss in future posts. Remember that having a will, naming beneficiaries properly, and titling assets properly is cheap and probably all that most of us will ever need. If you need more than that, a few thousand dollars spent on an estate planning attorney will be well worth your time and effort. Also remember that the laws governing this process are state-specific and frequently change, so personalized, up-to-date advice is warranted in this important area. Anytime you get wind that Congress or your state legislature has changed the laws regarding probate or regarding estate taxes, you ought to consider whether to visit with your estate planning attorney again.

Have more questions about estate planning or protecting your assets? Hire a WCI-vetted professional to help you sort it out.

What have you done as far as estate planning? Do you have a will? A trust? Have you at least checked to make sure your designated beneficiaries were right?

[This updated post was originally published in 2011.]

-

Est-ce que Exness Scam ou un courtier Forex légitime?

Si vous êtes un cambiste, cette question se pose également dans votre tête pour savoir si exness est une arnaque en ligne ou un courtier forex légitime. Il y a des critiques mitigées sur léligibilité

-

5 façons de doubler votre argent

Vous cherchez à doubler votre argent ? Avec des taux dintérêt si bas, il est difficile dutiliser un compte bancaire pour gagner une somme dargent importante de nos jours. Pour que les investisseurs

Finances

- Dois-je louer ou acheter une voiture ?

- Comment utiliser les multiples d'évaluation pour comparer votre entreprise

- Comment fonctionne la déduction pour l'assurance-maladie des travailleurs indépendants

- Récupération financière après un divorce :5 conseils d'experts

- Sondage :35 % disent que le stress causé par COVID-19 les a poussés à acheter d'impulsion

- Indemnités de chômage à New York :ce qu'il faut savoir

- Gérer l'anxiété lors de catastrophes naturelles :une réflexion personnelle

- Peut-on acheter une voiture avec une carte de crédit ?

- 6 bonnes pratiques de gestion des dépenses :le guide complet pour les directeurs financiers et les experts

-

Chapitre 26 La campagne « #2018Goals » de Spotify en 2017 parle fort

Chapitre 26 La campagne « #2018Goals » de Spotify en 2017 parle fort La campagne #2018Goals de Spotify était la plus grande campagne mondiale à lépoque, diffusée sur 18 marchés à travers le monde. Elle associait finement lanalyse des données clients et la publicité dis...

-

Définition des prestations de sécurité sociale,

Définition des prestations de sécurité sociale, Qualifications, &Destinataires Que vous soyez un travailleur à la retraite, personne handicapée—ou son conjoint, enfant à charge, ou membre survivant de la famille—le gouvernement fédéral offre une...