Comment rembourser votre hypothèque en 5 ans

Pour les nouveaux propriétaires, 30 ans d'endettement est une perspective douloureuse. Qui veut encore de l'argent sur sa maison après la retraite? Malheureusement, c'est la période sur laquelle de nombreux plans de remboursement hypothécaires traditionnels sont mis en place. Cependant, Ces dernières années, de nombreux propriétaires ont décidé de faire du remboursement de leur hypothèque leur priorité numéro 1 afin de vivre sans dette et de constituer leur compte bancaire conjoint pour d'autres dépenses de subsistance importantes. Apprendre à rembourser son hypothèque en cinq ans n'est pas facile, mais avec beaucoup de travail, un budget strict, et quelques sacrifices de style de vie, c'est définitivement à portée de main.

Jetez un œil à nos sept stratégies ci-dessous pour vous assurer que vous faites tout votre possible pour rembourser votre prêt hypothécaire plus tôt :

1. Assurez-vous que vos finances peuvent gérer une hypothèque

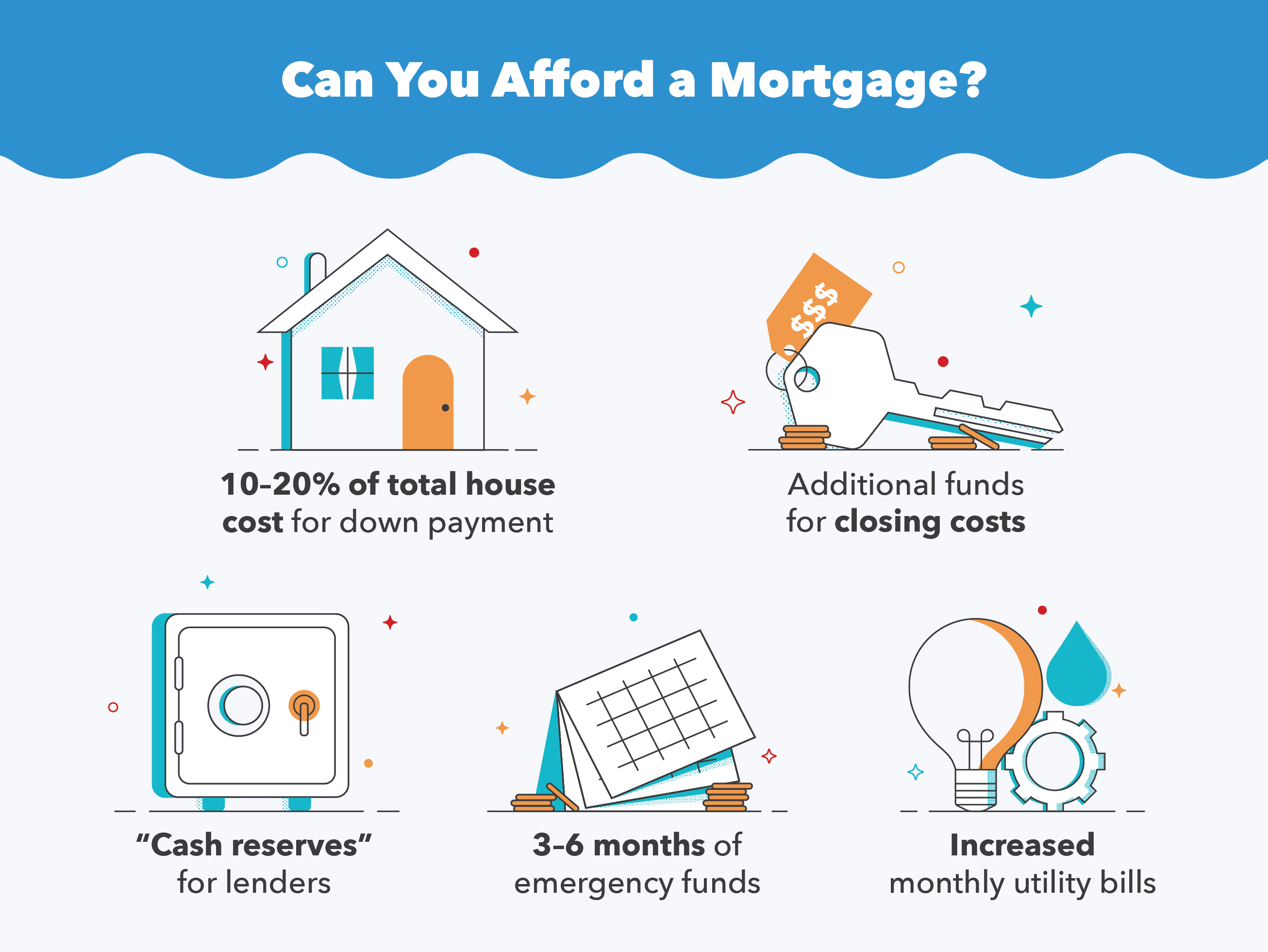

Tout d'abord, vous devez vous assurer que vos finances sont dans une position suffisamment solide pour soutenir votre mise de fonds à venir et les versements hypothécaires ultérieurs. Dépenser toutes vos économies dans une nouvelle maison n'est pas une bonne idée, même si cela suffirait techniquement à couvrir les 10 % de baisse de l'acheteur moyen. Vous devriez toujours avoir des fonds de côté pour les urgences et vous assurer que vous serez en mesure de payer toutes les nouvelles factures qui accompagnent la possession d'une maison.

En outre, au minimum, vous devriez estimer qu'il faudra environ 1,5 fois votre mise de fonds pour fermer une maison. Cela tient compte des frais de clôture, prêteur requis « réserves de trésorerie, " l'assurance habitation, et d'autres facteurs. Par exemple, une maison cotée 100$, 000 vous coûtera au moins 15 $, 000 pour couvrir l'acompte et les frais supplémentaires.

2. Payez au moins 20% d'acompte si possible

Comme mentionné ci-dessus, 10 pour cent de la valeur totale de la maison est le montant moyen qu'un consommateur met sur une maison. Cependant, vous devriez viser à payer au moins 20 pour cent si vous le pouvez. Il y a plusieurs avantages à payer 20 % ou plus d'acompte. Pour une chose, vous prenez en charge une grande partie du coût total de l'hypothèque dès le départ, qui vous aidera à atteindre votre objectif de rembourser votre prêt hypothécaire plus rapidement. Rembourser le plus d’argent possible signifie également que vous paierez moins d’intérêts sur votre prêt immobilier au fil du temps.

Le dernier avantage est que les prêteurs privés peuvent souvent vous demander de payer une assurance hypothécaire privée (PMI) pour tout acompte inférieur à 20 %. Cette assurance supplémentaire peut finir par vous coûter des milliers de dollars pour chaque année où la valeur nette de votre maison reste sous le seuil de 20 pour cent, et il peut être difficile de s'en débarrasser même si votre ratio prêt/valeur augmente.

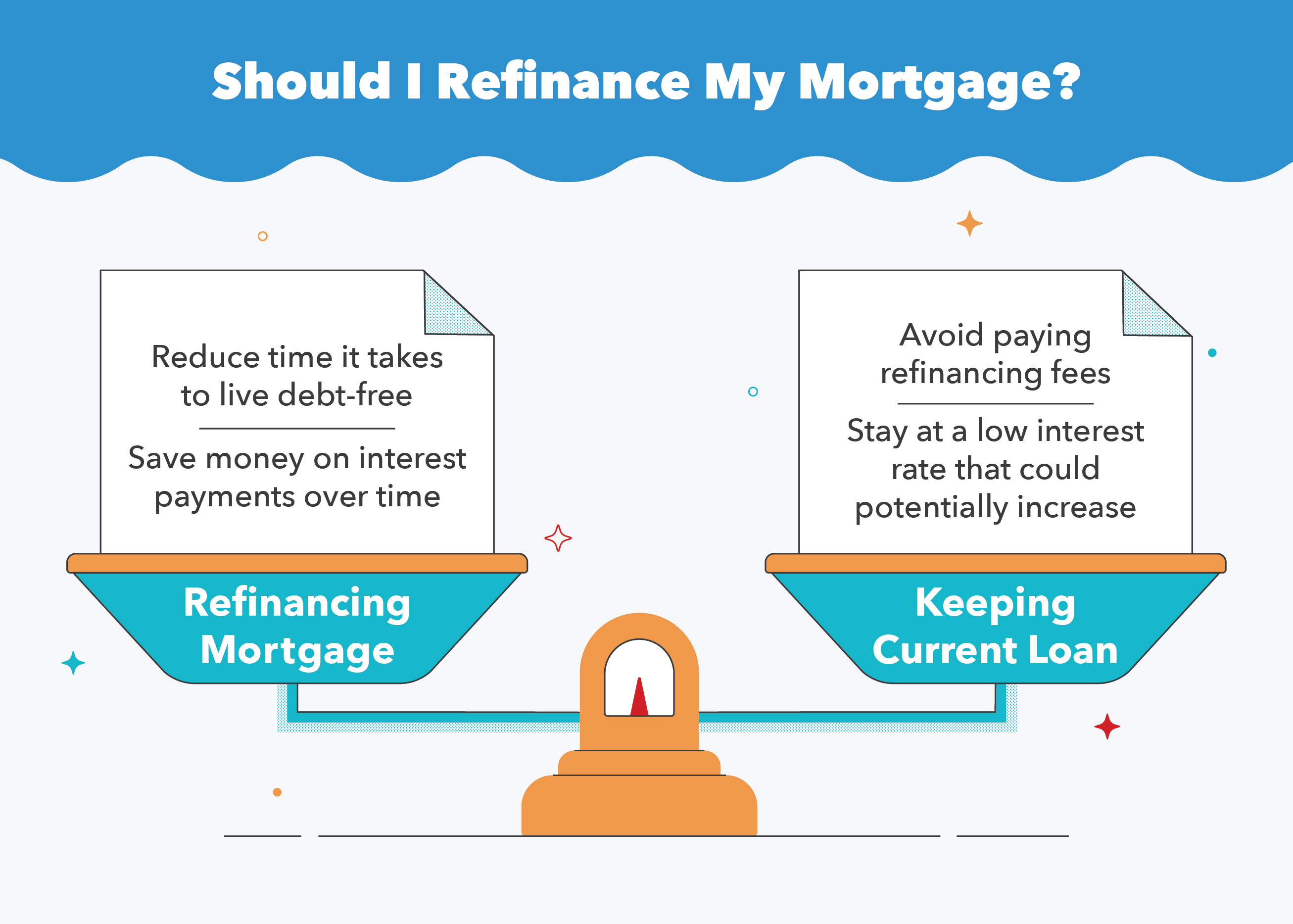

3. Commencez avec un plan de remboursement sur 15 ans

Comme nous en avons parlé plus tôt, 30 ans, c'est terriblement long pour s'endetter. Au lieu, optez pour un plan de paiement plus agressif sur 15 ans si vous pouvez vous le permettre. Non seulement cela vous permettra de réduire de moitié votre délai de remboursement hypothécaire, mais cela signifie également que vous économiserez sur au moins 15 ans de paiements d'intérêts, ce qui signifie des milliers de dollars de retour dans votre poche. Si vous avez déjà un prêt sur 20 ou 30 ans et que vous souhaitez passer à un prêt sur 15 ans, vous devez savoir qu'il y a généralement des frais associés au refinancement. Pour cette raison, il est important de calculer que votre nouveau taux d'intérêt et vos économies dépasseront le coût réel du refinancement.

Si les frais de refinancement sont hors de votre budget, ou le nouveau taux d'intérêt ne vaudrait pas le changement, vous pouvez toujours « faire semblant » d'avoir un plan plus accéléré et ajuster vos mensualités en conséquence. Par exemple, sur un plan de 30 ans, vous doubleriez simplement le nombre ou le montant de vos paiements pour atteindre un objectif cible de 15 ans. La même chose fonctionne avec l'objectif de rembourser votre hypothèque en cinq ans, il vous suffirait d'augmenter considérablement vos mensualités.

4. Fixez une date cible spécifique pour 5 ans

Si votre objectif est de trouver comment rembourser votre hypothèque en cinq ans, vous devrez choisir une date précise pour accomplir votre plan. Il peut être utile de planifier cela autour d'un jour férié ou d'un anniversaire si vous voulez prendre du temps pour célébrer ! En choisissant une date précise, vous serez en mesure de calculer exactement de combien de semaines et de mois vous disposez pour rembourser votre prêt hypothécaire par anticipation et de diviser le montant total dû par le montant et la fréquence de vos versements.

C'est une bonne idée de vous fixer des jalons supplémentaires pour vous assurer que vous êtes sur la bonne voie, tels que 25 pour cent payés, 50 pour cent payé, etc. Garder une trace de vos paiements dans une feuille de calcul est également un excellent moyen de vous tenir responsable. Vous pouvez également utiliser ce calculateur d'amortissement pour vous aider à obtenir une estimation et à choisir une date de remboursement spécifique.

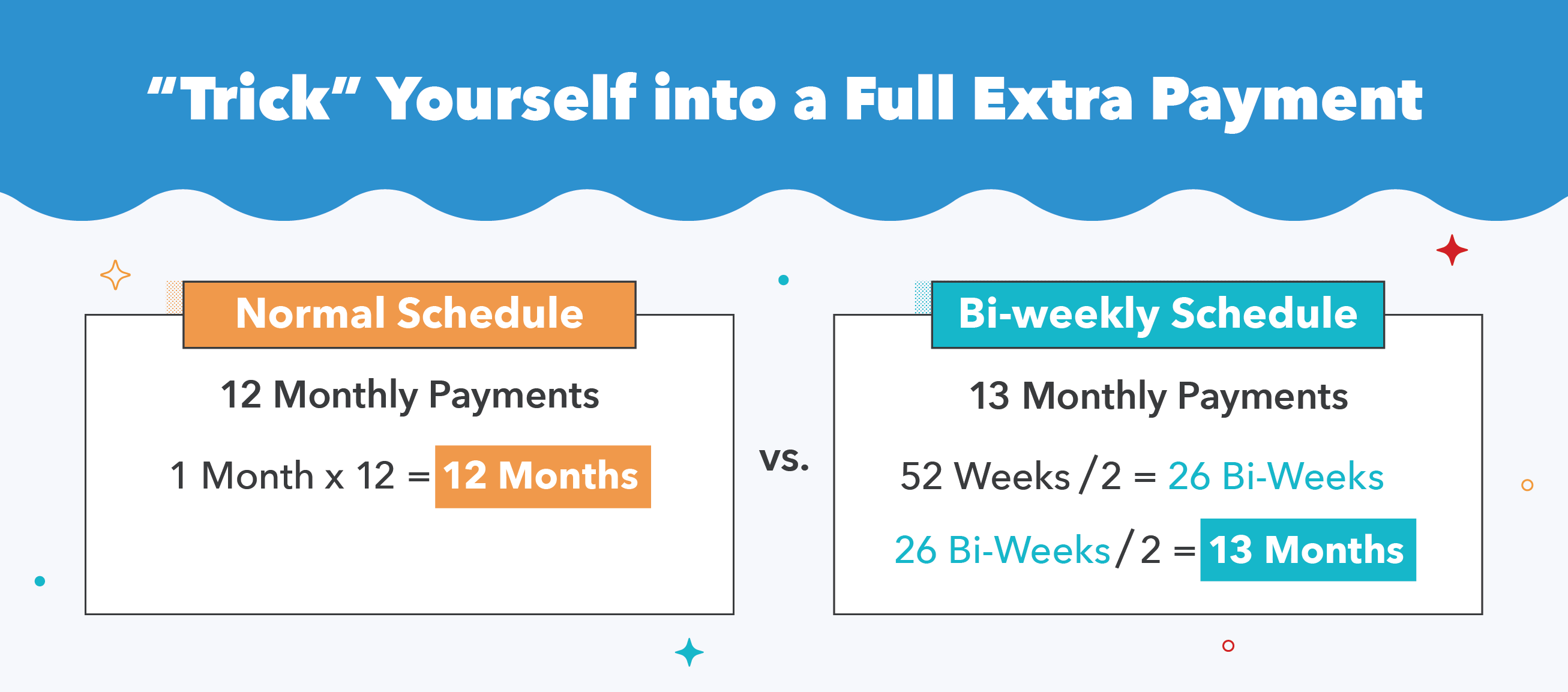

5. Effectuez des paiements toutes les deux semaines

Un bon moyen de vous inciter à effectuer des paiements supplémentaires consiste à établir un calendrier de paiement aux deux semaines au lieu du calendrier de paiement mensuel typique. Prenez simplement le coût de votre mensualité et divisez-le en deux, puis payez ce nouveau montant toutes les deux semaines. 52 semaines divisées par deux =26 demi-paiements, divisé encore par deux =13 mensualités complètes. L'utilisation de cette méthode revient en fait à vous donner un paiement mensuel supplémentaire complet chaque année par rapport aux 12 que vous paieriez normalement, parce que vous prétendez que chaque mois dure exactement quatre semaines.

Cependant, il est important de noter que tous les prêteurs ne vous permettent pas d'effectuer des paiements aux deux semaines et que certains facturent des frais pour traiter les paiements supplémentaires. Si tel est votre cas, éviter de payer les frais supplémentaires en divisant la mensualité supplémentaire par 12, et en ajoutant ce montant à chacun de vos frais mensuels actuels pour obtenir le même résultat.

6. Réduisez les dépenses et augmentez le revenu mensuel

Plus facile à dire qu'à faire, droit? Cependant, s'efforcer de rembourser son hypothèque en cinq ans n'est pas une tâche facile, et il faudra probablement toutes vos ressources financières supplémentaires pour y parvenir. Cela signifie supprimer certains luxes de votre vie et apprendre à vivre plus simplement. Atteindre votre objectif sur cinq ans nécessitera une budgétisation intense, et vous devrez payer plus sur votre capital que votre solde minimum chaque mois. La plupart des dépenses superflues devront attendre car tout votre revenu disponible sera affecté à votre prêt hypothécaire.

L'équation simple est la suivante :économisez plus que vous ne dépensez. Certaines stratégies pour cela qui peuvent s'additionner à long terme incluent:

- Préparez votre déjeuner à la maison tous les jours plutôt que de manger à l'extérieur

- Apportez votre propre café ou buvez le café du bureau au lieu de l'acheter tous les jours

- Dites non à la plupart des vacances pour les prochaines années

- Recherchez des activités budgétaires telles que des journées gratuites des musées ou des zones naturelles à proximité

- Vendre tout meuble supplémentaire, Vêtements, équipement de gym, ou d'autres articles non essentiels sur Craigslist ou lors d'une vente de garage

- Envisagez de travailler en freelance sur Upwork ou une autre plateforme

- Profitez des offres de l'happy hour pour les soirées rendez-vous

- Découpez les articles d'épicerie coûteux et choisissez les aliments de marque sans nom

- Optez pour le vélo ou les transports en commun s'il y a de bonnes options dans votre région

Bien que ces conseils puissent sembler de grands changements, après quelques semaines, vous vous habituerez à votre nouveau style de vie et état d'esprit !

7. Récompensez-vous en cours de route

Tout cela étant dit, vous n'atteindrez probablement pas votre objectif de rembourser votre hypothèque plus tôt si c'est une expérience complètement sans joie. Il est important de reconnaître le travail acharné que vous faites et ce que vous avez accompli jusqu'à présent. Pour coïncider avec votre étape de paiement, vous devriez organiser des fêtes pour célébrer avec vos amis et votre famille. Avoir le soutien de vos proches rendra votre objectif beaucoup plus réalisable. En plus des célébrations marquantes, offrez-vous une gâterie de temps en temps. Qu'il s'agisse d'un rendez-vous galant ou d'une sortie dans un parc d'attractions, vous méritez de vous détendre et de vous détendre de temps en temps.

Dois-je rembourser mon hypothèque ?

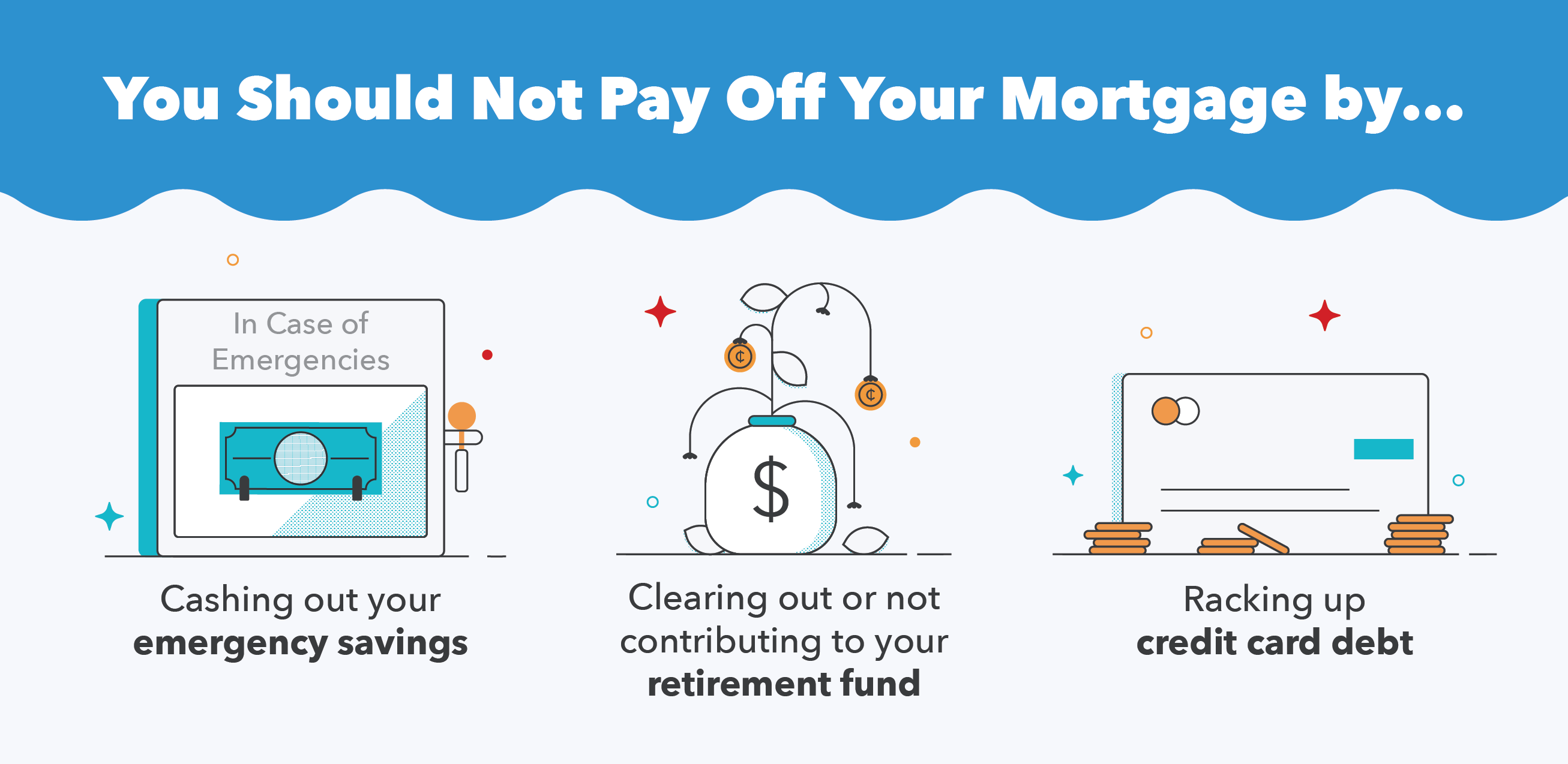

Maintenant que nous avons expliqué comment rembourser une hypothèque en cinq ans et quels changements de style de vie cela nécessitera, vous devriez prendre un moment et vous demander si c'est réellement une tâche faisable pour vous. Comme nous l'avons mentionné dans la première stratégie, vous ne devriez jamais consacrer toutes vos économies à payer une hypothèque. Peut-être avez-vous techniquement suffisamment d'économies pour rembourser votre prêt principal, mais ce n'est jamais une bonne stratégie d'avoir tous ses œufs dans le même panier. Tout au long du processus de remboursement de l'hypothèque, vous devriez toujours avoir un fonds d'urgence mis de côté et contribuer à votre épargne-retraite. Ne videz pas ces comptes juste pour rembourser votre prêt, aussi tentant que cela puisse paraître.

En outre, vous ne devriez certainement pas accumuler de dettes de carte de crédit afin de rembourser votre prêt hypothécaire plus tôt. La plupart des cartes de crédit auront un taux d'intérêt beaucoup plus élevé que votre hypothèque, vous perdriez donc de l'argent. Cependant, si vos autres actifs financiers sont sécurisés et que vous disposez des fonds nécessaires pour rembourser votre hypothèque en cinq ans, alors c'est une réalisation colossale et vous devriez être fier de votre parcours hors de la dette !

Nous espérons que ce guide sur la façon de rembourser votre prêt hypothécaire en cinq ans vous aidera à partir du bon pied lorsque vous débutez en tant que propriétaire, ou en tant que propriétaire qui souhaite rembourser son hypothèque par anticipation. Comme toujours, vous pouvez visiter Turbo pour des conseils financiers d'experts, des impôts aux hypothèques.

Sources :Argent de moins de 30 ans | L'équilibre | Policygenius | Dave Ramsey

-

Comment rembourser une dette

Regarder la vidéo :Comment rembourser une dette Transcription Ouvrir une nouvelle fenêtre Comment rembourser une dette La dette est lune de ces choses dont personne ne veut parler, mais nous dev

-

Comment j'ai utilisé la règle du 1 $ pour rembourser mon prêt hypothécaire

Vous auriez pu lire ceci dans votre boîte de réception. Inscrivez-vous pour notre lettre dinformation hebdomadaire gratuite. Pas de spam, juste de bons conseils. Une adresse e-mail valide est requis

Finances

- Comment payer 50,

- Comment rembourser le capital d'un prêt hypothécaire

- 10 façons de rembourser votre prêt hypothécaire plus rapidement

- Devrais tu payer ton hypothèque en avance?

- Dois-je rembourser mon prêt hypothécaire?

- Comment rembourser votre prêt auto plus tôt

- Plan d'attaque :comment rembourser vos prêts étudiants en 5 ans ou moins

- La meilleure façon de rembourser votre prêt hypothécaire :un guide complet

- Comment puis-je prouver que j'ai remboursé mon prêt hypothécaire ?

-

5 façons de rembourser votre prêt hypothécaire rapidement

5 façons de rembourser votre prêt hypothécaire rapidement Beaucoup de gens sont naturellement intéressés par la démolition de toutes leurs dettes et cela implique de trouver comment rembourser rapidement une hypothèque. Cest un objectif admirable, et vivre u...

-

Comment nous avons remboursé notre hypothèque en 6 ans (et pourquoi !)

Comment nous avons remboursé notre hypothèque en 6 ans (et pourquoi !) Nous venons de rembourser notre hypothèque et il semble… eh bien, je ne suis même pas sûr quil soit encore coulé. Tout dabord, permettez-moi de dire que je sais que le remboursement anticipé de votr...