Voici ce qui arrive à votre 401(k) lorsque vous arrêtez de fumer

Lorsque vous quittez votre emploi, vous avez cinq options pour votre 401(k) :

- Gardez-le avec votre ancien employeur

- Passez à votre nouvel employeur

- Roulez dans un IRA

- Se retirer, si vous êtes majeur

- Encaisser

Si vous envisagez de quitter ou de changer d'emploi, vous vous demandez peut-être quoi faire avec votre 401(k). Chacune des options ci-dessus présente des avantages et des inconvénients, et vous devriez soigneusement considérer ce qui est le mieux pour vous.

Avant de décider quoi faire avec votre 401(k), assurez-vous de ne pas avoir de prêt sur votre 401(k). Les prêts 401 (k) sont attrayants car ils n'affectent pas votre ratio d'endettement - cependant, si vous ne pouvez pas le rembourser à la date d'échéance de l'impôt après avoir quitté votre emploi, vous serez imposé sur le solde et facturé des frais de retrait anticipé. Certaines entreprises proposent des options spéciales ici, vous devriez donc toujours vérifier auprès de votre administrateur 401(k) et des documents du régime.

Vous voudrez également garder à l'esprit le fait que certains types de compte n'autorisent qu'un roulement par an. Par conséquent, si vous changez de travail fréquemment, c'est quelque chose dont il faut être conscient. Reportez-vous à ce tableau de l'IRS pour en savoir plus sur les roulements de compte.

Avec ça en tête, vous avez les options suivantes pour votre 401(k) lorsque vous quittez votre emploi :

Option 1 :Conservez votre 401(k) avec votre ancien employeur

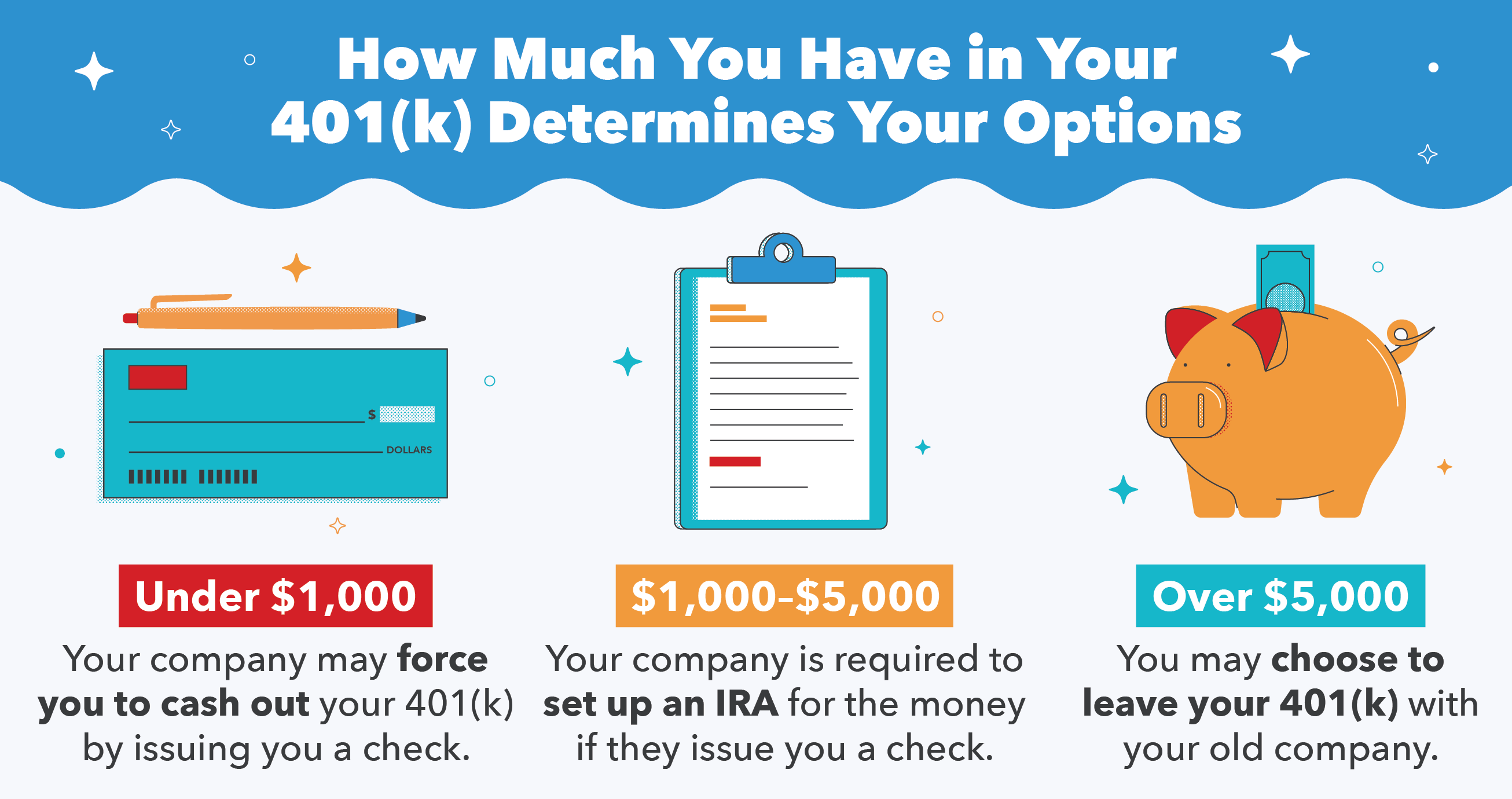

Beaucoup sont surpris d'apprendre que dans certaines circonstances, vous pouvez laisser votre 401(k) avec le régime de retraite de votre ancienne entreprise. Cependant, si vous avez moins de 5 $, 000 en épargne retraite, votre entreprise peut vous expulser en vous émettant un chèque. S'ils vous émettent un chèque, il est crucial que vous transfériez les fonds dans un nouveau 401(k) dans les 60 jours, ou bien vous devrez payer de l'impôt sur le revenu sur le solde distribué.

Laisser son épargne-retraite à son ancien employeur a ses inconvénients. Par exemple, vous ne pourrez plus cotiser sur le compte, et vous ne pourrez peut-être pas non plus contracter un prêt sur votre 401(k). Votre ancien employeur peut également facturer des frais d'administration sur le compte maintenant que vous n'êtes plus un participant actif. En outre, vous êtes toujours bloqué sur les fonds offerts par le plan, qui peuvent être limités et coûteux. Pour ces raisons, de nombreuses personnes, en particulier celles qui débutent sur le marché du travail, choisissent de transférer leur 401 (k) à leur nouvel employeur.

Option 2:Transférez votre 401 (k) à votre nouvel employeur

La route la plus courante que les gens empruntent est de transférer leur 401 (k) à leur nouvel employeur. Typiquement, cela se fait via un transfert direct ou en demandant à votre employeur de transférer automatiquement votre 401(k).

Alternativement, vous pouvez opter pour que votre employeur vous envoie un chèque à déposer manuellement dans votre nouveau 401(k). La règle des 60 jours s'applique à nouveau ici :si les fonds ne sont pas déposés dans un nouveau 401(k) après ce délai, vous paierez de l'impôt sur le revenu sur la totalité du solde.

Avant de transférer vos fonds vers un nouveau plan 401(k), assurez-vous de bien comprendre les règles de votre nouveau régime, frais, et les options d'investissement. Examinez le programme de correspondance 401(k) de votre nouvelle entreprise, Si il y en a un. Assurez-vous de tirer le meilleur parti de votre nouveau plan 401(k) en connaissant toutes vos options et en voyant si votre nouveau plan est meilleur ou pire que ce qui était disponible chez votre employeur précédent.

Option 3 :transférez votre 401(k) dans un IRA

Au lieu de garder vos fonds dans un 401(k), vous pouvez également choisir de transférer votre plan dans un IRA. Vous le ferez avec une banque ou une société de courtage distincte de votre employeur. Il s'agit d'un choix courant pour les personnes qui quittent le marché du travail ou pour celles qui n'ont pas d'employeur proposant un plan 401 (k).

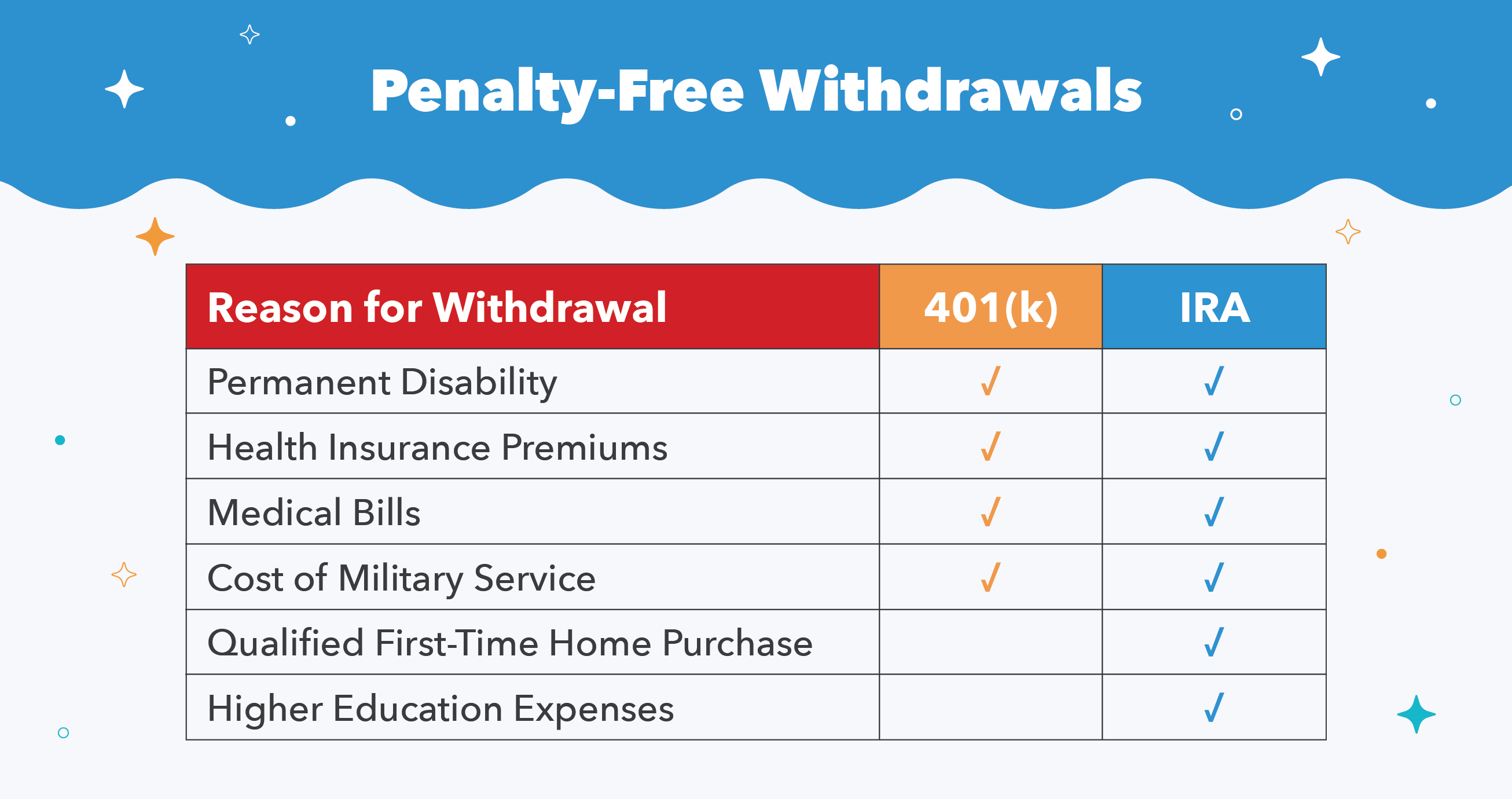

Le principal avantage d'un IRA par rapport à un 401 (k) est une plus grande flexibilité pour retirer de l'argent sans pénalité avant d'atteindre l'âge de 59 ans et demi. Vous avez également un accès direct et plus de contrôle sur vos options d'investissement. Vous pouvez avoir d'autres investissements et pouvez maintenant transférer cet argent à la même maison de courtage afin que tout soit dans un seul plan, qui consolide les connexions.

Si vous choisissez de retirer de l'argent d'un IRA à refinancement, il peut être utilisé pour l'achat d'une première maison admissible (jusqu'à 10 $, 000) ou les dépenses d'enseignement supérieur en plus des exceptions pour 401(k)s.

Les inconvénients d'un IRA sont que vous perdrez certaines options de distribution des difficultés ainsi que le statut « qualifié », ce qui signifie moins de protection de vos actifs. Par exemple, si vous étiez poursuivi, certains États autoriseraient la collecte d'argent dans les IRA – mais pas s'il s'agissait d'un 401 (k).

Option 4 :prendre sa retraite

Si vous avez plus de 59 ans et demi et décidez de prendre votre retraite après avoir quitté votre emploi, vous pouvez commencer à recevoir des distributions qualifiées de votre 401(k) ou IRA sans payer de frais de pénalité anticipée. Vos distributions seront, cependant, être imposé à votre taux d'imposition normal.

Si vous avez plus de 55 ans mais pas encore 59 ½, vous pouvez recevoir des distributions sans pénalité de votre 401 (k) mais pas d'un IRA. Cependant, ceci n'est valable que si vous accédez au 401(k) de votre employeur actuel. Si vous avez laissé votre 401(k) chez un ancien employeur, vous devrez attendre d'avoir 59 ans et demi.

Si vous souhaitez effectuer des retraits de votre 401 (k) après avoir atteint 59 ans et demi mais que vous n'êtes pas encore à la retraite, vérifiez auprès du plan de votre employeur si vous serez pénalisé.

A 72 ans, vous serez obligé de prendre les distributions minimales requises (RMD). Si vous ne prenez pas vos RMD - ou n'en prenez pas assez - vous devrez payer une pénalité énorme de 50 %. Cela signifie que si vous deviez retirer 2 $, 000, l'IRS prendra 1 $, 000. L'IRS a créé la règle RMD pour garantir que l'impôt est payé sur les comptes 401 (k) et IRA lorsque l'argent est retiré.

Option 5 :Encaisser

Vous pouvez, bien sûr, encaissez votre 401(k) lorsque vous quittez ou quittez un emploi. Cependant, ce n'est généralement pas conseillé pour un certain nombre de raisons.

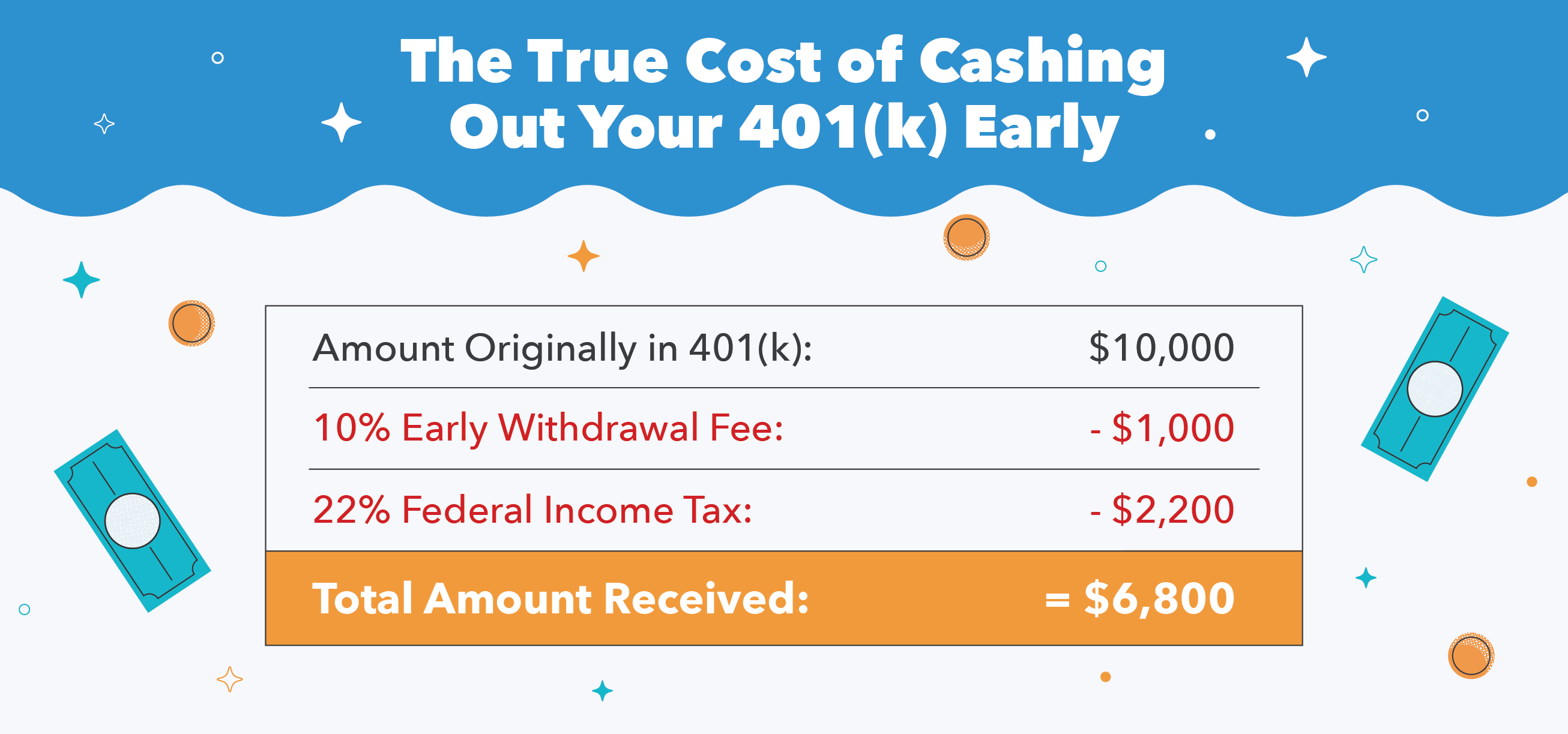

Lorsque vous encaissez votre 401(k) avant l'âge de 59 ans et demi, vous devrez payer de l'impôt sur le revenu sur le solde total ainsi qu'une pénalité de retrait anticipé de 10 % et tout impôt sur le revenu de l'État pertinent.

Donc, par exemple, si vous retirez 10 $, 000 de votre 401 (k) et vous êtes dans la tranche d'imposition fédérale de 22%, vous paierez un total de 3 $, 200 en taxes et frais de pénalité. C'est près d'un tiers de votre épargne - et cela ne tient même pas compte d'un éventuel impôt sur le revenu de l'État.

Tant que vos fonds sont dans votre 401(k), ils sont protégés contre les créanciers, ce qui signifie que l'argent est en sécurité dans le cas où vous auriez besoin de déclarer faillite. Une fois l'encaissement effectué, votre argent peut désormais être recherché par les créanciers et les tribunaux de la faillite, alors n'encaissez pas si vous pensez que vous devrez peut-être déclarer faillite.

En outre, lorsque vous encaissez votre 401(k) plus tôt, vous optez pour une gratification instantanée tout en privant votre personne âgée de la croissance potentielle de vos investissements. Vos fonds de retraite sont censés être là pour vous lorsque vous en aurez besoin plus tard dans la vie. Ne retirez que si cela est absolument nécessaire - après un examen attentif - en tenant compte de vos revenus futurs.

Épargner pour la retraite est quelque chose à prendre très au sérieux. Lorsque vous quittez votre emploi, vous avez une variété d'options. C'est à vous et à votre conseiller financier de décider de la meilleure solution pour votre situation unique. Une planification minutieuse et une épargne assidue sont essentielles pour avoir l'esprit tranquille et profiter pleinement de votre retraite.

Sources :Fidélité | IRS | Money.com | Yahoo!

-

Qu'advient-il de votre dette à votre décès?

Généralement, lorsquune personne décède, sa dette personnelle nest pas transmise aux membres survivants de la famille. Généralement, lorsquune personne décède, sa dette personnelle nest pas transmise

-

Que se passe-t-il lorsque vous déposez un litige sur votre dossier de crédit ?

Lorsque vous avez des informations inexactes sur votre dossier de crédit, il est important de les contester, surtout si les informations négatives diminuent votre pointage de crédit. Il est de votre

Finances

- Que se passe-t-il si vous faites un découvert accidentel sur votre carte de crédit ?

- Que se passe-t-il lorsque vous quittez votre emploi et que vous avez des saisies-arrêts sur salaire ?

- Qu'advient-il de votre dette si vous quittez le pays ?

- Que se passe-t-il lorsque vous ne pouvez pas payer vos factures ?

- Que se passe-t-il lorsque vous refinancez votre maison ?

- Qu'advient-il de vos actifs numériques lorsque vous mourez ?

- Qu'advient-il de votre dette lorsque vous mourez? Voici la réponse

- Décider quoi faire de votre 401(k) lorsque vous changez de travail

- Qu'advient-il de la dette lorsque vous mourez?

-

Qu'arrive-t-il à votre pointage de crédit si vous êtes au chômage ?

Qu'arrive-t-il à votre pointage de crédit si vous êtes au chômage ? Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...

-

Qu'advient-il de votre dette lorsque vous mourez?

Qu'advient-il de votre dette lorsque vous mourez? Votre dette continuera-t-elle à vous hanter doutre-tombe ? Découvrez ce quil advient exactement de la dette lorsque vous mourez alors que vous devez encore. Source de limage :Getty Images. Les América...