Que sont les dépenses non monétaires ?

Les dépenses non monétaires apparaissent sur un compte de résultat en raison des principes comptables IB Manual – Accounting PrinciplesAccounting Principles for Investment Banking Analysts. Une compréhension fondamentale des principes comptables est essentielle à la création de toute analyse financière significative. L'analyse des fusions et acquisitions nécessite une connaissance des concepts comptables. Nous construisons depuis le début et essayons de résumer et d'expliquer que la comptabilité exige qu'elles soient enregistrées bien qu'elles ne soient pas réellement payées en espèces. L'exemple le plus courant d'une dépense hors trésorerie est l'amortissementDépense d'amortissementLorsqu'un actif à long terme est acheté, il doit être capitalisé au lieu d'être passé en charges dans la période comptable au cours de laquelle il est acheté., où le coût d'un actif est étalé dans le temps même si les dépenses en espèces se sont produites en une seule fois.

Comment fonctionnent les dépenses non monétaires

Voici un exemple de la façon dont une dépense non monétaire se produit :

- Le 1er juillet 2017, une entreprise achète un ordinateur pour 2 $, 500 en espèces. La durée de vie de l'ordinateur est estimée à cinq ans, ainsi, une charge d'amortissement annuelle de 500 $ est créée pour les cinq prochaines années.

- En 2017, l'entreprise aura une charge d'amortissement de 500 $ sur le compte de résultat, et un investissement de 2 $, 500 sur le tableau des flux de trésorerie.

- En 2018, l'entreprise aura une charge d'amortissement de 500 $ sur le compte de résultat, et aucun investissement enregistré sur le tableau des flux de trésorerie.

- Cela continue jusqu'en 2022 lorsque la dépréciation de cet ordinateur est maintenant de 0 $ car il est entièrement déprécié.

Comme tu peux le voir, la charge d'amortissement de 500 $ est en fait un élément hors trésorerie, et le coût en capital n'est enregistré qu'une seule fois dans le tableau des flux de trésorerie.

Liste des dépenses non monétaires les plus courantes

Il existe de nombreux types à surveiller, mais les exemples les plus courants incluent :

- Dépréciation

- Amortissement

- Rémunération à base d'actions

- Gains latents

- Pertes non réalisées

- Impôts différés

- Dépréciation du goodwill Comptabilisation de la dépréciation du goodwill Le goodwill est acquis et enregistré dans les livres lorsqu'une entité achète une autre entité pour un montant supérieur à la juste valeur marchande de ses actifs.

- Dépréciations d'actifs Dépréciation d'inventaireUne dépréciation d'inventaire est un processus comptable utilisé pour enregistrer la réduction de la valeur d'un inventaire, et est requis lorsque l'inventaire est

- Provisions et charges pour pertes futures

Pourquoi les frais autres qu'en espèces doivent être ajustés dans l'analyse financière

Lors de la réalisation d'une évaluation financière d'une entreprise, un analyste effectue généralement un guide gratuit de formation sur le modèle DCF de flux de trésorerie actualisés (DCF)Un modèle DCF est un type spécifique de modèle financier utilisé pour évaluer une entreprise. Le modèle est simplement une prévision de l'analyse des flux de trésorerie disponibles sans effet de levier d'une entreprise sur la base de son flux de trésorerie disponible (FCF) être distribué de manière discrétionnaire. Le FCF est utilisé car il démontre la véritable viabilité économique d'une entreprise.

Étant donné que les analystes ne peuvent pas utiliser le résultat net dans un modèle DCF, ils doivent ajuster le revenu net pour toutes les charges non monétaires (et faire d'autres ajustements) pour arriver au flux de trésorerie disponible.

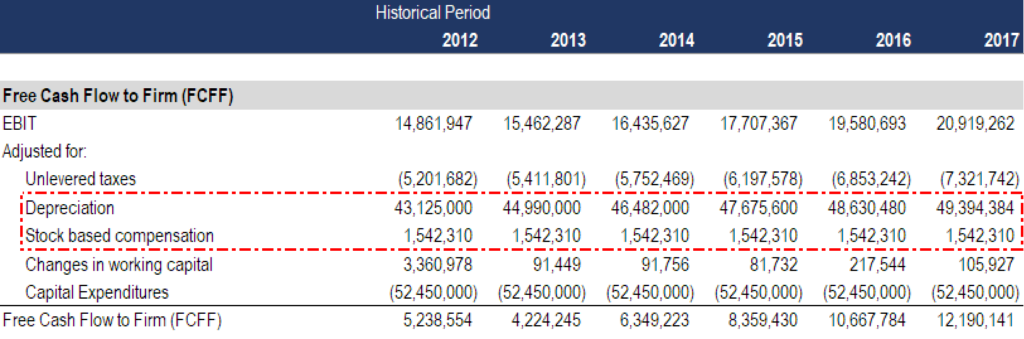

Vous trouverez ci-dessous un exemple de la façon dont un analyste effectuerait les ajustements ci-dessus lors de la création d'un modèle financier.

Source :Cours de modélisation financière de la FCI.

Ressources additionnelles

Merci d'avoir lu ce guide sur les dépenses et les charges non monétaires qui doivent être ajustées dans la modélisation et l'évaluation financières. CFI est le fournisseur officiel de la certification mondiale Financial Modeling &Valuation Analyst (FMVA)™ Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)®La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à gagner la confiance dont vous avez besoin dans votre carrière financière. Inscrivez-vous aujourd'hui ! programme de certification, conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Pour continuer à faire avancer votre carrière, les ressources supplémentaires de la FCI ci-dessous seront utiles :

- Comment les 3 états financiers sont liés Webinaire de la FCI - Lier les 3 états financiersCe webinaire trimestriel de la FCI fournit une démonstration en direct de la façon de lier les 3 états financiers dans Excel. Apprenez les formules et la procédure de liaison appropriée

- Comment devenir un excellent analyste financierLe guide Analyst Trifecta®Le guide ultime pour devenir un analyste financier de classe mondiale. Voulez-vous être un analyste financier de classe mondiale? Cherchez-vous à suivre les meilleures pratiques de l'industrie et à vous démarquer de la foule? Notre processus, appelé The Analyst Trifecta® se compose d'analyses, présentation et savoir-être

- Guide de modélisation financièreGuide de modélisation financière gratuitCe guide de modélisation financière couvre les astuces Excel et les meilleures pratiques sur les hypothèses, Conducteurs, prévision, reliant les trois énoncés, Analyse DCF, Suite

- Techniques d'évaluation entreprises comparables, et transactions précédentes

-

Que sont les dépenses d'exploitation ?

Frais de fonctionnement, dépenses de fonctionnement, ou « opex, ” désigne les coûts encourus par une entreprise pour ses activités opérationnelles. En dautres termes, les dépenses dexploitation sont l

-

Que sont les dépenses payées d'avance ?

Les dépenses payées davance représentent des dépensesDépensesUne dépense représente un paiement en espèces ou à crédit pour acheter des biens ou des services. Une dépense est enregistrée à un moment d

Finances

- Quelles sont les barrières financières ?

- Que sont les réserves de trésorerie ?

- Que sont les contrôles financiers ?

- Que sont les engagements financiers ?

- Que sont les ratios financiers ?

- Que sont les notes de bas de page des états financiers ?

- Que sont les valeurs mobilières de placement ?

- Qu'est-ce que la petite caisse ?

- Que sont les services financiers ?

-

Que sont les états financiers ?

Que sont les états financiers ? Les états financiers sont les enregistrements de la situation financière et des activités dune entreprise au cours dune période donnée. Les états financiers montrent la performance financière et la fo...

-

Que sont les frais d'entretien ?

Que sont les frais d'entretien ? Les dépenses dentretien sont des dépenses engagées régulièrement pour maintenir un actif en état de fonctionnement optimal. Les coûts dentretien entrent en jeu lorsquune personne achète un bien, comme...