Qu'est-ce que l'analyse DuPont ?

Dans les années 1920, la direction de DuPont Corporation a développé un modèle appelé DuPont Analysis pour une évaluation détaillée de la rentabilité de l'entreprise. DuPont Analysis est un outil qui peut nous aider à éviter des conclusions trompeuses concernant la rentabilité d'une entreprise. non seulement dans le compte de résultat, mais dans les trois états financiers principaux. Alors qu'il est arrivé à travers

L'analyse de la rentabilité d'une entreprise comporte quelques nuances. Par exemple, dans la formule ROE, nous utilisons la valeur comptable Par ValuePar Value est la valeur nominale ou nominale d'une obligation, ou stock, ou un coupon tel qu'indiqué sur une obligation ou un certificat d'actions. Il s'agit d'une valeur statique des capitaux propres ordinaires de l'entreprise Cette méthode de calcul peut être trompeuse, car nous ne pouvons pas être sûrs de ce qui a entraîné la variation de l'avoir ordinaire. Pour éviter des conclusions erronées basées sur l'analyse du ROE, nous pouvons utiliser une analyse plus approfondie de cette mesure.

Rentabilité et ROE

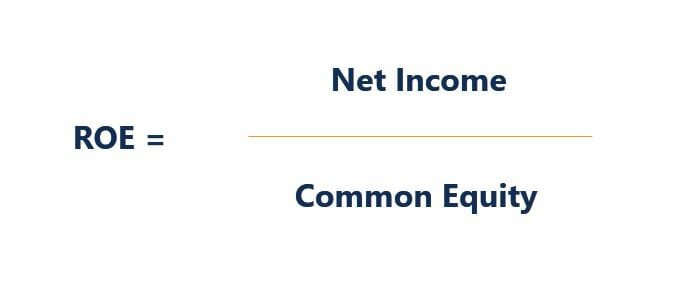

La rentabilité est une mesure de la capacité d'une entreprise à générer des revenus par rapport à ses dépenses et autres coûts. C’est l’une des mesures les plus importantes pour l’évaluation du succès d’une entreprise. Le rendement des capitaux propres (ROE) est un ratio comptable couramment utilisé qui évalue la rentabilité d'une entreprise. Il représente le montant des bénéfices retournés en pourcentage du montant d'argent que les actionnaires ont investi. Le ROE est calculé par :

Le ROE peut fournir des informations utiles sur les performances de l'entreprise, car nous pouvons facilement définir la référence pour cette mesure. Par exemple, si vous êtes un investisseur à la recherche de nouvelles opportunités d'investissement, vous pouvez facilement comparer le ROE de différentes entreprises et choisir celle avec la métrique la plus élevée car elle promet de vous rapporter le plus gros profit pour le montant d'argent investi.

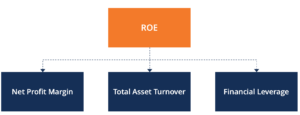

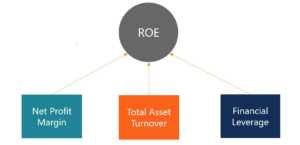

Modèle de base de DuPont

Le modèle d'analyse de DuPont de base est une méthode de décomposition de l'équation d'origine du ROE en trois composantes :efficacité opérationnelle, efficacité des actifs, et effet de levier. L'efficacité opérationnelle est mesurée par la marge bénéficiaire nette et indique le montant du revenu net généré par dollar de vente.

L'efficacité des actifs est mesurée par le chiffre d'affaires total des actifs et représente le montant des ventes générées par dollar d'actifs. Finalement, le levier financier est déterminé par le multiplicateur d'équité.

Figure 1. Modèle de base de DuPont

L'équation du modèle de base de DuPont est la suivante :

Nous pouvons également représenter les composants sous forme de rapports :

Les deux premiers volets évaluent les opérations de l'entreprise. Plus ces composants sont gros, plus l'entreprise est productive. Cependant, Il est à noter que, selon le secteur d'activité de l'entreprise, La marge bénéficiaire nette et le chiffre d'affaires total de l'actif ont tendance à s'équilibrer. Par exemple, un constructeur de machines est susceptible de générer une faible rotation des actifs et de nécessiter de lourds investissements; Donc, cette entreprise verra probablement une marge bénéficiaire élevée pour compenser le faible chiffre d'affaires.

D'autre part, un restaurant de restauration rapide connaîtra probablement une rotation élevée des actifs, mais une marge bénéficiaire beaucoup plus faible en raison des prix plus bas. Le dernier composant, levier financier, capture les activités financières de l'entreprise. Plus l'entreprise prend de l'influence, plus le risque de défaut est élevé.

Néanmoins, même si l'entreprise opère dans un monde où il n'y a aucune probabilité de défaut, un effet de levier supplémentaire a toujours un effet négatif sur le ROE. Un effet de levier supplémentaire signifie que l'entreprise doit payer plus d'intérêts, ce qui diminue le revenu net. Ensuite, la société voit une marge bénéficiaire nette plus faible.

Un modèle DuPont en cinq étapes

Le modèle d'analyse de base de DuPont n'isole pas les activités d'exploitation des activités de financement. Cela ressortait clairement de notre observation concernant la relation entre l'effet de levier et la marge bénéficiaire.

Un modèle DuPont en cinq étapes aide à résoudre ce problème. Dans ce modèle, afin d'isoler les opérations et les impacts financiers sur le ROE, nous allons détailler davantage les composants utilisés dans le modèle de base. Tout d'abord, décomposer la marge bénéficiaire nette en :

Après, nous pouvons isoler l'effet des frais d'intérêt sur la marge bénéficiaire nette :

Après avoir réorganisé les composants de la formule, Nous obtiendrons:

Dans ce modèle, nous avons réussi à séparer l'effet des charges d'intérêts sur la marge bénéficiaire nette. Ainsi, si l'entreprise augmente son effet de levier, nous pourrons voir si cette action va influencer son résultat net ou booster son ROE. Évidemment, le modèle fournit une analyse plus approfondie des facteurs à l'origine des changements de ROE.

L'analyse DuPont est l'une des nombreuses mesures utilisées pour évaluer les entreprises.

Lectures connexes

Pour en savoir plus et faire avancer votre carrière, voir les ressources CFI suivantes :

- Analyse des états financiersAnalyse des états financiersComment effectuer une analyse des états financiers. Ce guide vous apprendra à effectuer une analyse des états financiers du compte de résultat,

- Analyse de scénarioAnalyse de scénarioL'analyse de scénario est un processus d'examen et d'évaluation d'événements ou de scénarios possibles qui pourraient se produire dans le futur et de prévision de la

- Analyse de sensibilitéQu'est-ce que l'analyse de sensibilité ?L'analyse de sensibilité est un outil utilisé dans la modélisation financière pour analyser comment les différentes valeurs d'un ensemble de variables indépendantes affectent une variable dépendante

- Projection des postes du compte de résultatProjection des postes du compte de résultatNous discutons des différentes méthodes de projection des postes du compte de résultat. La projection des postes du compte de résultat commence par le chiffre d'affaires, puis coûter

-

Qu'est-ce que la bonne volonté ?

En comptabilité, le goodwill est un actif incorporelImmobilisations incorporellesSelon les IFRS, les immobilisations incorporelles sont identifiables, actifs non monétaires sans substance physique. Co

-

Qu'est-ce que l'analyse SWOT ?

Une analyse SWOT est lun des outils les plus couramment utilisés pour évaluer les environnements internes et externes dune entreprise et fait partie du processus de planification stratégique dune entr

Finances

- Qu'est-ce qu'un acquéreur ?

- Qu'est-ce que la récupération ?

- Qu'est-ce que l'analyse des contributions ?

- Qu'est-ce que l'analyse de crédit ?

- Qu'est-ce que l'engrenage ?

- Qu'est-ce que l'effet de levier ?

- Qu'est-ce que le rapport de gestion (MD&A) ?

- Qu'est-ce qu'une société mère ?

- Qu'est-ce que l'analyse 5C ?

-

Qu'est-ce que l'EBITA ?

Qu'est-ce que l'EBITA ? EBITA est un acronyme qui désigne les bénéfices dune entreprise avant intérêts, impôt, et les frais damortissement sont déduits. Les investisseurs utilisent lEBITA comme indicateur pour mesurer la ren...

-

Qu'est-ce qu'une dépense ?

Qu'est-ce qu'une dépense ? Une dépense représente un paiement en espèces ou à crédit pour acheter des biens ou des services. Une dépense est enregistrée à un moment unique (le moment de lachat), par rapport à une dépense Dépens...