Qu'est-ce qu'un contrat d'échange de devises ?

Un contrat d'échange de devises (également connu sous le nom de contrat d'échange de devises croisées) est un contrat dérivé entre deux parties qui implique l'échange de paiements d'intérêts, ainsi que l'échange des montants du principalPaiement du principalUn paiement du principal est un paiement vers le montant initial d'un prêt qui est dû. En d'autres termes, un paiement de capital est un paiement effectué sur un prêt qui réduit le montant restant dû du prêt, plutôt que de s'appliquer au paiement des intérêts perçus sur le prêt. dans certains cas, libellés dans différentes devises. Bien que les contrats d'échange de devises impliquent généralement l'échange de montants principaux, certains swaps peuvent nécessiter uniquement le transfert des paiements d'intérêts.

Décomposition des contrats de swap de devises

Un swap de devises consiste en deux flux (jambes) de paiements d'intérêts fixes ou variables libellés en deux devises. Le transfert des paiements d'intérêts a lieu à des dates prédéterminées. En outre, si les contreparties au swap ont préalablement convenu d'échanger des montants en principal, ces montants doivent également être échangés à la date d'échéance au même taux de changeTaux de change fixes contre indexésLes taux de change des devises mesurent la force d'une devise par rapport à une autre. La force d'une monnaie dépend d'un certain nombre de facteurs tels que son taux d'inflation, taux d'intérêt en vigueur dans son pays d'origine, ou la stabilité du gouvernement, pour n'en nommer que quelques-uns..

Les swaps de devises sont principalement utilisés pour couvrir les risques potentiels liés aux fluctuations des taux de change ou pour obtenir des taux d'intérêt plus bas sur des prêts en devises étrangères. Les swaps sont couramment utilisés par les entreprises qui opèrent dans différents pays. Par exemple, si une entreprise exerce ses activités à l'étranger, il utiliserait souvent des swaps de devises pour récupérer des taux de prêt plus favorables dans leur devise locale, au lieu d'emprunter de l'argent à une banque étrangère.

Par exemple, une entreprise peut contracter un emprunt dans la monnaie nationale et conclure un contrat de swap avec une entreprise étrangère pour obtenir un taux d'intérêt plus avantageuxTaux d'intérêtUn taux d'intérêt désigne le montant facturé par un prêteur à un emprunteur pour toute forme de dette donnée, généralement exprimé en pourcentage du principal. sur la devise étrangère qui est autrement indisponible.

Comment fonctionnent les contrats d'échange de devises ?

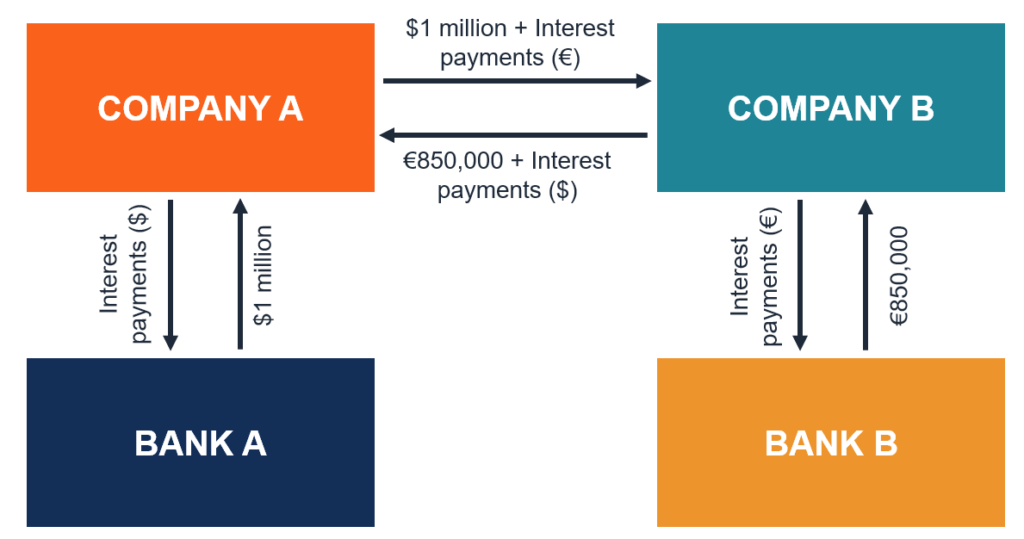

Afin de comprendre le mécanisme derrière les contrats d'échange de devises, considérons l'exemple suivant. La société A est une société basée aux États-Unis qui envisage d'étendre ses activités en Europe. L'entreprise A demande 850 €, 000 pour financer son expansion européenne.

D'autre part, La société B est une société allemande qui opère aux États-Unis. La société B souhaite acquérir une société aux États-Unis pour diversifier son activité. L'accord d'acquisition nécessite 1 million de dollars US de financement.

Ni la société A ni la société B ne détiennent suffisamment de liquidités pour financer leurs projets respectifs. Ainsi, les deux sociétés chercheront à obtenir les fonds nécessaires par le biais du financement par emprunt. La réponse simple est que cela dépend. Le choix entre fonds propres et dette repose sur un grand nombre de facteurs tels que le climat économique actuel, la structure du capital existant de l'entreprise, et l'étape du cycle de vie de l'entreprise, pour n'en nommer que quelques-uns. La société A et la société B préféreront emprunter dans leur monnaie nationale (qui peut être empruntée à un taux d'intérêt inférieur), puis conclure l'accord de swap de devises entre elles.

Le swap de devises entre la société A et la société B peut être conçu de la manière suivante. La société A obtient une marge de crédit de 1 million de dollars de la banque A avec un taux d'intérêt fixe de 3,5 %. À la fois, L'entreprise B emprunte 850 €, 000 de la Banque B avec le taux d'intérêt flottant LIBORLIBORLIBOR 6 mois, qui est un acronyme de London Interbank Offer Rate, fait référence au taux d'intérêt que les banques britanniques facturent aux autres institutions financières. Les entreprises décident de créer un accord de swap entre elles.

Conformément à l'accord, La société A et la société B doivent échanger les montants en principal (1 million de dollars et 850 €, 000) au début de la transaction. En outre, les parties doivent échanger les paiements d'intérêts semestriellement.

La société A doit verser à la société B les intérêts à taux variable libellés en euros, tandis que la société B versera à la société A les paiements à taux d'intérêt fixe en dollars américains. A la date d'échéance, les sociétés échangeront les montants en principal au même taux (1 $ =0,85 €).

Types de contrats d'échange de devises

Semblable aux swaps de taux d'intérêt, les swaps de devises peuvent être classés en fonction des types de jambes impliquées dans le contrat. Les types de swaps de devises les plus courants sont les suivants :

- Fixe contre flottant : Une branche du swap de devises représente un flux de paiements à taux d'intérêt fixe tandis qu'une autre branche est un flux de paiements à taux d'intérêt flottant.

- Flotteur vs. Flotteur (échange de base) : Le swap flottant contre flottant est communément appelé swap de base. Dans un échange de base, les deux jambes des swaps représentent toutes deux des paiements de taux d'intérêt flottants.

- Fixe vs. Fixé: Les deux flux de contrats d'échange de devises impliquent des paiements à taux d'intérêt fixes.

Par exemple, lors de la réalisation d'un swap de devises entre l'USD et le CAD, une partie qui décide de payer un taux d'intérêt fixe sur un prêt CAD peut l'échanger contre un taux d'intérêt fixe ou flottant en USD. Un autre exemple concerne le taux variable. Si une partie souhaite échanger un taux variable sur un prêt CAD, ils pourraient également l'échanger contre un taux variable ou fixe en USD.

Les paiements d'intérêts sont calculés sur une base trimestrielle ou semestrielle.

Comment un swap de devises est évalué

Le prix est exprimé en valeur basée sur le LIBOR +/- spread, qui est basé sur le risque de crédit entre les parties à l'échange. Le LIBOR est considéré comme un taux d'intérêt de référence que les grandes banques mondiales se prêtent sur le marché interbancaire pour les emprunts à court terme. Le spread provient du risque de crédit, qui est une prime basée sur la probabilité que la partie soit capable de rembourser la dette qu'elle avait empruntée avec intérêts.

Davantage de ressources

CFI propose la certification Financial Modeling &Valuation Analyst (FMVA)™ Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)® La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à acquérir la confiance dont vous avez besoin dans votre carrière en finance. Inscrivez-vous aujourd'hui ! programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour continuer à apprendre et à progresser dans votre carrière, les ressources de la FCI suivantes seront utiles :

- Swap de taux d'intérêtSwap de taux d'intérêtUn swap de taux d'intérêt est un contrat dérivé par lequel deux contreparties conviennent d'échanger un flux de paiements d'intérêts futurs contre un autre.

- Risque de créditRisque de créditLe risque de crédit est le risque de perte pouvant résulter du non-respect par une partie des termes et conditions de tout contrat financier, principalement,

- Taux d'intérêt flottantTaux d'intérêt flottantUn taux d'intérêt flottant fait référence à un taux d'intérêt variable qui change au cours de la durée de la dette. C'est le contraire d'un taux fixe.

- L'effet Fisher international (IFE) L'effet Fisher international (IFE) L'effet Fisher international (IFE) stipule que la différence entre les taux d'intérêt nominaux dans deux pays est directement proportionnelle

-

Qu'est-ce qu'un Quanto Swap ?

Un swap quanto est un type de dérivé qui est réglé en espèces et un swap de taux dintérêt de devises croiséesInterest Rate SwapUn swap de taux dintérêt est un contrat dérivé par lequel deux contrepart

-

Qu'est-ce qu'un swap de volatilité ?

Le swap de volatilité fait référence à un dérivé financier, dont le paiement est basé sur la volatilité de lactif sous-jacent de ce titre, qui est un contrat à termeContrat à termeUn contrat à terme,

Finances

- Qu'est-ce qui soutient la devise américaine ?

- Qu'est-ce qu'un acquéreur ?

- Qu'est-ce que le coût d'acquisition ?

- Qu'est-ce qu'un budget publicitaire ?

- Qu'est-ce que la récupération ?

- Qu'est-ce qu'un échange de matières premières ?

- Qu'est-ce que la superposition de devises ?

- Qu'est-ce qu'un échange dette/équité ?

- Qu'est-ce que la démonétisation ?

-

Qu'est-ce que le Cross Currency Swap ?

Qu'est-ce que le Cross Currency Swap ? Le swap de devises fait référence à un accord entre deux parties pour échanger des devises. Sur la durée de léchange, les paiements dintérêts sont échangés périodiquement, avec le capital de même vale...

-

Qu'est-ce qu'un échange non livrable (NDS) ?

Qu'est-ce qu'un échange non livrable (NDS) ? Un swap non livrable (NDS) est un échange de différentes devises, entre une devise majeure et une devise mineure, qui est restreint. Avec la plupart des échanges, les flux de devises changent physiq...