Qu'est-ce que le coût d'acquisition ?

Le coût d'acquisition est le coût d'achat d'un bien. Il est généralement utilisé dans trois contextes différents en entreprise, qui comprennent les éléments suivants :

- Fusions et acquisitions

- Immobilisations

- L'achat du client

Dans le cadre de fusions et acquisitions (M&A), le coût d'acquisition représente la valeur de la rémunération transférée d'une société acquéreuse à une société cible pour acquérir une partie de la cible ou la société cible dans son ensemble. Dans le contexte des immobilisationsImmobilisationsLes immobilisations font référence aux actifs corporels à long terme qui sont utilisés dans les opérations d'une entreprise. Ils offrent des avantages financiers à long terme, le coût d'acquisition représente le coût total qu'une entreprise comptabilise dans son bilan pour une immobilisation.

Dans le cadre de l'acquisition de clients, le coût d'acquisition représente les fonds utilisés pour exposer de nouveaux clients aux produits d'une entreprise dans l'espoir d'acquérir la nouvelle entreprise du client.

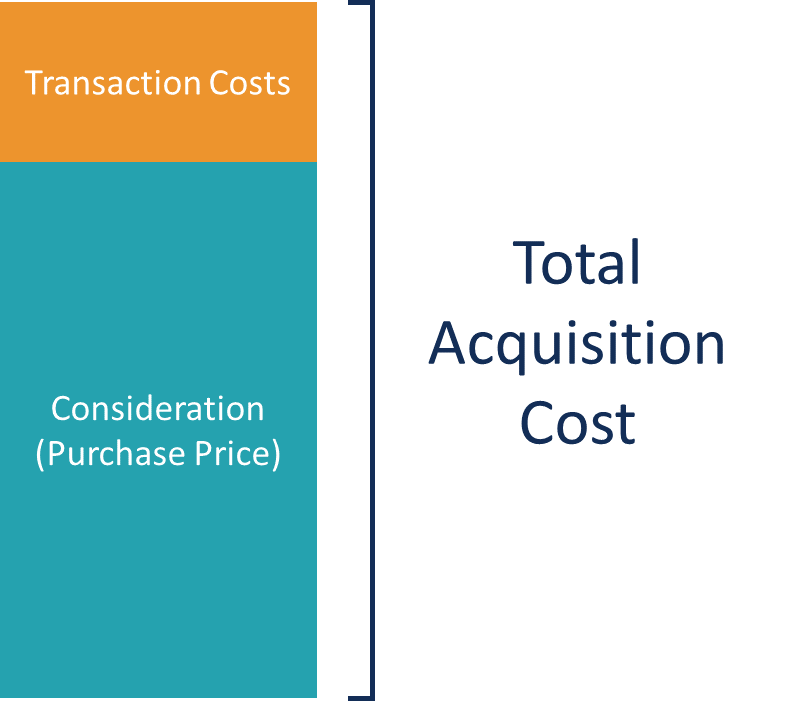

Le coût d'acquisition doit être distingué du prix d'achat. Bien que généralement, ils peuvent être équivalents, le coût d'acquisition comprend les autres frais liés à une acquisition, en plus du prix d'achat.

Fusions et acquisitions

En fusions et acquisitions (M&A), une société absorbante peut absorber totalement une autre société ou peut acquérir une partie d'une autre société en effectuant un paiement aux actionnaires de la cible. Le paiement peut être effectué en espèces, titres, ou une combinaison des deux dans ce qu'on appelle un offre mixte Offre MixteDans les opérations de fusion-acquisition, une offre mixte (également connue sous le nom de paiement mixte) est une forme de paiement dans laquelle un acquéreur utilise une combinaison de méthodes de paiement en espèces et non en espèces (par exemple, fonds propres) pour financer le rachat de la société cible.

Dans un offre tout en espèces , la trésorerie peut provenir des actifs existants de la société absorbante ou d'une émission de dette. Dans un offre tout-titres , les actionnaires de la cible reçoivent des actions ordinaires de la société absorbante ou d'autres titres à titre de rémunération. La valeur du paiement est la contrepartie ou le prix d'achat de l'acquisition.

Dans une offre en espèces, le coût pour l'acquéreur est simplement la valeur de la trésorerie transférée aux actionnaires de la cible. Dans une offre d'actions, le coût pour l'acquéreur est déterminé par le produit entre le rapport d'échange et le nombre d'actions en circulation de la société cible. Le rapport d'échange est le nombre d'actions de l'acquéreur que les actionnaires de la société cible recevront en échange de leurs actions existantes dans la société cible.

Coût d'acquisition (offre d'actions) =rapport d'échange * nombre d'actions en circulation (cible)

Le coût total d'acquisition, en plus du prix d'achat, comprend les frais de transaction. Les coûts de transaction peuvent inclure les coûts directs, tels que les frais pour les services de diligence raisonnable, comptables, Avocats, et les banquiers d'investissement. Aussi, ils peuvent inclure des coûts indirects, tels que les frais de financement, frais d'émission de la dette, et les frais d'émission d'actions.

Les coûts directs et indirects peuvent être substantiels et doivent être pris en considération lors de l'évaluation d'une opération de fusion et acquisition. Pour en savoir plus sur l'évaluation et la modélisation des opérations de fusion-acquisition, voir notre cours sur la modélisation des fusions et acquisitions (F&A).

Immobilisations

Lors de l'achat d'immobilisations, comme la propriété, plante, et équipements (PP&E)PP&E (Propriété, Usine et équipement) PPE (Propriété, Plante, et équipement) est l'un des principaux actifs non courants figurant au bilan. Les immobilisations corporelles sont impactées par les Capex, ou d'autres immobilisations, une entreprise cherche à acquérir des actifs physiques à utiliser dans le cadre des opérations de l'entreprise. Ils peuvent comprendre des terres, immeubles, équipement, et d'autres immobilisations utilisées pour générer un avantage économique futur. Les actifs sont comptabilisés au bilan d'une entreprise et sont diminués des amortissements dans le temps.

En plus du prix réel payé pour un actif lui-même, les coûts supplémentaires doivent être pris en compte et comptabilisés au bilan comme faisant partie du coût des immobilisations. Les frais supplémentaires peuvent inclure des frais de commission, les frais de transaction, frais juridiques, et les frais réglementaires.

Aussi, d'autres dépenses pour amener un actif à un état opérationnel ou à des conditions de travail doivent être incluses, tels que les frais d'expédition et de réception, et les frais d'installation. Par ailleurs, d'autres ajustements doivent être pris en compte pour réduire le coût d'acquisition, tels que des remises, des incitations, et autres frais de clôture.

Il est important d'inclure tous les ajustements puisque les dépenses et les coûts sont pertinents pour amener l'actif à son utilisation prévue. Les ajustements doivent être reflétés sur le bilan afin que le bilan soit une représentation plus précise de la situation financière d'une entreprise par rapport aux coûts des immobilisations.

Les clients

Les coûts d'acquisition de clients sont les coûts engagés pour présenter de nouveaux clients aux produits d'une entreprise dans l'espoir d'acquérir de nouvelles affaires. Pour calculer le coût d'acquisition client, diviser le total des coûts d'acquisition par le nombre total de nouveaux clients.

Coût d'acquisition (clients) =Coût d'acquisition total / Nombre total de nouveaux clients

Les coûts inclus dans le coût total d'acquisition sont les frais de marketing et de publicité, des incitations, et des remises, ainsi que les salaires du personnel concerné. C'est une mesure importante d'un point de vue marketing et peut aider à évaluer l'efficacité d'une stratégie marketing.

Les coûts d'acquisition pour les clients peuvent aider à éclairer les décisions marketing importantes, telles que les futures allocations de capital pour la budgétisation. Pour en savoir plus sur la budgétisation et les prévisions, voir notre cours sur la budgétisation et les prévisions.

Lectures connexes

CFI est le fournisseur officiel de la page mondiale du programme Commercial Banking &Credit Analyst (CBCA)™ - CBCAGet obtenez la certification CBCA™ de CFI et devenez Commercial Banking &Credit Analyst. Inscrivez-vous et faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification, conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Pour continuer à faire avancer votre carrière, les ressources supplémentaires de la FCI ci-dessous seront utiles :

- Dépenses en capitalDépenses en capitalLes dépenses en capital font référence aux fonds qui sont utilisés par une entreprise pour l'achat, amélioration, ou le maintien d'actifs à long terme pour améliorer

- Frais de flottationFlotation CostsLes frais de flottation sont les frais encourus par une entreprise lors de l'émission de nouveaux titres. Les coûts peuvent être diverses dépenses, y compris, mais pas limité a, souscription, légal, enregistrement, et les honoraires d'audit. Les frais d'émission sont exprimés en pourcentage du prix d'émission.

- Mois pour récupérer CACMois pour récupérer CACMois pour récupérer CAC est une mesure qui indique le temps (mesuré en mois) nécessaire à une entreprise pour récupérer ses investissements dans l'acquisition de clients.

- Startup Valuation MetricsStartup Valuation Metrics (pour les sociétés Internet)Startup Valuation Metrics pour les sociétés Internet. Ce guide décrit les 17 mesures d'évaluation du commerce électronique les plus importantes pour qu'Internet commence à être évalué

-

Qu'est-ce qu'une société holding ?

Une holding est une société qui nexerce aucune activité, entreprises, ou dautres tâches actives pour lui-même. Au lieu, il existe dans le but de posséder des actifs. En dautres termes, lentreprise ne

-

Qu'est-ce qu'une acquisition intégrée ?

Une acquisition intégrée implique lacquisition dune entreprise plus petite et son intégration dans la plate-forme de lacquéreur. LacquéreurAcquisition dactifsUne acquisition dactifs est lachat dune en

Finances

-

Qu'est-ce que l'OIBDA ?

Qu'est-ce que l'OIBDA ? OIBDA est labréviation de O opérer je revenu B avant ré appréciation et UNE mortisation. Il sagit dune mesure non conforme aux PCGR de la performance financière dune entreprise au cours dune...

-

Qu'est-ce qu'un bon ?

Qu'est-ce qu'un bon ? Un bon est un document interne au sein dune entreprise qui est émis par les comptes fournisseurs. Les comptes fournisseurs sont un passif encouru lorsquune organisation reçoit des biens ou des service...