Qu'est-ce que le fonds de roulement ? Comment calculer et pourquoi c'est important

Les équipes financières qui souhaitent savoir si leurs entreprises peuvent résister à un ralentissement ou à une crise inattendus ont besoin de maîtriser deux paramètres :le fonds de roulement et les flux de trésorerie. Ces deux mesures illustrent différents aspects de la santé financière d'une entreprise. Alors que le flux de trésorerie mesure combien d'argent l'entreprise génère ou consomme au cours d'une période donnée, le fonds de roulement est la différence entre les actifs courants de l'entreprise - y compris les liquidités et autres actifs pouvant être convertis en liquidités dans un délai d'un an - et ses passifs courants, comme la paie, comptes créditeurs et charges à payer.

Une entreprise qui maintient un fonds de roulement positif aura probablement une plus grande capacité à faire face aux défis financiers et la flexibilité d'investir dans la croissance après avoir rempli ses obligations à court terme.

Qu'est-ce que le fonds de roulement ?

Le fonds de roulement est calculé en soustrayant les passifs courants des actifs courants, tel qu'il figure au bilan de l'entreprise. Les actifs courants comprennent la trésorerie, comptes débiteurs et inventaire. Les passifs courants comprennent les dettes fournisseurs, impôts, salaires et intérêts dus.

Points clés à retenir

- Le fonds de roulement est une mesure financière calculée comme la différence entre les actifs courants et les passifs courants.

- Un fonds de roulement positif signifie que l'entreprise peut payer ses factures et investir pour stimuler la croissance de l'entreprise.

- La gestion du fonds de roulement vise à garantir que l'entreprise peut faire face aux dépenses d'exploitation quotidiennes tout en utilisant ses ressources financières de la manière la plus productive et la plus efficace.

Fonds de roulement expliqué

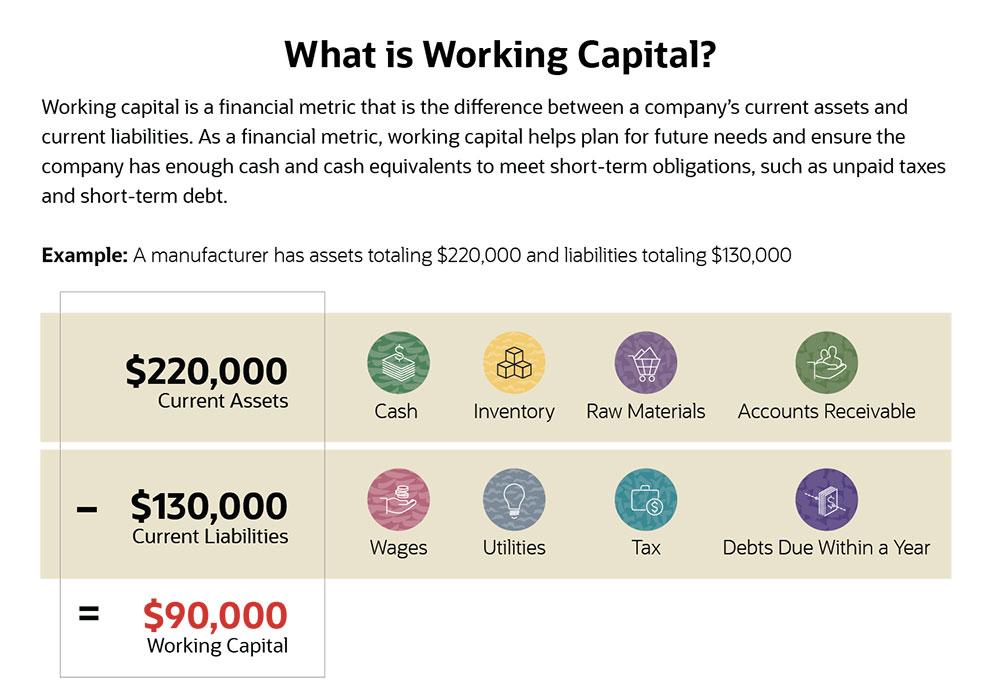

Ce graphique illustre un calcul de fonds de roulement typique.

Pourquoi le fonds de roulement est-il important ?

Le fonds de roulement sert à financer les opérations et à honorer les obligations à court terme. Si une entreprise a suffisamment de fonds de roulement, il peut continuer à payer ses employés et ses fournisseurs et remplir d'autres obligations, tels que les paiements d'intérêts et les impôts, même s'il se heurte à des problèmes de trésorerie.

Le fonds de roulement peut également être utilisé pour financer la croissance de l'entreprise sans s'endetter. Si l'entreprise a besoin d'emprunter de l'argent, démontrer un fonds de roulement positif peut faciliter l'admissibilité à des prêts ou à d'autres formes de crédit.

Pour les équipes financières, l'objectif est double :avoir une vision claire de la quantité d'argent disponible à un moment donné, et travailler avec l'entreprise pour maintenir un fonds de roulement suffisant pour couvrir les passifs, plus une certaine marge de manœuvre pour la croissance et les imprévus.

Avantages du fonds de roulement

Le fonds de roulement peut aider à atténuer les fluctuations des revenus. De nombreuses entreprises connaissent une certaine saisonnalité des ventes, vendre plus certains mois que d'autres, par exemple. Avec un fonds de roulement suffisant, une entreprise peut effectuer des achats supplémentaires auprès de fournisseurs pour se préparer à des mois chargés tout en respectant ses obligations financières pendant les périodes où elle génère moins de revenus.

Par exemple, un détaillant peut générer 70 % de ses revenus en novembre et décembre, mais il doit couvrir ses dépenses, comme le loyer et la paie, toute l'année. En analysant ses besoins en fonds de roulement et en maintenant un coussin adéquat, le détaillant peut s'assurer qu'il dispose de suffisamment de fonds pour s'approvisionner avant novembre et embaucher des intérimaires pour la saison chargée tout en planifiant le nombre d'employés permanents qu'il peut prendre en charge.

Fonds de roulement et bilan

Le fonds de roulement est calculé à partir des actifs courants et des passifs courants inscrits au bilan d'une entreprise. Un bilan est l'un des trois principaux états financiers produits par les entreprises ; les deux autres sont le compte de résultat et le tableau des flux de trésorerie.

Le bilan est une photographie du patrimoine de l'entreprise, passif et capitaux propres à un instant donné, comme la fin d'un trimestre ou d'un exercice. Le bilan comprend l'ensemble des actifs et passifs d'une entreprise, à la fois à court et à long terme.

Le bilan répertorie les actifs par catégorie par ordre de liquidité, en commençant par la trésorerie et les équivalents de trésorerie. Il répertorie également les passifs par catégorie, avec les passifs courants d'abord suivis des passifs à long terme.

Comment calculer le fonds de roulement

Le fonds de roulement est calculé comme les actifs courants moins les passifs courants, comme détaillé dans le bilan.

Formule pour le fonds de roulement

Fonds de roulement = actifs courants – passifs courants

Fonds de roulement positif vs négatif

Une entreprise a un fonds de roulement positif si elle a suffisamment de liquidités, comptes débiteurs et autres liquidités pour couvrir ses obligations à court terme, tels que les comptes créditeurs et la dette à court terme.

En revanche, une entreprise a un fonds de roulement négatif si elle n'a pas suffisamment d'actifs à court terme pour couvrir ses obligations financières à court terme. Une entreprise dont le fonds de roulement est négatif peut avoir des difficultés à payer ses fournisseurs et ses créanciers et à lever des fonds pour stimuler sa croissance. Si la situation perdure, il peut éventuellement être forcé de s'arrêter.

Éléments inclus dans le fonds de roulement

Les actifs et passifs courants utilisés pour calculer le fonds de roulement comprennent généralement les éléments suivants :

Actifs courants

inclure les liquidités et autres actifs liquides pouvant être convertis en liquidités dans un délai d'un an à compter de la date du bilan, comprenant:

- Espèces, y compris l'argent sur les comptes bancaires et les chèques non déposés des clients.

- Valeurs mobilières de placement, tels que les bons du Trésor américain et les fonds du marché monétaire.

- Placements à court terme qu'une entreprise a l'intention de vendre dans un délai d'un an.

- Comptes débiteurs, moins toute provision pour les comptes qui ne seront probablement pas payés.

- Effets à recevoir — tels que des prêts à court terme à des clients ou à des fournisseurs — échéant dans moins d'un an.

- Autres créances, comme les remboursements d'impôt sur le revenu, les avances de fonds aux employés et les réclamations d'assurance.

- Inventaire comprenant les matières premières, travaux en cours et produits finis.

- Dépenses payées d'avance, comme les primes d'assurance.

- Paiements anticipés sur les achats futurs.

Passifs courants

sont tous les passifs exigibles dans l'année suivant la date du bilan, comprenant:

- Comptes à payer.

- Obligations payables à moins d'un an.

- Honoraires.

- Impôt à payer.

- Intérêts à payer sur les prêts.

- Tout principal de prêt qui doit être payé dans un délai d'un an.

- Autres charges à payer à payer.

- Revenus reportés, tels que les acomptes de clients pour des biens ou des services non encore livrés.

Exemple de fonds de roulement

L'exemple de fonds de roulement suivant est basé sur le 31 mars 2020, bilan du producteur d'aluminium Alcoa Corp., comme indiqué dans son dossier 10-Q SEC. Tous les montants sont en millions.

Alcoa a inscrit des actifs courants de 3 $, 333 millions, et passif à court terme de 2 $, 223 millions. Son fonds de roulement était donc de 3 $, 333 millions - 2 $, 223 millions =1 $, 110 millions. Cela représente une augmentation de 143 millions de dollars par rapport à trois mois plus tôt, le 31 décembre 2019, alors que la société disposait de 967 millions de dollars en fonds de roulement.

Comment le fonds de roulement affecte les flux de trésorerie

Le flux de trésorerie est le montant de la trésorerie et des équivalents de trésorerie qui entrent et sortent de l'entreprise au cours d'une période comptable. Les flux de trésorerie sont résumés dans le tableau des flux de trésorerie de l'entreprise.

La trésorerie d'une entreprise affecte son fonds de roulement. Si les revenus diminuent et que l'entreprise connaît des flux de trésorerie négatifs, il va puiser dans son fonds de roulement. Investir dans une production accrue peut également entraîner une diminution du fonds de roulement.

Fonds de roulement vs fonds de roulement net

Les termes « fonds de roulement » et « fonds de roulement net » sont synonymes :tous deux font référence à la différence entre tous les actifs courants et tous les passifs courants.

Cependant, certains analystes définissent le fonds de roulement net de manière plus étroite que le fonds de roulement.

L'une de ces formules alternatives exclut les liquidités et les dettes :

Fonds de roulement net = actifs courants (moins trésorerie) - passifs courants (moins dette)

Une définition encore plus étroite exclut la plupart des types d'actifs, se concentrer uniquement sur les comptes débiteurs, comptes fournisseurs et inventaire :

Fonds de roulement net = comptes débiteurs + inventaire - comptes créditeurs

Fonds de roulement vs. immobilisations/capital

Le fonds de roulement ne comprend que les actifs courants, qui ont un degré élevé de liquidité - ils peuvent être convertis en espèces relativement rapidement. Les immobilisations ne sont pas incluses dans le fonds de roulement car elles sont illiquides; C'est, ils ne peuvent pas être facilement convertis en espèces.

Les immobilisations comprennent les biens immobiliers, installations, équipements et autres immobilisations corporelles, ainsi que des actifs incorporels comme les brevets et les marques.

Qu'est-ce que la gestion du fonds de roulement ?

La gestion du fonds de roulement est une stratégie financière qui consiste à optimiser l'utilisation du fonds de roulement pour faire face aux charges d'exploitation courantes, tout en veillant à ce que l'entreprise investisse ses ressources de manière productive. Une gestion efficace du fonds de roulement permet à l'entreprise de financer les coûts d'exploitation et de payer la dette à court terme.

Plusieurs ratios financiers sont couramment utilisés dans la gestion du fonds de roulement pour évaluer le fonds de roulement de l'entreprise et les facteurs connexes.

Les ratio de fonds de roulement , également connu sous le nom de Ratio actuel , est une mesure de la capacité de l'entreprise à faire face à ses obligations à court terme. Il est calculé comme l'actif à court terme divisé par le passif à court terme.

Un ratio de fonds de roulement inférieur à un signifie qu'une entreprise ne génère pas suffisamment de liquidités pour rembourser les dettes dues au cours de l'année à venir. Des ratios de fonds de roulement compris entre 1,2 et 2,0 indiquent qu'une entreprise utilise efficacement ses actifs. Des ratios supérieurs à 2,0 indiquent que l'entreprise n'utilise peut-être pas au mieux ses actifs ; il maintient une grande quantité d'actifs à court terme au lieu de réinvestir les fonds pour générer des revenus.

Les période de collecte moyenne mesure l'efficacité avec laquelle une entreprise gère les comptes débiteurs, qui affecte directement son fonds de roulement. Le ratio représente le nombre moyen de jours qu'il faut pour recevoir le paiement après une vente à crédit. Il est calculé en divisant le total moyen des comptes débiteurs au cours d'une période par le total des ventes nettes à crédit et en multipliant le résultat par le nombre de jours de la période.

Les Taux de rotation des stocks est un indicateur de l'efficacité avec laquelle une entreprise gère les stocks pour répondre à la demande. Le suivi de ce nombre aide les entreprises à s'assurer qu'elles disposent de suffisamment de stocks tout en évitant d'immobiliser trop d'argent dans des stocks invendus.

Le taux de rotation des stocks indique combien de fois les stocks sont vendus et réapprovisionnés au cours d'une période spécifique. Il est calculé comme le coût des marchandises vendues (COGS) divisé par la valeur moyenne des stocks au cours de la période. Un ratio plus élevé indique que les stocks tournent plus fréquemment.

Fonds de roulement :le ratio rapide et le ratio actuel

Les analystes et les prêteurs utilisent le ratio actuel (ratio de fonds de roulement) ainsi qu'une métrique connexe, le rapport rapide, pour mesurer la liquidité d'une entreprise et sa capacité à faire face à ses obligations à court terme.

Ces deux ratios sont également utilisés pour comparer la performance actuelle d'une entreprise avec les trimestres précédents et pour comparer l'entreprise avec d'autres entreprises, ce qui le rend utile pour les prêteurs et les investisseurs.

Le ratio rapide diffère du ratio actuel en n'incluant que les actifs les plus liquides de l'entreprise - les actifs qu'elle peut rapidement transformer en liquidités. Il s'agit d'espèces et équivalents, valeurs mobilières de placement et comptes débiteurs. En revanche, le ratio courant comprend tous les actifs courants, y compris les actifs qui peuvent ne pas être faciles à convertir en espèces, comme l'inventaire.

À cause de ce, le ratio rapide peut être un meilleur indicateur de la capacité de l'entreprise à lever des fonds rapidement en cas de besoin.

Le fonds de roulement change-t-il ?

Pour la plupart des entreprises, le fonds de roulement fluctue constamment; le bilan capture un instantané de sa valeur à une date spécifique. De nombreux facteurs peuvent influencer le montant du fonds de roulement, y compris les gros paiements sortants et les fluctuations saisonnières des ventes.

6 façons d'augmenter le fonds de roulement

Une entreprise peut souhaiter augmenter son fonds de roulement si elle, par exemple, doit couvrir les dépenses liées au projet ou subit une baisse temporaire des ventes. Les tactiques pour combler cet écart impliquent soit d'augmenter les actifs courants, soit de réduire les passifs courants.

Les options incluent :

- S'endetter à long terme. Cela augmente les actifs courants en augmentant les liquidités disponibles de l'entreprise, mais n'augmente pas excessivement les passifs courants.

- Refinancement de la dette à court terme en dette à plus long terme. Cela réduit les passifs courants car les dettes ne sont plus exigibles dans un délai d'un an.

- Vendre des actifs illiquides contre de l'argent, augmentant ainsi les actifs courants.

- Analyser et réduire les dépenses, réduire les passifs courants.

- Analysez et optimisez la gestion des stocks pour réduire les surstocks et la probabilité que les stocks doivent être radiés.

- Automatisez le suivi des comptes clients et des paiements. Cela peut augmenter les flux de trésorerie, réduire le besoin de puiser dans le fonds de roulement pour les opérations quotidiennes.

Modèle de fonds de roulement gratuit

Pour commencer à calculer le fonds de roulement de votre entreprise, téléchargez notre modèle de fonds de roulement gratuit.

Obtenez le modèle

La gestion du fonds de roulement avec un logiciel de comptabilité est importante pour la santé de votre entreprise. Un fonds de roulement positif signifie que vous disposez de suffisamment d'actifs liquides pour investir dans la croissance tout en respectant vos obligations à court terme, comme payer les fournisseurs et payer les intérêts sur les prêts. En revanche, un fonds de roulement négatif est un signe avant-coureur qu'une entreprise peut avoir des difficultés à garder la tête hors de l'eau - et un ERP avec une gestion de la conformité solide améliore les performances de l'entreprise et augmente l'efficacité de la clôture financière tout en réduisant les coûts de back-office, résoudre les retards et générer des déclarations et des divulgations conformes aux exigences réglementaires.

-

CapEx :qu'est-ce que c'est et comment le calculer ?

Capex, ou dépenses en capital, sont des fonds utilisés par les entreprises pour la croissance et lexpansion. Découvrez pourquoi une bonne gestion des dépenses dinvestissement est importante pour votre

-

Qu'est-ce que le principe du coût et pourquoi est-il important ?

Le principe du coût stipule que tout actif doit être enregistré au prix dachat. Découvrez pourquoi le principe du coût est un principe important pour votre petite entreprise. Il existe quatre princip

Finances

- Qu'est-ce que l'évaluation des stocks et pourquoi est-ce important ?

- Amortissement hypothécaire :qu'est-ce que c'est et comment le calculer

- Qu'est-ce que la base des coûts et pourquoi est-ce important ?

- Qu'est-ce que la littératie financière et pourquoi est-ce important ?

- Qu'est-ce qu'un taux d'intérêt et pourquoi est-ce important ?

- Impôt sur les plus-values :qu'est-ce que c'est et comment l'éviter

- Valeur future (FV):qu'est-ce que c'est et comment calculer

- Crédit disponible :qu'est-ce que c'est et pourquoi c'est important

- Crédit disponible :qu'est-ce que c'est et pourquoi c'est important

-

Culture d'entreprise :qu'est-ce que c'est et pourquoi c'est important

Culture d'entreprise :qu'est-ce que c'est et pourquoi c'est important Par Adrian Furnham Une culture dentreprise fonctionnelle profite à la fois à lentreprise et à ses employés. Dans cet article, lauteur donne un aperçu de lorigine et du concept de la culture dentre...

-

Qu'est-ce que la gestion des données ? Comment et pourquoi traiter les données différemment

Qu'est-ce que la gestion des données ? Comment et pourquoi traiter les données différemment De nos jours, il y a plus de données qui circulent en ligne que jamais. Vous ne pouvez même pas aller en ligne sans générer, rencontrer ou toucher à des données dune manière ou dune autre, en particul...