Pourquoi tous les investisseurs doivent comprendre les ratios de dépenses

Les nouveaux investisseurs qui découvrent comment investir de l'argent peuvent être dépassés par tous les nouveaux termes qu'ils rencontrent. Vous apprenez peut-être ce qu'est un portefeuille ou un poste. Ou peut-être venez-vous de découvrir comment configurer des investissements récurrents automatiques pour la première fois. Peu importe où vous en êtes dans votre parcours d'investissement, il est avantageux d'apprendre certains concepts dès le début pour éviter des erreurs coûteuses.

Vous vous êtes peut-être demandé, « Qu'est-ce qu'un ratio de dépenses ? » après avoir rencontré le terme dans le prospectus d'un fonds ou sur le site Internet d'une société de bourse. Apprendre comment fonctionnent les ratios de frais des fonds communs de placement et comment ils influent sur vos investissements peut avoir une incidence sur les rendements à long terme de ces investissements. Et une fois que vous comprenez ce qu'ils sont, cela peut devenir un élément important de la façon dont vous choisissez où investir.

Voici ce que vous devez savoir sur les ratios de dépenses afin de prendre les meilleures décisions d'investissement pour vous.

Dans cet article- Qu'est-ce qu'un ratio de dépenses ?

- Pourquoi les ratios de dépenses sont importants

- Investissements qui ont tendance à avoir de faibles ratios de dépenses

- FAQ sur les ratios de dépenses

- En bout de ligne

Qu'est-ce qu'un ratio de dépenses ?

Les ratios de dépenses vous montrent les coûts d'un investissement sur une année en pourcentage de ses actifs. Les ratios de dépenses sont le plus souvent observés sur les investissements dans les fonds communs de placement et les ETF (fonds négociés en bourse). C'est plus facile à expliquer en regardant la formule utilisée pour calculer un ratio de dépenses.

Ratio des frais =Total des frais d'exploitation annuels du fonds / Actif net moyen d'un fonds

Les dépenses d'exploitation annuelles totales d'un fonds peuvent comprendre de nombreux éléments dont vous n'auriez peut-être même jamais soupçonné l'existence. Gérer un fonds commun de placement ou un FNB nécessite de payer des personnes, frais administratifs, les frais de commercialisation du fonds comme les frais 12B-1, frais de diffusion, les frais de gestion de portefeuille, et autres frais d'exploitation.

Un ratio de dépenses n'inclut pas tous les frais que vous payez sur vos investissements, bien que. Il ne s'agit que des dépenses du fonds. Pour cette raison, les commissions facturées sur les transactions que vous effectuez pour acheter et vendre un fonds ne sont pas incluses dans le ratio des dépenses.

L'actif net moyen d'un fonds correspond à la valeur des avoirs du fonds en moyenne tout au long de l'année. Par exemple, les actifs d'un fonds indiciel S&P 500 incluraient les actions détenues dans le fonds.

Ratio de dépenses nettes vs ratio de dépenses brutes

Les investissements peuvent avoir plus d'un type de ratio de dépenses. Dans certains cas, le fonds peut avoir un ratio de frais bruts différent de son ratio de frais nets. Les différences peuvent sembler mystérieuses, mais le ratio des dépenses nettes est ce qui compte pour vous en ce moment.

Un ratio des frais bruts comprend les coûts totaux de gestion du fonds sans inclure les exonérations de frais ou les remboursements au fonds. Un ratio de frais net est ce que la société de fonds paie réellement après avoir tenu compte de ces exonérations de frais et de ces remboursements.

Mais pourquoi les remboursements et les exonérations de frais existent-ils ? Lorsqu'un fonds est nouveau, les gestionnaires peuvent essayer de réduire le ratio des frais du fonds commun de placement pour encourager l'investissement dans le fonds. Ils le font en offrant des dispenses ou des remboursements.

Si un ratio de dépenses brut est significativement supérieur à un ratio de dépenses net, vous devez déterminer si les renonciations et les remboursements que reçoit le fonds peuvent se poursuivre indéfiniment. Si non, votre ratio de frais nets pourrait augmenter une fois que le gestionnaire de fonds a atteint la croissance souhaitée.

Pourquoi les ratios de dépenses sont importants

Les ratios de dépenses peuvent ne pas sembler importants pour votre stratégie d'investissement à court terme. Un ratio de dépenses de 1 % entraîne un coût d'environ 10 $ sur un an si vous détenez 1 $, 000 d'un investissement. En le regardant d'une autre manière, un fonds avec 8 % de rendement sur un an et un ratio de dépenses de 1 % vous laisse quand même 7 % d'avance, droit?

Mais les ratios de dépenses font une énorme différence lorsque vous changez de point de vue pour examiner leur impact à long terme. Heures supplémentaires, tous ces frais administratifs ont un effet cumulatif. Chaque année, vous payez des frais, ce qui vous laisse moins d'argent investi pour obtenir des rendements futurs. Lorsque cela se produit chaque année, même une différence de 0,50 % dans les ratios de dépenses peut faire une énorme différence dans le solde final de votre actif total.

Un exemple pousse le point à la maison. Disons que deux personnes ont toutes deux 25 ans et prévoient d'investir 500 $ par mois jusqu'à l'âge de 65 ans. Cela fait 40 ans d'investissement constant. Ils investissent dans des investissements avec des rendements annuels identiques de 8% avant de prendre en compte les ratios de dépenses. L'investissement de la personne A a un ratio de dépenses de 1%, mais l'investissement de la personne B n'a qu'un ratio de dépenses de 0,5 %.

A la fin des 40 ans, le solde de placement final de la personne A est de 1 $, 312, 406. Le solde d'investissement final de la personne B est plus élevé en raison du ratio de dépenses inférieur. La personne B se retrouve avec 1 $, 511, 910 - un montant stupéfiant de 199 $, 504 de plus que la personne A.

Si la personne A avait fait le travail supplémentaire pour trouver l'investissement avec le ratio de dépenses le plus bas - quelque chose qui n'aurait pris que quelques minutes - ils auraient pu être près de 200 $, 000 plus riches à la retraite.

Lorsque vous vous demandez comment choisir une société de courtage, il est impératif d'examiner vos options d'investissement et leurs ratios de dépenses. Certaines sociétés de courtage ont des ratios de dépenses qui ont tendance à être supérieurs ou inférieurs à ceux d'autres sociétés de courtage. Si les deux entreprises offrent des options d'investissement avec des rendements similaires, l'entreprise à faible coût peut être la meilleure option pour vous.

Investissements qui ont tendance à avoir de faibles ratios de dépenses

Certains investissements ont tendance à avoir des ratios de dépenses inférieurs à ceux d'autres investissements. Cela a du sens quand on pense à la façon dont ils fonctionnent. Pour comprendre cela, vous voudrez vous familiariser avec le concept d'investissement actif par rapport à l'investissement passif. Les investissements passifs ne nécessitent pas autant de travail à entretenir, ils ont donc souvent des frais inférieurs. Des investissements plus actifs entraînent plus de coûts pour mettre en œuvre leurs stratégies.

Un fonds indiciel vise à imiter les rendements d'un indice spécifique, comme le S&P 500. Tout ce qu'un gestionnaire de fonds a à faire est de s'assurer que ses avoirs correspondent à la composition du S&P 500. Il n'a pas à faire de recherche ni à rechercher des opportunités d'investissement uniques. Par conséquent, le fonds n'a pas besoin d'un gestionnaire de fonds très bien payé avec des idées uniques ou des stratégies de trading qui ajoutent à ses coûts. Le gestionnaire d'investissement devra effectuer des transactions au fur et à mesure que la composition de l'indice change, mais ces changements ne sont généralement pas fréquents, les coûts de négociation sont donc souvent inférieurs. Pour ces raisons, Les fonds communs de placement indiciels et les FNB ont normalement des ratios de dépenses inférieurs.

D'un autre côté, les fonds communs de placement à gestion active existent pour battre le marché et fournir des rendements hors normes. Le gestionnaire de fonds pourrait avoir un impact considérable sur ces rendements, ainsi, certaines sociétés d'investissement versent aux gestionnaires des salaires ou des primes importants pour attirer les meilleurs talents. Ces gestionnaires ont besoin d'accéder aux analystes, recherche, autre informations, et des systèmes pour tirer tous les gains supplémentaires qu'ils peuvent. Tout cela a un coût.

Finalement, ces fonds doivent essayer de battre le marché en achetant et en vendant des investissements au bon moment pour maximiser les profits. Chaque fois qu'un fonds achète ou vend un titre, les coûts supplémentaires pourraient augmenter le ratio des dépenses. Ces coûts se traduisent généralement par des fonds communs de placement gérés activement et des FNB ayant des ratios de dépenses plus élevés.

Tous les investissements n'ont pas de ratios de dépenses, bien que. Si vous achetez une action d'une entreprise individuelle, c'est vous qui gérez vos actifs. Vous devrez peut-être payer une commission commerciale ou des frais de maintenance mensuels à votre maison de courtage, mais il n'y a pas de ratio de dépenses sur votre investissement.

Si vous construisez votre propre portefeuille d'actions, vous pouvez éviter complètement les ratios de dépenses. Cela nécessite une approche de gestion beaucoup plus active, bien que. De nombreux investisseurs n'ont pas le temps ou le désir de mettre en œuvre cette stratégie.

FAQ sur les ratios de dépenses

Les ratios de dépenses varient selon le type de placement que vous choisissez. Les fonds passifs, comme les fonds communs de placement indiciels et les FNB indiciels, sont généralement assortis de ratios de dépenses extrêmement bas. Une étude de la société de services financiers Morningstar a révélé que le ratio de dépenses moyen du fonds indiciel était de 0,12% en 2019. Les ratios de dépenses peuvent être aussi bas que 0% avec les fonds ZERO de Fidelity.

Les fonds communs de placement et les FNB à gestion active encourent plus de coûts en raison du fait que les gestionnaires recherchent et négocient des investissements pour obtenir un meilleur rendement. Cela signifie que leurs ratios de dépenses sont probablement plus élevés que leurs homologues des fonds indiciels. Selon l'étude Morningstar, le ratio de dépenses moyen pour les fonds actifs était de 0,66 % en 2019.

Vous payez des ratios de dépenses chaque année, mais vous ne les remarquerez pas comme frais annuels sur votre relevé de compte. Il n'apparaît pas comme un élément de ligne sortant de votre compte. Au lieu, le fonds lui-même paie les dépenses sur les investissements du fonds, réduire la valeur des actions du fonds.

Un ratio de frais couvre toutes les dépenses que le fonds engage pour se gérer lui-même. D'autre part, les frais de gestion sont un sous-ensemble des coûts dans le ratio des dépenses. Par exemple, un gestionnaire de fonds peut facturer des frais de 0,5 % des actifs annuels sous gestion pour la prestation de services. Le fonds peut engager d'autres dépenses en sus des frais de gestion. Si ces coûts supplémentaires s'élèvent à 0,25%, le ratio des dépenses totales du fonds serait de 0,75%. Lorsqu'on regarde les investissements, le ratio des dépenses totales est le nombre à rechercher. Qu'est-ce qu'un bon ratio de dépenses ?

Les ratios de dépenses sont-ils payés annuellement?

Quelle est la différence entre un ratio de frais et des frais de gestion ?

En bout de ligne

Les ratios de dépenses des investissements que vous choisissez peuvent avoir un impact considérable sur vos futurs retours sur investissement et leur prise en compte devrait faire partie de votre processus de décision lors du choix des investissements. Bien que les ratios de dépenses ne soient pas le seul aspect d'un investissement à considérer, vous devez toujours connaître le ratio des dépenses avant d'investir.

Deux investissements similaires peuvent avoir des rendements pratiquement identiques mais des coûts très différents. Dans ces cas, prendre une décision éclairée peut vous aider à faire fructifier votre patrimoine et à avoir de meilleures chances de réussir sur le marché boursier. Choisir l'option d'investissement avec un ratio de dépenses inférieur peut entraîner un solde d'investissement plus important sur la route si tout le reste est égal.

-

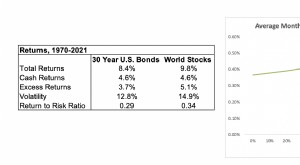

Pourquoi détenir des obligations ?

Les actions ont des rendements historiques et attendus plus élevés que les obligations, mais ils sont très volatiles. Lavantage dajouter plus dactions diminue et se rapproche de zéro (et peut même

-

Pourquoi vous devez diversifier votre portefeuille d'actions

Quelle est la diversité de votre portefeuille ? Si vous nêtes pas sûr, vous nêtes pas seul! Selon une enquête de 2019 publiée par CNBC, seuls 42% des investisseurs actuels sassurent activement que leu

Investissement

- Pourquoi l'inflation est tout sauf morte

- Ratios de dépenses des fonds :une tranche pour couvrir les coûts d'exploitation

- Gestion financière et des investissements :pourquoi vous en avez besoin

- Comment acheter des obligations :ce que les nouveaux investisseurs doivent savoir

- 3 actions de grande valeur et pourquoi elles sont bon marché aujourd'hui

- Un regard sur les ratios P E

- Les investisseurs ont besoin d'un bon WACC

- Actions avec les ratios PE les plus élevés et pourquoi leur ratio PE est élevé

- Qu'est-ce qu'un ratio de dépenses ?

-

6 questions que tous les investisseurs débutants devraient poser

6 questions que tous les investisseurs débutants devraient poser La première fois que tu as pris le volant dune voiture, vous étiez probablement un peu intimidé. La même chose peut être vraie si vous commencez tout juste à investir. Voici quelques questions qui peu...

-

Assurance invalidité (Pourquoi en avez-vous besoin et comment l'obtenir)

Assurance invalidité (Pourquoi en avez-vous besoin et comment l'obtenir) Il est toujours judicieux de se préparer au pire. Mais, Malheureusement, de nombreux Américains ne tiennent pas compte des urgences. Ceci est illustré par le fait quenviron 40% des Américains ont décl...