Pourquoi détenir des obligations ?

-

Les actions ont des rendements historiques et attendus plus élevés que les obligations, mais ils sont très volatiles.

-

L'avantage d'ajouter plus d'actions diminue et se rapproche de zéro (et peut même devenir négatif) à des niveaux élevés de concentration des actions en raison de la volatilité et de la composition.

-

Le fait d'avoir un portefeuille d'actions augmente la gamme potentielle de résultats du portefeuille, et il n'est pas garanti d'être le meilleur, même sur de longues périodes.

Actions vs portefeuilles à long terme

Les actions ont des rendements historiques et attendus plus élevés que les obligations, même des obligations à long terme risquées. Mais, à cause de la composition, l'ajout à la diversification des actifs peut ajouter de la valeur même pour un investisseur qui maximise le rendement.

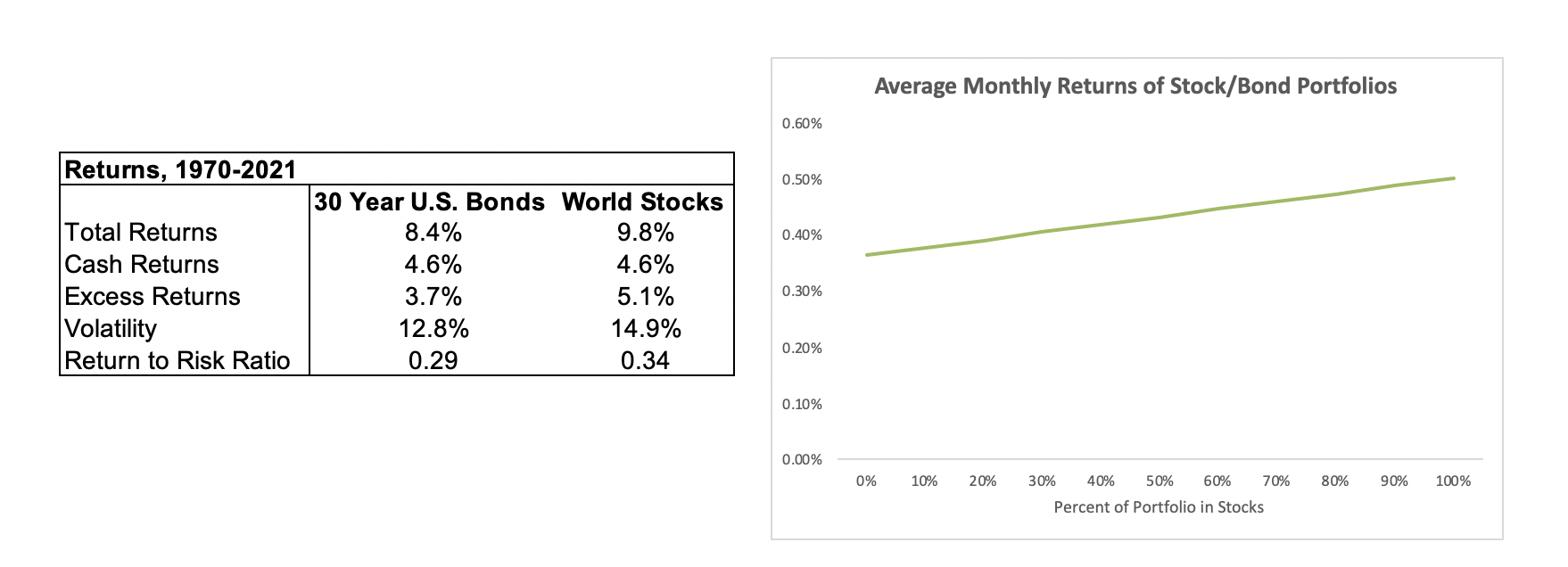

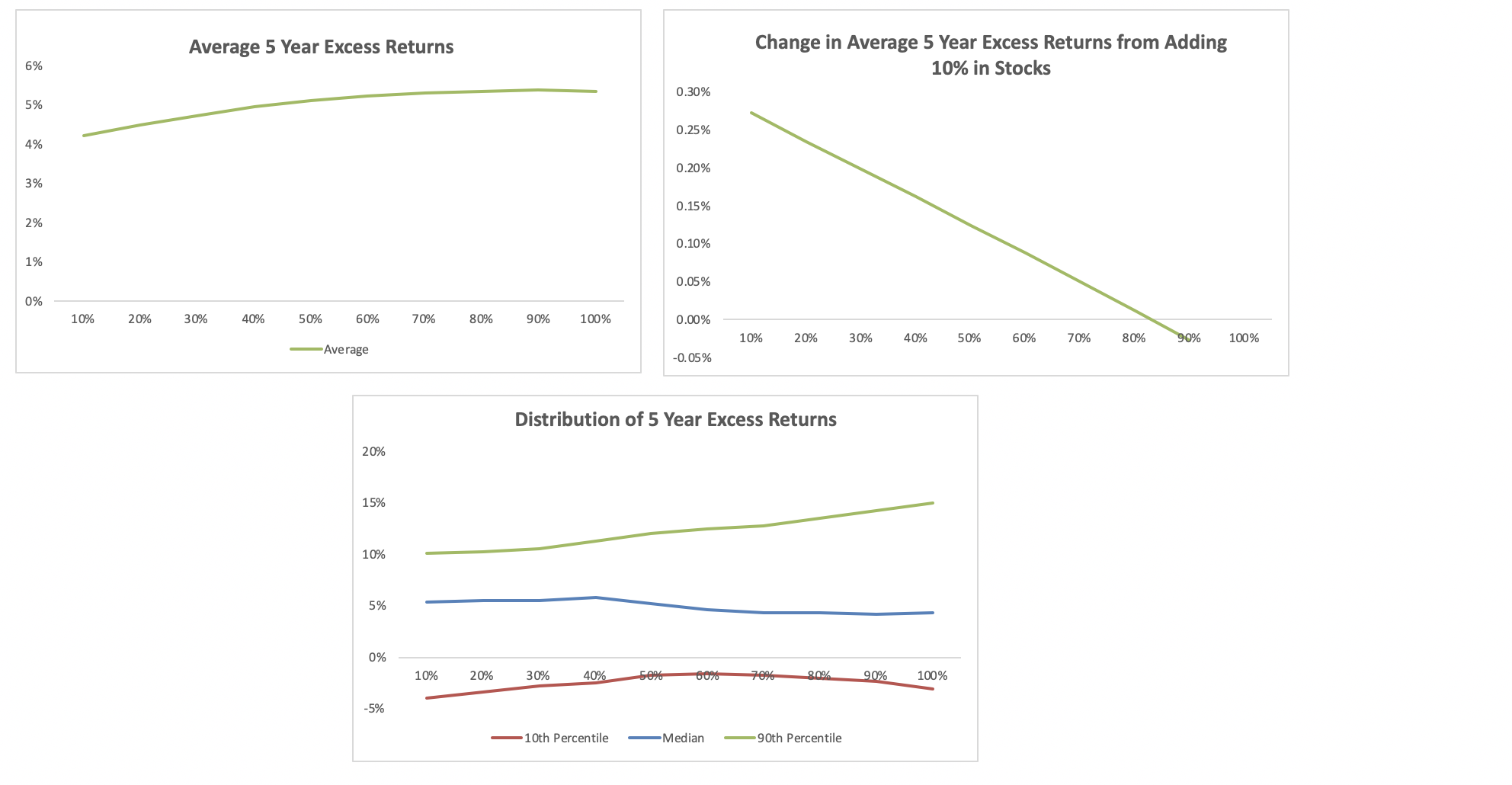

Tout le monde sait que les actions surpassent les obligations à long terme. Dans le tableau ci-dessous, nous avons construit des portefeuilles qui sont des combinaisons d'obligations à long terme, qui sont très risqués, et actions, en commençant par toutes les obligations à gauche jusqu'à toutes les actions à droite, et des mélanges des deux entre les deux. En regardant les rendements des actifs, et les rendements mensuels moyens des portefeuilles, la leçon semble claire :, plus vous avez de stocks, plus votre rendement est élevé. Dans les graphiques ci-dessous, nous montrons les rendements au cours des 50 dernières années de ces portefeuilles. Dans la table, les rendements excédentaires signifient les rendements totaux moins les rendements de la détention en espèces, afin de mesurer les rendements de la mise en danger de l'argent dans l'actif au cours de la période).

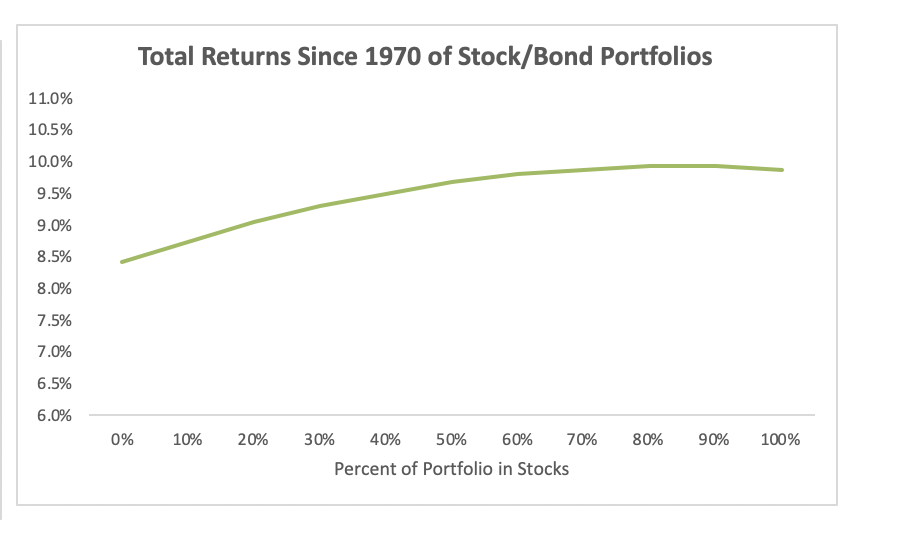

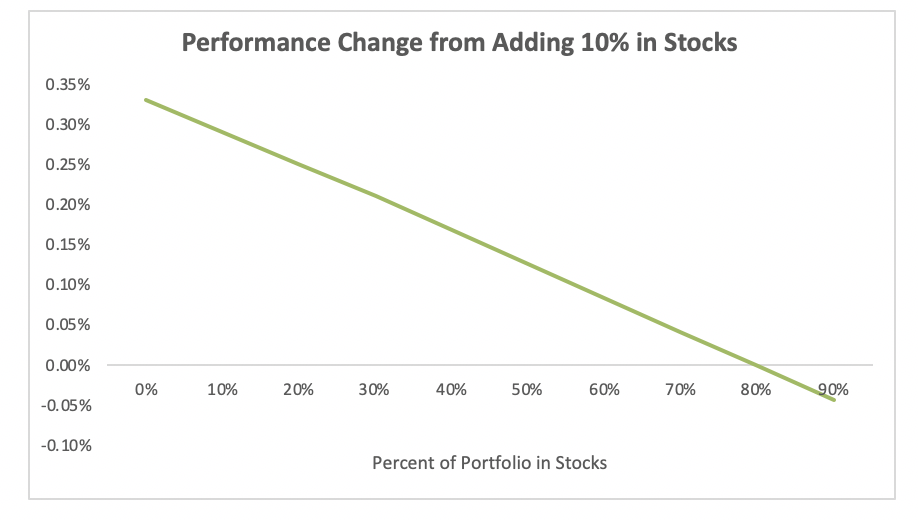

Cependant, en tant qu'investisseurs, nous ne nous soucions pas des rendements mensuels moyens. Nous nous soucions de la performance sur de plus longues périodes. Examinons donc les rendements composés de nos portefeuilles, pas seulement les rendements mensuels moyens. L'image change. L'avantage de détenir des actions diminue considérablement après 60% des actions, et arrondit à zéro après 80% des stocks. Étant donné que la diversification réduit la volatilité et qu'une volatilité plus faible aide les rendements composés, l'avantage de détenir des actions diminue à mesure que la concentration des actions du portefeuille augmente.

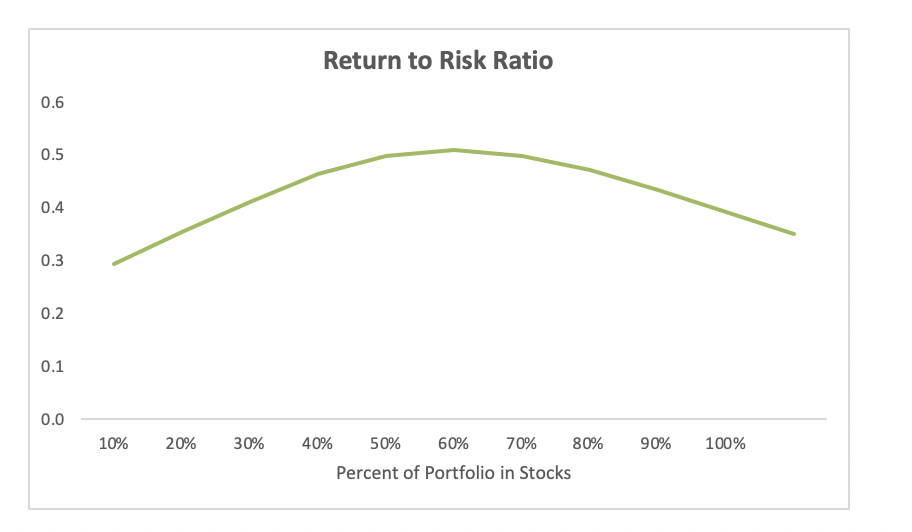

Une autre façon de voir les choses est en termes de rapport rendement/risque. Le rapport rendement/risque culmine autour de 50-70% dans les actions. Après ce point, le portefeuille gagne de moins en moins à ajouter des actions et à prendre plus de risques.

Le point principal est que l'avantage de prendre plus de stocks diminue à mesure que la concentration des stocks augmente, et s'aplatit une fois que le portefeuille atteint 70 à 80 % d'actions. Les actifs qui offrent des rendements diversifiés aident considérablement les portefeuilles. C'est pourquoi nous pensons qu'il est préférable d'avoir des actifs diversifiés comme les obligations d'État et l'or plutôt que de posséder plus d'actions pour les investisseurs de croissance. Même si vous réduisez vos attentes de rendement pour les obligations en deçà des rendements des cinquante dernières années, la dynamique de base tient :chaque dollar marginal d'actions a moins d'avantages en raison de la composition et de la diversification.

Ces tendances générales sont cohérentes avec le calcul mathématique du fonctionnement des portefeuilles et de la composition, pas simplement une étude de cas. Ils résistent également aux tests de résistance avec des rendements plus faibles des obligations et des corrélations différentes entre les obligations et les actions. Il existe de bons arguments selon lesquels les obligations sous-performeront au cours des 20 prochaines années (bien que ce genre d'arguments, et nous, sont souvent faux). Il existe également de bonnes raisons théoriques pour lesquelles les actions pourraient offrir de meilleurs rendements par unité de risque que les obligations. Les obligations offrent souvent des rendements élevés en période économique difficile, et les actions se comportent mal dans ces mêmes moments difficiles, juste au moment où les gens pourraient vouloir puiser dans leur épargne. Parce que les retours sur investissement sont une compensation pour la prise de risque, il est logique que l'actif avec des qualités d'assurance ait des rendements inférieurs.

Sur des horizons temporels plus courts, la distribution des rendements est importante

Cependant, dans le monde réel, la plupart des investisseurs n'ont pas 50 ans. Ils ont peut-être 40 ans de carrière, et ils ajoutent une grande partie de leurs économies à vie à mesure qu'ils vieillissent et que les salaires augmentent, ce qui signifie qu'une grande partie de l'argent qu'ils économisent n'a pas 40 ans pour se constituer. Aussi, les investisseurs n'obtiennent pas de rendements moyens, ils connaissent des rendements spécifiques à une période donnée.

Donc, en plus de penser aux rendements attendus les plus élevés, les investisseurs sont bien servis en tenant compte de la gamme potentielle de résultats sur des périodes qui les concernent.

Pour revenir à la même simulation que précédemment, nous avons calculé la fourchette de rendements que les investisseurs auraient connu sur des périodes de 5 ans. Nous utilisons des périodes de 5 ans pour que nos échantillons ne se chevauchent pas trop (il n'y a que 2,5 périodes de 20 ans en 50 ans, et les données sur les obligations à long terme ne sont pas bonnes avant les années 1970). La dynamique sur 5 ans est la même que pour la période complète. La performance s'améliore à mesure que nous ajoutons des actions au portefeuille, mais l'impact diminue à mesure que nous approchons de 100 % des actions. Notez que nous avons utilisé des rendements supérieurs au taux de trésorerie pour permettre une comparaison équitable entre les périodes. Dans la fourchette inférieure des résultats, les actions peuvent avoir des performances médiocres par rapport à des portefeuilles plus diversifiés, tout comme les obligations à long terme.

Donc, faut-il allouer à tous les stocks ? Ça dépend.

Chez Wealthsimple, nous conseillons aux investisseurs à horizon long de détenir un portefeuille de croissance avec 80% d'actions et d'obligations risquées (+ or) car l'avantage d'allouer à plus d'actions diminue lorsque l'on passe de 80 à 100% d'actions, et nous valorisons l'amélioration des pires résultats potentiels. Nous ne pensons pas en termes d'argent, nous pensons en termes de résultats de vie de nos investisseurs, et nous préférons nous assurer qu'ils reçoivent des rendements adéquats en cas de mauvais scénarios plutôt que d'obtenir les meilleurs rendements absolus lorsque les marchés boursiers sont en plein essor. Nos investisseurs s'en tireront très bien en détenant 80 % d'actions dans ce cas de toute façon. Pour nos portefeuilles plus conservateurs, nous ajoutons des obligations à court terme au lieu d'obligations à long terme car une forte allocation aux obligations risquées peut également conduire à de mauvais résultats. Ces portefeuilles ne sont pas présentés ici.

Cependant, les investisseurs diffèrent, et les utilisations de l'argent diffèrent, il s'agit donc de déterminer le bon compromis pour votre appétit pour le risque et votre horizon temporel. Si vous voulez avoir la chance d'obtenir les rendements les plus élevés possibles, un portefeuille d'actions est probablement juste. Si vous vous souciez de la distribution, et s'assurer que vous êtes bien rémunéré pour prendre des risques même sur un horizon à long terme, il peut être judicieux d'allouer une partie de votre portefeuille à des obligations d'État à risque.

Divulgations :Les déclarations fournies ici sont uniquement à des fins d'information et d'éducation et ne constituent pas un conseil ou une recommandation. Les performances indiquées sont historiques pour la période indiquée. Le taux de rendement ne tient pas compte des frais ou taxes à payer. Les performances passées ne peuvent pas être répétées. Les portefeuilles se composent de l'indice MSCI World Total Return et de l'indice U.S. 30 Year Treasury Total Return, rééquilibré mensuellement, à des taux d'actions et d'obligations différents, de 1970 à 2021. Les taux de trésorerie utilisés dans les rendements excédentaires sont ceux de la série Global Financial Data T-Bill Total Return. Les rendements excédentaires sont calculés en fonction des rendements totaux composés moins les rendements en espèces composés. Ratio rendement/risque défini comme les rendements excédentaires divisés par l'écart-type mensuel annualisé des rendements. Données de Global Financial Data. Analyse par Wealthsimple.

-

Pourquoi une correction du marché pourrait être la prochaine

Le marché boursier sest enfin rappelé que posséder des actions peut être risqué. Après la vente de vendredi, le carnage sest poursuivi lundi alors que le Dow Jones a plongé de plus de 900 points à u

-

Pourquoi la crypto est-elle plus risquée que les actions ?

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

Investissement

- Actions vs. Obligations vs. Fonds communs de placement

- Pourquoi l'inflation est tout sauf morte

- Investissements Socialement Responsables :Actions vs Obligations

- Les bases des actions et des obligations

- Pourquoi achetons-nous des actions ?

- Actions &Obligations

- Obligations vs actions :comment elles s'intègrent dans votre stratégie d'investissement

- Pourquoi tous les investisseurs doivent comprendre les ratios de dépenses

- Quels types d'investissements existe-t-il ?

-

Que sont les obligations par rapport aux actions ?

Que sont les obligations par rapport aux actions ? Pour les investisseurs potentiels et bien dautres, il est important de faire la distinction entre les obligations et les actions. Deux des classes dactifs les plus courantes pour les investissements s...

-

Que sont les actions,

Que sont les actions, Obligations, et fonds communs de placement? Actions, obligations, et les fonds communs de placement sont des éléments bien connus et puissants dun portefeuille diversifié. Pour obtenir les rendements...