Pourquoi l'inflation est tout sauf morte

ArtyAlison

La plupart des gens ont une peur des animaux de compagnie, qu'il soit attaqué par des abeilles, ours ou vers des sables géants.

Pour les retraités, l'inflation est l'une des craintes les plus courantes.

La hausse des prix peut ronger la valeur de votre épargne et réduire vos plans de retraite à un tas d'os muets dans le désert.

Il est toujours préférable d'affronter vos peurs, toutefois. Examinons donc ces inquiétudes au sujet de l'inflation :où elle en est maintenant, ce qui pourrait en faire un problème plus important à l'avenir et comment le combattre.

L'inflation a été dans un profond sommeil ...

L'inflation signifie simplement une période de hausse des prix. La récolte de retraités d'aujourd'hui se souvient probablement de la flambée de l'inflation de 1970 à 1980, alors qu'il était en moyenne de 7,7 % par an. L'inflation a culminé en 1980 à 13,5%.

Depuis une vingtaine d'années, cependant, l'inflation a été plus douce qu'un cockapoo de 12 ans. L'indice des prix à la consommation, principal indicateur d'inflation du gouvernement, a augmenté de 1,7% sur les 12 mois clos en septembre. C'est un murmure de son rythme des années 1970. Mais c'est encore faible par rapport au taux d'inflation à long terme :l'IPC a gagné en moyenne 2,88 % par an depuis 1926, selon Morningstar Direct.

Bien que le gonflage puisse sembler indomptable si vous avez récemment emmené votre voiture au garage, d'autres mesures corroborent le faible taux d'inflation actuel. Par exemple, l'indice des prix des dépenses de consommation personnelle (PCE) de base – l'indicateur d'inflation préféré de la Réserve fédérale – a gagné 1,7% par an.

Mais l'IPC et le PCE ne nous montrent que l'évolution de l'inflation. Où va-t-il ?

Une enquête récente de la Banque de réserve fédérale de Philadelphie montre que les économistes s'attendent à ce que l'inflation atteigne 2,2 % par an d'ici le troisième trimestre de 2021, et de moyenner le même taux de 2019 à 2028.

Mais les économistes font des prédictions en grande partie parce que les gens le leur demandent, et leurs pronostics ont tendance à être à peu près aussi précis dans les entrailles de lecture.

Si vous voulez en savoir plus sur les anticipations d'inflation, scruter le marché du Trésor.

Considérez la sécurité du Trésor protégée contre l'inflation sur 30 ans, ou CONSEILS. Le gouvernement ajoute le principal à la valeur du billet à mesure que l'IPC augmente. Le rendement représente son rendement après inflation. Le rendement des TIPS à 30 ans est actuellement de 0,60%, ce qui signifie que vous obtiendrez 0,60% au-dessus de l'inflation pendant 30 ans si vous achetez aux niveaux actuels.

Si vous soustrayez le rendement des TIPS du taux actuel du Trésor à 30 ans (2,26 %), vous obtenez 1,66%. En effet, c'est ce que Wall Street s'attend à ce que le taux d'inflation soit pour les trois prochaines décennies. Pour que l'achat d'un TIPS de 30 ans en vaille la peine, vous auriez besoin d'un taux d'inflation de 1,66% ou plus.

Maintenant, Les investisseurs en obligations du T à 30 ans parient-ils réellement que l'inflation sera inférieure à 2,26 % par an au cours des trois prochaines décennies ? Pas vraiment. Relativement peu d'investisseurs, en dehors des assureurs, acheter et conserver des bons du Trésor à 30 ans. Mais les traders d'obligations à court terme semblent parier que l'inflation sera modérée dans un avenir prévisible.

L'une des raisons est que l'économie mondiale est faible, et une économie faible peut entraîner une période de baisse des prix, plutôt que d'augmenter les prix. Prenez les obligations d'État à 10 ans en Allemagne, La France, les Pays-Bas, Suisse et Japon :tous ont des rendements négatifs.

Vous ne prendriez une obligation à 10 ans avec un rendement de -0,57% (comme c'est le cas en Suisse) si vous vous attendiez à ce que les prix baissent de plus de 0,57% par an au cours de la prochaine décennie.

... Mais ne dormez pas sur l'inflation, Soit

Il est toujours raisonnable d'avoir certains protection contre l'inflation dans votre portefeuille.

Pour une chose, l'inflation est cumulative. Un taux d'inflation de 2 % signifie que quelque chose qui coûte 10 $, 000 coûtera maintenant 12 $, 190 en une décennie et 14 $, 859 en deux décennies.

Kiplinger's s'attend à ce que le taux d'inflation global atteigne 2,1% d'ici la fin de l'année et que le taux de base – moins les aliments et l'énergie – atteigne 2,5%. Les deux principaux coupables :les coûts plus élevés pour le logement et les soins médicaux.

Une autre raison de se méfier de l'inflation :les traders d'obligations et les économistes peuvent se tromper – et se trompent parfois.

Il y a de vrais arguments pour un retour à l'inflation, trop. Bien que l'inflation dans les années 1970 ait été en grande partie le résultat de l'embargo pétrolier arabe et de la flambée des prix de l'énergie, l'inflation est généralement le sous-produit d'une économie surchauffée. Alors que le taux de chômage diminue, les entreprises doivent attirer les travailleurs avec des salaires plus élevés. Et comme les salaires augmentent, les prix augmentent aussi, en partie à cause des coûts salariaux plus élevés.

Considérez également que le gouvernement ajoute 1 000 milliards de dollars par an à la dette nationale, qui totalise actuellement 22,9 billions de dollars.

Oui, une grosse dette ne garantit pas une inflation plus élevée - le Japon a une dette beaucoup plus élevée (par rapport au produit intérieur brut) que les États-Unis, et il n'y a pas d'inflation japonaise en vue. Néanmoins, réduire le déficit par l'inflation (les recettes fiscales augmentent plus que les dépenses) est probablement le moyen le plus tentant – et politiquement acceptable – de réduire notre dette.

Protégez-vous contre l'inflation avec les CONSEILS

À long terme, les actions se sont avérées beaucoup plus efficaces pour vous protéger de l'inflation que la plupart des fonds obligataires.

Mais cela ne pouvait pas faire de mal de placer au moins une partie de vos avoirs obligataires dans des fonds TIPS. Bien que les fonds TIPS soient toujours des fonds obligataires, et donc sensible à l'évolution des taux d'intérêt (les prix des obligations augmentent lorsque les taux d'intérêt baissent, et vice versa), ils profitent de l'augmentation de la valeur principale lorsque l'inflation pointe son nez.

Grâce à la baisse des taux, Les fonds TIPS ont gagné 6,8% cette année, selon Morningstar. Investisseur en titres protégés contre l'inflation de Vanguard (VIPSX, 13,22 $), qui est entièrement investi dans TIPS, est un bon choix; il facture 0,2% de frais annuels et rapporte 0,2%. Il est en hausse de 7,2 % cette année. Obligation protégée contre l'inflation de T. Rowe (PRIPX), qui est à 83% en TIPS mais détient également des pincées d'obligations d'entreprises, titres adossés à des créances hypothécaires et autres dettes, a gagné 7,7%. Il facture 0,41 % de charges.

-

Le secteur des moyennes capitalisations se relance, mais pourquoi les investisseurs devraient-ils être prudents ?

Le secteur des moyennes capitalisations a connu une montée en flèche depuis 2017. Le segment qui a généré plus de 48,1% de rendements en 2017 a conclu 2018 à -13,4% et est actuellement à -2,0% de re

-

Pourquoi l'inflation est-elle si élevée en ce moment ?

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

Fonds d'investissement public

- Vous pourriez acheter un McMansion à bas prix,

- Amazon vient d'augmenter le prix de Prime - mais pas tout

- Pourquoi nous voulons prendre notre retraite sans épargner pour cela

- Inflation du mode de vie

- Pourquoi toutes les entreprises ne versent-elles pas de dividendes ?

- Pourquoi tous les investisseurs doivent comprendre les ratios de dépenses

- Pourquoi la crypto-monnaie est-elle demandée ? Obtenez toutes vos réponses ici !

- Le prix du Bitcoin est en baisse ! Mais pourquoi les investisseurs pensent-ils autrement ?

- Pourquoi l'Inde est-elle prête à devenir l'épicentre de la crypto-monnaie ?

-

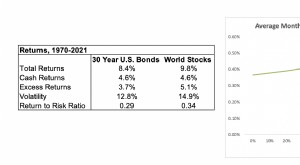

Pourquoi détenir des obligations ?

Pourquoi détenir des obligations ? Les actions ont des rendements historiques et attendus plus élevés que les obligations, mais ils sont très volatiles. Lavantage dajouter plus dactions diminue et se rapproche de zéro (et peut même...

-

Pourquoi la bonne terre fera toute la différence

Pourquoi la bonne terre fera toute la différence Beaucoup de gens idéalisent ce que cest que de vivre dans une maison quils ont construite. Construire une maison selon des spécifications personnalisées est ce que la plupart des gens nont pas la poss...