Qu'est-ce que la théorie de la préférence de liquidité ?

La théorie de la préférence pour la liquidité stipule que les agents sur les marchés financiers manifestent une préférence pour la liquidité. Officiellement, si U(actif A)> U(actif B) et r

- U (actif A) est l'utilité pour un investisseur de détenir l'actif A

- U (actif B) est l'utilité pour un investisseur de détenir l'actif B

- r

UNE est le rendement généré par l'actif A - r

B est le rendement généré par l'actif B - L(actif A) est la liquidité de l'actif A

- L(actif B) est la liquidité de l'actif B

Sous la théorie de la préférence de liquidité, un investisseur confronté à deux actifs offrant le même taux de rendementTaux de rendementLe taux de rendement (ROR) est le gain ou la perte d'un investissement sur une période de temps comparée au coût initial de l'investissement exprimé en pourcentage. Ce guide enseigne que les formules les plus courantes choisiront toujours l'actif le plus liquide. Le terme préférence de liquidité a été introduit par l'économiste anglais John Maynard Keynes dans son livre de 1936, « La théorie générale de l'emploi, L'intérêt, et argent." Keynes a appelé la demande globale de monnaie dans l'économie la préférence de liquidité.

La théorie monétaire keynésienne et la courbe LM

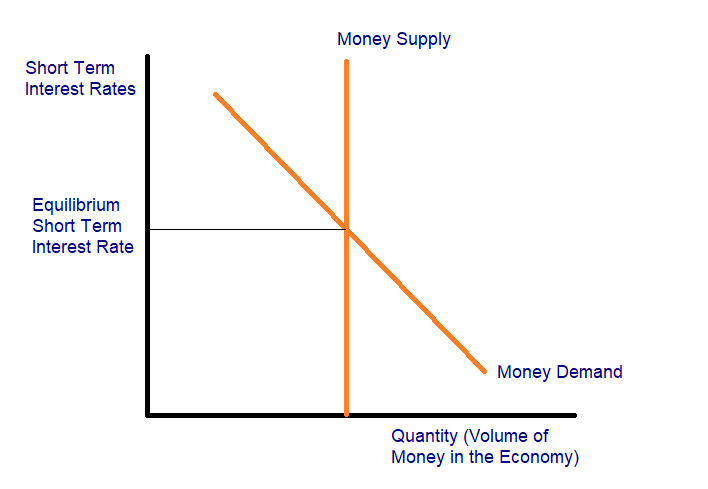

Selon la théorie générale de Keynes, le taux d'intérêt à court terme est déterminé par l'offre et la demande de monnaie. Détenir de l'argent est le coût d'opportunitéCoût d'opportunitéLe coût d'opportunité est l'un des concepts clés de l'étude de l'économie et prévaut dans divers processus de prise de décision. Le de ne pas investir cet argent dans des obligations à court terme. La demande de monnaie est fonction du taux d'intérêt à court terme et est connue sous le nom de fonction de préférence de liquidité.

La masse monétaire est généralement une quantité fixe fixée par une autorité bancaire centraleRéserve fédérale (la Fed)La Réserve fédérale est la banque centrale des États-Unis et est l'autorité financière derrière la plus grande économie de marché libre du monde. L(r, Y) est une fonction de préférence de liquidité si et si , où r est le taux d'intérêt à court terme et Y est le niveau de production dans l'économie.

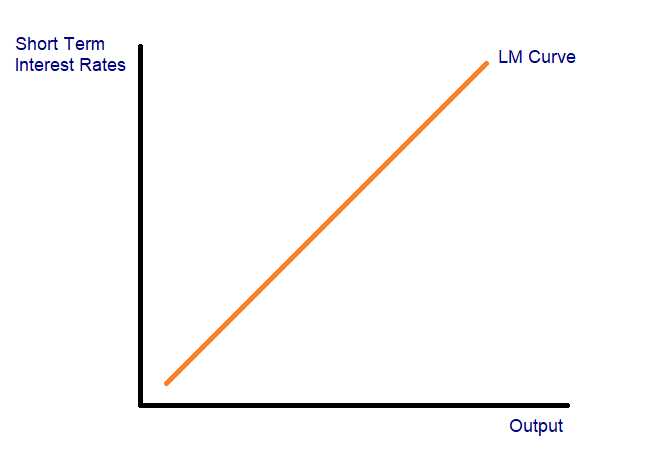

Officiellement, la courbe de la monnaie de liquidité (LM) est le lieu des points dans Sortie – Taux d'intérêt espace tel que le marché monétaire soit en équilibre. Alternativement, nous pouvons dire que la courbe LM fait correspondre les variations de la demande ou de l'offre de monnaie aux variations du taux d'intérêt à court termeTaux d'intérêtUn taux d'intérêt fait référence au montant facturé par un prêteur à un emprunteur pour toute forme de dette donnée, généralement exprimé en pourcentage du principal.

La théorie de la préférence de liquidité et une courbe de rendement ascendante

Selon la théorie de la préférence de liquidité, le taux d'intérêt à court terme dans une économie est déterminé par l'offre et la demandeL'offre et la demandeLes lois de l'offre et de la demande sont des concepts microéconomiques qui stipulent que sur des marchés efficaces, la quantité offerte d'un bien et la quantité de l'actif le plus liquide de l'économie – la monnaie. Le concept, lorsqu'il est étendu au marché obligataire, donne une explication claire de la pente ascendante de la courbe des taux. Étant donné que les investisseurs préfèrent strictement la liquidité, afin de persuader les investisseurs d'acheter des obligations à long terme plutôt que des obligations à court terme, le rendement offert par les obligations à long terme doit être supérieur au rendement offert par les obligations à court terme.

Officiellement, si U(actif A)> U(actif B), et L(actif A)> L(actif B), alors r

La théorie de l'habitat préféré

La théorie de la préférence de liquidité est un cas particulier de la théorie de l'habitat préféré dans laquelle l'habitat préféré est la partie courte de la structure à terme. La théorie de l'habitat préféré stipule que le marché des obligations est « segmenté » sur la base de la structure par terme des obligations, et ces marchés « segmentés » sont liés sur la base des préférences des investisseurs du marché obligataire.

Selon la théorie de l'habitat préféré, les investisseurs du marché obligataire préfèrent investir dans une partie ou un « habitat » spécifique de la structure des termes. La théorie a été introduite par l'économiste italo-américain Franco Modigliani et l'historien économique américain Richard Sutch dans leur article de 1966 intitulé « Innovations in Interest Rates Policy ».

Davantage de ressources

CFI est le fournisseur officiel de la certification Financial Modeling and Valuation Analyst (FMVA)™ Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)®La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à acquérir la confiance dont vous avez besoin dans vos finances carrière. Inscrivez-vous aujourd'hui ! programme de certification, conçu pour transformer n'importe qui en un analyste financier de classe mondiale.

Pour continuer à apprendre et à développer vos connaissances en analyse financière, nous vous recommandons vivement les ressources supplémentaires ci-dessous :

- Courbe de rendement inverséeCourbe de rendement inverséeUne courbe de rendement inversée indique souvent la perspective d'une récession ou d'un ralentissement économique. La courbe de rendement est une représentation graphique de la relation entre le taux d'intérêt payé par un actif (généralement des obligations d'État) et le temps jusqu'à l'échéance.

- Investir :Guide du débutantInvestissement :Guide du débutantLe guide Investir pour les débutants de CFI vous apprendra les bases de l'investissement et comment commencer. En savoir plus sur les différentes stratégies et techniques de trading

- Acteurs clés des marchés des capitauxActeurs clés des marchés des capitauxDans cet article, nous donnons un aperçu général des principaux acteurs et de leurs rôles respectifs sur les marchés des capitaux. Les marchés des capitaux se composent de deux types de marchés :primaire et secondaire. Ce guide donnera un aperçu de toutes les grandes entreprises et carrières sur les marchés des capitaux.

- Théorie économique keynésienneThéorie économique keynésienneLa théorie économique keynésienne est une école de pensée économique qui déclare largement que l'intervention du gouvernement est nécessaire pour aider les économies à émerger

-

Qu'est-ce que le volume par rapport à la liquidité ?

Les investisseurs doivent faire la différence entre le volume et la liquidité, car les deux termes sont largement utilisés dans le commerce des actions. Le volume et la liquidité sont corrélés; cepend

-

Qu'est-ce que la base en ligne droite ?

La base linéaire est une méthode utilisée pour déterminer le taux de dépréciation dun actif sur sa durée de vie utile. Dautres méthodes courantes utilisées pour calculer les dépenses damortissement de

Investissement

- Qu'est-ce que la théorie des prix d'arbitrage?

- Qu'est-ce que le ratio de rotation des actifs ?

- Quel est le ratio dette/actif ?

- Qu'est-ce que la théorie de la non-pertinence des dividendes ?

- Qu'est-ce que le ratio de rotation des actifs d'exploitation ?

- Qu'est-ce que la théorie de l'ordre hiérarchique ?

- Qu'est-ce que la phase d'accumulation ?

- Qu'est-ce qu'un échange d'actifs ?

- Qu'est-ce que la théorie de la boîte de Darvas ?

-

Qu'est-ce que la règle de 72 ?

Qu'est-ce que la règle de 72 ? En finance, la règle de 72 est une formule qui estime le temps quil faut pour quun investissement double en valeur, obtenir un taux de rendement annuel fixeTaux de rendementLe taux de rendement (ROR) ...

-

Qu'est-ce que la théorie des marchés segmentés ?

Qu'est-ce que la théorie des marchés segmentés ? La théorie des marchés segmentés stipule que le marché des obligationsLes obligations sont des titres à revenu fixe émis par des entreprises et des gouvernements pour lever des capitaux. Lémetteur de ...