Qu'est-ce que Thêta ?

Theta est une mesure de sensibilité utilisée pour évaluer les dérivés. Dérivés Les dérivés sont des contrats financiers dont la valeur est liée à la valeur d'un actif sous-jacent. Ce sont des instruments financiers complexes qui le sont. C'est l'une des mesures désignées par une option grecque. Les options grecques sont des mesures financières de la sensibilité du prix d'une option à ses paramètres déterminants sous-jacents, comme la volatilité ou le prix de l'actif sous-jacent. Les Grecs sont utilisés dans l'analyse d'un portefeuille d'options et dans l'analyse de sensibilité d'une lettre d'option. La série de riskRiskIn finance, le risque est la probabilité que les résultats réels diffèrent des résultats attendus. Dans le modèle de tarification des immobilisations (CAPM), le risque est défini comme la volatilité des rendements. Le concept de « risque et rendement » est que les actifs plus risqués devraient avoir des rendements attendus plus élevés pour compenser les investisseurs pour la volatilité et le risque accrus. et les mesures de sensibilité désignées par des lettres grecques sont bien nommées les Grecs. Theta mesure la valeur d'un dérivé par rapport au temps restant avant la date d'expiration. Au fur et à mesure qu'une option se rapproche de la date d'expiration, il perdra de la valeur évaluée dans la valeur extrinsèque. Le thêta peut être considéré comme le taux de baisse de la valeur d'une option au fil du temps.

Résumé rapide des points

- Theta est une mesure de sensibilité utilisée pour évaluer la valeur d'une option par rapport au temps jusqu'à l'expiration.

- La métrique peut être considérée comme le taux de baisse de la valeur d'une option au fil du temps.

- Theta peut être utilisé pour évaluer dans quelle mesure l'actif sous-jacent doit changer de valeur pour compenser la valeur perdue à cause de la décroissance temporelle.

Comment interpréter Thêta ?

Pour comprendre thêta, il est important de comprendre d'abord la différence entre la valeur intrinsèque et extrinsèque d'une option. Ensemble, la valeur extrinsèque et intrinsèque constituent la valeur totale ou la prime d'une option. La valeur intrinsèque ne mesure que le profit de l'option sur la base du prix d'exercice et du prix du marché. Une façon de penser à la valeur intrinsèque est que si l'option venait à expirer aujourd'hui, la prime n'est constituée que de cette valeur intrinsèque (prix d'exercice – prix de marché). La valeur extrinsèque, d'autre part, mesure la part de la prime non définie par la valeur intrinsèque. La valeur extrinsèque est la valeur de la possibilité de détenir l'option et la possibilité pour l'option de gagner de la valeur à mesure que le prix de l'actif sous-jacent évolue. Plus une option est proche de l'expiration, plus la valeur extrinsèque devient petite.

Nous savons maintenant que plus l'option est éloignée de l'expiration, plus la valeur extrinsèque est élevée. Plus l'option est proche de l'expiration, plus la valeur extrinsèque est petite. A la date de péremption, la valeur extrinsèque est 0, et la prime entière se compose de la valeur intrinsèque en supposant que l'option est dans la monnaie. Theta est une mesure de sensibilité qui détermine la baisse de cette valeur extrinsèque de l'option au fil du temps.

Le calcul de thêta est exprimé en valeur annuelle; cependant, le chiffre est souvent divisé par le nombre de jours dans une année pour arriver à un tarif journalier. Le taux journalier est le montant de la baisse de la valeur. Un thêta de -0,20 signifie que le prix d'une option chuterait de 0,20 $ par jour. Dans deux jours, le prix de l'option aurait baissé de 0,40 $. Cependant, il est important de noter que thêta n'est pas constant sur la durée de vie de l'option. Au fur et à mesure que l'option approche de la date d'expiration, thêta augmente et la valeur perdue à cause de la décroissance temporelle augmente.

À quoi sert Theta dans Options ?

Comme indiqué ci-dessus, theta est utilisé pour évaluer la sensibilité de la valeur de l'option au temps. Il peut être utilisé pour voir combien de valeur une option perd quotidiennement, et de combien l'actif sous-jacent devra changer pour compenser la perte selon thêta. La mesure n'est pas utilisée par les traders aussi souvent que d'autres mesures telles que le delta. Cependant, les acheteurs peuvent toujours vouloir savoir à quoi s'attendre en termes de modifications temporelles d'une option. Les vendeurs d'options qui prennent une position courte peuvent également considérer le thêta car ils bénéficieront de la décroissance temporelle.

Comment le thêta est-il calculé ?

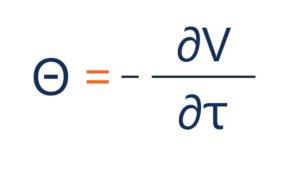

Lorsque la valeur d'une position longue d'une option baisse, plus il est proche de la maturité, ce qui montre une relation inverse. Pour les positions longues sur une option, thêta est généralement négatif, et pour les positions courtes sur une option, thêta est généralement positif. Thêta peut être représenté sous la forme générale suivante :

Où:

- – la dérivée première

- V – le prix de l'option (valeur théorique)

- τ – le temps d'échéance de l'option

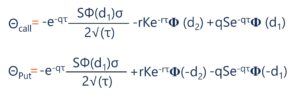

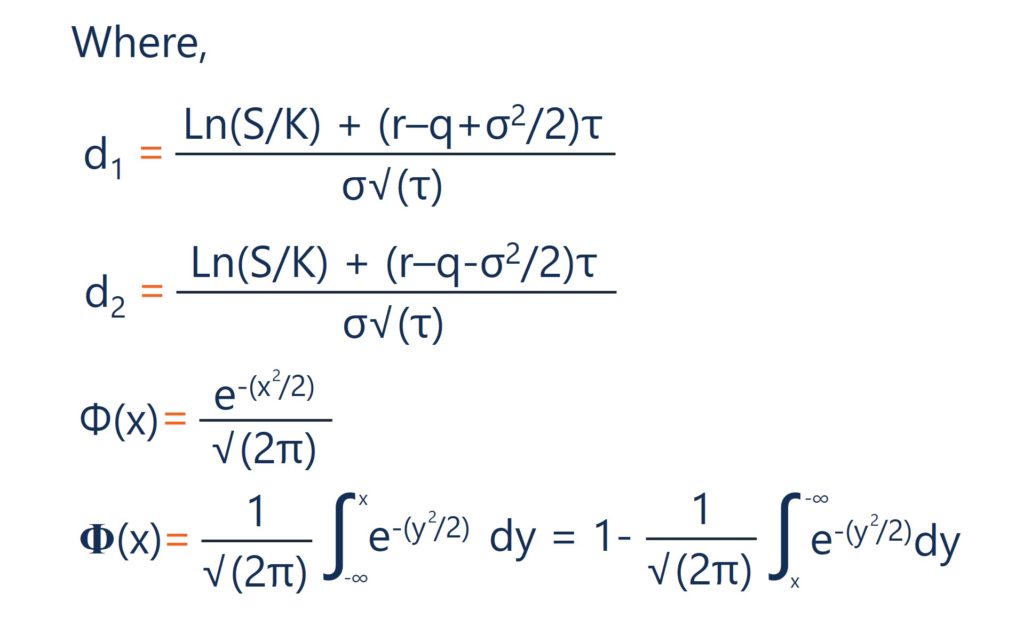

Sous le modèle Black-Scholes, le calcul pour thêta est donné par :

Où:

- S – le cours de l'action

- K – le prix d'exercice

- r – le taux sans risque

- q – le rendement du dividende annuel

- τ – temps jusqu'à expiration

- σ – la volatilité

Ressources additionnelles

Merci d'avoir lu l'article de CFI sur le thêta. Si vous souhaitez en savoir plus sur les concepts connexes, consultez les autres ressources de CFI :

- DérivésDérivésLes dérivés sont des contrats financiers dont la valeur est liée à la valeur d'un actif sous-jacent. Ce sont des instruments financiers complexes qui sont

- Grecs d'options Grecs d'optionsLes Grecs d'options sont des mesures financières de la sensibilité du prix d'une option à ses paramètres déterminants sous-jacents, comme la volatilité ou le prix de l'actif sous-jacent. Les grecs sont utilisés dans l'analyse d'un portefeuille d'options et dans l'analyse de sensibilité d'une option

- DeltaDelta (Δ)Delta est une mesure de sensibilité au risque utilisée pour évaluer les produits dérivés. C'est l'une des nombreuses mesures qui sont désignées par une lettre grecque. La série des risques

- Options :Calls et PutsOptions :Calls et PutsUne option est un contrat dérivé qui donne à son détenteur le droit, mais pas l'obligation, acheter ou vendre un actif à une certaine date à un prix spécifié.

-

Qu'est-ce que l'ingénierie de la valeur ?

Lingénierie de la valeur fait référence à la méthode systématique damélioration de la valeur dun produit produit par un projet. Il est utilisé pour analyser un service, système, ou produit pour déterm

-

Qu'est-ce qu'une proposition de valeur ?

Une proposition de valeur est une promesse de valeur formulée par une entreprise qui résume la manière dont les avantages du produit ou du service de lentreprise seront fournis, expérimenté, et acquis

Investissement

- Qu'est-ce que la Dénomination ?

- Qu'est-ce que l'équité?

- Qu'est-ce que la valeur faciale ?

- Qu'est-ce que la juste valeur ?

- Qu'est-ce que l'argent ?

- Qu'est-ce que la valeur à risque ?

- Qu'est-ce que la valeur intrinsèque de l'option ?

- Comprendre l'option Thêta

- Qu'est-ce que l'investissement de valeur ?

-

Qu'est-ce que Gamma ?

Qu'est-ce que Gamma ? Dans le monde de la finance, gamma fait référence au taux de variation du delta Delta (Δ) Delta est une mesure de sensibilité au risque utilisée dans lévaluation des dérivés. Cest lune des nombreuses ...

-

Qu'est-ce que la valeur nominale ?

Qu'est-ce que la valeur nominale ? La valeur nominale est la valeur nominale ou nominale dune obligation, part des actions, ou un coupon tel quindiqué sur une obligation ou un certificat dactions. Le certificat est délivré par le prête...