Qu'est-ce que la théorie des prix d'arbitrage?

L'Arbitrage Pricing Theory (APT) est une théorie de l'évaluation des actifs qui considère que le rendement d'un actifReturn on Assets &ROA FormulaROA Formula. Le retour sur actifs (ROA) est un type de mesure du retour sur investissement (ROI) qui mesure la rentabilité d'une entreprise par rapport à son actif total. peut être prévu avec la relation linéaire entre les rendements attendus d'un actif et les facteurs macroéconomiques qui affectent le risque de l'actif. La théorie a été créée en 1976 par l'économiste américain, Stéphane Ross. L'APT offre aux analystes et aux investisseurs un modèle de tarification multifactoriel pour les titres, sur la base de la relation entre le rendement attendu d'un actif financier et ses risques.

L'APT vise à déterminer le juste prix du marché d'un titre qui peut être temporairement mal évalué. Il suppose que l'action du marché est moins que toujours parfaitement efficace, et par conséquent, il arrive parfois que les actifs soient mal évalués – soit surévalués soit sous-évalués – pendant une brève période de temps.

Cependant, l'action du marché devrait éventuellement corriger la situation, ramener le prix à sa juste valeur marchande. A un arbitragiste, les titres temporairement mal évalués représentent une opportunité à court terme de profiter pratiquement sans risque.

L'APT est une alternative plus flexible et complexe au Capital Asset Pricing Model (CAPM)Capital Asset Pricing Model (CAPM)Le Capital Asset Pricing Model (CAPM) est un modèle qui décrit la relation entre le rendement attendu et le risque d'un titre. La formule CAPM montre que le rendement d'un titre est égal au rendement sans risque plus une prime de risque, sur la base de la version bêta de ce titre. La théorie offre aux investisseurs et aux analystes la possibilité de personnaliser leur recherche. Cependant, c'est plus difficile à appliquer, car il faut un temps considérable pour déterminer tous les différents facteurs qui peuvent influencer le prix d'un actif.

Hypothèses de la théorie des prix d'arbitrage

La théorie de la tarification de l'arbitrage fonctionne avec un modèle de tarification qui prend en compte de nombreuses sources de risque et d'incertitude. Contrairement au Capital Asset Pricing Model (CAPM), qui ne prend en compte que le seul facteur du niveau de risque du marché global, le modèle APT examine plusieurs facteurs macroéconomiques qui, selon la théorie, déterminer le risque et le rendement de l'actif spécifique.

Ces facteurs fournissent des primes de risque que les investisseurs doivent prendre en compte, car les facteurs comportent un risque systématique. Risque systématique Le risque systématique est la partie du risque total qui est causée par des facteurs échappant au contrôle d'une entreprise ou d'un individu spécifique. Le risque systématique est causé par des facteurs externes à l'organisation. Tous les investissements ou titres sont soumis à un risque systématique et, par conséquent, c'est un risque non diversifiable. qui ne peut être éliminé par la diversification.

L'APT suggère aux investisseurs de diversifier leurs portefeuilles, mais qu'ils choisiront également leur propre profil individuel de risque et de rendement en fonction des primes et de la sensibilité des facteurs de risque macroéconomiques. Les investisseurs qui prennent des risques exploiteront les différences de rendements attendus et réels de l'actif en utilisant l'arbitrage.

Arbitrage dans l'APT

L'APT suggère que les rendements des actifs suivent un modèle linéaire. Un investisseur peut tirer parti des écarts de rendement par rapport au modèle linéaire en utilisant la stratégie d'arbitrage. L'arbitrage est la pratique de l'achat et de la vente simultanés d'un actif sur différentes bourses, profiter de légers écarts de prix pour verrouiller un profit sans risque pour le commerce.

Cependant, le concept d'arbitrage de l'APT est différent du sens classique du terme. A l'APT, L'arbitrage n'est pas une opération sans risque, mais il offre une forte probabilité de succès. Ce que la théorie des prix d'arbitrage offre aux traders est un modèle pour déterminer la juste valeur marchande théorique d'un actif. Après avoir déterminé cette valeur, les commerçants recherchent alors de légers écarts par rapport au juste prix du marché, et commerce en conséquence.

Par exemple, si la juste valeur marchande de l'action A est déterminée, en utilisant le modèle de tarification APT, être 13 $, mais le prix du marché chute brièvement à 11 $, alors un commerçant achèterait le stock, sur la base de la conviction qu'une nouvelle action sur les prix du marché « corrigera » rapidement le prix du marché pour revenir au niveau de 13 $ par action.

Modèle mathématique de l'APT

La théorie des prix d'arbitrage peut être exprimée sous la forme d'un modèle mathématique :

Où:

- RE(x) – Rendement attendu de l'actif

- Rf – Taux de rendement sans risque

- ??

m (Bêta) – La sensibilité du prix de l'actif au facteur - PR

m – La prime de risque associée au facteur

Les rendements historiques des titres sont analysés avec une analyse de régression linéaireAnalyse de régressionL'analyse de régression est un ensemble de méthodes statistiques utilisées pour estimer les relations entre une variable dépendante et une ou plusieurs variables indépendantes. par rapport au facteur macroéconomique pour estimer les coefficients bêta de la formule de la théorie des prix d'arbitrage.

Entrées dans la formule de la théorie des prix d'arbitrage

La théorie des prix d'arbitrage offre plus de flexibilité que le CAPM; cependant, le premier est plus complexe. Les intrants qui compliquent le modèle de tarification d'arbitrage sont la sensibilité du prix de l'actif au facteur m (β

Avant de proposer un bêta et une prime de risque, l'investisseur doit sélectionner les facteurs qui, selon lui, affectent le rendement de l'actif ; cela peut être fait au moyen d'une analyse fondamentale et d'une régression multivariée. Une méthode pour calculer le bêta du facteur consiste à analyser comment ce bêta a affecté de nombreux actifs/indices similaires et à obtenir une estimation en exécutant une régression sur la façon dont le facteur a affecté les actifs/indices similaires.

La prime de risque peut être obtenue en assimilant le rendement annualisé historique d’actifs/indices similaires au taux sans risque, ajouté aux bêtas des facteurs multipliés par les primes factorielles, et résoudre les primes factorielles.

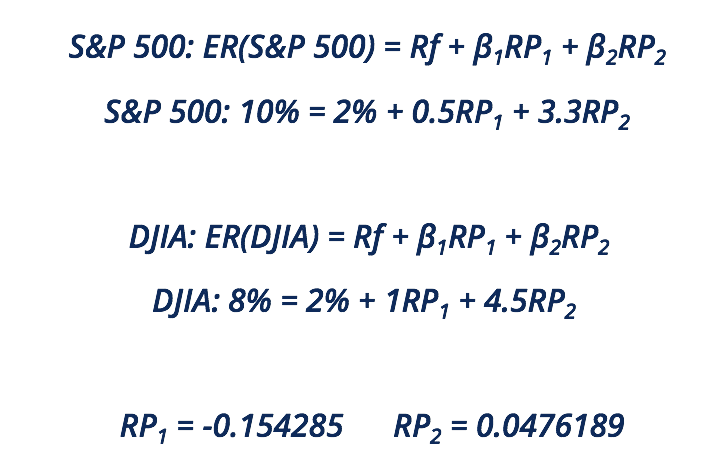

Exemple

Suppose que:

- Vous souhaitez appliquer la formule de la théorie des prix d'arbitrage pour un portefeuille d'actions bien diversifié.

- Le taux de rendement sans risque est de 2 %.

- Deux actifs/indices similaires sont le S&P 500 et le Dow Jones Industrial Average (DJIA).

- Deux facteurs sont l'inflation et le produit intérieur brut (PIB).

- Les bêtas de l'inflation et du PIB sur le S&P 500 sont de 0,5 et 3,3, respectivement*.

- Les bêtas de l'inflation et du PIB sur le DJIA sont de 1 et 4,5, respectivement*.

- Le rendement attendu du S&P 500 est de 10 %, et le rendement attendu DJIA est de 8%*.

*Les bêtas ne représentent pas les bêtas réels sur les marchés. Ils ne sont utilisés qu'à des fins démonstratives.

*Les retours attendus ne représentent pas les retours réels attendus. Ils ne sont utilisés qu'à des fins démonstratives.

Après avoir résolu les primes de risque, il nous reste ce qui suit pour notre portefeuille bien diversifié :

Pour calculer le rendement attendu de la théorie des prix d'arbitrage, branchez les résultats de la régression sur la façon dont les bêtas ont affecté de nombreux actifs/indices similaires.

Lectures connexes

CFI est le fournisseur officiel de la page mondiale du programme Commercial Banking &Credit Analyst (CBCA)™ - CBCAGet obtenez la certification CBCA™ de CFI et devenez Commercial Banking &Credit Analyst. Inscrivez-vous et faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification, conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Pour continuer à faire avancer votre carrière, les ressources supplémentaires de la FCI ci-dessous seront utiles :

- Coefficient bêta Coefficient bêtaLe coefficient bêta est une mesure de la sensibilité ou de la corrélation d'un titre ou d'un portefeuille d'investissement aux mouvements du marché global.

- Rendement des capitaux propresRendement des capitaux propres (ROE)Le rendement des capitaux propres (ROE) est une mesure de la rentabilité d'une entreprise qui prend le rendement annuel d'une entreprise (résultat net) divisé par la valeur de ses capitaux propres totaux (c'est-à-dire 12%). Le ROE combine le compte de résultat et le bilan car le résultat net ou le bénéfice est comparé aux capitaux propres.

- Prime de risque sur actionsPrime de risque sur actionsLa prime de risque sur actions est la différence entre les rendements des actions/actions individuelles et le taux de rendement sans risque. C'est la compensation à l'investisseur pour avoir pris un niveau de risque plus élevé et investir dans des actions plutôt que dans des titres sans risque.

- Analyse de régressionAnalyse de régressionL'analyse de régression est un ensemble de méthodes statistiques utilisées pour estimer les relations entre une variable dépendante et une ou plusieurs variables indépendantes.

-

Qu'est-ce que la théorie de la préférence de liquidité ?

U(actif B) et r UNE =r B L(actif B), où: U (actif A) est lutilité pour un investisseur de détenir lactif A U (actif B) est lutilité pour un investisseur de détenir lactif B r UNE est le re

-

Qu'est-ce que la base en ligne droite ?

La base linéaire est une méthode utilisée pour déterminer le taux de dépréciation dun actif sur sa durée de vie utile. Dautres méthodes courantes utilisées pour calculer les dépenses damortissement de

Finances

- Qu'est-ce que la gestion d'actifs ?

- Qu'est-ce que la rotation des actifs ?

- Qu'est-ce que le ratio de rotation des actifs ?

- Quel est le rapport actuel ?

- Quel est le ratio dette/actif ?

- Qu'est-ce que la théorie de la non-pertinence des dividendes ?

- Qu'est-ce que la théorie des entités ?

- Qu'est-ce que le ratio de rotation des actifs d'exploitation ?

- Théorie des prix d'arbitrage 101

-

Qu'est-ce que la théorie de la marche aléatoire ?

Qu'est-ce que la théorie de la marche aléatoire ? La théorie de la marche aléatoire, ou lhypothèse de la marche aléatoire, est un modèle mathématiqueTypes de modèles financiersLes types les plus courants de modèles financiers incluent :modèle DCF, mo...

-

Qu'est-ce que la théorie des marchés segmentés ?

Qu'est-ce que la théorie des marchés segmentés ? La théorie des marchés segmentés stipule que le marché des obligationsLes obligations sont des titres à revenu fixe émis par des entreprises et des gouvernements pour lever des capitaux. Lémetteur de ...