Qu'est-ce que le ratio de rotation des actifs d'exploitation ?

Le taux de rotation des actifs d'exploitation, un rapport d'efficacité, est une variation du ratio de rotation des actifs totalRatio de rotation des actifsLe ratio de rotation des actifs, également connu sous le nom de ratio de rotation de l'actif total, mesure l'efficacité avec laquelle une entreprise utilise ses actifs pour produire des ventes. Une entreprise avec un ratio de rotation des actifs élevé fonctionne plus efficacement que ses concurrents avec un ratio inférieur. et identifie dans quelle mesure une entreprise utilise ses actifs d'exploitation pour générer des revenus.

Les actifs d'exploitation sont des actifs essentiels aux opérations quotidiennes d'une entreprise. En d'autres termes, les actifs d'exploitation sont les actifs utilisés dans le processus ordinaire de génération de revenus d'une entreprise.

Résumé rapide :

- Le ratio de rotation des actifs d'exploitation est un ratio d'efficacité qui identifie les capacités de génération de revenus des actifs d'exploitation d'une entreprise.

- Des exemples d'actifs d'exploitation comprennent les immobilisations corporelles, espèces, comptes débiteurs, inventaire, et terre.

- Le ratio de rotation des actifs d'exploitation est calculé comme les ventes divisées par les actifs d'exploitation.

Exemples d'actifs en exploitation et hors exploitation

Voici des exemples d'actifs d'exploitation :

- Biens, plante, et équipements (EPI)PP&E (Propriété, Usine et équipement) PPE (Propriété, Plante, et équipement) est l'un des principaux actifs non courants figurant au bilan. Les immobilisations corporelles sont impactées par les Capex,

- Espèces

- Comptes débiteurs

- InventaireInventaireInventaire est un compte d'actif courant figurant au bilan, composé de toutes les matières premières, travaux en cours, et les produits finis qu'un

- Brevets et licences (si requis pour les opérations commerciales)

- Terrain (si utilisé dans les opérations de l'entreprise)

Pour une règle générale permettant de déterminer si un actif est un actif d'exploitation, posez-vous la question :« Si l'entreprise ne possède pas cet actif, pourront-ils continuer leurs opérations quotidiennes ? Si la réponse est non, alors l'actif est probablement un actif d'exploitation.

Voici des exemples d'actifs hors exploitation :

- Titres négociablesTitres négociablesLes titres négociables sont des instruments financiers à court terme illimités qui sont émis soit pour des titres de participation, soit pour des titres de créance d'une société cotée en bourse. La société émettrice crée ces instruments dans le but exprès de lever des fonds pour financer davantage les activités et l'expansion de l'entreprise.

- Prêts à recevoir

- Terrain vacant (actifs inutilisés)

- Espèces soumises à restrictions (espèces qui ne sont pas disponibles pour une utilisation commerciale immédiate)

Formule pour le ratio de rotation des actifs d'exploitation

Où:

- Ventes désigne le chiffre d'affaires total réalisé par l'entreprise

- Actifs d'exploitation , tel que défini ci-dessus, sont des actifs essentiels aux opérations quotidiennes d'une entreprise

Exemple

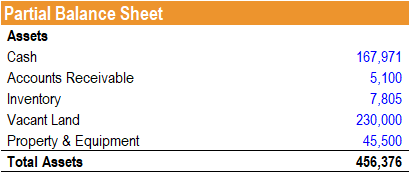

Jeff est analyste d'actions et cherche à déterminer l'efficacité de l'utilisation par une entreprise de ses actifs. Un bilan partiel de la société est présenté comme suit :

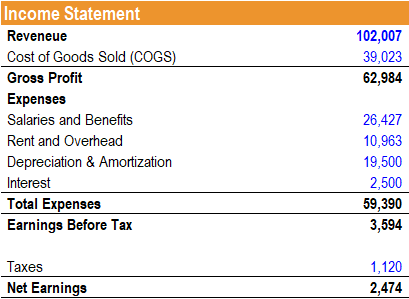

En outre, le compte de résultat de la société se présente comme suit :

Jeff note que le bilan de l'entreprise comprend un poste pour les terrains vacants à 230 $, 000. Il décide d'utiliser une variation du chiffre d'affaires total des actifs - le chiffre d'affaires des actifs d'exploitation pour tenir compte des terrains vacants qui ne sont pas actuellement utilisés dans les opérations de l'entreprise. Il calcule le rapport comme suit :

Ratio de rotation des actifs d'exploitation =(167, 971 + 5, 100 + 7, 805 + 45, 500) / 102, 007 = 2.22

Par conséquent, pour chaque dollar investi dans ses actifs d'exploitation, 2,22 $ de revenus sont générés.

Interprétation

Le ratio de rotation des actifs d'exploitation indique l'efficacité avec laquelle une entreprise utilise ses actifs d'exploitation pour générer des revenus. Un rapport plus élevé est souhaitable, car cela montre qu'une entreprise utilise mieux ses actifs d'exploitation pour générer des revenus.

Bien qu'il ne soit pas aussi couramment utilisé que le ratio de rotation de l'actif total, le ratio de rotation des actifs d'exploitation est utilisé lorsqu'une entreprise détient dans ses livres des actifs importants qui ne sont pas pertinents pour ses opérations. Le ratio exclut ces éléments de ligne dans son calcul et, Donc, fournit des informations sur la manière dont les actifs générateurs de revenus sont utilisés.

Il est important de noter qu'il n'existe pas de ratio de rotation des actifs d'exploitation « idéal » absolu. Le ratio doit être analysé par rapport à celui des concurrents ou à la moyenne de l'industrie. En outre, comparer le ratio entre les industries ne fournit pas un aperçu solide, car les besoins en actifs d'exploitation et les capacités de génération de revenus diffèrent considérablement d'un secteur à l'autre.

Davantage de ressources

CFI est le fournisseur officiel du programme de certification Financial Modeling and Valuation Analyst (FMVA)™, conçu pour transformer n'importe qui en un analyste financier de classe mondiale.

Pour continuer à apprendre et à développer vos connaissances en analyse financière, nous recommandons fortement les ressources supplémentaires de la FCI ci-dessous :

- Analyse des états financiersAnalyse des états financiersComment effectuer une analyse des états financiers. Ce guide vous apprendra à effectuer une analyse des états financiers du compte de résultat,

- Glossaire des ratios d'analyse financière Glossaire des ratios d'analyse financière Glossaire des termes et définitions des termes courants des ratios d'analyse financière. Il est important de comprendre ces termes importants.

- Rendement d'exploitation des actifs (OROA)Rendement d'exploitation des actifs (OROA)Rendement d'exploitation des actifs (OROA), un ratio d'efficacité ou de rentabilité, est une extension du ratio traditionnel de rendement des actifs. Le rendement d'exploitation des actifs est utilisé pour montrer le revenu d'exploitation d'une entreprise généré par dollar investi spécifiquement dans ses actifs utilisés dans ses opérations commerciales quotidiennes.

- Analyse des ratiosAnalyse des ratiosL'analyse des ratios fait référence à l'analyse de divers éléments d'information financière dans les états financiers d'une entreprise. Ils sont principalement utilisés par des analystes externes pour déterminer divers aspects d'une entreprise, comme sa rentabilité, liquidité, et la solvabilité.

-

Quel est le taux de rotation des comptes clients ?

Le taux de rotation des comptes clients, également appelé ratio de rotation du débiteur, est un ratio defficacitéRatios financiersLes ratios financiers sont créés à laide de valeurs numériques extrait

-

Le taux de rotation des actifs :qu'est-ce que c'est et comment l'utiliser ?

Le taux de rotation des actifs est un ratio comptable qui mesure la capacité de votre entreprise à utiliser ses actifs pour générer des revenus. En savoir plus sur ce ratio et comment il peut aider vo

Finances

- Qu'est-ce que la gestion d'actifs ?

- Qu'est-ce que la rotation des actifs ?

- Qu'est-ce que le ratio de rotation des actifs ?

- Qu'est-ce que le Cash Turnover Ratio (CTR) ?

- Quel est le rapport actuel ?

- Quel est le ratio dette/actif ?

- Quel est le ratio de la dette sur les actifs?

- Qu'est-ce que le ratio de trésorerie d'exploitation ?

- Quel est le taux de rotation des créances ?

-

Qu'est-ce que le ratio de rotation du portefeuille?

Qu'est-ce que le ratio de rotation du portefeuille? Le taux de rotation du portefeuille est le taux auquel les actifs dun fonds sont achetés et vendus par les gestionnaires de portefeuille. En dautres termes, le taux de rotation du portefeuille fait ré...

-

Quel est le taux de rotation des comptes fournisseurs ?

Quel est le taux de rotation des comptes fournisseurs ? Le taux de rotation des comptes fournisseurs, également appelé chiffre daffaires des dettes ou taux de rotation des créanciers, est un ratio de liquiditéRatios financiersLes ratios financiers sont cré...