Qu'est-ce que la tarification matricielle ?

La tarification matricielle est une technique d'estimation utilisée pour estimer le prix du marché des titres qui ne sont pas activement négociés. La tarification matricielle est principalement utilisée dans les titres à revenu fixeTitres à revenu fixeLes titres à revenu fixe sont un type d'instrument de dette qui fournit des rendements sous forme de ou fixe, les paiements d'intérêts et les remboursements de la, pour estimer le prix des obligations qui n'ont pas de marché actif. Le prix de l'obligation est estimé en la comparant à des obligations d'entreprises avec un marché actif, et qui ont des maturités similaires, taux de coupons, et la cote de crédit. Ce processus d'estimation relative peut être très utile pour la dette. De nombreuses organisations utilisent la dette pour se procurer des biens et des services qu'elles ne parviennent pas à payer en espèces. évaluation des sociétés privéesSociété à responsabilité limitéeUne société privée est une société dont les actions sont détenues par des particuliers ou des sociétés et qui n'offre pas de participations aux investisseurs sous la forme d'actions cotées en bourse., qui ne rapportent généralement pas autant d'informations que les entreprises publiques. Savoir où trouver ces informations est une première étape essentielle dans la réalisation d'une analyse financière et d'une modélisation financière. Ce guide décrira les sources les plus courantes de dépôts de sociétés ouvertes.

Une autre utilisation de la tarification matricielle est la souscription d'obligations, qui peut être utilisé pour estimer le taux de rendement requis par le marché sur l'obligation.

Qu'est-ce que le rendement à l'échéance ?

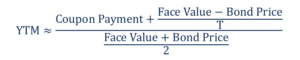

Le rendement à l'échéance (YTM) est le rendement total attendu d'une obligation si l'obligation est détenue jusqu'à l'échéance, c'est à dire., jusqu'à la fin de sa durée de vie, et tous les coupons sont réinvestis au même taux.

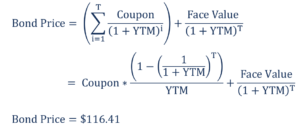

- Coupon

je est le paiement du coupon reçu par l'obligataire à la période i. - La valeur nominale est le montant sur lequel les paiements de coupon sont calculés.

- Le prix de l'obligation est le prix du marché de l'obligation.

Si nous supposons que les paiements de coupons ne changent pas au fil du temps, alors:

La formule ci-dessus décrit un polynôme dans YTM. Une formule approximative pour le rendement à l'échéance est la suivante :

Apprenez-en plus sur YTM en suivant le cours sur les fondamentaux des titres à revenu fixe de CFI !

Exemple pratique de tarification matricielle

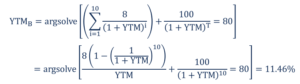

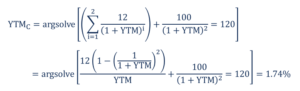

L'obligation A est une obligation à coupon annuel de 10 % sur 6 ansCoupon BondUne obligation à coupon est un type d'obligation qui comprend des coupons attachés et paie des paiements d'intérêts périodiques (généralement annuels ou semestriels) pendant sa durée de vie et sa valeur nominale à l'échéance. Ces obligations sont assorties d'un taux de coupon, qui fait référence au rendement de l'obligation à la date d'émission. qui ne sont pas activement négociés sur le marché. L'obligation B est une obligation à coupon annuel de 8 % à 10 ans qui est activement négociée sur le marché et dont le prix du marché est de 80 $. L'obligation C est une obligation à coupon annuel de 12 % à 2 ans qui est activement négociée sur le marché et dont le prix du marché est de 120 $. Toutes les obligations ont une valeur nominalePar ValuePar Value est la valeur nominale ou nominale d'une obligation, ou stock, ou un coupon tel qu'indiqué sur une obligation ou un certificat d'actions. C'est une valeur statique de 100 $. Afin de fixer le prix de l'obligation A :

1. Calculez le rendement à l'échéance des obligations B et C.

2. Le taux d'actualisation estimé du marché de l'obligation à 10 % à 6 ans est la moyenne arithmétique de YTM

3. Par conséquent, le prix de marché estimé de l'obligation A est donné par la formule suivante :

Le prix de marché estimé de l'obligation A sur la base des obligations B et C est de 116,41 $. La méthode d'estimation est appelée tarification matricielle car elle utilise une matrice comme celle présentée ci-dessus.

Davantage de ressources

Merci d'avoir lu l'explication de CFI sur la tarification matricielle. CFI propose la certification Financial Modeling &Valuation Analyst (FMVA)™ Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)®. Inscrivez-vous aujourd'hui ! programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour continuer à apprendre et à progresser dans votre carrière, les ressources suivantes vous seront utiles :

- Taux du couponTaux du couponUn taux de coupon est le montant des intérêts annuels payés à un détenteur d'obligations, sur la base de la valeur nominale de l'obligation.

- Actions vs Fixed IncomeEquity vs Fixed IncomeEquity vs Fixed Income. Les produits d'actions et les produits à revenu fixe sont des instruments financiers qui présentent des différences très importantes que tout analyste financier devrait connaître. Les investissements en actions sont généralement constitués d'actions ou de fonds d'actions, tandis que les titres à revenu fixe sont généralement constitués d'obligations de sociétés ou d'État.

- Titres négociablesTitres négociablesLes titres négociables sont des instruments financiers à court terme sans restriction qui sont émis soit pour des titres de participation, soit pour des titres de créance d'une société cotée en bourse. La société émettrice crée ces instruments dans le but exprès de lever des fonds pour financer davantage les activités et l'expansion de l'entreprise.

- Modèles de tarification des optionsModèles de tarification des optionsLes modèles de tarification des options sont des modèles mathématiques qui utilisent certaines variables pour calculer la valeur théorique d'une option. La valeur théorique d'un

-

Qu'est-ce qu'un marché de prédiction ?

Un marché de prédiction ou un marché de paris est un marché négocié en bourse où les individus peuvent parier sur lissue dune variété dévénements dont lavenir est inconnu. Les événements vont des prix

-

Qu'est-ce que le prix de pénétration ?

La tarification de pénétration est une stratégie de tarification qui est utilisée pour gagner rapidement des parts de marchéMarché adressable total (TAM)Marché adressable total (TAM), également appelé

Investissement

- Qu'est-ce qu'un marché aux enchères ?

- Qu'est-ce que la tarification des obligations ?

- Qu'est-ce qu'une obligation à coupon ?

- Qu'est-ce qu'une obligation à escompte ?

- Qu'est-ce qu'un Doji ?

- Qu'est-ce que l'indice des obligations des marchés émergents (EMBI) ?

- Qu'est-ce qu'un marché mousseux ?

- Qu'est-ce qu'un marché inefficace?

- Qu'est-ce que la manipulation de marché ?

-

Qu'est-ce que le Market Timing ?

Qu'est-ce que le Market Timing ? La synchronisation du marché fait référence à une stratégie dinvestissement par laquelle un participant au marché prend des décisions dachat ou de vente en prédisant les mouvements de prix dun actif f...

-

Qu'est-ce qu'un appelable ?

Qu'est-ce qu'un appelable ? Non appelable, aussi appelé non rachetable, désigne le type de titres qui ne peuvent être appelés (rachetés) par leur(s) émetteur(s) avant leur échéance, sauf si des pénalités sont versées aux porteur...