Qu'est-ce qu'un Call Ratio Back Spread ?

Un back spread de ratio d'appel est une stratégie de trading d'options haussière qui implique à la fois l'achat et la vente d'options d'achat. La stratégie est conçue pour profiter au maximum d'un mouvement à la hausse significatif du prix de l'action sous-jacenteSécurité sous-jacenteLa sécurité sous-jacente est un terme d'investissement qui désigne l'instrument financier négociable sur lequel un dérivé financier, comme un à court terme. La combinaison d'options achetées et vendues limite votre risque tout en maintenant un potentiel de profit théoriquement illimité.

Une volatilité plus élevée du prix de l'action sous-jacente est un plus pour la stratégie de back spread du ratio d'appel, susceptibles d'aider à maximiser les gains.

Le « ratio » dans le nom de la stratégie d'options fait référence au fait qu'un ratio de 2 : 1 entre les options d'achat achetées et les options d'achat vendues est utilisé. Il est appelé « back spread » car il est couramment utilisé en utilisant des options à plus long terme ou « back-month », donnant ainsi plus de temps à la transaction pour travailler en faveur de l'investisseur.

Sommaire

- Un back spread de ratio d'appel est une stratégie de trading d'options haussière qui implique à la fois l'achat et la vente d'options d'achat.

- La combinaison d'options achetées et vendues limite le risque tout en maintenant un potentiel de profit théoriquement illimité.

- L'utilisation de la stratégie call ratio back spread peut être renforcée en mettant en place le call spread pour un crédit net.

Utiliser le Call Ratio Back Spread

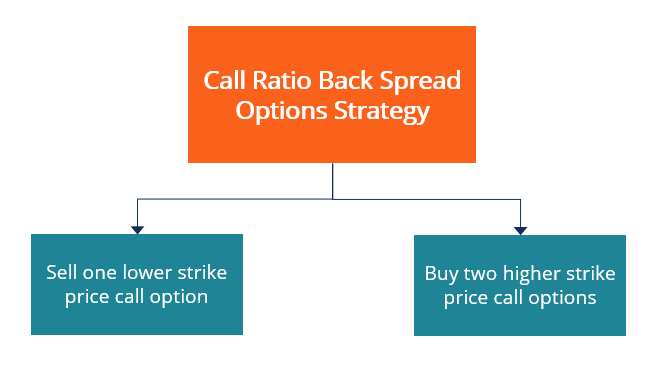

La stratégie de back spread du call ratio est mise en œuvre comme suit :

- Vous écrivez (vendez) une option d'achat à prix d'exercice inférieur.

- Vous achetez deux options à prix d'exercice plus élevé.

Toutes les options achetées et vendues doivent avoir la même date d'expiration. La transaction peut être mise en place pour un crédit net si l'argent reçu pour la vente d'une option d'achat à prix d'exercice inférieur est supérieur au coût des deux options d'achat à prix d'exercice supérieur achetées.

La mise en place de la transaction avec un crédit net ou un débit net dépendra des prix d'exercice des options spécifiques, la distance entre les prix d'exercice des options, la volatilitéVolatilitéLa volatilité est une mesure du taux de fluctuations du prix d'un titre au fil du temps. Il indique le niveau de risque associé aux variations de prix d'un titre. Les investisseurs et les commerçants calculent la volatilité d'un titre pour évaluer les variations passées des prix des prix des options, et le temps restant jusqu'à l'expiration des options.

Potentiel de profit

Il existe un profit potentiel théoriquement illimité d'une hausse du cours de l'action sous-jacente, grâce à l'achat de deux options d'achat, ce qui fait de la stratégie une position d'achat nette.

Si vous pouvez établir cette position d'écart d'achat pour un crédit net, alors il y a aussi un profit potentiel même si le prix de l'action sous-jacente baisse plutôt qu'il n'augmente. Si, à ce moment-là, toutes les options expirent, le prix de l'action est inférieur au prix d'exercicePrix d'exerciceLe prix d'exercice est le prix auquel le titulaire de l'option peut exercer l'option d'achat ou de vente d'un titre sous-jacent, selon l'option d'achat qui a été vendue, alors toutes les options expireront sans valeur, mais vous conserverez le crédit reçu lors de l'établissement du poste.

Il n'y a pas de profit potentiel d'un mouvement à la baisse si la position est établie à un débit net, mais la perte maximale est limitée au montant du débit net encouru lors de la mise en place de la stratégie.

Risque maximum

La perte potentielle maximale se produit si, au moment de l'expiration des options, le prix de l'action sous-jacente correspond au prix d'exercice le plus élevé des deux options d'achat achetées. Le montant maximal de la perte à ce stade sera égal à la différence entre les prix d'exercice des call achetés et vendus et soit moins le crédit net reçu lors de l'établissement de la position, soit plus le débit net encouru lors de l'établissement de la position.

Exemple

Supposons que l'action sous-jacente se négocie à 32 $ l'action lorsqu'un trader met en œuvre la stratégie d'écart de taux d'appel en vendant une option d'achat avec un prix d'exercice de 30 $ et en achetant deux options d'achat avec un prix d'exercice de 35 $. Il y a quatre scénarios possibles qui peuvent se dérouler pour le commerçant, comme suit:

1. Perte maximale :Si l'action sous-jacente se négocie à 35 $ par action lorsque les options expirent, alors les deux appels de prix d'exercice de 35 $ achetés expireront sans valeur, tandis que le prix d'appel d'exercice de 30 $ qui a été vendu est dans la monnaie avec une valeur intrinsèqueValeur intrinsèqueLa valeur intrinsèque d'une entreprise (ou de tout titre d'investissement) est la valeur actuelle de tous les flux de trésorerie futurs attendus, actualisé au taux d'actualisation approprié. Contrairement aux formes relatives d'évaluation qui examinent des entreprises comparables, l'évaluation intrinsèque ne prend en compte que la valeur intrinsèque d'une entreprise en elle-même. de 500 $ pour l'acheteur de l'option. Ainsi, il en coûtera 500 $ au trader utilisant la stratégie d'écart de taux d'appel pour clôturer sa position.

2. Seuil de rentabilité :Si, au moment de l'expiration des options, l'action sous-jacente est à 40 $ par action, alors l'appel vendu affichera un 1 $, 000 pertes, mais les appels achetés, combiné, affichera un $1, 000 bénéfices.

3. Bénéfice maximum :Le profit maximum du back spread du ratio d'appel est atteint lorsque le prix de l'action sous-jacente dépasse 40 $ par action. Au-delà d'un tel point, la valeur intrinsèque des deux options d'achat achetées sera supérieure à la perte de valeur intrinsèque résultant de l'option d'achat à prix d'exercice inférieur qui a été vendue.

4. Si, à l'expiration, le prix de l'action sous-jacente est tombé en dessous de 30 $ par action, alors toutes les options expirent sans valeur, et si le trader génère un petit profit ou subit une petite perte dépend du fait que le call spread a été mis en œuvre avec un crédit net ou un débit net.

Apprendre encore plus

CFI est le fournisseur officiel de la page du programme Global Markets &Securities Analyst (CMSA)™ - CMSAInscrivez-vous au programme CMSA® de CFI et devenez un analyste certifié des marchés des capitaux et des valeurs mobilières. Faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification, conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Pour continuer à faire avancer votre carrière, les ressources supplémentaires de la FCI ci-dessous seront utiles :

- Haussier et baissierBullish et BearishLes professionnels de la finance d'entreprise se réfèrent régulièrement aux marchés comme étant haussiers et baissiers sur la base de mouvements de prix positifs ou négatifs. Un marché baissier est généralement considéré comme existant lorsqu'il y a eu une baisse des prix de 20 % ou plus par rapport au sommet, et un marché haussier est considéré comme une reprise de 20 % par rapport au creux du marché.

- Prix d'appelPrix d'appelUn prix d'appel fait référence au prix qu'un émetteur d'actions privilégiées ou d'obligations paierait aux acheteurs s'ils choisissaient de racheter le titre remboursable.

- À l'argent (ATM)À l'argent (ATM)À l'argent (ATM) décrit une situation dans laquelle le prix d'exercice d'une option est égal au prix actuel du marché de l'actif sous-jacent. C'est une conception de

- Options :Calls et PutsOptions :Calls et PutsUne option est un contrat dérivé qui donne à son détenteur le droit, mais pas l'obligation, acheter ou vendre un actif à une certaine date à un prix spécifié.

-

Qu'est-ce que le spread trading ?

Le spread trading – également connu sous le nom de trading de valeur relative – est une méthode de trading qui implique quun investisseur achète simultanément un titre et vend un titre connexe. Les ti

-

Qu'est-ce que le ratio de volatilité ?

Le ratio de volatilité fait référence à une mesure technique des variations des prix dun titre donné. Il permet aux investisseurs et aux commerçants didentifier les modèles de prix. Il est utilisé dan

Investissement

- Guide de négociation d'options :que sont les options de vente et d'achat ?

- Qu'est-ce qu'une boîte à tartiner ?

- Qu'est-ce qu'un Bull Call Spread ?

- Qu'est-ce qu'une date d'appel ?

- Qu'est-ce que le marché des appels ?

- Qu'est-ce qu'une option d'achat ?

- Qu'est-ce qu'un appel Premium ?

- Qu'est-ce qu'un prix d'appel ?

- Trading d'options 101 : le spread d'achat à la baisse

-

Que sont les options exotiques ?

Que sont les options exotiques ? Les options exotiques sont les classes doptionsOptions :Calls et PutsUne option est un contrat dérivé qui donne le droit à son détenteur, mais pas lobligation, acheter ou vendre un actif à une certain...

-

Qu'est-ce que le ratio de couverture ?

Qu'est-ce que le ratio de couverture ? Le ratio de couverture est le ratio ou la valeur comparative de la couverture dune position ouverte par rapport à la position globale. Il sagit dune statistique importante de gestion des risques qui e...