Qu'est-ce qu'un Bull Call Spread ?

Un appel de taureau s'est propagé, qui est une stratégie d'options, est utilisé par un investisseur lorsqu'il pense qu'une action affichera une augmentation modérée du prix. Un écart haussier implique l'achat d'une option d'achat dans la monnaie (ITM) et la vente d'une option d'achat hors de la monnaie (OTM) avec un prix d'exercice plus élevéPrix d'exerciceLe prix d'exercice est le prix auquel le détenteur de l'option peut exercer l'option d'achat ou de vente d'un titre sous-jacent, selon, mais avec le même actif sous-jacent et la même date d'expiration. Un écart d'achat haussier ne doit être utilisé que lorsque le marché affiche une tendance à la hausse.

Formules pour Bull Call Spread

Pour déterminer le profit maximum, perte maximale, et seuil de rentabilitéPoint d'équilibre (BEP)Le seuil de rentabilité (BEP) est un terme comptable qui fait référence à la situation dans laquelle les revenus et les dépenses d'une entreprise étaient égaux au cours d'une période comptable spécifique. Cela signifie qu'il n'y a pas eu de bénéfices nets ou de pertes nettes pour l'entreprise - elle a « équilibré ». Le BEP peut également faire référence aux revenus qui doivent être atteints afin de compenser les dépenses encourues pour un écart d'achat haussier, se référer aux formules suivantes :

Comprendre un Bull Call Spread

Considérez l'exemple suivant :

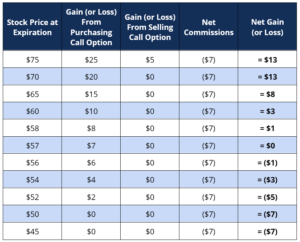

Un investisseur utilise un écart d'achat haussier en achetant une option d'achatCall OptionUne option d'achat, communément appelé « appel, " est une forme de contrat dérivé qui donne à l'acheteur d'une option d'achat le droit, mais pas l'obligation, acheter une action ou un autre instrument financier à un prix spécifique - le prix d'exercice de l'option - dans un délai spécifié. pour une prime de 10 $. L'option d'achat est assortie d'un prix d'exercice de 50 $ et expire en juillet 2020. Dans le même temps, l'investisseur vend une option d'achat pour une prime de 3 $. L'option d'achat a un prix d'exercice de 70 $ et expire en juillet 2020. L'actif sous-jacent est le même et se négocie actuellement à 50 $. Résumant les informations ci-dessus :

En écrivant les deux options, l'investisseur a été témoin d'une sortie de fonds de 10 $ lors de l'achat d'une option d'achat et d'une entrée de fonds de 3 $ lors de la vente d'une option d'achat. Compléter les montants ensemble, l'investisseur voit une sortie de fonds initiale de 7 $ provenant des deux options d'achat.

Maintenant, supposons que nous sommes en juillet 2020. Le tableau ci-dessous illustre les cours théoriques des actions à la date d'expiration.

À un prix de 60 $ ou plus, le gain de l'investisseur est plafonné à 3 $ car l'option d'achat longue et l'option d'achat courte sont toutes deux dans la monnaie. Par exemple, au cours de l'action de 65 $ :

- L'investisseur gagnerait grâce à sa position d'achat longue en étant capable d'acheter à un prix d'exercice de 50 $ et de vendre au prix du marché de 65 $; et

- L'investisseur perdrait par sa position d'achat courte en devant acheter au prix du marché de 65 $ et en la vendant au détenteur de l'option à 60 $.

Prise en compte des commissions nettesCommissionCommission désigne la rémunération versée à un employé après avoir terminé une tâche, lequel est, souvent, vendre un certain nombre de produits ou de services, l'investisseur se retrouverait avec un gain net de 3 $ .

À un prix de 50 $ ou moins, la perte de l'investisseur est plafonnée à -7$, car l'option d'achat longue et l'option d'achat courte sont toutes deux hors de la monnaie. Par exemple, au cours de l'action de 45 $ :

- L'investisseur ne tirerait aucun profit de sa position d'achat longue; et

- L'investisseur ne perdrait pas de sa position d'achat courte.

Prise en compte des commissions nettes, l'investisseur se retrouverait avec une perte nette de 7 $ .

Par conséquent, dans une propagation d'appel de taureau, l'investisseur est :

- Limité à la perte maximale égale aux commissions nettes ; et

- Limité au gain maximum égal à la différence des prix d'exercice entre le short et le long call et les commissions nettes.

Application des formules pour un écart d'appel haussier :

- Bénéfice maximum =70 $ – 50 $ – 7 $ = 13 $

- Perte maximale = 7 $

- Seuil de rentabilité =50 $ + 7 $ = 57 $

Les valeurs correspondent au tableau ci-dessus.

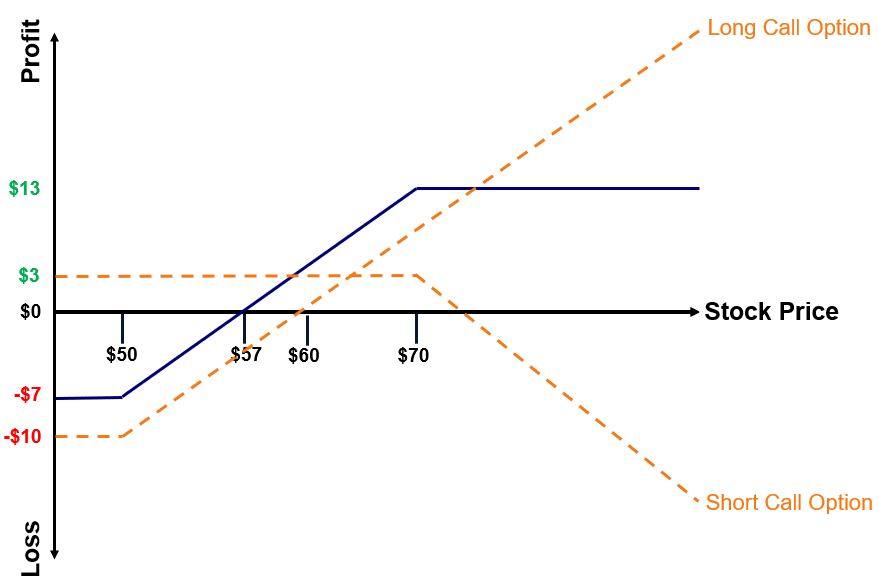

Représentation visuelle

L'exemple complet ci-dessus peut être représenté visuellement comme suit :

Où:

- Les Ligne bleue représente le gain ; et

- Les lignes jaunes en pointillés représentent une option d'achat longue et une option d'achat courte.

Notez que la ligne bleue est simplement une combinaison des deux lignes jaunes en pointillés.

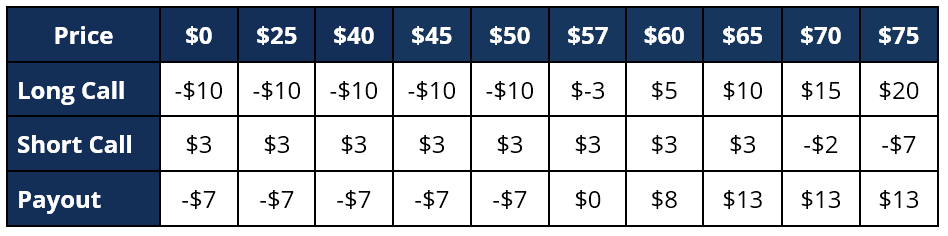

Le tableau des gains ci-dessous correspond au graphique visuel ci-dessus.

Exemple de Bull Call Spread

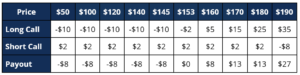

Jorge cherche à utiliser un écart d'appel haussier sur la société ABC. La société ABC se négocie actuellement à un prix de 150 $. Il achète une option d'achat dans le cours pour une prime de 10 $. Le prix d'exercice de l'option est de 145 $ et expire en janvier 2020. De plus, Jorge vend une option d'achat hors du cours pour une prime de 2 $. Le prix d'exercice de l'option est de 180 $ et expire en janvier 2020.

Quels sont les paiements maximum, perte maximale, et le seuil de rentabilité de l'appel haussier se propagent au-dessus ?

La commission nette est de 8 $ (appel OTM 2 $ – appel ITM 10 $).

En appliquant les formules pour un écart d'appel haussier, Jorge détermine :

- Bénéfice maximum =180 $ - 145 $ - 8 $ = 27 $

- Perte maximale = 8 $

- Seuil de rentabilité =145 $ + 8 $ = 153 $

Confirmer, Jorge crée une table de paiement :

Avantages et inconvénients de l'utilisation d'un Bull Call Spread

Le principal avantage de l'utilisation d'un écart d'achat haussier est qu'il coûte moins cher que l'achat d'une option d'achat. Dans l'exemple ci-dessus, si Jorge n'utilisait qu'une option d'achat, il devrait payer une prime de 10 $. En utilisant un écart d'appel haussier, il n'a qu'à payer un filet de 8 $. En plus d'être moins cher, les pertes sont également moindres. Si l'action chute à 0 $, Jorge ne réaliserait qu'une perte de 8 $ contre 10 $ (s'il utilisait simplement une option d'achat longue).

Cependant, un inconvénient important de l'utilisation d'un écart d'achat haussier est que les gains potentiels sont limités. Par exemple, dans l'exemple ci-dessus, le gain maximum que Jorge peut réaliser n'est que de 27 $ en raison de la position d'option d'achat courte. Même si le cours de l'action montait en flèche à 500 $, Jorge ne pourrait réaliser qu'un gain de 27 $.

Davantage de ressources

CFI est le fournisseur officiel de la certification mondiale Financial Modeling &Valuation Analyst (FMVA)™ Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)®La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à gagner la confiance dont vous avez besoin dans votre carrière financière. Inscrivez-vous aujourd'hui ! programme de certification, conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Pour continuer à faire avancer votre carrière, les ressources supplémentaires ci-dessous vous seront utiles :

- Box SpreadBox SpreadUn box spread est une stratégie de trading d'options qui combine un écart de vente baissier et un écart d'achat haussier. Pour qu'un box spread soit efficace :Les dates de péremption

- Options :Calls et PutsOptions :Calls et PutsUne option est un contrat dérivé qui donne à son détenteur le droit, mais pas l'obligation, acheter ou vendre un actif à une certaine date à un prix spécifié.

- Spread TradingSpread TradingSpread trading – également connu sous le nom de trading de valeur relative – est une méthode de trading qui implique un investisseur achetant simultanément un titre et vendant un

- Investir :Guide du débutantInvestissement :Guide du débutantLe guide Investir pour les débutants de CFI vous apprendra les bases de l'investissement et comment commencer. En savoir plus sur les différentes stratégies et techniques de trading

-

Qu'est-ce qu'un appel nu ?

Un appel nu est un type de stratégie doption dans laquelle un investisseur écrit (vend) une option dachat sans la sécurité de posséder laction sous-jacente. Linvestisseur doit prendre le côté court de

-

Qu'est-ce que le spread trading ?

Le spread trading – également connu sous le nom de trading de valeur relative – est une méthode de trading qui implique quun investisseur achète simultanément un titre et vend un titre connexe. Les ti

Investissement

-

Qu'est-ce que Gamma ?

Qu'est-ce que Gamma ? Dans le monde de la finance, gamma fait référence au taux de variation du delta Delta (Δ) Delta est une mesure de sensibilité au risque utilisée dans lévaluation des dérivés. Cest lune des nombreuses ...

-

Qu'est-ce qu'une option d'achat de taux d'intérêt ?

Qu'est-ce qu'une option d'achat de taux d'intérêt ? Une option sur taux dintérêt est un dérivé dont la valeur du contrat est basée sur les taux dintérêt. Il existe deux types doptions de taux dintérêt, appels et met. Une option dachat de taux dintérêt ...