Stratégies de gestion et de remboursement de la dette étudiante

L’endettement étudiant pourrait bien être le plus gros problème financier auquel sont confrontés les 20 et 30 ans d’aujourd’hui. Vous avez des prêts étudiants que vous avez hâte de rembourser ? Bienvenue au club.

En 2018, les Américains devaient plus de 1 500 milliards de dollars en prêts étudiants. C'est plus que sur les cartes de crédit et les prêts automobiles réunis.

L’éducation est essentielle pour augmenter votre revenu à vie, alors ne vous sentez pas mal à l’idée d’emprunter pour obtenir votre diplôme. Cela dit, vous voulez vous assurer que votre dette étudiante n’anéantit pas vos rêves avant même de pouvoir commencer. Si vous avez une dette étudiante importante – 20 000 $, 30 000 $, 50 000 $ ou même 100 000 $ ou plus - nous pouvons vous aider.

Organiser votre dette étudiante

L'endettement étudiant peut vous donner l'impression d'être l'esclave de vos prêteurs, mais obtenir des prêts étudiants ne doit pas nécessairement être une condamnation à perpétuité. Avoir une dette étudiante ne signifie pas non plus que vous ne pouvez pas avoir de vie.

The best thing you can do is to confront your student loan debt as soon as possible and make a long-term plan for how you to pay it all off. Idéalement, vous le feriez pendant la période de grâce après l'obtention du diplôme, pendant laquelle de nombreux prêts fédéraux ne nécessitent pas de paiement. Mais même si vous remboursez déjà vos prêts étudiants depuis quelques années, il n'est jamais trop tard.

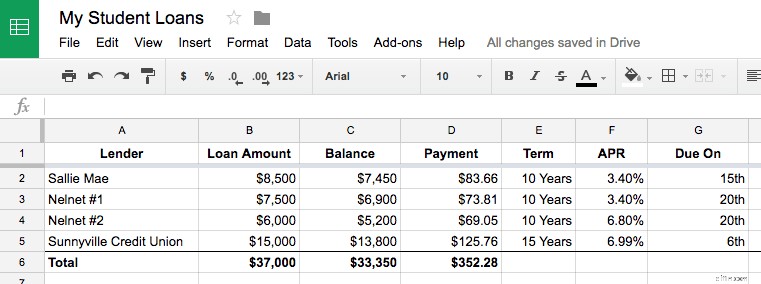

Déterminer le montant de votre dette étudiante

Savez-vous combien vous devez ? If not, the first step is to make a list or spreadsheet of all of your loan balances, interest rates, monthly payments, and due dates.

Dans une feuille Google, cela ressemble à ceci :

Cet exercice est utile pour plusieurs raisons. It’s difficult to climb a mountain you cannot see. While staring down the “big number” — the amount you owe on your student loans — can be scary, it also provides your goal.

I’ve also found that seeing your numbers can actually put your mind at ease. Votre dette totale peut sembler insurmontable, mais vous constaterez peut-être que le total de vos paiements mensuels est gérable. Et votre solde diminue à chaque paiement mensuel.

It can be helpful to add a column that focuses on how much you’ve repaid instead of how much you still owe.

Permettre le remboursement de votre prêt étudiant

Avec les détails de votre prêt étudiant devant vous, déterminez si votre paiement mensuel total est gérable.

Gagnez-vous suffisamment d'argent pour payer vos prêts étudiants et d'autres dépenses nécessaires chaque mois ? Si ce n'est pas le cas, vous devez faire deux choses :

- Figure out ways to cut other expenses and earn more money

- Réduisez les remboursements de votre prêt étudiant grâce à l'aide fédérale ou au refinancement d'un prêt

Whatever you do, you do NOT want to stop paying your student loans — or even pay them late. Les remboursements de prêts en temps opportun sont essentiels pour établir de bons antécédents de crédit, et le défaut de paiement des prêts étudiants fédéraux entraîne des conséquences extrêmes :le gouvernement peut saisir votre salaire, retenir les remboursements d'impôts et refuser des prestations futures comme la sécurité sociale.

If you cannot afford your student loans, ask for help! Plus d'informations à ce sujet ci-dessous.

Rendre vos prêts étudiants gérables

Idéalement, votre paiement combiné pour le logement (loyer ou hypothèque) et votre dette totale (prêts étudiants, autres prêts et cartes de crédit) ne devraient pas dépasser 40 % de votre revenu mensuel avant impôt. Par exemple, si vous gagnez 2 500 $ par mois, payez 800 $ de loyer et devez 400 $ de prêts étudiants, votre logement et vos dettes représentent 52 % de votre revenu, ce qui est élevé. Cela dit, je sais par expérience que lorsque vous combinez d'importantes dettes étudiantes et de faibles salaires d'entrée de gamme, le ratio dette/revenu de 40 % peut être un objectif difficile à atteindre.

Getting your housing and debt payments under 40% of your income will make a world of difference in your financial health. Vous aurez plus d’argent pour profiter de la vie. Vous serez en mesure de créer un tampon de compte bancaire afin de ne pas vivre d’un chèque de paie à l’autre et, éventuellement, d’économiser de l’argent pour des achats plus importants. Vous aurez l'impression de progresser.

Getting by with really big student loan payments

In reality, I know housing and debt make up well more than 50% of income for many young people. J'y suis allé. Although it’s possible to survive in this scenario, it creates two problems:

- Il vous reste peu d'argent à économiser ou à profiter

- Your finances are more at risk of being derailed by an unexpected expense or loss of income

Si vous êtes médecin, avocat ou autre professionnel avec un revenu stable à six chiffres, vous pourriez être tout à fait à l’aise de consacrer plus de 40 % en prêts et en logement, car l’argent qui reste est suffisant. Si vous vivez avec des remboursements de prêt étudiant et un paiement de logement qui représentent plus de 40 % de votre revenu, vous pouvez choisir de continuer dans cette situation précaire jusqu'à ce que vous puissiez augmenter vos revenus, mais vous pouvez également explorer les options de paiement fédéral et/ou de refinancement pour réduire le montant de votre paiement mensuel.

Élaborer un plan de remboursement de votre prêt étudiant

Décidez si vous êtes à l'aise avec la gestion de plusieurs prêts étudiants ou si vous souhaitez les regrouper en un ou deux prêts plus importants.

Avec le solde de vos prêts devant vous, il est temps de déterminer la façon la plus intelligente de rembourser vos prêts étudiants en fonction de votre budget et d'autres objectifs.

La consolidation de vos prêts étudiants fédéraux peut vous faciliter la vie, car vous aurez un ou deux remboursements de prêt au lieu d’une douzaine. In some cases, consolidation can also lower your interest rate.

If you intent to stick it out with multiple loan payments, make sure you have your due dates organized. Most lenders will adjust your due date if you call and ask. Pensez à rendre tous vos prêts exigibles à la même date ou à les diviser en deux groupes (par exemple, en rendant la moitié due le 1er et l'autre moitié le 15 de chaque mois).

Si certains de vos prêts ont des taux d'intérêt beaucoup plus élevés que les autres (ce qui est courant si vous avez contracté des prêts étudiants privés, qui ont tendance à avoir des TAEG plus élevés que les prêts fédéraux), vous pourriez envisager de rembourser une partie de cette dette par anticipation.

En général, vous pouvez effectuer des versements de prêt étudiant plus importants pour rembourser le solde de votre prêt plus rapidement et sans pénalité. This saves you money on interest and will pay your loan off faster. Les prêts dont les taux d’intérêt sont supérieurs à 7 % sont de bons candidats au remboursement anticipé. Plus d'informations à ce sujet ci-dessous.

Réduire les remboursements de votre prêt étudiant

Si vous ne pouvez pas payer les remboursements de votre prêt étudiant ou si votre total combiné de dette et de logement représente plus de 40 % de votre revenu net, vous souhaiterez peut-être explorer des moyens de réduire vos remboursements de prêt afin que votre flux de trésorerie mensuel soit plus gérable.

Programmes fédéraux d'aide aux prêts

Federal student loans come with a number of benefits that can help you make your student debt more affordable. These include deferment, income-based repayment plans and even forgiveness in certain situations.

Suspenser les paiements avec report ou abstention

Si vous n’avez temporairement pas les moyens d’effectuer les remboursements de votre prêt, l’abstention et le report sont deux options qui suspendront les remboursements de votre prêt sans nuire à votre pointage de crédit. Vous devez postuler à ces programmes par l'intermédiaire de votre agent de gestion, et les intérêts continueront de courir sur vos prêts dans de nombreux cas, mais ces options peuvent vous donner le temps de trouver du travail, de poursuivre des études supplémentaires ou de vous remettre d'une maladie.

Reduce payments with income-based repayment

Si vous travaillez mais que les remboursements de votre prêt étudiant engloutissent une trop grande partie de votre revenu mensuel, il existe de nombreuses options de remboursement de prêt étudiant fédéral qui peuvent réduire vos paiements. Par exemple, dans le cadre d'un plan de remboursement basé sur le revenu, vous payez un montant mensuel réduit pouvant atteindre 10 % de votre revenu mensuel.

Gardez à l'esprit que le remboursement basé sur le revenu peut augmenter considérablement le montant des intérêts que vous paierez sur le prêt et, dans certains cas, signifier que vous ne remboursez pas du tout le prêt, car vos paiements réduits ne couvrent que les intérêts courus, pas le principal. Cela dit, vous pouvez également devenir éligible à l'exonération de prêt étudiant dans le cadre d'un plan IBR. Si vous continuez à bénéficier d'un remboursement basé sur le revenu, votre dette étudiante peut être annulée après 20 ans et dans seulement 10 ans si vous travaillez dans un secteur public éligible ou dans un emploi à but non lucratif.

Consolider les paiements

Enfin, nous l'avons mentionné ci-dessus, le regroupement fédéral de prêts étudiants peut, dans certains cas, réduire votre mensualité et votre taux d'intérêt. Cependant, le principal avantage de la consolidation est de combiner les prêts en un seul solde et une seule date d'échéance.

Refinancement de prêt étudiant

Si vos prêts fédéraux comportent des taux d'intérêt élevés ou si vous avez des dettes d'études privées, vous pourriez être en mesure d'économiser beaucoup d'argent et de réduire votre mensualité totale en refinançant vos prêts étudiants.

Pour être admissible au refinancement d'un prêt étudiant, vous aurez besoin d'un emploi stable et d'un bon crédit ou d'un cosignataire solvable.

Lorsque vous refinancez, un nouveau prêteur vous accorde un prêt important et rembourse tous vos autres prêts. Vous pouvez également choisir le délai de remboursement de vos prêts, ce qui peut réduire votre mensualité en allongeant votre période de remboursement. Par exemple, votre paiement diminuera si vous refinancez un prêt sur 10 ans en un prêt sur 15 ans, mais vous paierez globalement plus d'intérêts.

Trouver et demander un refinancement de prêts étudiants est devenu plus facile grâce aux sites Web du marché qui comparent les meilleures sociétés de refinancement de prêts étudiants en un seul endroit.

Combien pourriez-vous économiser en refinançant vos prêts étudiants ?

Les prêteurs comme SoFi et Earnest facilitent le refinancement des prêts étudiants grâce à des demandes en ligne et des processus d'approbation qui ne tiennent pas seulement compte de votre score FICO.

Il existe également des marchés qui vous permettent de vérifier les taux de refinancement en temps réel auprès de plusieurs prêteurs (sans obligation ni effet sur votre pointage de crédit).

Rembourser les prêts étudiants par anticipation

La plupart des gens ne peuvent pas attendre que leurs prêts étudiants soient entièrement épuisés. While paying off your student loans early can save money and free up money in your monthly budget, it’s not always the best option.

Avantages du remboursement anticipé des prêts étudiants

Le remboursement anticipé de vos prêts étudiants vous libère de vos dettes plus rapidement et vous offre un retour sur investissement garanti en économisant des milliers de dollars en intérêts.

Disons que vous disposez d'un prêt étudiant de 10 000 $ d'une durée de 10 ans à un TAEG de 5 %. Si vous effectuez les 120 versements mensuels prévus d'environ 106 $, votre prêt sera remboursé en 10 ans et vous aurez payé environ 2 728 $ d'intérêts en plus des 10 000 $ d'origine.

Toutefois, si vous doubliez votre paiement mensuel pour le porter à 212 $ dès le début, vous rembourseriez votre prêt en quatre ans et cinq mois et ne paieriez que 1 157 $ d'intérêts. Doubling your payment gets you out of debt in less than half the time and for less than half the interest.

Inconvénients du remboursement anticipé des prêts étudiants

Vous ne pouvez pas vous tromper en remboursant votre dette étudiante plus tôt, mais vous ne disposez que d'un montant limité à répartir sur de nombreux objectifs différents. Conserver votre argent présente certains avantages.

L'argent que vous utilisez pour rembourser par anticipation vos prêts étudiants est

- De l'argent que vous ne pouvez pas investir à long terme en bourse

- De l'argent que vous ne pouvez pas économiser en cas de dépense imprévue ou de perte d'emploi

- De l'argent que vous ne pouvez pas économiser pour une opportunité unique

Chaque fois que vous avez la possibilité de rembourser vos dettes par anticipation, la première étape consiste à examiner le taux d’intérêt que vous payez. It’s always better to be earning interest than paying it, but the lower the interest rate, the less incentive you have to save or repay debt. Vous souhaitez investir à des taux d'intérêt élevés et emprunter à des taux d'intérêt bas.

Si, par exemple, vous avez un prêt étudiant à 3 % mais que vous pouvez investir et gagner 7 %, le meilleur jeu mathématique est d'investir l'argent disponible et de réaliser le bénéfice de 4 %. Bien entendu, rembourser une dette est un rendement garanti alors qu’investir comporte des risques. Le choix vous appartient.

Personally, I believe the better argument for not paying off student loans early is the need to hold onto your cash for other reasons.

Les prêts étudiants ne sont pas des marges de crédit. Cela signifie qu'une fois que vous avez payé le prêt, vous ne pouvez pas le réemprunter si votre voiture crache soudainement sa transmission.

Oui, conserver des liquidités sur un compte d'épargne APY de 1 % peut ne pas sembler logique lorsque vous avez une dette étudiante à des taux plus élevés, mais les liquidités vous offrent la possibilité d'éviter des revers financiers et de profiter d'opportunités financières. Les liquidités fournissent un fonds d'urgence pour couvrir les dépenses imprévues sans s'endetter davantage. L'argent liquide vous permet également de profiter d'opportunités, qu'elles soient financières, comme démarrer une entreprise, ou personnelles, comme prendre un congé sabbatique pour parcourir le monde pendant un mois.

Le fait est que vous n’êtes jeune qu’une fois. Si vous êtes intelligent et travailleur, vous rembourserez votre dette étudiante en temps voulu.

Plus pour vous

-

Registres de mariage :naviguer entre tradition et attentes modernes

Mon côté pratique adore les registres de mariage, et mon côté axé sur les valeurs a grandi au point de les détester car les mariés semblent de plus en plus autoritaires. Bien entendu, les registres ne

-

SERVICES D'EXPLOITATION EN CLOUD COMME SOLUTIONS POUR L'EXPLOITATION MINIÈRE À PETITE ÉCHELLE

Le monde de la cryptographie La crypto-monnaie a pris le monde dassaut, car il a finalement terni sa réputation didée marginale et fait désormais partie des produits les plus recherchés au monde. En

Dettes

- Dette de prêt étudiant en recouvrement ? Essayez ces 5 étapes

- Comment la « génération sandwich » gère l'éducation des enfants tout en s'occupant des parents âgés

- Votre calendrier des finances personnelles pour 2022

- 5 options légitimes pour les prêts irrécouvrables

- 4 fois le refinancement d'un prêt étudiant peut vous faire économiser gros

- Qu'est-ce qu'un prêt de trésorerie ?

- Pourquoi votre pointage de crédit est si important lorsque vous obtenez un prêt personnel

- Privilège

- Demande de prêt pour mauvais crédit :augmentez vos chances

-

Devriez-vous (ou n'importe qui) acheter du Shiba Inu ?

Devriez-vous (ou n'importe qui) acheter du Shiba Inu ? Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...

-

Que faire si vous ne pouvez pas payer vos factures pendant le coronavirus

Que faire si vous ne pouvez pas payer vos factures pendant le coronavirus Ce message peut être trouvé en Español ici. Ce contenu est pour le premier plan de relance, Laide au coronavirus, Loi sur les secours et la sécurité économique (Loi CARES), qui a été promulguée en ...