Atteindre l’indépendance financière :un chemin vers la liberté et la sécurité

Au milieu de notre précipitation pour gagner de l'argent, de notre ruée pour épargner pour la retraite, de notre concentration sur la frugalité, il est facile de perdre de vue pourquoi nous faisons cela. Quel est le but ? Qu'essayons-nous d'accomplir en devenant riche lentement ? Pour moi — et pour beaucoup d'autres — la réponse est l'indépendance financière.

Au milieu de notre précipitation pour gagner de l'argent, de notre ruée pour épargner pour la retraite, de notre concentration sur la frugalité, il est facile de perdre de vue pourquoi nous faisons cela. Quel est le but ? Qu'essayons-nous d'accomplir en devenant riche lentement ? Pour moi — et pour beaucoup d'autres — la réponse est l'indépendance financière.

Votre argent ou votre vie définit l'indépendance financière comme « avoir un revenu suffisant pour vos besoins fondamentaux et votre confort provenant de [sources] autres qu'un emploi rémunéré ». L'indépendance financière implique la liberté. C’est la condition d’avoir économisé suffisamment d’argent pour pouvoir faire ce que vous voulez. Que vous choisissiez de continuer à travailler n'a pas d'importance :vous avez suffisamment épargné et investi pour réaliser vos rêves.

Mais l’indépendance financière n’est-elle qu’une chimère ? Est-ce quelque chose réservé aux chanceux et aux forts ? Non, déclare James Stowers dans son livre Oui, vous pouvez… atteindre l'indépendance financière . C’est un objectif que n’importe qui peut atteindre à condition de posséder quelques connaissances de base et de faire des choix intelligents.

Les clés pour accumuler des richesses

Stowers commence par les bases. Le premier chapitre de son livre couvre l'histoire de l'argent. (Un peu comme ça, mais avec un objectif différent.) Les prochains chapitres couvrent brièvement les sources et les utilisations de l'argent, les dangers de l'inflation et le pouvoir extraordinaire de la capitalisation.

Certains lecteurs pourraient affirmer que ces informations sont trop basique, mais je ne suis pas d'accord ; une bonne compréhension de ces principes fondamentaux constitue le fondement sur lequel repose l’indépendance financière. Stowers termine cette section en proposant quatre clés pour accumuler de la richesse :

- Commencez à investir le plus tôt possible. Il faut beaucoup moins d'argent pour accomplir ce que vous voulez et vous avez plus de temps à travailler pour vous.

- Soyez déterminé à épargner régulièrement. C'est un moyen facile d'accumuler de la richesse.

- Commencez à investir avec la somme la plus élevée possible. Vous disposerez de plus d'argent qui travaillera pour vous sur une période plus longue.

- Atteignez le taux de rendement le plus élevé que vous pensez pouvoir obtenir en toute sécurité sur votre argent au fil du temps. Chaque pourcentage supplémentaire est important. Plus le taux est élevé, moins il faudra d'argent pour réaliser ce que vous souhaitez.

L'indépendance financière repose sur ces quatre lignes directrices.

Faire face à vos défis financiers

« Pour économiser de l’argent, vous devez vous battre pour ne pas le dépenser », écrit Stowers dans la deuxième section du livre. Il encourage les lecteurs à se fixer des objectifs, à prioriser leurs désirs. "Puisque l'argent ne peut être dépensé qu'une seule fois, vous devez décider quels désirs sont les plus importants. Pour ce faire, il peut être utile d'attribuer une valeur à chacun de vos désirs."

Exercice : Sortez un morceau de papier et énumérez vos souhaits. Cela peut aller d'une nouvelle maison à un spa, en passant par un voyage à Londres et un nouveau mixeur pour la cuisine. À côté de chaque élément, écrivez pourquoi tu le veux. (Vous voudrez peut-être un spa, par exemple, car cela vous permettrait de vous détendre en famille et entre amis.) Lorsque vous avez terminé, prenez une autre feuille de papier et réorganisez la liste en fonction de l'importance de chaque désir pour vous. Si un voyage à Londres arrive en tête de liste, êtes-vous toujours prêt à le retarder en dépensant 40 $/mois pour un abonnement à une salle de sport que vous utilisez rarement ?

Le défi est d’équilibrer le présent et le futur. "L'argent n'a aucune valeur si l'on n'a pas le temps et une bonne santé pour en profiter", écrit Stowers. Il demande aux lecteurs de se connaître et de prendre des décisions en fonction de leur tempérament. « Si tu dois être pauvre ", demande-t-il, " préféreriez-vous être pauvre maintenant ou à la retraite ? En planifiant soigneusement et en investissant judicieusement, vous ne devriez pas avoir à faire ce choix.

Planifier l'indépendance financière

Après avoir abordé les bases de l’épargne et de la planification successorale, Stowers décrit la voie qu’il recommande vers l’indépendance financière. Il estime que les lecteurs devraient épargner tôt et souvent, en effectuant des investissements réguliers en bourse grâce à l'utilisation de fonds communs de placement.

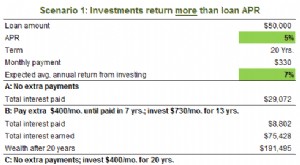

Un chapitre entier de ce livre – 40 pages ! - est consacré à l'exploration des rendements historiques du Dow Jones Industrial Average et des investissements théoriques dans cet indice qui auraient rapporté. C'est l'une des meilleures sections que j'ai lues dans n'importe quel livre sur les finances personnelles.

En utilisant des données historiques réelles de 1897 à 2003, Stowers plaide en faveur de l’actionnariat. Il démontre clairement qu’à long terme, le marché boursier américain génère un rendement annualisé d’environ 10 % (en supposant que les dividendes soient réinvestis). Ces 40 pages sont fantastiques. J'y reviens encore et encore chaque fois que j'entends des gens s'inquiéter du fait que le marché boursier est tout simplement trop risqué.

Le risque de marché n'est pas le plus grand danger pour votre épargne :c'est l'inflation qui est le plus grand danger. La valeur de votre retraite s’érode à un rythme d’environ trois ou quatre pour cent chaque année. Le marché boursier s'est toujours remis des baisses, même les plus fortes.

Anecdote : Selon les chiffres de Stowers, la pire période d’un an pour le Dow Jones s’est déroulée du 1er juillet 1931 au 30 juin 1932. Il a perdu 68,92 % de sa valeur. Auriez-vous alors acheté des actions ? Si vos objectifs étaient à long terme, c’est exactement ce que vous auriez dû faire. La meilleure période de 30 ans pour le Dow Jones s'est étendue du 1er juillet 1932 au 30 juin 1962, période pendant laquelle il a offert un rendement annuel moyen de 14,34 %.

Stowers est un ardent défenseur des fonds communs de placement en actions. Je suis d'accord avec lui. Cependant, je suis un fan des fonds communs de placement indiciels, un sujet négligé dans ce livre. (Stowers est convaincu qu'un fonds commun de placement bien géré constitue la meilleure option pour l'investisseur individuel.)

Devenir financièrement indépendant

Atteindre l’indépendance financière n’est pas facile. Cela demande du temps et du travail. "Vous ne pouvez pas atteindre votre objectif d'atteindre l'indépendance financière en le souhaitant", écrit Stowers. "Il faut agir. Il faut être engagé et absolument déterminé à agir."

La dernière section de son livre propose des stratégies pour réduire les dépenses et générer des revenus. Malgré sa richesse (ou peut-être à cause d'elle), Stowers est un adepte de la simple frugalité. Il est économe. Ses conseils incluent :

- Si vous et votre partenaire travaillez tous les deux, essayez de vivre avec un seul revenu. Investissez l'autre.

- Épargnez un fonds d'urgence, mais ne le rendez pas trop important. Stowers aime avoir une petite réserve d'urgence (un mois de dépenses), avec tout le reste investi dans des fonds communs de placement.

- N'empruntez jamais d'argent, sauf pour acheter une maison. Si vous utilisez des cartes de crédit, utilisez-les uniquement pour des raisons de commodité et non pour emprunter.

- Payez-vous d'abord. Chaque mois, investissez une partie de vos revenus pour votre avenir.

Stowers estime que trouver plus d’argent à investir est le meilleur moyen d’atteindre l’indépendance financière. Et une excellente façon de trouver de l'argent supplémentaire est de réduire vos dépenses existantes.

Conclusion

Oui, vous pouvez… atteindre l'indépendance financière est informatif sans être dense. C’est accessible sans être condescendant. Ses conseils sont solides. Le livre regorge de conseils en investissement, mais il accorde autant de temps à l’épargne qu’à l’épargne. Mieux encore, il pose autant de questions qu’il apporte de réponses. Cela incite le lecteur à réfléchir, à évaluer ses priorités. Son message est que oui, vous pouvez atteindre l'indépendance financière, mais vous ne pouvez pas y parvenir du jour au lendemain, et vous ne pouvez pas y arriver sans vous fixer des objectifs et faire des sacrifices.

Même si je trouve ce livre fantastique, je ne suis pas convaincu que vous devriez simplement en acheter un exemplaire sans l'avoir vu. Il présente un étrange mélange de simplicité et de complexité. Je comme la combinaison d’un historique simplifié de l’argent suivi d’une analyse statistique détaillée de la performance boursière. Vous ne pouvez pas le faire.

Je ne sais pas pourquoi ce livre n’a pas reçu plus d’attention. Il existe dans diverses éditions depuis quinze ans, mais je n’en avais jamais entendu parler jusqu’à ce que je tombe par hasard sur un exemplaire dans une librairie. Peut-être que le livre a un défaut fatal que je ne parviens pas à voir. Personnellement, je pense que c'est un excellent choix, surtout pour les jeunes diplômés ou pour ceux qui sont intimidés par d'autres livres sur les finances personnelles.

-

Organismes de bienfaisance qui aident les gens à se désendetter

Les organismes de bienfaisance peuvent aider les personnes qui ne savent pas comment se désendetter. Si vous êtes endetté, vous pourriez vous sentir dépassé et ne pas savoir comment vous allez sortir

-

Une banque peut-elle traiter un chèque non signé ?

Si quelquun fait un chèque mais oublie de le signer, la banque peut encore lhonorer. Il y a aussi de fortes chances quune personne ne voie pas le chèque non signé. Par exemple, si le chèque nest pas p

Économies

- Combien d'emplois c'est trop d'emplois ?

- Qu'est-ce qu'un lien ? Ce que vous devez savoir sur la gestion des risques

- Pourquoi vos enfants devraient épargner :un guide des comptes d'épargne pour enfants

- Budget d'achat d'une maison :un guide étape par étape vers l'abordabilité

- L'examen de la semaine de travail de 4 heures :cela vaut-il le battage médiatique ?

- Le pouvoir de la capitalisation :comment votre richesse en boule de neige augmente avec le temps

- Votre liste d'objectifs financiers

- 3 mythes sur l'économie d'essence brisés

- Bonus d'épargne Capital One :jusqu'à 500 $

-

Vaut-il la peine d'obtenir une carte de crédit uniquement pour les prestations d'assurance ?

Vaut-il la peine d'obtenir une carte de crédit uniquement pour les prestations d'assurance ? Les cartes de crédit attirent beaucoup lattention en raison de leurs récompenses et de leurs bonus dinscription, mais il existe un trésor de valeur dans les avantages de lassurance carte de crédit éga...

-

Remboursement du prêt étudiant :le remboursement anticipé est-il la bonne décision ?

Remboursement du prêt étudiant :le remboursement anticipé est-il la bonne décision ? Si vous avez obtenu un diplôme universitaire ou une école supérieure au cours de la dernière décennie, je nai pas besoin de vous dire que les frais de scolarité augmentent à un niveau insoutenable ou ...