Examen extrême de la retraite anticipée :une plongée en profondeur dans l'indépendance financière

Depuis plus de cinq ans maintenant, je passe la plupart de mes heures d'éveil à lire et à écrire sur l'argent. J'ai beaucoup appris. Grâce à ces connaissances, j’ai pu me désendetter, constituer des économies et même commencer à poursuivre mes passions. Quelle est la prochaine étape ? Au fil du temps, je pense davantage à l'indépendance financière et à la retraite anticipée.

Depuis plus de cinq ans maintenant, je passe la plupart de mes heures d'éveil à lire et à écrire sur l'argent. J'ai beaucoup appris. Grâce à ces connaissances, j’ai pu me désendetter, constituer des économies et même commencer à poursuivre mes passions. Quelle est la prochaine étape ? Au fil du temps, je pense davantage à l'indépendance financière et à la retraite anticipée.

Il n’est donc pas surprenant qu’au cours des derniers mois, j’ai été obsédé par Early Retirement Extreme de Jacob Lund Fisker. bloguer. Et il n'est pas surprenant que ma première critique de livre depuis septembre concerne le livre de Fisker, également intitulé Early Retirement Extreme. .

Retraite anticipée extrême

Imaginez un livre sur les finances personnelles écrit par un physicien théoricien. Comment serait-ce ? Plein de formules et de chiffres, non ? Eh bien, c'est ce que vous obtenez avec Early Retirement Extreme . Mais vous en obtenez également plus.

L’histoire et le style de Fisker sont uniques. Après avoir obtenu un doctorat en physique théorique, il a travaillé pendant cinq ans comme chercheur associé. Pendant ces cinq années, il a économisé 75 % de son revenu net (après impôts). Fisker a atteint son indépendance financière à 30 ans, puis, à 33 ans, il a pris sa retraite. (Comment Fisker définit-il l'indépendance financière ? À l'âge de 30 ans, il avait économisé l'équivalent de 25 ans de frais de subsistance. Cela fait 25 ans fonds d'urgence.)

Alors que beaucoup de gens pensent qu’il faut gagner beaucoup d’argent pour prendre une retraite anticipée, Fisker a procédé différemment. Au lieu d’augmenter ses revenus, Fisker a réduit considérablement ses coûts. Tout en percevant un salaire moyen, il a appris à vivre avec moins. Beaucoup moins. Il a commencé à faire les choses lui-même. (Il a écrit, édité et publié ce livre, par exemple.) Son style de vie avant et après la retraite est essentiellement le même. Sauf que maintenant, il n'a plus besoin de travailler.

Retraite anticipée extrême on dirait un livre écrit par un ingénieur pour d’autres ingénieurs. Ce n'est pas une mauvaise chose, mais c'est l'est unique. Certaines personnes vont l'adorer ; d'autres vont le détester.

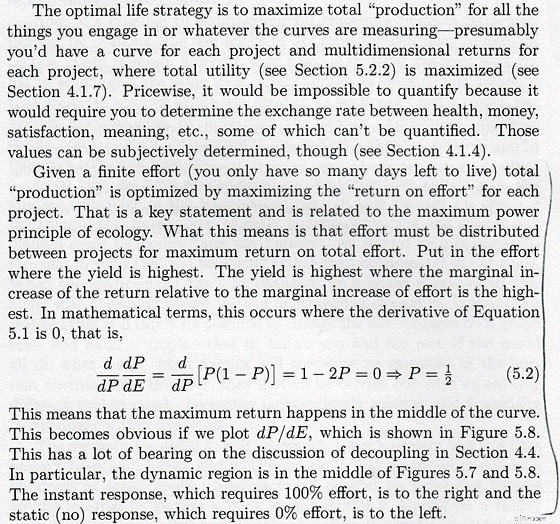

Voici un scan de la page 111 pour montrer ce que je veux dire :

Bien que ce genre de chose ne soit pas présent sur tous page, il y en a encore beaucoup dans le livre. Parce que Fisker est (ou était) un physicien théoricien, son livre est rempli de formules et de chiffres. Si cela vous dérange, Early Retirement Extreme ce n'est probablement pas un bon choix. J'ai trouvé ces passages amusants. Au lieu de me laisser intimider par les mathématiques (mon seul cours de mathématiques à l’université était celui des statistiques comportementales, et c’était il y a plus de vingt ans), je l’ai passé sous silence à la recherche des concepts fondamentaux que le livre essayait de transmettre. (Dans l'exemple ci-dessus, « consacrez votre temps et votre énergie aux choses qui vous rapporteront le plus de bénéfices ».)

Remarque : Fisker note que le livre n'en contient qu'une vingtaine. équations, et seize d’entre elles appartiennent à un argument sur l’investissement. C'est vrai. Mais Retraite anticipée extrême se lit comme un manuel, et il existe d'autres mathématiques, même lorsqu'il n'y a pas de calculs complexes impliqués.

L’esprit technique de Fisker se manifeste d’autres manières. Lorsqu’il écrit par exemple sur la façon d’économiser de l’argent dans la cuisine, il aborde la question comme un problème d’optimisation. Comment choisissez-vous la nourriture à acheter ? Fisker écrit :« La méthode la plus optimale consiste à acheter des ingrédients, puis, en fonction des ingrédients dont on dispose, à déterminer une recette. » En d’autres termes, commencez par ce que vous avez (ou ce qui est en vente) et partez de là. Apprenez à improviser. Et idéalement, vous n’auriez ni cuisinière ni réfrigérateur. (Vous voudriez ayez cependant une mijoteuse et un congélateur coffre.)

Mais Retraite anticipée extrême est plus qu'un simple livre de finances personnelles rempli de formules et de chiffres. C'est aussi philosophique.

Extrême philosophique

À bien des égards, l'extrême retraite anticipée est un livre de philosophie . Fisker n’a pas pour objectif de vous donner une carte étape par étape de la richesse ; au lieu de cela, il essaie de vous donner les outils nécessaires pour dessiner votre propre carte. Il veut que les lecteurs pensent sur leurs choix et sur le monde qui les entoure. Il veut remettre en question leurs hypothèses sur ce qui est financièrement réalisable.

Quand je dis qu’il s’agit d’un livre de philosophie, je ne veux pas dire cela dans un vague sens métaphorique. Je le pensais littéralement. Pour remettre en question les hypothèses de ses lecteurs, Fisker commence le livre en explorant l'allégorie de la grotte de Platon.

L'allégorie de la grotte de Platon — comme La Matrice pour les Grecs de l'Antiquité

Nous sommes comme des prisonniers enchaînés dans une grotte, dit Fisker, sauf que nous sommes enchaînés à notre travail, à nos maisons chères, aux choses que nous possédons. Nous ne réalisons même pas qu’il existe une autre façon de vivre. Mais il n’est pas nécessaire qu’il en soit ainsi. « En acceptant l'autre bout du marché, en épargnant autant que les autres dépensent pour répondre à leurs désirs, il est possible de prendre sa retraite et de vivre de ses économies investies après seulement cinq ans de travail à temps plein . »

Fisker note que de nombreuses personnes rejetteront cette idée en la qualifiant de folle :

L’objection la plus fréquente à l’idée de se débarrasser des chaînes est que vivre avec quelque chose qui correspond à un salaire sur trois, voire sur quatre (6 000 à 10 000 dollars par an), au lieu de vivre d’un chèque de paie à l’autre, doit être une vie ennuyeuse. Ne sachant pas mieux, je dois admettre que j'ai commencé ma propre aventure avec de telles hypothèses.

[…]En tant que consommateur de longue date habitué à dépenser de grosses sommes d’argent pour obtenir de la nourriture, des choses et des divertissements, il est difficile d’imaginer comment il est possible de ne dépenser pratiquement rien en meubles, quelques dollars en vêtements, très peu en nourriture, presque rien en transports et généralement moins en loyer/hypothèque. Cependant, il est possible de vivre avec un tiers, voire un quart du revenu médian, ce qui nous place nettement en dessous du seuil de pauvreté défini par le gouvernement, sans vivre dans l'austérité et manger du gruau .

Ce fondement philosophique définit Early Retirement Extreme à part. Le livre (et le blog) ne ressemblent à aucun autre document financier que j’ai jamais lu. Oui, certains livres, notamment Your Money or Your Life ou même le mien Votre argent :le manuel manquant - contiennent des morceaux de philosophie, mais pas comme ça. Parfois, le penchant philosophique est écrasant.

Remarque : Pensez à la retraite anticipée extrême ça sonne aussi extrême ? Consultez ces revues sur les forums ERE. Voici où d'autres personnes documentent leurs expériences avec ce style de vie.

Mettre la théorie en pratique

La première moitié de Early Retirement Extreme établit un cadre philosophique avec lequel évaluer votre relation à l’argent. Après avoir posé le décor, Fisker passe la deuxième moitié du livre à expliquer comment mettre cette théorie en pratique et comment parvenir à une retraite extrêmement anticipée.

À certains égards, par exemple, Fisker est à l’opposé de Tim Ferriss. Dans La semaine de travail de 4 heures , vous vous en souviendrez, Ferriss préconisait « d'externaliser » autant de votre vie que possible afin de vous donner plus de temps pour faire les choses que vous voulez. Fisker pense que c'est fou.

« Les gens passent huit heures par jour pendant 30 ans à acheter des ouvre-boîtes électriques », écrit Fisker. (Un ouvre-boîte électrique est un degré d'externalisation.) « La solution consiste à inverser l'externalisation des compétences de vie ordinaires et à internaliser progressivement. compétences précédemment acquises sur le marché. Il exhorte les lecteurs à raccommoder leurs propres vêtements, à cultiver un jardin, à cuisiner leur propre nourriture, à marcher et à faire du vélo pour se déplacer, etc.

Certaines parties de Early Retirement Extreme sont géniaux. Par exemple, les six pages sur les « méthodes de construction » (par lesquelles Fisker entend utiliser les compétences de vie pour résoudre des problèmes) sont parmi les meilleures que j’ai jamais lues sur l’importance de faire les choses soi-même. Fisker ne dit pas réellement aux lecteurs comment faire n'importe quoi; au lieu de cela, il fournit un cadre pour la résolution de problèmes.

Et j’adore la section sur le choix des choses à posséder. Fisker dit que les produits que vous achetez devraient :

- Avoir une "qualité appropriée" et un faible coût à vie.

- Soyez durable.

- Soyez facile à éliminer.

- Soyez petit et léger.

- Soyez facile à réaliser.

- Soyez facile à entretenir.

"Pour les articles couramment utilisés", écrit Fisker, "une qualité supérieure a tendance à s'avérer payante à long terme". Après des années de frugalité, j’ai enfin compris. Oui, ça fait mal de payer plus cher pour un article de qualité. Mais si ça dure, ça vaut le coup. (Comme le note Fisker, être prêt à payer pour la qualité est l'une des différences entre être économe et bon marché.)

Fisker écrit également :" Seule une fraction des choses que nous possédons contribuent à notre qualité de vie réelle. Ce sont les choses que nous utilisons quotidiennement. " Au lieu de posséder beaucoup de choses, pourquoi ne pas vous assurer que les choses que nous utilisons tout le temps sont bien conçues et agréables à utiliser ?

Remarque : Mon vrai millionnaire d’à côté est un exemple de quelqu’un qui adhère étroitement au style de vie décrit par Fisker. Coïncidence? Une preuve que ça marche ? Tout autre chose ?

Pas sans défaut

Mon principal reproche à Early Retirement Extreme c'est que le livre pourrait avoir besoin d'un éditeur. Fisker écrit bien, mais il a parfois tendance à se répéter. Il utilise de longs paragraphes. Il y a des (mineurs) contradictions et fautes de frappe ici et là. Un éditeur aiderait à faciliter certaines de ces choses, mais un éditeur est un anathème pour la philosophie de Fisker.

De plus, même si Fisker écrit avec une voix autoritaire et convaincante, je ne suis pas convaincu qu’il ait toujours raison. (Fisker rejette la nécessité de citer ses sources, mais je pense que cela rend le livre plus faible que plus fort.)

Le troisième chapitre de Early Retirement Extreme , par exemple, discute des « degrés de liberté économiques » et inclut un cadre financier de la propre création de Fisker, qui divise les gens en quatre catégories :

- Le salarié :un salarié avec une seule source de revenus.

- L'homme qui travaille :un indépendant ou un consultant avec un revenu variable.

- L'homme d'affaires :un propriétaire d'entreprise.

- L'homme de la Renaissance :un généraliste qui gagne un peu d'argent dans de nombreux domaines différents.

Je suis sûr que ces classifications ont du sens pour Fisker, mais elles n'ont pas de sens pour moi . J'ai lu cette section plusieurs fois et pourtant les étiquettes et les différences entre les groupes semblent arbitraires et non basées sur la réalité.

Malgré mes plaintes – qui concernent principalement le style du livre, pas son message – J'ai adoré Early Retirement Extreme . Je ne suis pas d'accord avec tout, mais je suis d'accord avec une grande partie et j'admire le reste.

Retraite anticipée extrême Il s'agit de stratégies, pas de tactiques :il s'agit d'une vision d'ensemble plutôt que des actions quotidiennes nécessaires pour prendre une retraite anticipée. En conséquence, certains lecteurs seront frustrés. Mais si vous êtes prêt à relever le défi de remplir le cadre de Fisker avec vos propres détails, ce livre pourrait changer votre vie.

-

Verizon augmente son salaire minimum à 20 $ pour de nombreux travailleurs

Verizon augmente les taux de rémunération pour de nombreux ses employés. Points clés De nombreuses entreprises offrent des salaires plus élevés et dautres incitations pour garder leur personnel et

-

Pourquoi les jetons meme sont-ils si populaires en 2021 ?

La montée des pièces meme dans lespace crypto était totalement sans précédent. Les gens ont demandé, pourquoi ces jetons sont-ils si populaires en 2021 ? En 2021, lespace crypto connaît quelque cho

Économies

- Comment jongler avec plusieurs objectifs d'épargne

- Tout ce que vous devez savoir sur l'ouverture d'un compte d'épargne

- L'application d'épargne de cette banque vous permet, à vous et à vos amis, d'économiser ensemble pour atteindre des objectifs importants

- Réserves bancaires

- Cadeaux de la Saint-Valentin :6 façons pratiquement gratuites de célébrer

- Capital personnel vs menthe

- Les baby-boomers,

- Stratégies d'économie d'eau pour les exploitations agricoles

- 21 activités secondaires pour les enseignants à l'intérieur et à l'extérieur de la salle de classe

-

Oscillateur stochastique

Oscillateur stochastique Quest-ce quun oscillateur stochastique ? Un oscillateur stochastique est un indicateur de momentum comparant un prix de clôture particulier dun titre à une fourchette de ses prix sur une certaine pé...

-

Chase Sapphire Reserve :exigences et avantages en matière de pointage de crédit

Chase Sapphire Reserve :exigences et avantages en matière de pointage de crédit Le Chase Sapphire Reserve est la version premium de la gamme Chase’s Sapphire, et l’écart entre celui-ci et le Sapphire Preferred est important. Les frais annuels de 550 $ constituent la différence la...