Roth IRA vs IRA traditionnel :comprendre les principales différences

Vous êtes-vous déjà demandé quelle est la différence entre un Roth IRA et un IRA traditionnel ? Vous n'auriez pas été la première personne à demander.

Ils peuvent tous deux être des outils efficaces pour aider les gens à épargner pour la retraite, mais ils présentent des caractéristiques différentes. Un plan est meilleur pour les personnes qui cherchent à réduire leur base imposable maintenant, et l'autre est meilleur pour ceux qui cherchent à réduire leur base imposable plus tard.

Jetons un coup d'œil à la différence entre les Roth IRA et les IRA traditionnels.

IRA traditionnels

Les IRA traditionnels sont des plans à impôt différé qui vous permettent de cotiser à partir de votre revenu avant impôts. Cela a pour effet de diminuer votre revenu imposable et de vous permettre de bénéficier d’une croissance non imposable. Les titulaires de comptes IRA traditionnels paient moins d'impôts aujourd'hui dans l'espoir que les impôts seront beaucoup plus bas à l'avenir.

Pour être admissible à un IRA traditionnel, vous devez répondre à deux critères. Premièrement, vous devez avoir moins de 70 ans et demi. Deuxièmement, vous devez disposer d’une forme de compensation documentée. Les cotisations sont maximales à 5 000 $ pour toute personne de moins de 50 ans ou à 6 000 $ pour toute personne de 50 ans et plus.

Étant donné que les titulaires de comptes IRA traditionnels ne paient pas d’impôts sur leurs cotisations, ils doivent payer des impôts sur leurs retraits. Les titulaires de compte sont tenus de commencer à percevoir des distributions minimales sur leurs fonds avant l'âge de 70 ½. Tous les retraits sont soumis aux taux d'impôt sur le revenu du moment où ils sont effectués.

Roth IRA

Les Roth IRA sont des plans fiscalement avantageux dans lesquels vous renoncez à une déduction fiscale aujourd'hui pour retirer votre argent en franchise d'impôt plus tard. Toutes les cotisations proviennent du revenu après impôt. En général, les titulaires de comptes Roth IRA préfèrent payer leurs impôts aujourd'hui car ils pensent que les taux d'imposition seront plus élevés à l'avenir.

Pour participer à un Roth IRA, il vous suffit d'avoir une forme de compensation documentée. Cela peut prendre la forme de salaires, de pourboires ou même de pension alimentaire. Tout comme avec un IRA traditionnel, vous pouvez cotiser jusqu'à 5 000 $ par an si vous avez moins de 50 ans ou 6 000 $ par an si vous avez plus de 50 ans.

Roth IRA contre IRA traditionnel

Une grande différence entre les Roth IRA et les IRA traditionnels est que tous les revenus et cotisations prélevés après l'âge de 59 ans et demi sont exonérés d'impôt avec un Roth IRA.

De plus, avec un Roth IRA, vous pouvez retirer vos propres cotisations sans pénalité à tout moment. Par exemple, si vous avez cotisé 5 000 $ par an pendant trois ans et que vous disposiez d'un total de 16 500 $ lorsqu'une grave urgence survenait, vous pourriez retirer jusqu'à 15 000 $ sans pénalité. Le problème est que vous ne pouvez pas vous rembourser après avoir effectué un retrait anticipé.

Enfin, aucune distribution n'est requise pour les Roth IRA.

Je contribue personnellement à mon 401(k) et à un Roth IRA. En fait, mon mari finance également entièrement un Roth IRA. Nous pensons que la diversité est une bonne chose dans la plupart des aspects de la vie, en particulier lorsqu'il s'agit d'épargner pour la retraite.

Contribuez-vous à un IRA traditionnel ou à un Roth IRA ? Que pensez-vous d'eux ?

Cristal Stemberger

Crystal Stemberger écrit sur la recherche d'un équilibre entre payer les factures, épargner pour l'avenir et budgétiser les choses amusantes dans le bien intitulé Budgeting in the Fun Stuff.

Afficher tous les messages de Crystal Stemberger

-

Voici ce que cela signifie d'être investi dans votre 401 (k)

Lun des plus grands avantages dun plan 401 (k) est davoir un employeur qui offre une contrepartie sur vos cotisations. Cest une pratique assez courante; dans un examen de 4,4 millions de participants

-

Savez-vous combien vous dépensez pour les repas et les plats à emporter ?

Presque tout le monde a augmenté ses dépenses en plats à emporter en 2020 – et pour cause. Les restaurants étant fermés pour les repas à lintérieur et les épiceries connaissant des problèmes de person

Économies

- Comment économiser 1 $,

- Désignation de bénéficiaire 401k :protéger votre épargne-retraite

- Un important assureur-maladie américain a alerté le FBI sur le patron de MyPayrollHR en 2017:rapport

- Comment prendre sa retraite jeune

- Dépenses éthiques :naviguer entre la réalisation financière et les valeurs

- Épargner pour un acompte ou rembourser des prêts étudiants?

- Examen du compte d'épargne Capital One 360

- Finances et épargne

- Pourcentage de loyer idéal :combien dépenser pour le logement

-

Comment Bitcoin a fait chuter les prix de la crypto

Comment Bitcoin a fait chuter les prix de la crypto Les prix de la crypto dans tous les domaines se sont effondrés aujourdhui (mercredi), la plupart plongeant à plus de 30 % en moins de 24 heures. À un moment donné, le prix du Bitcoin (BTC) est...

-

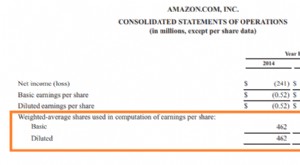

Quelle est la moyenne pondérée des actions en circulation ?

Quelle est la moyenne pondérée des actions en circulation ? Le nombre moyen pondéré dactions en circulation fait référence au nombre dactions dune société calculé après ajustement des variations du capital social au cours dune période de déclaration. Le nombre...